Les meilleurs placements pour 2024

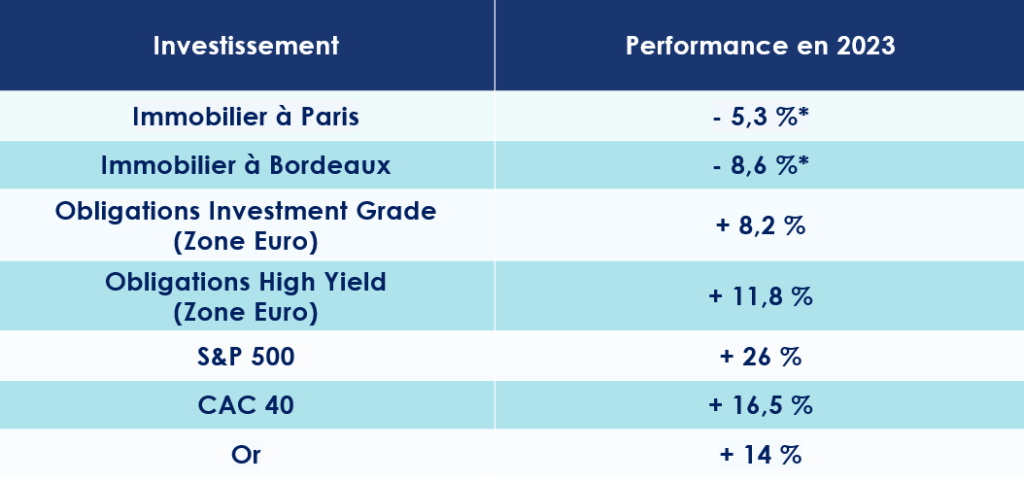

L’année 2023 se referme, laissant un sentiment ambivalent aux investisseurs. Les marchés actions ont connu une année particulièrement faste, se révélant être l’un des meilleurs placements de l’année dernière. Mais ces marchés ne doivent toutefois leur salut qu’à un nombre très restreint de valeurs. Aux États-Unis, ce sont les 7 Magnifiques (Amazon, Microsoft …) qui ont tiré le S&P 500 vers le haut (+ 26 %). Mais le contexte économique incite à une certaine prudence. Les grands pays développés ne devraient plus tarder à subir le contrecoup de la hausse historique des taux d’intérêt menée par les banques centrales. La Commission européenne anticipe d’ailleurs une croissance inférieure à 1 % pour la zone euro en 2024. Aux États-Unis, elle devrait être à peine meilleure, entre 1,2 % et 1,5 % (1 point de moins qu’en 2023).

Heureusement, l’allègement des tensions sur les coûts et les effets de la politique monétaire des banques centrales devrait permettre à l’inflation globale de revenir à des niveaux plus soutenables. En Europe, la hausse des prix devrait passer de 5,4 % en 2023 à 2,7 % en 2024. Même dynamique aux États-Unis où l’inflation pourrait ralentir à 2,4 % en 2024 (contre 4,5% en 2023).

2024 sera également marquée par des échéances électorales très importantes. Les élections législatives indiennes et européennes au printemps. Et en point d’orgue, les élections présidentielles américaines en fin d’année.

Dans cet environnement incertain, quels sont les placements à privilégier ? Les pressions inflationnistes et la brutale remontée des taux ont changé, en partie, la donne. Trois classes d’actifs pourraient, à notre sens, tirer leur épingle du jeu : l’immobilier, les marchés obligataires et le private equity.

L’immobilier résidentiel

Le contexte

Ces derniers mois n’ont pas été faciles pour les marchés immobiliers. C’est un euphémisme. La remontée extrêmement brutale des taux d’intérêt a fragilisé la position des acteurs du marché. En moins de deux ans, le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 0,8 % à 4,10 %. À cette hausse des taux massive, les investisseurs sont aussi confrontés à un durcissement des conditions d’octroi des crédits immobiliers. Pour des raisons réglementaires et commerciales, les établissements bancaires prêtent moins. La production mensuelle de crédit immobilier a tout simplement été divisée par 2 en moins d’un an. Le montant mensuel prêté par les banques étant passé de 20 Md€ en 2022 à 9 Md€ en 2023.

Conséquence directe : le marché se grippe. Les transactions se font plus rares et les vendeurs sont contraints de retarder leur vente ou d’accepter une baisse de prix. Les prix reculent ainsi partout en France. Paris affiche un repli de 5 % en 2023. Nantes (- 8%), Lyon (-6 %), Bordeaux (- 5%) ainsi que Rennes (-4%) accusent également le coup. Et tout porte à croire que cette baisse devrait se poursuivre en 2024.

Surtout que le 1er janvier 2025, La loi Climat et résilience va commencer à entrer en application, en interdisant la mise en location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE). Une réglementation qui contraindra donc les propriétaires n’ayant pas les moyens de financer les travaux de « remises aux normes » à mettre en vente leur logement … ou à le retirer du marché locatif.

Nos convictions

Dans un marché immobilier à l’arrêt, les « acquéreurs » ayant les fonds suffisants pour investir reprennent naturellement la main. Les marges de négociation à l’achat s’amplifient, et il n’est désormais pas rare de voir les acheteurs négocier des baisses proches de 10 %.

L’immobilier est toutefois un secteur protéiforme. Chaque région, chaque ville, répond à des enjeux et des dynamiques très différentes. Aujourd’hui, plus que jamais, les potentiels acquéreurs se doivent donc d’être très sélectifs dans leurs choix d’investissement, notamment sur l’emplacement des biens et les conditions d’acquisition. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Les investisseurs en immobilier locatif, disposant des liquidités suffisantes, peuvent aussi profiter des nouvelles réglementations énergétiques pour acheter à des conditions financières très attractives un bien dans l’ancien, avec l’objectif de le rénover.

Les marchés obligataires

Le contexte

Sur les marchés obligataires, les taux relativement hauts ont créé de nombreuses opportunités. En l’espace de quelques mois, nous sommes en effet passés d’un environnement de taux négatifs à un rendement sur le crédit de qualité (Investment Grade) de 3-5 % en Europe et de 4-6 % aux États-Unis.

Toutes les grandes banques centrales semblent avoir atteint le terme de leur cycle de resserrement monétaire. Le scénario qui serait idéal pour les obligations en 2024 ? Un recul des taux dans le cadre d’une inflation maitrisée et d’un atterrissage en douceur de l’économie mondiale.

Nos convictions

La période qui s’ouvre s’annonce favorable aux titres obligataires, à condition toutefois de livrer une analyse de crédit approfondie et de cibler les gérants ayant démontré leur capacité à créer de la valeur ajoutée, sur une classe d’actif très spécifique. Ces marchés sont, en effet, scindés en plusieurs « segments » : des titres les mieux notés (« Investment Grade ») à ceux les plus risqués et donc potentiellement plus rémunérateurs (« High Yield »).

À ce jour, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread). Nous jouons également la carte de la diversification avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis). L’idée est aussi de protéger le portefeuille en cas de dérapage du scénario central anticipé par les marchés et d’un ralentissement plus profond qu’attendu de l’économie.

Le private equity

Le Contexte

Chasse gardée des investisseurs institutionnels (sociétés d’investissement, caisse de retraite, mutuelles …), le private equity s’ouvre peu à peu à la clientèle privée. Il faut dire que la classe d’actifs a de sérieux atouts à faire valoir. Cet investissement offre la possibilité de se positionner sur des entreprises au profil très différentes de celles cotées en bourse. Les fonds de capital investissement vont, en effet, cibler des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, dans des périodes où elles concentrent – en principe – leur plus fort taux de croissance.

Autre avantage et non des moindres, les fonds d’investissement peuvent entretenir une plus grande proximité avec les entreprises et leur management et ont, par conséquent, des leviers d’action encore plus importants sur la gestion stratégique et financière des entreprises de leurs portefeuilles.

Enfin, sur le long terme, l’investissement dans le private equity se révèle très performant. Selon une étude de France Invest la classe d’actifs réalise un TRI net de 14,2 % par an sur les dix dernières années, dépassant allégrement l’immobilier ou les marchés actions.

Les risques d’une récession pesant sur les grandes économies peuvent-ils tout remettre en cause ? Nous ne le pensons pas. Historiquement, les meilleurs millésimes des fonds de private equity ont souvent coïncidé avec un lancement dans des périodes de crise, telles que 2001 ou 2008. Les valorisations étant réajustées à la baisse, les fonds peuvent ainsi déployer leur capital sur des points d’entrée intéressants.

Nos convictions

-

Un environnement favorable aux meilleurs gérants

La conjoncture macro-économique est défavorable. Et le marché du private equity n’échappe pas à cette morosité. Des levées de fonds en baisse, un nombre d’opérations restreint, un accès réduit à l’effet de levier, des financements plus difficiles … les fonds de capital investissement doivent faire le dos rond.

En 2024, face à des incertitudes géopolitiques mondiales et des élections majeures, nous anticipons cependant une reprise modérée du marché, stimulée par une stabilisation des taux d’intérêt et une meilleure maîtrise de l’inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l’alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds.

Par ailleurs, l’intérêt croissant des investisseurs de détail pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity.

-

Des opportunités bien identifiées

Sur le private equity, encore plus qu’ailleurs, le choix du gérant est essentiel. Nous observons, en effet, une dichotomie très forte entre les meilleurs fonds et les autres. Les meilleurs gérants, c’est-à-dire ceux qui ont déjà prouvé leur capacité à créer de la performance dans toutes les configurations de marché, concentrent actuellement l’essentiel des flux d’investissements.

Côté segments de marché, nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non-corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Les investisseurs devront toutefois accepter l’illiquidité de leurs positions. Le private equity s’envisage sur un temps très long, entre 5 et 10 ans en moyenne, durant lesquels leur capital ne sera pas disponible.

* Performances arrêtées à la fin du troisième trimestre 2023, sur un an glissant

encore plus

d’articles.