Le rendez-vous des marchés financiers – Février 2024

Marchés financiers & économie : les points clés

- Les marchés financiers, notamment les actions, commencent bien l’année, notamment les valeurs de la tech américaine.

- La Fed ne compte pas baisser ses taux d’intérêt avant le milieu d’année

- La Chine doit faire face à une spirale déflationniste. L’indice des prix à la consommation à baisser de 0,8 % sur le seul mois de janvier

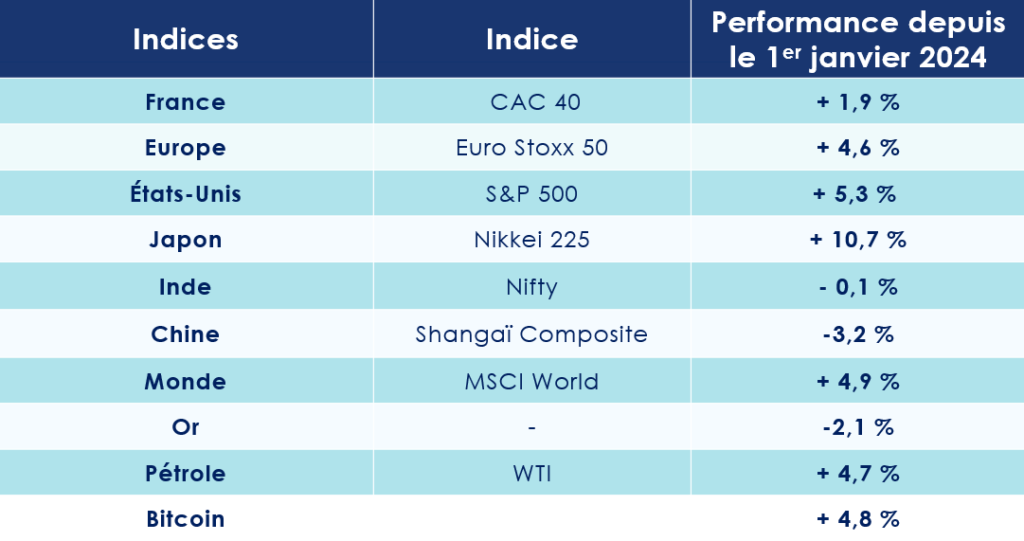

Quelles performances sur les marchés financiers ?

Les 7 magnifiques : le moteur principal des marchés financiers

Les marchés actions poursuivent leur bonne dynamique, enclenchée au cours des deux derniers mois de l’année 2023. Depuis le 1er janvier, la plupart des grands indices boursiers sont dans le vert. L’indice phare japonais, le Nikkei 225, gagne près de 10 %. Le CAC 40 monte, quant à lui, de 1,9 %.

Aux États-Unis, la fête continue : le S&P 500 s’adjuge près de 5 %. Et ce sont encore les « Magnificent Seven » qui trustent le haut du panier. Tirés par leurs positions stratégiques dans l’intelligence artificielle, Alphabet et Microsoft ont dévoilé des revenus et bénéfices supérieurs aux attentes. La maison-mère de Google a vu son chiffre d’affaires augmenter de 13 % au 4e trimestre 2023, pour atteindre les 20,7 milliards de dollars de bénéfice. Même dynamique pour Microsoft dont le chiffre d’affaires a bondi de 18% pour un profit de 22 milliards de dollars.

La vraie belle surprise boursière de ce début d’année est, en fait, à mettre à l’actif de la société Meta, propriétaire d’Instagram et Facebook. Les revenus du groupe ont augmenté de 25 % sur les trois derniers mois de l’année, alors que son bénéfice a triplé. Un parcours naturellement salué par les investisseurs : son titre gagne 37 % depuis le 1er janvier.

À l’inverse, en Chine, le paysage financier est toujours aussi morose. L’indice chinois CSI300 chute de plus de 3 %, soit son plus bas niveau depuis cinq ans.

Tensions maximales en Mer Rouge

En dehors des considérations économiques et financières, plusieurs éléments pourraient mettre à mal la belle remontée des marchés financiers : le risque géopolitique, matérialisé par les incidents en mer rouge, et le calendrier électoral, sous haute tension.

Les rebelles yéménites Houthis mettent le feu aux poudres

La mer Rouge s’étend du Nord de l’Égypte, par le Canal de Suez, jusqu’au Golfe d’Aden, et plus précisément le détroit de Bab el-Mandeb, au large de Djibouti et du Yémen. Elle est une route essentielle pour le commerce mondial. Près de 12% des échanges maritimes transitent sur cette zone.

Or, cette voie maritime est menacée par les attaques incessantes des rebelles yéménites Houthis, soutenus par l’Iran, sur des navires qui seraient liés à Israël, en solidarité avec les Palestiniens de Gaza. L’arraisonnement spectaculaire du cargo Galaxy Leader propriété d’un homme d’affaires israélien, le 19 novembre par un commando héliporté, est encore dans tous les esprits. Depuis le début du conflit, plus de 35 attaques ont eu lieu. Le président du Yemen, Rashad al-Alimi, a d’ailleurs demandé le soutien des États-Unis et de l’Arabie saoudite pour « éliminer la capacité des rebelles Houthis ».

Ces tensions ont déjà de graves répercussions sur le commerce mondial. De nombreuses entreprises comme Ikea, Danone, Lidl, Volkswagen ou encore Whirlpool annoncent des retards de livraison importants. Une grande partie des compagnies de transports et les pétroliers ont, en effet, choisi de se dérouter vers la voie maritime du cap de Bonne Espérance. Un trajet qui allonge le temps d’acheminement d’une vingtaine de jours (15 contre 35 jours).

Quelles conséquences pour les marchés financiers et l’économie mondiale ?

Le commerce maritime transitant par le Canal de Suez a déjà décliné de 30 % en glissement annuel, selon le Fonds monétaire international (FMI). Obligés de passer par le sud de l’Afrique, en évitant le canal de Suez, les navires de fret augmentent leurs prix. Selon Allianz Trade, les perturbations pourraient entraîner une multiplication par 2 du coût du fret et une hausse de 0,7 % de l’inflation en Europe. Ce conflit se traduirait par un impact de -0,9 point de croissance du PIB pour l’Europe et de -0,6 point pour les USA.

2024 : un calendrier électoral très chargé

À Taiwan, les élections présidentielles se sont déroulées le 13 janvier dernier dans un contexte très tendu avec la Chine. Lai Ching-Te a été élu président de la République de Chine (le nom officiel de Taiwan). Son programme s’inscrit dans la continuité de la politique de son prédécesseur, prônant un maintien du modèle démocratique libéral et une certaine distance vis-à-vis de la Chine.

Cette élection était la première d’une longue série. Ces appels aux urnes vont, en effet, rythmer l’année 2024, et ce aux quatre coins du monde. Plus de 40 pays sont concernés, représentant près de 50 % de la population mondiale. Des élections législatives auront ainsi lieu en Inde au Printemps puis dans l’Union européenne, quelques semaines plus tard. Enfin, en point d’orgue, aux États-Unis, se tiendra la très attendue élection présidentielle qui pourrait voir Donald Trump revenir au pouvoir.

Ces élections exerceront-elles une influence sur le comportement des marchés financiers ? Possible ! Aux États-Unis, par exemple, une éventuelle élection de Donald Trump rebattrait à coup sûr les cartes sur le plan diplomatique (Ukraine, Taiwan …).

Quelles sont les perspectives économiques dans le monde ?

Selon le fonds monétaire international (FMI), la croissance mondiale devrait être de 3,1 % en 2024 et de 3,2 % en 2025. Des prévisions prudentes, en dessous de la moyenne des 20 dernières années (3,8%), qui s’explique par le niveau élevé des taux directeurs et les faibles gains de productivités attendus.

Heureusement, l’inflation devrait continuer à ralentir. Au niveau mondial, celle-ci devrait tomber à 5,8 % en 2024 et à 4,4 % en 2025.

USA : la récession n’aura (très probablement) pas lieu !

La vigueur de la croissance US ne manque pas de surprendre. Les analystes ont même révisé à la hausse la prévision de croissance des USA pour 2023, à 2,6 % (contre 2,1 %). Les performances de l’économie US éloignent donc le spectre d’une récession aux États-Unis en 2024 et renforcent encore un peu plus le scénario d’un Soft Landing, c’est-à-dire un atterrissage en douceur.

Les signaux sont au vert

Les propos tenus par Jerome Powell, le président de la Fed, en fin d’année dernière, évoquant un ralentissement plus important de l’économie US, auraient pu faire craindre le pire pour ce début d’année. Or, l’économie américaine ne montre pas aucun signe d’essoufflement majeur.

Le PIB ? Il a rebondi plus qu’attendu au 4e trimestre (+3.3 %).

L’emploi ? Le taux de chômage a une nouvelle fois baissé. Le rapport mensuel sur l’emploi a révélé la création de 353 000 postes en janvier, bien au-delà des 187 000 prévus. Le taux de chômage se stabilise autour de 3,7 %.

La confiance de ménages ? Elle se redresse en janvier, de 108 à 114.8.

Les indices poussant un ralentissement de l’économie américaine peuvent-ils venir des chiffres l’ISM manufacturier ? Non plus. Il remonte également de 47.1 à 49.1. Même les consommateurs semblent retrouver leur optimisme : l’indice de confiance du Conference Board a atteint mardi son plus haut niveau depuis décembre 2021.

Et avec la baisse de l’inflation, les ménages américains pourraient d’une certaine manière bénéficier d’une hausse de leur pouvoir d’achat, grâce à l’augmentation récente des salaires.

La question de la dette alimente les débats

L’une des principales interrogations vient, en réalité, de la gestion de la dette américaine. Le déficit atteint désormais 1 700 milliards de dollars en 2023, représentant 6,3% du PIB. La dette publique avoisine les 26 300 milliards de dollars, soit 98 % du PIB. Selon les projections faites par le Congressional Budget Office (CBO), le déficit devrait rester au-dessus de 6 % du PIB en 2024.

Le président de la Réserve fédérale américaine (FED), Jérôme Powell ne masque plus ses inquiétudes, soulignant que « les États-Unis suivent un chemin budgétaire insoutenable ». Il a d’ailleurs profité de sa dernière sorte médiatique au micro de CBS pour lancer un appel urgent aux candidats à l’élection présidentielle afin de prendre les mesures nécessaires pour rendre la dette plus soutenable.

L’autre incertitude concerne le marché de l’immobilier. Le taux « mortgage » sur 30 ans est aujourd’hui proche de 6,9%, après avoir connu un pic de 8 %. Si le prix médian dans l’immobilier ancien est en hausse de 4,5 % sur un an, une baisse des prix est toutefois anticipée par les analystes. Il ressort notamment de l’enquête de confiance des consommateurs menée par l’Université du Michigan que la période n’est pas propice à une acquisition d’un bien immobilier. 68% des Américains interrogés se plaignent de taux trop élevés et de conditions d’accès au crédit trop restrictives.

Le statu quo de la Fed

L’inflation baisse sensiblement et tend vers l’objectif cible des banques centrales des 2 % (3,1 % en novembre). La secrétaire au Trésor américain, Janet Yellen, anticipe même une nouvelle décrue des pressions inflationnistes en 2024 : « d’ici la fin d’année, l’inflation sera comprise entre 2 et 2,9 % ».

Dans ce contexte, les banquiers centraux optent donc logiquement pour le statu quo. Pour la quatrième fois consécutive, la Fed a maintenu son principal taux à 5,25 %-5,50 %.

Les investisseurs qui anticipaient une baisse des taux pour le 1er trimestre de l’année devront se montrer patients. Il faudra très probablement attendre le mois de Juin pour voir la banque centrale américaine adopter une telle stratégie. Le porte-parole de l’institution américaine a indiqué avoir « encore besoin de plus de certitudes sur un repli de l’inflation vers la cible des 2 % pour procéder à une baisse des taux ». Il a toutefois rappeler que « les taux sont probablement arrivés à leur sommet pour ce cycle de resserrement. Si l’économie évolue comme prévu, il sera probablement approprié de commencer à les réduire cette année ».

Zone Euro : l’économie fait grise mine

Les États-Unis et la zone euro connaissent des trajectoires économiques bien différentes. Le premier fait preuve d’une santé et d’une confiance insolentes, tandis que le second se débat pour ne pas entrer en récession.

Le moteur allemand cale

La France et l’Allemagne, les deux principales économies de la zone euro, stagnent. Le pays dirigé par Olaf Scholz est même entré en récession, victime notamment de la chute de ses exportations et de sa dépendance énergétique vis-à-vis de la Russie. L’office de statistique Destatis fait ainsi état d’une contraction de 0,3 % du produit intérieur brut (PIB) au quatrième trimestre par rapport au trimestre précédent. L’Allemagne est, à ce jour, le seul pays du G7 à être entrée en récession en 2023.

Mais la France ne brille guère davantage. Elle échappe même de très peu à la récession. L’économie française a terminé l’année sur une croissance de 0 % ! Selon les derniers chiffres de l’Institut national de la statistique et des études économiques (Insee), la croissance du produit intérieur brut (PIB) s’est établie à 0,9 % en 2023.

Dans le creux de la vague ?

La situation économique de la zone euro poussera-t-elle les analystes à jeter le bébé avec l’eau du bain ? Nous ne le pensons pas.

Oui, la Zone Euro traverse une zone de turbulence. En 2023, le PIB devrait augmenter de seulement 0,6 %. Oui, les difficultés sont bien présentes. La confiance des ménages recule de -15.1 à -16.1 alors qu’une amélioration était attendue. Le PMI des services déçoit également en passant de 48.8 à 48.4.

Mais des jours meilleurs sont attendus … les derniers indicateurs de confiance montrent déjà une amélioration du sentiment des investisseurs. En Allemagne, l’indice du sentiment économique a augmenté à 15,2 points en janvier (12,8 points en décembre). Les PMI manufacturiers remontent aussi, en janvier, de 49 à 49.2.

Le taux de chômage de la zone euro demeure par ailleurs inchangé à 6,4 %, au plus bas de la création de l’Euro. Autre bonne nouvelle, l’inflation poursuit sa forte baisse (-0.4 %) ce mois-ci, laissant ainsi de la marge à la BCE pour assouplir sa politique monétaire.

Quelle perspective pouvons-nous alors dessiner pour la zone euro en 2024 ? Si le PIB du 4e trimestre a stagné (0 %), la zone euro devrait voir son activité économique rester en territoire positif en 2024. Les analystes anticipent une croissance de 0,8 % (alors qu’ils tablaient sur une croissance de 1 % en septembre), puis de 1,5 % en 2025 et 2026.

Le Chine en pleine déflation

Dans un pays où la transparence économique et politique ne semble pas être la marque de fabrique des autorités, chaque « confession » des plus hauts responsables chinois résonne particulièrement fort. C’est le cas de la dernière sortie médiatique du président Xi Jinping … reconnaissant la mauvaise passe de l’économie chinoise : « La reprise est encore à un stade critique et demeure pénalisée par des facteurs défavorables ». Tout est dit. Cela confirme les difficultés observées depuis plusieurs mois par les économistes.

Retour à la normale pour l’économie chinoise

Disons-le clairement : la Chine ne sera pas un relai de croissance pour l’économie mondiale. La croissance économique de la Chine devrait ralentir en 2024 à 4,6 %, puis à 4,5% en 2025.

Si l’on excepte les années « Covid », c’est la plus faible croissance du pays depuis près de 30 ans. Et le contexte économique entourant l’Empire du Milieu ne pousse pas à l’optimisme. La crise immobilière, avec la faillite du promoteur immobilier Evergrande, et le manque de confiance des consommateurs chinois pourraient, en effet, impacter durablement la deuxième économie mondiale.

Dans ce contexte, les économistes anticipaient une politique de relance plus agressive de la part des dirigeants politiques. Il n’en fut rien. Pour l’instant Xi Jinping s’est contenté de quelques mesurettes.

Une prudence qui s’explique notamment par la peur du gouvernement chinois de retomber dans les travers du surendettement. L’endettement du secteur public tutoyait les 120% du PIB en 2022 selon le FMI. Quant à la dette des entreprises privées non financières, elle s’est fortement accélérée à la suite du Covid, et représente désormais 170% du PIB %.

La confiance des ménages mise à mal

Au-delà des questions d’endettement, les moteurs de la croissance chinoise sont toujours mis à mal par la crise de confiance des ménages, symbolisée par le taux de chômage très élevé des jeunes Chinois. La crise de confiance est telle que le pays semble durablement entré dans une spirale déflationniste. Les prix à la consommation ont encore baissé de 0,8 % en janvier.

À plus long terme, la Chine doit aussi faire face à des défis structurels qui pèseront inévitablement sur sa croissance. La démographie a entamé un déclin qui semble inexorable. La population chinoise a baissé en 2023 de 0,2 % ! Pire, la population est vieillissante et les couples chinois ne font plus d’enfants. En 2017, le taux de fécondité n’était plus que de 1,28 enfant par femme.

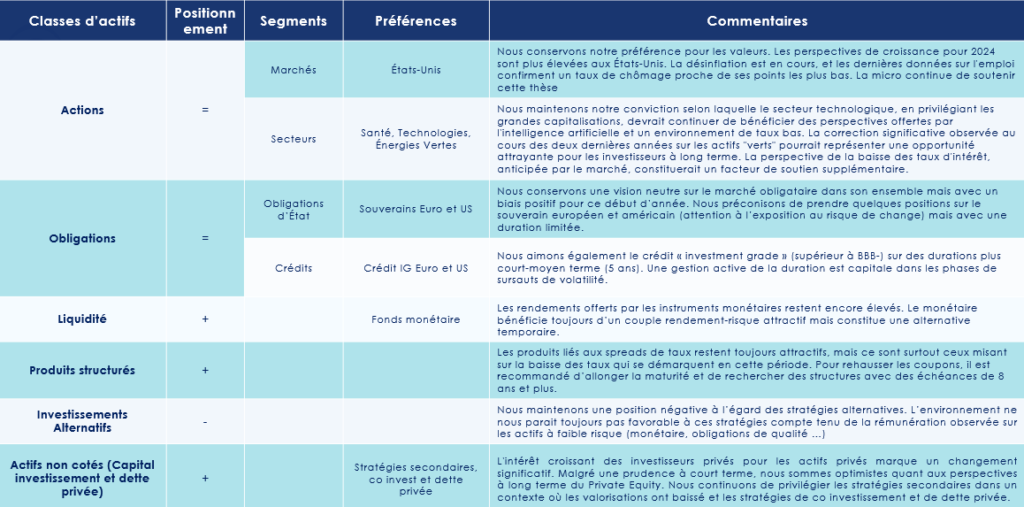

Les convictions de Scala Patrimoine sur les marchés financiers

Deux tendances sont clairement anticipées par le marché : une baisse de l’inflation vers les 2 %, couplée à une dégradation du marché du travail. Mais leur impact sur la croissance de l’activité économique demeure toutefois incertain. Les dernières publications économiques venant des États-Unis laissent en effet planer le doute, car l’activité économique résiste beaucoup mieux que prévu.

Suffisant pour échapper à une récession ? Il est encore trop tôt pour se prononcer avec certitude.

Cette année, comme très souvent, tous les regards seront braqués vers les banques centrales. Il y a quelques semaines encore, les investisseurs espéraient 6 baisses de taux en 2024 ! Les dirigeants de la FED et de la BCE se sont empressés de calmer leur ardeur. Oui, ils pourraient commencer à la baisse leur taux, mais certainement pas à ce rythme-là. Évidemment, un tel cadrage n’a pas été du gout des investisseurs, notamment sur les marchés obligataires. Ces changements d’anticipations ont provoqué de très grandes fluctuations. Les spreads entre le taux 2 et 10 ans se sont à nouveau écartés depuis la fin du mois de janvier, accentuant l’inversion de la courbe des taux. Un phénomène qui confirme que le risque de « surprise négative » reste élevé sur les marchés financiers. Nous conservons donc notre position neutre sur les actions et les obligations pour le mois de février.

Marchés actions : l’écart se creuse entre les USA et l’Europe

La saison des résultats sur les marchés financiers

Depuis le 1er janvier, l’écart s’accentue entre les différentes zones géographiques. Alors qu’aux États-Unis la saison des bénéfices se déroule sous un grand ciel bleu, les nuages s’amoncèlent sur le vieux continent. Une majorité d’entreprises européennes ayant publié des résultats en deçà des attentes.

L’indice des 500 plus grandes entreprises américaines a donc logiquement poursuivi son envol, boosté entre autres par des publications de données américaines, notamment sur l’emploi, meilleures qu’attendu et par 80% des résultats d’entreprises au 4em trimestre 2023 qui ont jusqu’ici surpassé les attentes. Les secteurs de l’énergie, de la santé et de la technologie sont les grands gagnants de ce début d’année sur les marchés financiers.

Des performances qui ont toutefois à nuancer. Les attentes des bénéfices ont chuté significativement avant leurs publications. Et les prévisions pour l’année en cours ont grandement diminué depuis le début d’année.

En Europe, la croissance et la rentabilité des entreprises sont certes mises à mal par un contexte économique moins florissant qu’aux États-Unis. Mais l’indice STOXX 600 progresse légèrement.

Les valeurs de croissance et les larges caps privilégiés

Nous favorisons toujours les valeurs de croissance et de qualité qui ont historiquement surperformé les valeurs cycliques et « value » en phase de ralentissement et qui devraient bénéficier de la baisse des taux anticipée. Nous aimons également certains secteurs défensifs, tels que la santé qui bénéficie de valorisations attractives.

Les entreprises américaines sont privilégiées en raison de la résilience de leurs bénéfices dans une dynamique économique qui reste soutenue aux États-Unis. Cependant, les valorisations des entreprises américaines restent chères. Nous recommandons de conserver une surpondération sur ces valeurs, mais d’attendre de meilleurs points d’entrée pour renforcer ses positions.

Les grandes capitalisations restent favorisées, malgré l’écart de valorisation élevé par rapport aux petites et moyennes capitalisations.

L’intelligence artificielle : le nouvel el dorado ?

Le secteur technologique, notamment les entreprises axées sur l’IA, est toujours privilégié par les investisseurs, en raison de ses perspectives de croissance et de maintien de prix dans un contexte d’inflation modérée. Les stratégies d’investissement axées sur l’impact ont pris du retard ces deux dernières années, fortement affaiblies par le nouveau régime de taux élevés.

Nous pensons que les perspectives de baisse de taux devraient être favorables à ces valeurs qui constituent toujours une allocation que nous pensons rémunératrice sur le long terme.

Marchés obligataires : les titres de qualité priment sur le High Yield

Nous maintenons une position neutre sur les obligations et conservons un biais positif. Malgré la forte volatilité observée sur ces les marchés financiers, induite par les écarts d’anticipations de baisse de taux entre la Fed et les investisseurs, le niveau des taux actuels ainsi que la fin des hausses de taux directeurs constituent des facteurs positifs pour ce marché. Historiquement, les obligations enregistrent leurs meilleures performances après un pivot des banques centrales.

Nous privilégions les investissements de qualité dits « investment grade ». Le taux de défaut reste historiquement bas (proche de 1%). Les maturités court-moyen terme (<5ans) ayant notre préférence. Du côté des obligations souveraines, nous conservons une légère exposition, avec une duration limitée. Celle-ci a vocation à protéger la poche obligataire en cas de dérapage du scénario principal. Les obligations à haut rendement (High Yield) permettent d’aller chercher des performances plus attractives, mais le poids de ce segment en portefeuille demeure limité.

En tout état de cause, la sélection des valeurs reste capitale. Les durations courtes doivent être ciblés, afin d’éviter le « mur de refinancement » attendu pour 2028.

Une gestion dynamique de la duration est recommandée pour s’adapter à la volatilité des taux. Les stratégies de portage ont, à ce titre, tout leur intérêt. Elles offrent une protection contre la sensibilité aux taux en portant les émissions jusqu’à échéance, ce qui est particulièrement apprécié en période de volatilité.

Les stratégies alternatives : un contexte peu favorable

Alors que les instruments monétaires continuent de se montrer performants, nous maintenons une position négative à l’égard des stratégies alternatives. Nous préférons jouer la décorrélation avec des actifs totalement diversifiant, tels que les actifs non cotés. L’environnement ne nous parait toujours pas favorable, compte tenu de la rémunération observée sur les actifs à faible risque (monétaire, obligations de qualité, produits structurés à capital garanti).

Produits structurés : une alternative aux marchés financiers

Nous continuons de favoriser ce type d’instrument financier, car il offre aux investisseurs la possibilité de personnaliser le niveau des rendements attendus, selon le risque auquel il souhaite s’exposer. Pour augmenter les rendements, il faut envisager des structures liées à la baisse des taux et avec des échéances de 8 ans ou plus. Les produits offrant une protection partielle du capital gagnent en attractivité face à la baisse des rendements des produits garantis. Une sélection prudente des indices et des protections est recommandée en raison des niveaux élevés des marchés actions.

Capital-investissement : un placement incontournable

L’intérêt croissant des investisseurs privés pour les actifs privés marque un changement significatif, avec une augmentation des fonds accessibles à la clientèle privée en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity. Nous continuons de privilégier les stratégies secondaires dans un contexte où les valorisations ont baissé et les stratégies de co-investissement et de dette privée qui offrent des opportunités dans un environnement où le financement bancaire reste restreint.

encore plus

d’articles.