Le rendez-vous des marchés financiers – Mars 2024

Marchés financiers & économie : les points clés

- Les marchés boursiers battent des records, sous l’impulsion des valeurs de l’Intelligence artificielle.

- Devant la résistance de l’économie américaine, certains analystes évoquent désormais un “no landing”. Autrement dit, la croissance US se maintiendrait à un niveau élevé, et pourrait même réaccélérer.

- Selon le Wall Street Journal, le gouvernement chinois aurait surévalué significativement la croissance du pays en 2023. Celle-ci serait en réalité située entre 1,5 % et 3 %. Loin du chiffre de 5,2 % qui a été annoncé.

Quelles performances sur les marchés financiers ?

Une pluie de records sur les marchés financiers

Comme le dit le dicton : « les records sont faits pour être battus ». Et, en ce début d’année, de nombreux records boursiers sont effectivement tombés !

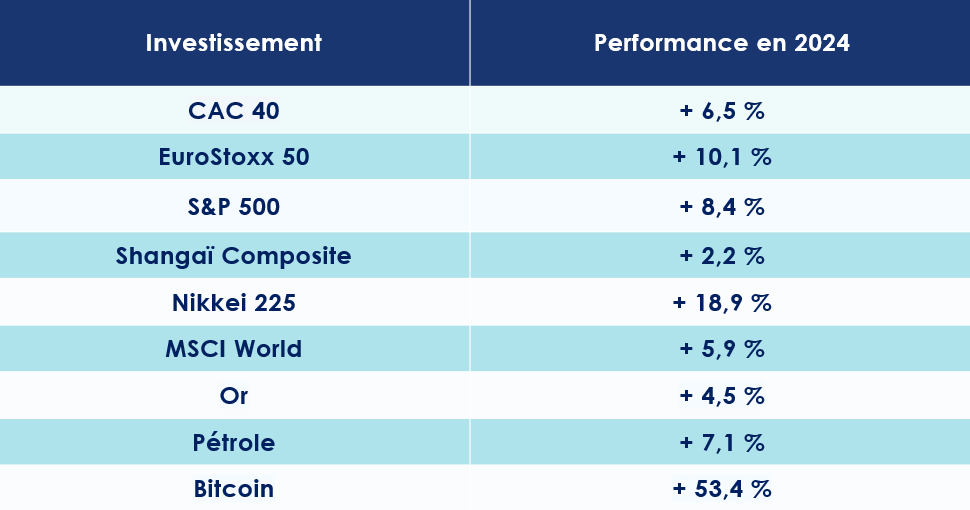

Le premier concerne l’indice des valeurs technologiques américaines, le Nasdaq. Il progresse de plus de 9 % depuis le 1er janvier et vient d’atteindre les 16 091,92, battant son record du 19 novembre 2021. Une euphorie qui s’explique en partie par l’attrait des investisseurs pour l’intelligence artificielle (IA), et notamment pour Nvidia (+ 84 % en 2024).

Au 4e trimestre, la société américaine a annoncé un chiffre d’affaires de 22,10 milliards de dollars et un bénéfice net de 12,285 Md$, soit une augmentation de 769 % par rapport à l’année précédente ! La valeur de la firme de composants électroniques dépasse désormais celle d’Amazon ou encore d’Alphabet. Nvidia est tout simplement devenu la quatrième société la plus valorisée au monde, après Apple, Microsoft et Saudi Aramco, en franchissant le seuil des 2 000 milliards de dollars en Bourse.

Le Japon performe, la Chine déçoit encore

Dans le sillage du géant des semi-conducteurs, le S&P 500 atteint, lui aussi, de nouveaux sommets à 5 100 points. Même les marchés européens profitent de l’euphorie ambiante. Le 7 mars, le CAC 40 a réalisé un nouveau record en clôture à 8 016 points. Plus globalement, tous les grands indices boursiers sont extrêmement bien orientés. Le DAX 30 (Allemagne) s’adjuge près de 6 % depuis le début de l’année. Au Japon, c’est même un véritable feu d’artifice. Le Nikkei 225 grimpe, en effet, de 19 % en janvier et février. Tokyo atteint ainsi un niveau record, au-delà du seuil symbolique des 40 000 points.

Au fond de la classe, l’Inde (Nifty 50) et la Chine (Shangaï Composite), se contentent de quelques miettes, avec un gain respectif de 3 % et 2 %.

L’or et le bitcoin s’envolent

L’exacerbation des tensions géopolitiques et les perspectives de baisse des taux d’intérêt par la FED alimentent les cours du précieux métal jaune. L’once d’or grimpe ainsi de 4 % depuis le début d’année, et dépasse son record absolu à plus de 2 163 dollars.

Du coté des cryptomonnaies, le début d’année fut également exceptionnel. Le bitcoin bondit de 54 % depuis le 1er janvier. Le roi des cryptos s’échange désormais autour des 61 580 € ! Une performance qui s’explique notamment par l’autorisation de création d’un ETF Bitcoin mais aussi par une certaine défiance des investisseurs vis-à-vis du système bancaire et monétaire mondial.

Une banque américaine encore en difficulté ?

Un an après la chute de la Silicon Valley Bank, une autre banque américaine rencontre d’importantes difficultés financières : la New York Community Bank (NYCB). Cette banque spécialisée dans les prêts immobiliers vient, en effet, de révéler des « défaillances importantes » dans ses contrôles internes des risques. Celle-ci ayant ainsi dû passer une dépréciation de 2,4 milliards de dollars sur plusieurs de ses filiales. Juste après cette annonce, l’action de la banque a dévissé de 80% en quelques séances. Dans la foulée, son PDG, Thomas Cangemi, a démissionné et a été remplacé par Alessandro DiNello.

Ces nouvelles difficultés tombent mal, et pourraient raviver les inquiétudes des marchés sur la solidité de l’industrie bancaire américaine.

La secrétaire d’État au Trésor, Janet Yellen, a elle-même reconnu être « préoccupée par les tensions qui pèsent sur les banques et les propriétaires dans le secteur de l’immobilier commercial », en soulignant toutefois « que la situation pouvait être gérée avec l’aide des autorités de régulation bancaire ».

Les marchés financiers toujours insensibles aux risques géopolitiques

Les relations internationales se tendent. En Europe, le discours martial d’Emmanuel Macron vis-à-vis de la Russie a surpris de nombreux membres de l’OTAN. Tandis qu’aux Etats-Unis, les élections présidentielles, qui se tiendront en fin d’année, devraient offrir un remake du 3 novembre 2020, entre Donald Trump et Joe Biden.

Cacophonie en Europe

Interrogé sur la guerre se déroulant sur le sol ukrainien et le rôle de l’Union Européenne, le Président de la République française a ouvert la voie à une confrontation directe avec la Russie. « Il n’y a pas de consensus aujourd’hui pour envoyer de manière officielle, assumée et endossée des troupes au sol. Mais en dynamique, rien ne doit être exclu ». Des propos largement minimisés par les grands dirigeants européens et le président américain. Ces derniers ayant massivement rejeté l’idée d’une implication plus importante dans ce conflit, qui marquerait alors le début d’une troisième guerre mondiale.

Les marchés financiers n’ont, de leur côté, pas jugé les propos d’Emmanuel Macron crédibles. L’indice Vix, mesurant la peur sur les bourses mondiales, oscille aujourd’hui entre 13 et 14 points, loin des 65 points atteints lors de la crise du covid-19 et celles des subprimes.

Présidentielle américaine : vers un nouveau duel entre Joe Biden et Donald Trump ?

Les primaires américaines sont un moment très important de la vie politique américaine. Ce long processus de vote doit, en effet, permettre aux deux grands partis du pays, les Démocrates et les Républicains, de désigner leur candidat à l’élection présidentielle. Et, en règle générale, c’est au cours du « Super Tuesday » que la décision se fait. Lors de cette journée si spéciale, 15 États sont appelés à choisir leur candidat préféré. Et sans surprise, Joe Biden et Donald Trump ont, cette année, été plébiscités pour représenter leur parti respectif.

Pour Arthur Jurus, Head of Investment Office chez Oddo BHF : « Cette situation laisse peu de place aux imprévus et place les deux candidats en position de force pour les investitures finales ». Malgré tout, deux risques subsistent avant les conventions nationales qui désigneront officiellement les candidats en juillet et en août. « Le premier risque concerne les problèmes de santé pour les candidats âgés. En effet, Joe Biden et Donald Trump, respectivement âgés de 81 et 77 ans, sont confrontés à un risque accru dans ce domaine » relève Arthur Jurus. « Le second risque concerne les affaires judiciaires qui entourent Donald Trump, telles que celle liée à une supposée interférence dans les élections de 2020. » Cette année encore, l’élection américaine pourrait donc nous réserver son lot de surprise.

Quelles sont les perspectives économiques dans le monde ?

Les principales économies mondiales avancent en ordre (très) dispersé. En tête de course, on retrouve encore et toujours les États-Unis. La plupart des pays de la zone euro se situent dans le peloton des poursuivants. La Grande Bretagne et l’Allemagne sont, quant à eux, à la traine. Leurs économiques se sont contractées de 0,3 % au quatrième trimestre 2023. Le Japon a lui aussi décroché avec un Produit Intérieur Brut (PIB) en recul de 0,1 %. Des replis qui soulignent malheureusement la fragilité de la reprise économique mondiale, après la pandémie de COVID-19.

Make America great again !

-

La résilience américaine

Les arbres américains monteraient ils jusqu’au ciel ? C’est une question à se poser, au regard de la résilience de l’économie US. Les superlatifs viennent même à manquer. Pour Wilfrid Galand, directeur stratégiste chez Montpensier Financier « une grande part de cette surprenante résistance vient de la force du marché du travail aux Etats-Unis qui, à son tour, soutient la consommation ». Il faut dire que le pays a de sérieux atouts à faire valoir « avec plus de 350 000 emplois créés en janvier, un taux de chômage à 3,7% – inférieur à 4% pour le vingt-cinquième mois consécutif, un record depuis plus de cinquante ans – et un salaire horaire en progression de 4,5% sur un an » explique le stratégiste dans une note envoyée aux investisseurs.

La force du marché du travail donne ainsi confiance aux ménages américains qui ont donc abondamment puisé dans leur épargne accumulée depuis la pandémie. Mais ces « réserves » ne sont pas inépuisables. L’excédent d’épargne est tombé à environ 500 milliards de dollars en fin d’année dernière, alors qu’il était de 2 100 milliards de dollars en août 2021. Selon la Réserve fédérale de San Francisco, ces « réserves » auront quasiment disparu à la fin du premier semestre 2024.

L’économie américaine pourra-t-elle s’appuyer sur d’autres moteurs de performance ? Wilfrid Galand répond par l’affirmative ! Il table notamment sur « l’investissement manufacturier, qui s’est envolé sur un rythme de 200 milliards de dollars par trimestre – plus du double de sa progression sur longue période. Et la productivité du travail, passant d’une baisse de -2,4% au dernier trimestre 2022 à une hausse de 2,7% un an plus tard. »

-

La question de la dette

Si le scénario d’un atterrissage en douceur de l’économie américaine est privilégié par l’ensemble des analystes, certains indicateurs mettent tout de même en avant un (léger) ralentissement de l’économie américaine. L’activité manufacturière aux États-Unis a diminué en février, atteignant un 47,8 contre 49,1 en janvier. Il en est de meme pour la confiance des ménages qui passe de 110,9 à 106,7 en février, bien en-deçà des attentes de 115. Les ventes au détail aux Etats-Unis ont, quant à eux, diminué de 0,8 % en glissement annuel, en janvier.

Mais la principale inquiétude vient de l’explosion de la dette américaine. Fin 2023, cette dette a dépassé les 34 000 milliards de dollars. D’après les chiffres publiés par Bank of America, les États-Unis ajoutent près de 3 600 milliards de dollars de dette par an. Le trésor public débourse 1 000 milliards de charge d’intérêt annuellement, soit 20% de ses dépenses totales. Une hausse très importante qui s’explique notamment par l’explosion des dépenses militaires et qui sera, à n’en pas douter, un enjeu majeur des prochaines élections présidentielles américaines.

-

Vers un changement de politique monétaire ?

L’inflation baisse inexorablement aux États-Unis. Alors que la hausse des prix était encore de 2,6 % en décembre, celle-ci n’est plus que de 2,4 % en janvier. Suffisant pour voir la FED changer son fusil d’épaule ? La banque centrale américaine, pourrait commencer à abaisser ses taux au cours de l’été. Une position confirmée par le président de la Fed d’Atlanta Raphael Bostic, lors de sa dernière conférence : « si les choses se passent comme prévu, je m’attends à ce que nous commencions à réduire les taux cet été ». Les principaux taux directeurs sont aujourd’hui compris dans une fourchette de 5,25 % – 5,50 %.

La publication de l’indice PCE aux Etats Unis pour le mois de janvier a cependant indiqué un ralentissement sur un an et atteint le niveau le plus faible en près de trois ans. Mais sur un mois, les prix ont augmenté de 0,3% contre 0,1% en décembre et 0,4% pour l’inflation sous-jacente. Le rythme mensuel est particulièrement scruté par la Fed. En effet, une augmentation mensuelle capée à 0,2% permettrait à terme de rejoindre la cible d’inflation fixée à 2%. Un chiffre qui pourrait conforter l’attentisme de la Fed dont les nouvelles projections sur la croissance et les taux d’intérêt sont attendues au prochain FOMC qui se tiendra les 19 et 20 mars.

La morosité gagne l’économie européenne

Les perspectives de croissance en zone euro sont sans cesse réviser à la baisse. La Commission européenne anticipe désormais une croissance de 0,8% pour la zone euro, contre 1,2 % il y a encore quelques semaines.

-

Le moteur allemand peine à redémarrer

L’économie européenne est malheureusement confrontée à un déficit de confiance des ménages et des entreprises mais aussi à la faiblesse des gains de productivité, dans un environnement économique marqué par des taux d’intérêts toujours très élevés.

Même l’Allemagne, moteur traditionnel de l’économie de la zone euro, est contrainte de revoir sa copie. Sa croissance pour 2024 sera de seulement 0,2 %, en baisse par rapport à la projection de 1,3 % initialement annoncée. Le pays dirigé par Olaf Scholz subissant de plein fouet la hausse des prix de l’énergie et le déclin de ses exportations.

Faut-il pour autant jeter le bébé avec l’eau du bain ? Nous n’irons pas jusque-là. Une éclaircie semble visible à l’horizon. Pour le septième mois de suite, l’indice ZEW du climat économique pour l’Allemagne remonte. Il gagne encore 4,7 points en février pour s’établir à +19,9, et retrouve ainsi son niveau le plus élevé depuis un an.

L’indice IFO du climat des affaires est, quant à lui, ressorti à 85,5 en février, en ligne avec les attentes, après 85,2 en janvier. L’institut de recherche économique de l’université de Munich a cependant tenu à relativiser cette embellie : « Cette amélioration s’explique par des attentes un peu moins pessimistes ».

-

Une baisse des taux salutaire ?

Comme aux États-Unis, le taux d’inflation annuel de la zone euro baisse significativement. Selon Eurostat, l’office statistique de l’Union européenne, celui-ci est désormais estimé à 2,6 % en février 2024, contre 2,8 % en janvier. Un processus de normalisation qui se vérifie également en France. En février, l’indice des prix à la consommation (IPC) baisse à + 2,9 % après + 3,1 % selon l’Insee.

L’inflation devrait continuer à reculer en 2024 à 2,7 % dans la zone euro, puis revenir à 2,2 % en 2025, se rapprochant ainsi de l’objectif de la Banque centrale européenne.

Et selon les différents indicateurs publiés récemment, il n’y aurait pas de spirale inflation-salaires en Europe. Pour la première fois depuis 18 mois la hausse des salaires dans la zone euro a même ralenti. 4,5 % au 4e trimestre 2023 contre 4,7 % le trimestre précédent.

Cette situation peut-elle amener la Banque Centrale Européenne a anticipé l’inclinaison de sa politique monétaire ? Le gouverneur de la Banque de France, François Villeroy de Galhau, l’appelle de ses vœux. Celui-ci ayant publiquement annoncé « qu’il ne fallait pas trop attendre pour baisser les taux »

Chine : moins belle la vie ?

La Chine est loin, très loin, des performances spectaculaires de l’économie indienne (7,6% de croissance pour 2023). Le pays dirigé par Xi Jinping voit sa croissance ralentir fortement depuis plusieurs années, sans etre en mesure de pouvoir stopper l’hémorragie. Le Fonds monétaire international (FMI) anticipe d’ailleurs un nouveau ralentissement de l’économie chinoise à 4,6 % en 2024, puis une baisse continue pour tomber à environ 3,5 % en 2028.

-

Une croissance surévaluée ?

En 2023, l’économie chinoise a enregistré une croissance de 5,2 %, soit l’une des plus faibles de ces dernières décennies. Mais celle-ci, comme tous les chiffres communiqués par l’exécutif chinois, est très probablement surestimée.

Peut-on envisager un retour à meilleure fortune de l’économie chinoise au cours des prochaines années ? Wilfrid Galand de Montpensier Finance est partagé : « La dynamique de crédit est plus favorable et les baisses successives des taux d’emprunt de référence – à 3,95% pour le taux 5 ans désormais – commencent à faire effet. Reste le plus difficile : relancer la demande intérieure et la confiance des acteurs privés. Avec un taux d’épargne stratosphérique – plus de 38% pour les seuls ménages urbains – la machine à consommer tarde à repartir. »

Surtout que la Chine demeure très endettée, aussi bien au niveau de l’État que dans les régions.

Les dirigeants du parti communiste chinois optent donc pour la méthode Coué. « Les conditions favorables au développement économique de la Chine l’emportent sur les facteurs défavorables » plaide ainsi Zheng Shanjie, le planificateur en chef de l’économie nationale. Etonnant au regard des derniers indicateurs économiques clés : la production industrielle ne cesse de décevoir (cinquième mois consécutif de baisse en janvier), le secteur immobilier traverse une crise très importante et le chômage des jeunes demeure supérieur à 15 %.

-

Un plan de relance qui fait pschitt ?

Lors de la réunion annuelle du Parlement chinois, l’Assemblée nationale populaire (ANP), le Premier ministre Li Qiang a fixé le cap pour 2024 : environ 5 % de croissance du PIB chinois.

Les dépenses publiques vont croître de 141 milliards d’euro, par rapport à 2023. La Chine compte également émettre pour 128 milliards d’euros d’obligations d’Etat pour renforcer les secteurs clés de son économie. Mais les différentes réunions parlementaires qui se sont tenues dans le cadre de cet événement n’ont toutefois pas aboutis à de réelles mesures de relance économique.

En parallèle, les dirigeants ont l’ambition de refaire de la Chine une destination privilégiée pour les investissements étrangers. L’an dernier, ces derniers avaient chuté de 82 %. On leur souhaite donc bien du courage !

Les convictions de Scala Patrimoine sur les marchés financiers

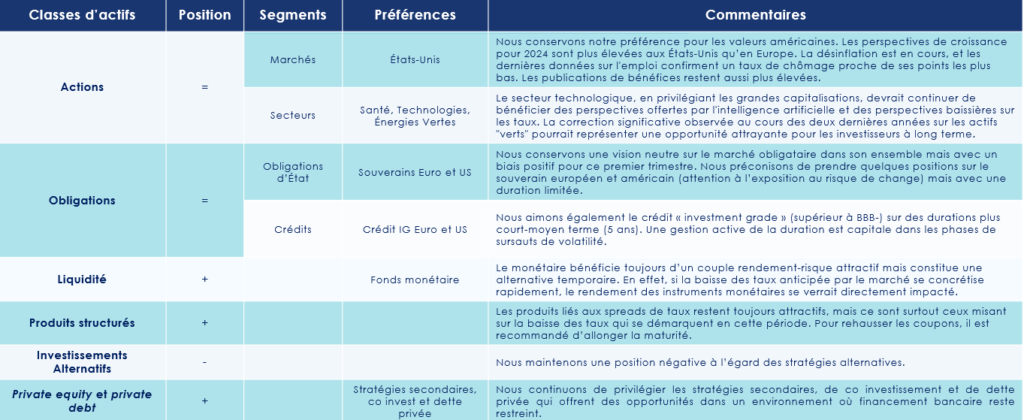

Le sentiment des investisseurs à l’égard des marchés actions reste « bullish ». Nous maintenons, de notre côté, un positionnement neutre, avec l’idée de bénéficier de la progression des valeurs observée depuis le début d’année, entretenue notamment par une saison des bénéfices satisfaisante. Cette prudence nous semble d’autant plus importante que le marché porte un regard extrêmement optimiste sur l’évolution de l’économie américaine, allant meme jusqu’à anticiper un « no landing ».

Marchés actions : les grandes capitalisations privilégiées

-

Une surpondération sur les entreprises américaines

Nous favorisons toujours les valeurs de croissance et de qualité qui ont historiquement surperformé les valeurs cycliques et « value » en phase de ralentissement et qui devraient bénéficier de la baisse des taux anticipée. Nous aimons également certains secteurs défensifs, tels que la santé qui bénéficie de valorisations attractives. Il convient, à ce titre, de privilégier les entreprises qui concentrent l’innovation. C’est notamment le cas des entreprises américaines, en raison de la résilience de leurs bénéfices. Cependant, les valorisations des entreprises américaines restent actuellement chères. Nous recommandons de conserver une surpondération sur ces valeurs mais d’attendre de meilleurs points d’entrée pour renforcer ses positions.

-

Une préférence pour le secteur de la tech

Les grandes capitalisations restent favorisées, malgré les faibles valorisations des petites et moyennes capitalisations. Le secteur technologique, notamment les entreprises de l’IA, est favorisé en raison de ses perspectives de croissance élevées et de leur « pricing power ». Les stratégies d’investissement axées sur l’impact ont pris du retard ces deux dernières années, fortement affaiblies par les taux élevés. Sur le long terme, une baisse de taux devrait cependant leur être favorable.

Marchés obligataires : entre deux eaux

-

Un environnement qui favorise la volatilité

En février, les taux longs ont évolué dans une fourchette de 30 points de base. Le recul des anticipations de baisse de taux, aujourd’hui prévues pour le mois de juin, a alimenté la volatilité observée sur les taux et a pesé sur les performances obligataires. Seul le segment high yield, historiquement moins sensible aux taux, a terminé le mois en territoire positif. Nous restons toujours neutres sur les obligations, convaincus que les taux oscillent aujourd’hui à des points hauts et offrent de belles opportunités notamment via les stratégies de portage. Cependant à court terme, les mouvements importants observés sur les taux induits par l’évolution des anticipations de changement de politique monétaire pourraient pénaliser la classe d’actif.

-

L’intérêt des stratégies de portage

Les taux d’intérêt élevés et la fin du cycle de hausses des taux sont des facteurs de soutien à cette classe d’actif. Historiquement, les marchés obligataires enregistrent leurs meilleures performances après un pivot des banques centrales.

Dans ce cadre, nous privilégions les investissements de qualité dits « Investment grade ». Le taux de défaut reste historiquement bas (proche de 1%). Il faut pour cela privilégier des maturités court et moyen terme (<5ans). Du coté des obligations souveraines, nous conservons une petite allocation en portefeuille avec une duration limitée. Celle-ci a vocation à protéger la poche obligataire en cas dérapage du scénario principal bien qu’à court terme, les perspectives de baisse des taux long restent faibles. Les marchés des obligations à haut rendement (High Yield) proposent des rendements plus attractifs mais le poids de ce segment en portefeuille doit rester limité. La sélection des valeurs demeure, à ce titre, capitale.

Une gestion dynamique de la duration est recommandée pour s’adapter à la volatilité des taux.

Les stratégies de portage sont, à notre sens, pertinentes. Elles offrent une protection contre la sensibilité aux taux en portant les émissions jusqu’à échéance ce qui est particulièrement apprécié en période de volatilité.

Les stratégies alternatives : une période peu propice à cette classe d’actifs

Nous maintenons une position négative à l’égard des stratégies alternatives. Une allocation diversifiée autour de ces stratégies permettrait de décorréler des marchés actions. Actuellement, nous préférons jouer la carte de la décorrélation avec des actifs totalement diversifiants. L’environnement ne nous parait toujours pas en faveur de ces stratégies compte tenu de la rémunération observée sur les actifs à faible risque (monétaire, obligations de qualité, produits structurés à capital garanti).

Produits structurés : une fenêtre d’opportunité

Ces instruments financiers permettent de personnaliser le niveau des rendements attendus selon le risque auquel il souhaite s’exposer. Nous ciblons les structures liées à la baisse des taux, tout en privilégiant les échéances longues pour maximiser le rendement. Les produits offrant une protection partielle du capital gagnent en attractivité face à la baisse des rendements des produits garantis. Une sélection prudente des indices et des protections est recommandée, en raison des niveaux élevés des marchés actions.

Private equity : un investissement de long terme

Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du marché du Private Equity. Nous ciblons les stratégies secondaires, de co-investissement et de dette privée, dans un environnement où le financement bancaire reste restreint.

encore plus

d’articles.