Private equity : est-ce le moment d’investir ?

Le private equity est une classe d’actifs très prisée par les entrepreneurs et les grandes familles. Selon un rapport publié en 2023 par Campden Wealth et Titanbay, 84 % des investisseurs privés accompagnés par un multi-family office sont engagés dans des entreprises non cotées à fort potentiel de croissance. Leur portefeuille moyen se compose de treize investissements directs et de sept fonds. Cependant, ces derniers mois, le capital-investissement a dû faire face à des défis importants. Les hausses successives des taux d’intérêt par les banques centrales et le ralentissement économique ont sérieusement affecté le moral des acteurs du secteur. Face à ces difficultés, faut-il que les investisseurs s’en détournent ? Nous ne le pensons pas, bien que la prudence soit de mise.

I. Le marché du capital-investissement marque le pas

Le marché du private equity souffre. Dans un contexte économique aussi incertain, fragilisé par la hausse drastique des taux d’intérêt, le secteur fait notamment face à une baisse significative du nombre de transactions.

a. Un contexte économique et géopolitique incertain

Le rebond de l’économie mondiale après l’épidémie de COVID-19 s’essouffle déjà. En l’espace de deux ans, la croissance est passée de + 6,2 % (2021) à +3 % (2023).

Si les États-Unis continuent de jouer un rôle moteur, avec une hausse de 2,5 % de son PIB l’année dernière, la zone euro et la Chine déçoivent. La croissance annuelle en Europe se limite à un tout petit + 0,5 %, tandis que la Chine affiche une hausse artificielle de 5,2 %, loin des chiffres annoncés avant l’épidémie.

Et pour 2024 ? La Chine vit toujours dans le déni, en visant une croissance proche de 5 %. En Zone Euro, la Banque centrale européenne (BCE) vient d’abaisser sa prévision de croissance à 0,6 %. Aux États-Unis, celle-ci devrait tourner autour de 2,1 %, selon la Fed.

Ce ralentissement économique généralisé s’accompagne naturellement d’un risque de défaillances d’entreprises accru. Selon l’assureur Allianz, après deux rebonds progressifs en 2022 (+1 %) et 2023 (+7 %), les défaillances mondiales devraient encore s’accélérer en 2024 (+9 %).

b. Une hausse des taux difficile à gérer

L’ère de l’argent gratuit a pris fin. Les acteurs économiques ont subi l’une des plus fortes hausses des taux de l’histoire. En moins de 18 mois, la Réserve fédérale américaine (Fed) a augmenté de 525 points de base ses taux. Dès lors, l’obtention de financements par les entreprises est devenue plus ardue. Et lorsque cela se concrétise, les coûts associés sont excessivement élevés. Pour certaines entreprises, l’amortissement de leur dette consomme la totalité de leurs cash flows, annihilant toute velléité de croissance.

Toute la filière du private equity est touchée. Shanu Sherwani d’AM Investment Management et Antwort Capital souligne dans le journal PaperJam : « Que les investissements sont confrontés à des difficultés, notamment pour le financement de transactions importantes, en raison de l’augmentation du coût des prêts et des normes strictes imposées par les prêteurs, en particulier les banques. »

Une croissance économique qui ralentit, des financements plus difficiles à obtenir, le marché du private equity pâtit d’un contexte délicat. Résultat : le nombre de transactions est en baisse significative, tout comme les valorisations.

c. Un marché en partie gelé

Loin des records de 2021, la valeur des transactions et leur nombre ont respectivement chuté de 60 % et 35 %, selon Bain & Company. Les acheteurs ne peuvent pas – ou ne veulent pas – payer les prix attendus par les vendeurs. Vendeurs et acquéreurs se tournent donc le dos. Les premiers nommés s’attendant encore à des prix comparables avec ce qu’ils ont connu dans les années où les taux d’intérêt étaient extrêmement faibles.

Rob Seminara, directeur Europe d’Apollo Global Management, reconnaît l’écart entre les attentes des vendeurs et des acheteurs sur le marché dans le Journal Les Echos. « Nous nous attendons à ce que ce différentiel continue de se réduire dans un environnement de taux élevés à long terme. Dans certains cas, ce sont les contraintes de trésorerie ou les échéances de dette imminentes des entreprises qui pourront débloquer des opportunités ».

Actuellement, plus de 28 000 entreprises appartenant à des fonds d’investissement sont disponibles à la vente à travers le monde, totalisant ainsi une somme impressionnante de 3 200 milliards de dollars. Et cette tendance est particulièrement manifeste dans les transactions de grande envergure, dépassant le seuil du milliard d’euros.

d. Le marché français résiste mieux

Le marché français n’échappe d’ailleurs pas à ce ralentissement. Doris Galan, responsable de la pratique Private Equity chez Bain & Company à Paris le confirme : « La France a souffert en 2023 comme les autres géographies avec des investissements en berne, le secteur reste confronté à des défis majeurs et sans précédent, amplifiés par l’augmentation considérable de sa taille et de sa complexité depuis la crise de 2008. » Avant toutefois d’atténuer le bilan : « Contrairement à la dynamique mondiale, les sorties d’actifs français se sont maintenues grâce à des ventes à des acteurs stratégiques ». Autre bonne nouvelle, les levées des fonds de LBO basés en France ont été bonnes, tirées notamment par la performance des plus grands noms de la place.

e. La baisse de la valeur des transactions

Le blocage du marché du private equity a-t-il déjà des conséquences sur les valorisations des entreprises ? Aux États-Unis, les multiples moyens du prix d’achat sont restés élevés, environ 12,5 fois l’Ebitda.

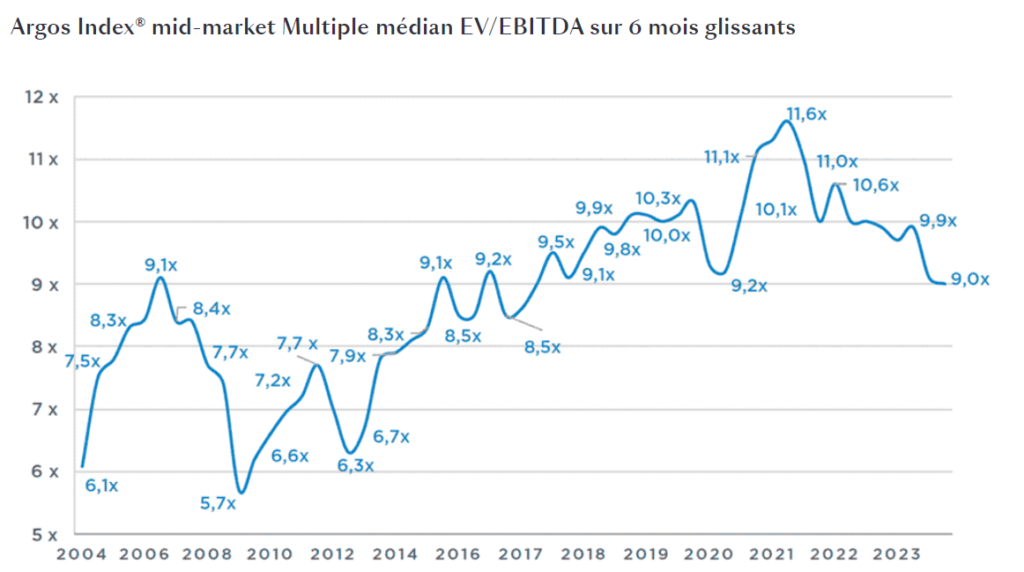

En revanche, en Europe, les multiples ont eu tendance à baisser, comme le montre l’indice Argos de la moyenne des entreprises européennes. Après le recul du 3e trimestre 2023, l’Argos Index s’est stabilisé à 9,0x l’Ebitda au 4e trimestre, un niveau proche de sa moyenne sur 20 ans.

II. Quelles perspectives pour 2024 ?

Le marché du private equity peut-il retrouver un second souffle cette année ? Les perspectives de baisses des taux d’intérêt et la réduction des écarts de valorisation pourraient redynamiser en partie le marché. Une confiance partagée par Bertrand Rambaud, président de France Invest : « L’activité s’est ralentie en 2023 mais ne s’est pas arrêtée : la situation est très différente de 2008, où le marché s’est arrêté soudainement et violemment. Pour 2024, il faut être confiant ».

a. La poudre sèche*

Même si les taux d’intérêt devaient être amenés à baisser, le coût de financement sera encore élevé pour les entreprises. « La question cruciale est de savoir quand les transactions reprendront et quelle est la cause de ce retard. Un défi important pour la reprise du secteur est d’injecter davantage de capitaux dans les poches des commanditaires », reconnaît Shanu Sherwani.

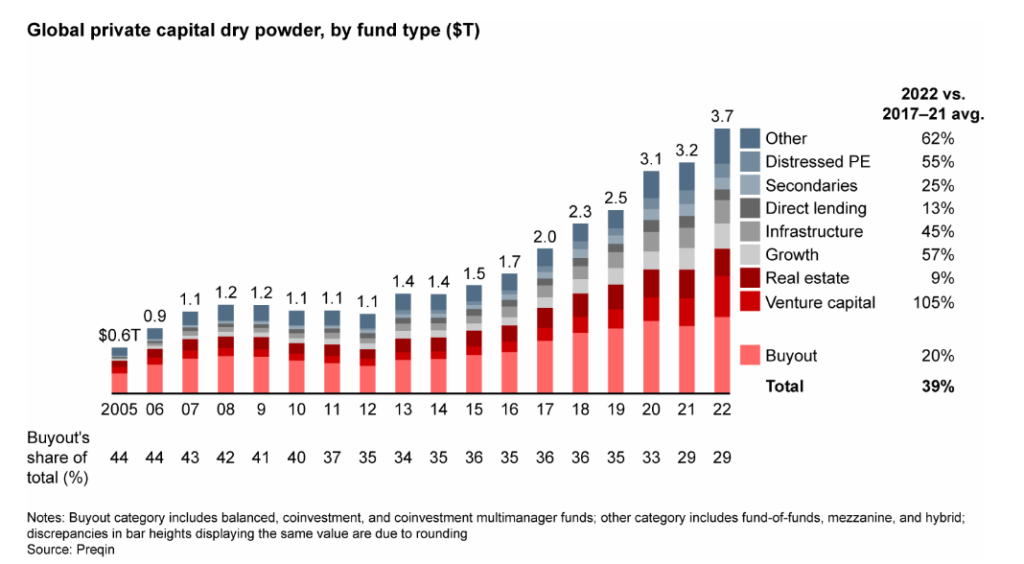

Certes, les transactions sont gelées, mais l’espoir est de mise. Les fonds disposent d’une force de frappe exceptionnelle pour relancer la machine. Selon l’étude publiée par Bain & Company, le dry powder* (la poudre sèche), c’est-à-dire la capacité d’investissement des fonds, est évalué à près de 3 700 milliards de dollars. Un chiffre absolument colossal !

De nombreux dirigeants de fonds anticipent davantage de transactions pour cette année. C’est notamment le cas de Rob Seminara : « De nombreuses structures de financement d’entreprises datant de la période des taux d’intérêt bas arrivent maintenant à échéance et doivent être refinancées dans les deux prochaines années. Les refinancements seront plus difficiles, nous verrons donc quelques transactions. Certains gérants ont, par ailleurs, conservé des actifs pendant de longues périodes maintenant, et bien qu’ils aient cherché à optimiser ces entreprises et à créer le meilleur environnement de vente possible, la pression de l’exit va s’intensifier d’une manière ou d’une autre. »

b. Les secteurs clés

Les opérations en capital pourraient se concentrer sur certains secteurs clés. Selon une étude publiée par Ernst & Young, le secteur technologique – alimenté par l’innovation dans l’intelligence artificielle – aimantent une grande partie des investissements. En 2023, près d’un tiers des investissements en private equity était dirigé vers les entreprises de la tech.

Parmi les autres secteurs scrutés de près par les investisseurs figurent la consommation (l’alimentation et l’agriculture durable) les services financiers et la santé. Dans ce dernier domaine, l’espace d’imagerie d’entreprise, les diagnostics vocaux et d’autres plates-formes de technologie médicale proposant des produits et des offres de services innovants ont bénéficié d’une attention croissante de la part des fonds, selon EY.

Les entreprises œuvrant dans la transition énergétique, et plus généralement aux thèmes liés à l’ESG (environnement, social et gouvernance), attisent aussi les convoitises.

c. “Flight to quality”

Les périodes économiques les plus incertaines, où la visibilité est moins bonne, sont souvent les plus propices à réaliser les meilleurs retours sur investissement. Une tendance confirmée par les données de Cambridge Associates soulignant que les fonds de private equity lancés pendant des années difficiles ont historiquement obtenu de bons résultats.

Mais pour performer, encore faut-il investir sur les fonds les plus qualifiés. Selon McKinsey, la différence entre les gérants les plus performants et les moins performants pour la période allant de 2009 à 2019 était de 18 %, soulignant ainsi la forte dispersion des résultats.

Les tendances de collecte de fonds en Europe l’année dernière vont dans cette direction. Selon PitchBook, en 2023, près de 120 milliards d’euros de capitaux ont été levés, par 117 fonds. Parmi eux, on remarque la présence de grandes figures du private equity telles que CVC, KKR, EQT, PAI Partners et Keensight Capital. Cependant, jamais depuis dix ans nous n’avions observé une aussi faible création de nouveaux fonds. Sans surprise, ce sont les 20 plus grands gestionnaires de fonds qui se sont arrogés la plus grande part du gâteau. À eux seul, ils ont concrétisé plus de la moitié (51 %) des levées de capitaux en 2023.

Plus que jamais, les investisseurs privilégient donc les sociétés de gestion ayant accumulé une solide expérience et démontré leur capacité à naviguer à travers toutes les conditions économiques.

d. Les opportunités sur le marché du private equity

Le rapport de force entre les vendeurs et les acquéreurs semble s’inverser. Le marché étant de plus en plus favorable aux acquéreurs. La baisse des multiples de valorisation va, à ce titre, créer assurément des opportunités.

Les gestionnaires vont, par ailleurs, devoir céder, à un moment ou un autre, leurs participations pour faire remonter des liquidités à leurs LP’s. Malgré une prudence à court terme, nous sommes donc optimistes quant aux perspectives à long terme du Private Equity. Nous ciblons les stratégies growth buyout, les stratégies secondaires, de co-investissement ainsi que les infrastructures. Nous sommes aussi attentif au marché de la dette privée, dans un environnement où le financement bancaire reste restreint.

Enfin, il est crucial de diversifier ses investissements en private equity sur plusieurs fonds pour atténuer les risques. En répartissant les capitaux entre différentes opportunités, vous réduirez l’impact d’éventuelles pertes. Cela vous permettra d’accéder à un éventail plus large de stratégies, maximisant ainsi les chances de rendements positifs.

*Il s’agit de l’argent que les fonds ont levé, mais n’ont pas encore utilisé pour acquérir des entreprises. Cette réserve de capital est prête à être déployée pour de nouvelles opportunités d’investissement dès qu’elles se présentent. Le “dry powder” est un indicateur de la capacité potentielle d’investissement d’un fonds à un moment donné. Sa gestion est cruciale pour les investisseurs et les gestionnaires de fonds. Elle affecte, en effet, la capacité du fonds à saisir des opportunités et à générer des rendements. Une quantité importante de “dry powder” peut indiquer un marché compétitif avec peu d’opportunités attrayantes. Mais également une préparation à investir dans des opportunités futures.

encore plus

d’articles.