Investir dans une jeune entreprise innovante : la nouvelle donne fiscale

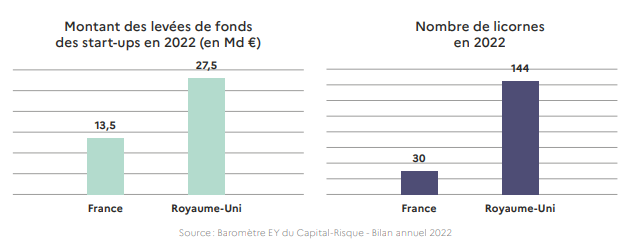

Au fil des années, la France s’est imposée comme une start-up nation florissante, devenant même le premier écosystème des entreprises innovantes en Europe continentale. Avec un million de start-ups actives dans l’hexagone, générant 1,5 million d’emplois, le pays affiche une vitalité entrepreneuriale indéniable. Pas moins de 30 d’entre elles ont même atteint le statut envié de Licornes, ces entreprises valorisées à plus d’un milliard d’euros, telles que Doctolib, Blablacar ou Lydia.

Cependant, cette dynamique semble aujourd’hui connaître un ralentissement significatif, affectée par la décélération de la croissance mondiale et la politique de hausse des taux initiée par les banques centrales. Surtout, la France souffre encore d’un retard conséquent sur le Royaume-Uni, le grand pays de la tech en Europe.

Pour redonner un nouveau souffle aux levées de fonds, en baisse significative depuis 18 mois, le gouvernement a annoncé un plan de soutien aux jeunes entreprises innovantes (JEI), inspiré justement du dispositif anglais, le Seed Enterprise Investment Scheme (SEIS). Des mesures intégrées à la dernière Loi de Finances par Paul Midy, Député (Renaissance) et Rapporteur général du projet de loi Numérique.

Relancer les levées de fonds des entreprises innovantes

Le dispositif Midy a pour ambition d’aider les entreprises innovantes à lever 500 millions d’euros de fonds supplémentaires par an, avec à la clé la création de 50 000 emplois au cours des cinq prochaines années.

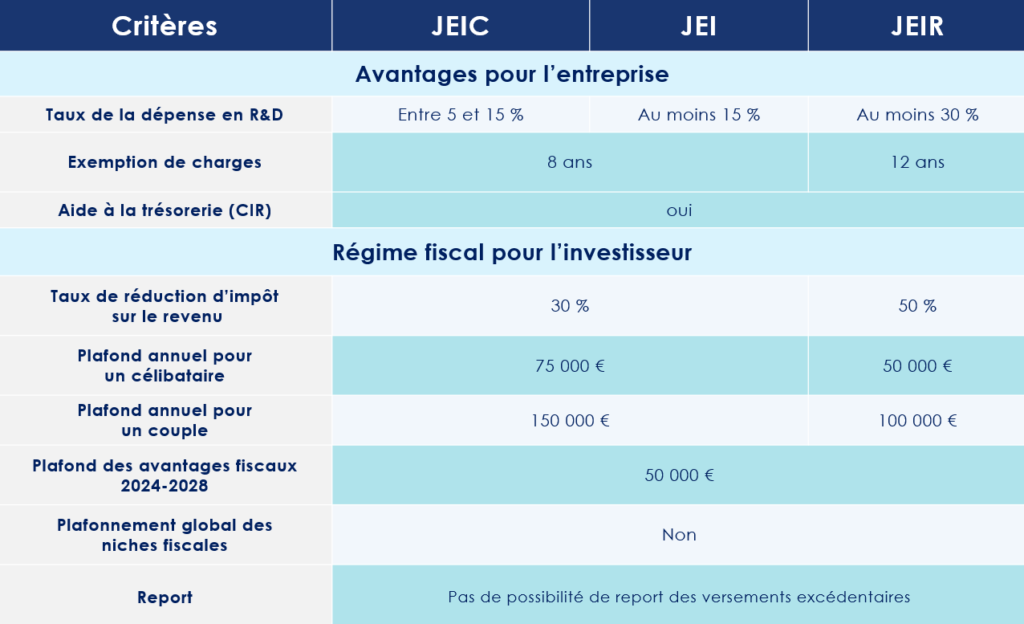

Pour y parvenir, le législateur vient de renforcer le statut de « Jeune entreprise innovante ». Deux nouveaux dispositifs ont ainsi vu le jour : la jeune entreprise innovante de croissance (JEIC) et la jeune entreprise innovante de recherche (JEIR), pour la période allant du 1er janvier 2024 au 31 décembre 2028.

Ce statut présente des avantages particulièrement attrayants pour les entreprises ! En effet, celles-ci peuvent notamment bénéficier d’une exonération des cotisations sociales et patronales pour les salariés impliqués dans des travaux de recherche. Elles ont, en outre, accès de manière simplifiée aux marchés publics d’une valeur inférieure à 200 000 €. Et, cerise sur le gâteau, ces entreprises sont éligibles au Crédit d’Impôt Recherche (CIR).

Les critères à respecter pour être une jeune entreprise innovante

Pour bénéficier du statut de jeune entreprise innovante (JEI), l’entreprise doit remplir un certain nombre de conditions, parmi lesquelles :

– Être une PME au sens européenne. C’est-à-dire employer moins de 250 personnes et réaliser un chiffre d’affaires inférieur à 50 M€ ou doit avoir un bilan total inférieur à 43 M€ ;

– Avoir été créée depuis moins de 11 ans. Ce délai passe à 8 ans pour les entreprises créées à partir du 1er janvier 2023 ;

– Réaliser des dépenses de recherches et développement (R&D) représentant de 5 % à 30 % des charges.

Le statut de jeunes entreprises innovantes présente l’avantage d’être évolutif. Selon son niveau d’investissement en R&D et son positionnement, une entreprise peut ainsi disposer du statut de jeune entreprise innovante de croissance (JEIC) ou de jeune entreprise innovante de recherche (JEIR). Ce dernier statut s’adressant aux entreprises investissant plus de 30 % de leurs dépenses dans la R&D.

Flécher l’épargne des Français vers le secteur de l’innovation

La réforme du statut de jeune entreprise innovante s’accompagne de nouvelles incitations fiscales destinées aux particuliers. L’ambition est d’embarquer un maximum d’investisseurs privés dans l’aventure. Les épargnants bénéficient ainsi d’une réduction d’impôt sur le revenu à hauteur de 30 % des sommes versées au capital des JEIC. Cet avantage fiscal grimpe même à 50 % pour les investissements dirigés vers les JEIR.

Ces investissements doivent cependant se concrétiser dans la limite de 75 000 € pour une personne seule et de 150 000€ pour un couple marié ou pacsé. Des plafonds abaissés respectivement à 50 000 € et 100 000 € pour les JEIR.

Important : Un deuxième plafond s’applique à l’investissement dans des JEI, JEIC et JEIR. Le montant des avantages fiscaux ne peut, en effet, pas dépasser 50 000 € sur la période allant du 1er janvier 2024 au 31 décembre 2028. Autrement dit, un contribuable bénéficiant – par exemple – d’un avantage fiscal d’un montant de 20 000 € en 2024 et de 30 000 € en 2025, ne pourra plus bénéficier d’une réduction d’impôt dans le cadre d’un investissement dans une jeune entreprise innovante au cours des 3 autres années du dispositif.

Le législateur exclut cependant ces avantages du dispositif de plafonnement global des niches fiscales.

encore plus

d’articles.