Loi de Finances pour 2024 : quelles conséquences pour votre patrimoine ?

La Loi de Finances pour 2024 intègrent de nombreux changements qui impacteront votre patrimoine, notamment sur le volet immobilier.

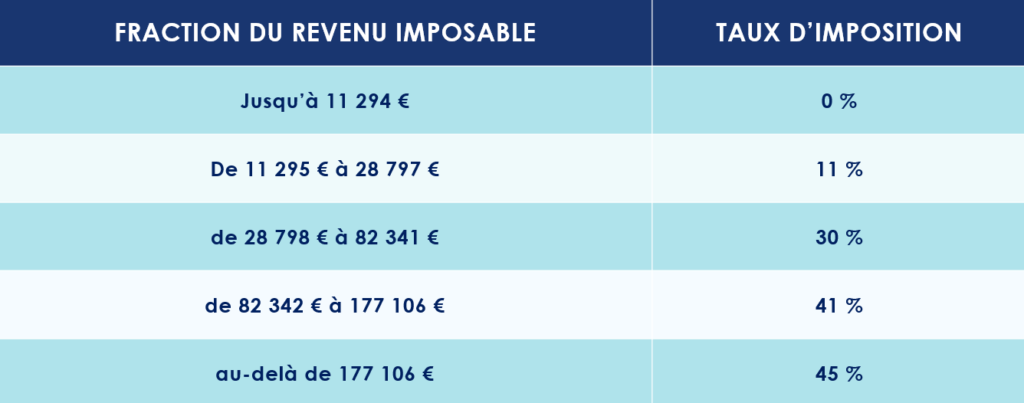

Revalorisation du barème de l’impôt sur le revenu

Le législateur revalorise le barème de l’impôt sur le revenu de 4,8 %, à compter du 1er janvier 2024.

Et, à partir du 1er septembre 2025, le taux de prélèvement à la source sera individualisé de plein droit pour les couples soumis à imposition commune.

Prolongements et aménagements des réductions d’impôts sur le revenu

-

Dispositif « Coluche »

Sans surprise, la Loi de Finances pour 2024 prolonge jusqu’en 2026 le dispositif “Coluche”. Les contribuables peuvent ainsi bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d’aide aux plus démunis.

-

Sofica

Le dispositif de défiscalisation lié aux Sofica (investissement dans le cinéma) est prolongé, sans changement, de trois années supplémentaires.

-

Jeunes entreprises innovantes

Dans un environnement économique un peu plus difficile, le gouvernement souhaitait faciliter la levée de fonds des start-ups. Ainsi, la loi de finances pour 2024 intègre un volet dédié aux jeunes entreprises innovantes en créant une nouvelle réduction d’impôt sur le revenu pouvant atteindre 50 000 €.

Les contribuables souscrivant au capital de ces entreprises jusqu’au 31 décembre 2028 pourront, en effet, bénéficier d’une réduction d’impôt. Sont taux variant de 30 % ou 50 %, selon la part de leurs dépenses de recherche.

IFI : Aménagement des règles de valorisation de parts de société

Pour le calcul de l’Impôt sur la fortune immobilière (IFI), les parts ou actions de sociétés entrent, en principe, dans l’assiette de cet impôt, pour la fraction de leur valeur représentative de biens ou droits immobiliers.

La loi de Finances pour 2024 vient à ce titre de préciser que pour la valorisation de la fraction des parts ou actions imposables, les dettes contractées directement ou indirectement par une société qui ne sont pas afférentes à des actifs imposables, ne sont pas prises en compte

Volet « immobilier »

-

Dispositif « Denormandie »

Ce n’était pas initialement prévu, mais le législateur a décidé de prolonger la réduction d’impôt « Denormandie » jusqu’en 2026. Un outil de défiscalisation immobilière qui a vocation à encourager les investisseurs à rénover des logements anciens.

-

Dispositif « Malraux »

Le dispositif de défiscalisation « Malraux » a, quant à lui, été prolongé d’une seule année, jusqu’au 31 décembre 2024. Pour rappel, il s’adresse aux propriétaires investissant dans la rénovation d’immeubles à caractère historique.

-

Prêt à taux zéro (PTZ)

Pour soutenir l’accès des primo-accédants à la propriété, le législateur a fait le choix de proroger le prêt à taux zéro (PTZ) jusqu’au 31 décembre 2027. Ce dispositif est toutefois recentré sur l’acquisition de logements neufs en zone tendue ou la rénovation de logements anciens en zone détendue. L’éco-PTZ, permettant d’effectuer des travaux de rénovation, est également prolongé jusqu’en 2027.

-

Changements de fiscalité pour les locations meublées ?

Une passe d’armes difficilement compréhensible opposent les parlementaires et le gouvernement sur le sujet sensible des locations meublées.

À ce jour, et dans l’attente d’un changement de direction du gouvernement, un loueur en meublé est désormais soumis de plein droit au régime des Micro-BIC si ses recettes annuelles sont inférieures au seuil de 15 000 € (contre 188 700 € récemment pour les activités de location de logement meublé de tourisme classé et de 77 700 € pour les autres activités de location meublée).

La loi de finances pour 2024 abaisse également l’abattement forfaitaire du régime micro-BIC de 50 % à 30 %. Le régime du micro-BIC étant désormais aligné sur celui d’une location nue relevant du régime du micro foncier.

L’abattement passe cependant à 51% lorsque deux conditions cumulatives sont remplies :

– Le bien immobilier loué en meublé doit être en zone rurale ;

– Les recettes réalisée au cours de l’année civile précédente ne doivent pas dépasser 15 000 €.

Usufruit sur des sommes d’argent (quasi-usufruit)

La dette de restitution d’un quasi-usufruit née d’une donation de la nue-propriété d’une somme d’argent n’est désormais plus déductible de l’actif successoral du quasi-usufruitier décédé.

La mesure ne s’applique pas à l’usufruit résultant d’une transmission par décès au conjoint survivant ni à la dette de restitution contractée sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit (sous réserve qu’il soit justifié que cette dette n’a pas été contractée dans un objectif principalement fiscal).

Nouveautés concernant les placements

-

Plan d’épargne avenir climat

Le législateur lance le plan d’épargne avenir climat (PEAC), un nouveau placement uniquement accessible aux personnes âgées de moins de 21 ans.

L’objectif est de mobilier l’épargne des plus jeunes générations vers la transition climatique. Ce nouveau contrat aura un plafond de versement identique à celui du livret A, soit 22 950 €.

Principal avantage : les revenus générés par ce plan seront exonérés d’impôt sur le revenu et de prélèvements sociaux. Les sommes placées versées seront toutefois bloquées jusqu’au 18e anniversaire du titulaire. Contrairement aux livrets d’épargne classiques (Livret A, LDD), la rémunération du PEAC ne sera pas fixée par décret. Elle déprendra de la performance des placements choisis.

La date d’entrée en vigueur du contrat n’est pas encore connue. On sait simplement qu’elle interviendra au plus tard le 1er juillet de cette année.

-

Plan d’épargne retraite (PER)

Depuis le 1er janvier 2024, il n’est plus possible d’ouvrir un plan d’épargne retraite (PER) individuel aux mineurs.

Mesures concernant les entrepreneurs

-

Transmission d’entreprise

L’abattement applicable en cas de transmission ou d’une reprise d’une entreprise par un salarié ou par un membre de la famille du cédant est relevé de 300 000 € à 500 000 €. Ces dispositions concernent les abattements issus des articles 732 ter et 790 A du Code général des impôts.

-

Activités éligibles au Pacte Dutreil

La loi de finances met fin au débat qui a opposé l’administration fiscale et les juges de la Cour de cassation. Le législateur vient de donner raison à la première citée en annonçant l’exclusion des activités de gestion par une entreprise de son propre patrimoine immobilier (activité de location meublée, location d’établissements commerciaux …) du dispositif Dutreil. Étant précisé que lorsqu’une entreprise exerce une activité à la fois opérationnelle et civile, le dispositif Dutreil peut s’appliquer, à condition que l’activité opérationnelle soit prépondérante.

Enfin, la loi de finances confirme l’éligibilité des holdings animatrices au dispositif Dutreil.

Il est à ce titre important de noter que ces changements ont un effet rétroactif. Ils s’appliquent donc aux transmissions effectuées à partir du 17 octobre 2023.

Source : Loi de Finances pour 2024

encore plus

d’articles.