Management package, actionnariat salarié et BSPCE

Dans le domaine foisonnant de l’entreprenariat, deux décisions récentes du Conseil d’État ont placé sous les projecteurs un outil incontournable pour les start-ups : les Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE). Une étude méticuleuse de ces arrêts nous parait essentielle, car ils pourraient entraîner des répercussions sur l’ensemble du paysage entrepreneurial français.

Surtout qu’avec ces deux décisions, rendues en l’espace de quelques semaines, la plus haute juridiction administrative vient de censurer la Doctrine BOFIP-Impôts

– La première, du 8 décembre 2023, vise un commentaire de l’administration fiscale qui revenait à interdire le placement des titres résultant de l’exercice des BPCE dans un Plan d’Epargne en Action (PEA).

– La seconde, du 5 février 2024, concerne une doctrine administrative qui interdisait le bénéfice du sursis d’imposition de l’article 150-O B du CGI en cas d’apports de titres issus de l’exercice de BSPCE à une holding non contrôlée par l’apporteur.

L’enjeu est avant tout fiscal. Les entrepreneurs et dirigeants d’entreprises ont besoin d’évoluer dans un cadre réglementaire sécurisée. Or, un environnement mouvant pourrait fragiliser le dispositif des BSPCE sur lequel le gouvernement a pourtant beaucoup misé.

L’essence même des BSPCE étant de constituer une incitation à la fois financière et fiscale visant à encourager les salariés et les dirigeants à participer au développement de leur entreprise.

I. Comment fonctionne les BSPCE ?

Revenons dans un premier temps sur le cadre de l’émission et de l’attribution des BSPCE ainsi que sur leur fonctionnement global.

-

Un dispositif dédié aux jeunes sociétés

Les BSPCE sont des titres attribués par une société par actions (SA, SCA, SAS) au profit d’un bénéficiaire désigné lui permettant de souscrire, dans un cadre fiscal favorable (sous réserve de respecter certaines conditions, notamment liées à l’âge et à la taille de la société) des actions de la société de manière différée dans le temps et à un prix fixé à l’avance.

L’esprit est un peu le même que pour les stocks option sauf que les BSPCE sont réservés aux sociétés jeunes et de plus petite taille : sociétés non cotées (ou de capitalisation boursière inférieure à 150 millions d’euros) et immatriculées au RCS depuis moins de 15 ans.

Le fonctionnement s’établit en 3 phases :

- L’attribution des bons aux collaborateurs

- L’exercice des bons par les collaborateurs

- La vente des actions acquises par les collaborateurs

Il est possible d’établir un calendrier d’exercice ou « vesting » : les BSPCE sont attribués de manière progressive, en fonction du temps passé au sein de l’entreprise.

-

Un complément de rémunération

Il est par ailleurs impossible de vendre des BSPCE. Pour vendre, il convient obligatoirement d’avoir au préalable converti les bons en actions car les bons ne sont pas cessibles en eux-mêmes.

La revente de l’action permet, quant à elle, au bénéficiaire de réaliser une plus-value qui est d’autant plus avantageuse que l’entreprise a prospéré de manière significative entre temps.

C’est ainsi que les BSPCE sont utilisés comme une formule de complément de rémunération pour les salariés ou les mandataires sociaux de la société.

Notons, enfin, que la vente des actions acquises via des BSPCE est souvent soumise à des conditions strictes afin de protéger le capital de la société.

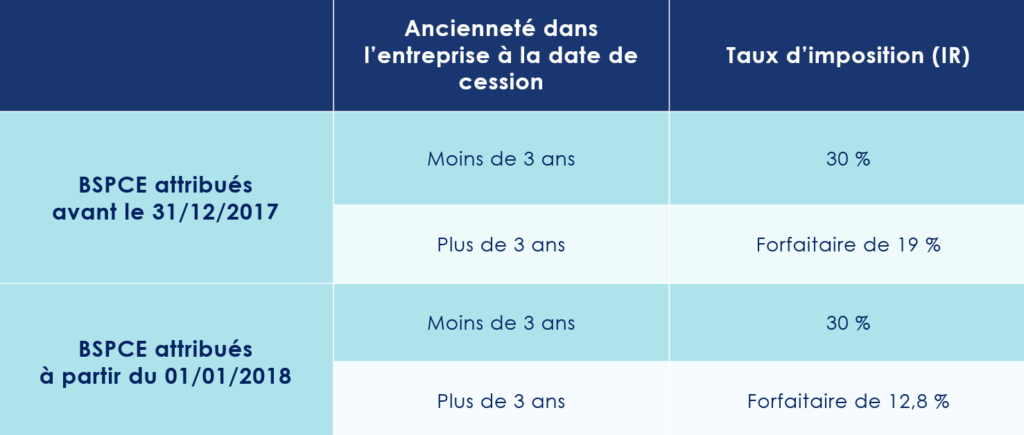

II. Quelle est la fiscalité applicable aux BSPCE ?

Les BSPCE ont une fiscalité particulière. Le taux d’imposition de la plus-value réalisée est différent suivant l’ancienneté du bénéficiaire dans l’entreprise (plus ou moins de 3 ans).

Dans tous les cas, 17,2 % de prélèvements sociaux doivent être ajoutés.

Cette fiscalité est susceptible d’être modifiée en cas d’inclusion des titres issues des BSPCE dans un PEA. En effet, les plus-values réalisées dans le cadre d’un PEA ouvert depuis au moins 5 ans sont exonérées d’impôt sur le revenu (les prélèvements sociaux restent dus).

III. Les titres issus des BSPCE sont-ils éligibles au PEA ?

Tout l’enjeu porte sur l’éligibilité ou non des titres au PEA.

Or c’est justement cette question qu’est venu trancher le Conseil d’Etat dans son arrêt du 08/12/2023 relatif aux titres issus de BSPCE.

La doctrine administrative considérait que les dispositions de l’article 13 de la loi 2013-1279 du 29 décembre 2013 avaient eu pour effet non seulement d’interdire l’inscription des bons dans le PEA, mais également d’y interdire l’inclusion les actions que ces bons permettent d’acquérir ou de souscrire.

Il en résultait que les titres souscrits en exercice des BSPCE n’étaient pas éligibles au PEA selon l’administration fiscale.

-

Une interprétation stricte de la Loi

Le Conseil d’État, saisi de la question, tient ainsi une interprétation stricte des dispositions du Code monétaire et financier.

Or aucune disposition de l’article L 221-31 du CMF n’interdit d’acquérir dans un PEA, au moyen des sommes qui y sont versées, les titres acquis en exercice de BSPCE dès lors que ces titres relèvent des catégories mentionnées au a) du I de cet article et qu’ils ne figurent pas au II du même article, qui énumère, de façon limitative, les titres ne pouvant pas être inscrits dans un PEA.

Ainsi, en dissociant le sort des BSPCE de celui des titres acquis en les exerçant, le Conseil d’Etat est venu affirmer l’éligibilité au PEA des titres issus des BSPCE.

Pour que les titres soient éligibles et puissent entrer dans le plan, le PEA doit avoir des liquidités disponibles (dans le compte « espèce » du plan) afin de payer le prix d’exercice des BSPCE et d’acquérir ainsi les titres dans le plan.

Il reste en revanche impossible de loger directement les BSPCE dans le PEA.

-

Une incertitude fiscale ?

Malgré l’arrêt favorable du Conseil d’Etat, soulignons qu’une grande incertitude demeure quant à la fiscalité issue du gain d’exercice.

En effet, le gain issu de la différence entre le prix constaté lors de l’attribution et le prix d’exercice (passage de l’étape 1 à l’étape 2) pourrait faire l’objet d’un traitement fiscal différent de la stricte plus-value de cession (passage de l’étape 2 à l’étape 3) dès lors que ce gain n’a pas été acquis dans le cadre du PEA mais avant que les titres n’y soient logés.

Par suite, la véritable portée de l’inclusion des actions dans le PEA n’a donc pas totalement été clarifiée ni à travers l’arrêt du CE, ni à travers les conclusions de la rapporteuse publique.

Dès lors, bien que la plus-value et le gain ne fassent en principe qu’un et soient taxables au même moment, c’est-à-dire au moment de la cession des titres, il pourrait être nécessaire de distinguer deux traitements fiscaux différents : l’un à hauteur du gain d’exercice qui pourrait concrètement ne pas être éligible à l’exonération d’IR même au bout de 5 ans, et l’autre à raison de la stricte plus-value de cession qui elle est éligible à l’exonération d’IR aux termes des 5 ans en application du régime fiscal du PEA.

IV. Les détenteurs de BSPCE peuvent ils bénéficier du régime du sursis d’imposition ?

Qu’apporte le second arrêt du CE, celui du 5 février 2024 ?

-

Le Conseil d’État annule les commentaires administratifs publiés au Bofip

Ce second arrêt traite d’opérations ayant trait aux apports de titres issus de l’exercice des BSPCE.

Il se trouve que la doctrine administrative refusait aux titres issus de l’exercice de Bons de Souscription de Parts de Créateur d’Entreprise la possibilité, en cas d’apport à une société non contrôlée par l’apporteur, de faire bénéficier la plus-value d’apport du régime du sursis visé à l’article 150-0B du CGI.

Saisi d’un recours pour excès de pouvoir contre le BOFIP, le Conseil d’Etat a purement et simplement annulé les commentaires administratifs publiés le 25 mai 2023 au BOFIP puisque ceux-ci avaient ajoutés à la loi.

-

Le Conseil d’État tranche en faveur des détenteurs de BSPCE

Le Conseil d’Etat considère que l’opération d’apport avait un caractère purement intercalaire et ne devait par conséquent pas être imposée.

Or il se trouve que les arguments déployés par le rapporteur public dans cette affaire pourraient aussi logiquement être étendus aux situations dans lesquels les titres sont apportés à une société contrôlée par l’apporteur. Cette situation, plus fréquente en pratique, se présente lorsque les titres sont mis à l’actif d’une holding familiale, dans des schémas de réorganisation patrimoniale.

C’est alors au titre de l’article 150 O B ter que le différé d’imposition pourrait jouer.

Au fond, ces deux arrêts permettent de sécuriser, dans une certaine mesure, le cadre fiscal relatif aux BSPCE. N’oublions pas que le législateur a voulu faire du régime fiscal des BSPCE un régime de faveur.

L’œil de Scala Patrimoine

Au-delà de ces arrêts, favoriser l’actionnariat, soutenir l’entreprenariat et soutenir le financement des petites entreprises innovantes restent une préoccupation majeure dans le contexte économique actuel.

Preuve est en par la loi de finances pour 2024 qui a notamment intégré la possibilité de bénéficier d’une réduction d’impôt sur le revenu pour la souscription au capital de jeunes entreprises innovantes (JEI) ou de jeunes entreprises de croissance (JEIC) qui investissent notamment dans la recherche et développement.

Outre la réduction d’impôt dont peut bénéficier l’investisseur, la qualification de JEI ou de JEIC peut permettre à l’entreprise de bénéficier d’avantages tels que des exonérations d’impôts locaux ou de cotisations sociales.

On voit bien que l’actualité juridique et fiscale offre des réflexions et des opportunités. Il est bon d’anticiper et d’accompagner ces réflexions à tous les niveaux. Nos spécialistes sont, à ce titre, à votre disposition pour vous accompagner dans vos réflexions et la mise en œuvre de stratégies patrimoniales parfaitement adaptées à votre situation.

encore plus

d’articles.