Le rendez-vous des marchés financiers – Décembre 2024

Marchés financiers & économie : les points clés

- Une pluie de records déferle sur les marchés financiers. Le S&P 500, le Nasdaq ou encore le DAX sont à leur plus haut historique.

- L’agence de notation américaine Standard & Poor’s maintient, pour l’instant, la note souveraine de la France à « AA- », assortie d’une perspective stable.

- Donald Trump veut notamment rééquilibrer ses relations commerciales avec la Chine, le Mexique et le Canada, et menace d’augmenter significativement les droits de douane sur les produits importés.

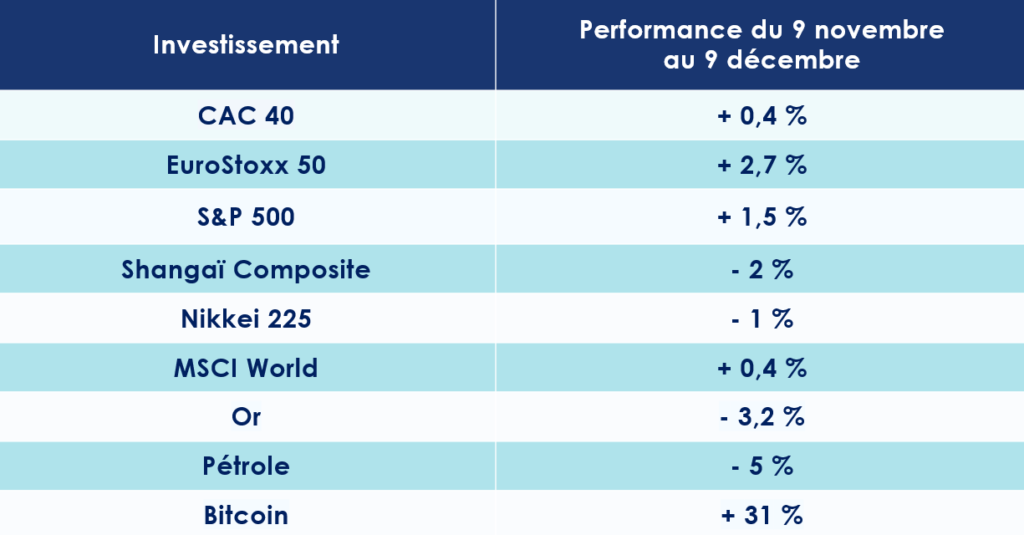

Quelles performances sur les marchés financiers ?

-

Guerre en Ukraine : le cadeau empoisonné de Joe Biden

Joe Biden a offert un singulier cadeau d’adieu aux Américains. Quelques semaines avant de quitter la Maison-Blanche, le futur ex-président des États-Unis a pris une décision lourde de conséquences : il a autorisé l’Ukraine à utiliser des missiles à longue portée contre la Russie. Jusqu’alors, son administration s’était systématiquement opposée à une telle escalade.

En déplacement dans la forêt amazonienne, celui que Donald Trump surnomme ironiquement “Sleepy Joe” a ainsi donné son aval au président ukrainien Volodymyr Zelensky pour frapper directement des cibles stratégiques à Moscou.

Cette décision va à l’encontre de la doctrine du nouveau président élu, qui nourrit l’ambition de ramener Vladimir Poutine à la table des négociations et d’ouvrir la voie à un accord de paix durable entre les deux nations en guerre.

-

Pluie de records sur les marchés financiers

Les marchés financiers ne cessent de réserver leur lot de surprises. Les indices boursiers américains ont inscrit de nouveaux records, portés par les grandes valeurs de la technologie, telles qu’Apple et Meta.

Les performances du S&P 500 et du Nasdaq depuis le 1er janvier 2024 sont tout simplement remarquables, affichant respectivement une hausse de 28 % et de 34 % ! Cette année, le S&P500 a déjà battu près de 60 records historiques sur les marchés !

Le DAX, de son côté, se distingue également par sa vigueur. L’indice allemand a franchi, pour la première fois de son histoire, la barre des 20 000 points. Il enregistre une progression de 22 % depuis le début de l’année. Ainsi, le DAX surpasse de 24 % le CAC 40, qui affiche une baisse de 2 % sur la même période.

Au Japon, le Nikkei connaît une certaine stabilité depuis plusieurs semaines, mais reste en hausse de 18 % sur l’année civile. De son côté, l’indice phare chinois, le Shanghai Composite, a progressé de 15 % depuis le début de l’année.

-

Nvidia sur le toit du monde

Le champion américain des semi-conducteurs, Nvidia, écrit une nouvelle page de son histoire. En l’espace d’un an, son bénéfice net a doublé, atteignant 19,3 milliards de dollars au troisième trimestre. Une prouesse qui surpasse les prévisions des analystes, qui tablaient sur 17,4 milliards.

Quelques jours avant la publication de ces résultats époustouflants, Jensen Huang, le PDG de Nvidia, confiait déjà que la demande pour les équipements liés à l’intelligence artificielle était « incroyablement forte ».

Les revenus, eux, culminent à 35,08 milliards de dollars, marquant une augmentation de 94 % par rapport aux 13,5 milliards enregistrés l’année précédente. Là encore, Nvidia dépasse largement les attentes du marché, qui anticipait 33,2 milliards. Quant au bénéfice par action, il s’élève à 81 cents, surpassant les 75 cents projetés.

-

Du rififi chez Stellantis ?

Longtemps auréolé de succès et considéré comme une figure incontournable de l’industrie automobile, Carlos Tavares a été brusquement évincé de son poste. Le groupe Stellantis a annoncé la démission « avec effet immédiat » de son PDG, une décision qui a fait grand bruit dans les sphères économiques. Henri de Castries, administrateur indépendant principal, a justifié ce départ soudain en évoquant dans la presse « des divergences de vues » avec le conseil d’administration.

Cette mise à l’écart s’explique par une dégradation rapide de la situation économique du groupe, notamment marquée par une chute significative des ventes sur le marché américain. Un coup dur pour Stellantis, dont les résultats dépendent fortement de cette région stratégique.

Malgré cette fin de mandat tumultueuse, le bilan de Carlos Tavares reste impressionnant. Il restera dans les mémoires comme l’architecte de la mégafusion entre PSA et Fiat-Chrysler, un projet ambitieux ayant donné naissance à Stellantis, un mastodonte regroupant quatorze marques emblématiques telles que Peugeot, Fiat et Maserati. On lui doit également le redressement spectaculaire d’Opel, autrefois en grande difficulté.

L’annonce de ce départ a provoqué une onde de choc sur les marchés financiers. Le lendemain, l’action de Stellantis a dévissé de 6,37 %, illustrant la nervosité des investisseurs face à l’avenir incertain du groupe. Une page se tourne, laissant place à de nombreuses interrogations sur la stratégie et la direction future de ce géant de l’automobile.

-

S&P maintient (pour l’instant) la note de la France

Contre toute attente, l’agence de notation Standard & Poor’s a décidé de maintenir la note souveraine de la France à « AA- », assortie d’une perspective stable. Cette décision surprend d’autant plus que, quelques semaines plus tôt, les agences Fitch et Moody’s avaient, elles, choisi de maintenir leur note tout en abaissant leur perspective à « négative ».

Dans son évaluation, S&P souligne que la France reste « une économie équilibrée, ouverte, riche et diversifiée », des qualificatifs qui semblent justifier cette stabilité apparente. Cependant, ce constat optimiste paraît, à certains égards, déconnecté des défis auxquels le pays est confronté. Les analystes de l’agence tablent sur une « consolidation graduelle des finances publiques à moyen terme » et sur une adhésion, même retardée, au cadre budgétaire européen.

Néanmoins, l’agence n’exclut pas d’ajuster son jugement si les vents politiques venaient à tourner. Dans son communiqué, elle prévient qu’un abaissement de la note serait envisageable si le pays échouait à réduire ses déficits budgétaires ou si la croissance économique venait à s’essouffler durablement.

François Ecalle, ancien magistrat financier et fondateur du site spécialisé Fipeco, met en garde : « Tant que la France demeure dans la catégorie double AA, l’impact sur les marchés restera limité. En revanche, le véritable signal d’alarme serait un déclassement au simple A. » Une perspective qui, si elle devait se concrétiser, marquerait un tournant décisif pour l’économie française.

-

Taux : la France dans l’œil du cyclone ?

Jusqu’où ira la chute ? Les taux d’emprunt français a dépassé pendant quelques jours ceux de la Grèce, un renversement inattendu. Il faut rappeler qu’Athènes se trouvait au bord de la faillite il y a une dizaine d’années, symbole d’une économie vacillante et d’une crise financière qui avait fait trembler l’Union Européenne.

Les marchés financiers, sensibles à la moindre incertitude, réagissent avec nervosité. Les doutes concernant la capacité de la France à maîtriser son endettement ne cessent de s’intensifier, surtout depuis le vote de la motion de censure sur le gouvernement de Michel Barnier. Une situation d’autant plus critique que les parlementaires devaient prochainement voter le budget de 2025 et s’accorder sur des mesures d’austérité, afin de prévenir un dérapage inquiétant des comptes publics.

Actuellement, le taux des emprunts français à dix ans atteint 2,84 %, proche de celui de la Grèce, fixé à 2,89 %. Le spread France-Allemagne est également passé de 40 points à 80 points en l’espace de quelques mois.

-

Le bitcoin s’envole

Aux États-Unis, certains actifs, choyés par Donald Trump, ont connu un essor fulgurant à la faveur de l’élection du nouveau président américain. Parmi les grands gagnants du phénomène surnommé « Trump Trade », figurent les cryptoactifs.

Dans les huit jours ayant suivi l’élection de Donald Trump, le cours du Bitcoin s’est envolé de plus de 30 %. Depuis le début de l’année, sa progression atteint une hausse presque indécente de de 134 %, portant son prix à un niveau record, au-delà des 101 000 $.

« The Donald » nourrit l’ambition assumée de faire des États-Unis « la capitale mondiale des cryptomonnaies ». Pour y parvenir, le président fraîchement réélu entend abattre les barrières réglementaires qui freinent l’adoption de ces actifs.

-

La COP 2029 : des négociations difficiles

La montagne, hélas, a accouché d’une souris. De l’avis unanime des spécialistes, la COP29, tenue à Bakou, en Azerbaïdjan, s’est soldée par un échec. Rassemblant près de 200 pays, cette conférence s’est déroulée dans une atmosphère lourdement marquée par des tensions géopolitiques.

« À la COP29, les négociations ont souffert des antagonismes géopolitiques », déplore Céline Kauffmann, directrice des programmes à l’Institut du développement durable et des relations internationales, dans une tribune publiée dans Le Monde.

Même le Secrétaire exécutif d’ONU Climat, Simon Stiell, a reconnu cette désillusion : « Aucun pays n’a obtenu tout ce qu’il espérait, et nous quittons Bakou avec une montagne de travail devant nous. »

Le principal point de discorde a concerné la réduction des émissions, en particulier l’élaboration d’un agenda pour la sortie progressive des énergies fossiles. Ce dossier a été freiné par des stratégies d’obstruction menées par l’un des plus grands producteurs de pétrole au monde : l’Arabie saoudite.

Cependant, malgré ces déchirements, la COP29 a accouché d’un accord laborieux. Celui-ci prévoit de tripler le financement destiné aux pays en développement, passant de l’objectif initial de 100 milliards de dollars par an à 300 milliards d’ici à 2035.

Par ailleurs, une note d’optimisme transparaît dans les projections de l’Agence internationale de l’énergie : en 2024, les investissements mondiaux dans le secteur énergétique devraient franchir, pour la première fois, le seuil des 2 000 milliards de dollars.

Les États-Unis : un effet « Trump » sur les marchés ?

Les États-Unis affichent une excellente santé économique ! Le Fonds monétaire international (FMI) a récemment revu à la hausse ses prévisions de croissance pour l’économie américaine en 2024, les portant de 2,6 % à 2,8 %. L’institution internationale entrevoit par la suite un atterrissage en douceur : une progression de 2,4 % est attendue en 2025, suivie d’une croissance stable à 2,1 % en 2026.

-

Des indicateurs bien orientés

Les dernières statistiques publiées confirment la solide dynamique de l’économie américaine. Bien que l’indice PMI manufacturier enregistre une légère hausse, passant de 48,5 à 48,8, celui des services affiche une progression bien plus marquée en novembre, bondissant de 55 à 57. Cette embellie dépasse les prévisions des analystes, qui s’attendaient à une simple stabilisation. Parallèlement, les ventes au détail poursuivent leur ascension, progressant de 0,4 % sur un mois.

La confiance des acteurs économiques suit également une trajectoire ascendante. Ainsi, l’indice des PME (NFIB Index) progresse plus rapidement que prévu, atteignant 93,7 après avoir été mesuré à 91,5 le mois précédent. De même, l’indice Empire State Manufacturing enregistre une remontée spectaculaire, s’établissant à 31,2 après un niveau désastreux de -11,9. Quant à la confiance des ménages, elle n’est pas en reste, passant de 109,6 à 111,7.

Autre signe encourageant, les promoteurs immobiliers témoignent eux aussi d’un regain d’optimisme. L’indice NAHB, qui mesure leur confiance, grimpe de 43 à 46, surpassant les attentes fixées à 42. Cependant, tout n’est pas rose dans le secteur de l’immobilier : les mises en chantier (-3,1 % sur un mois), les ventes de maisons neuves (-17,3 % en octobre) et les permis de construire (-0,6 % sur un mois) affichent des résultats en deçà des espérances.

-

Le marché du travail résiste

Les offres d’emploi aux États-Unis ont enregistré une hausse modérée en octobre, tandis que le nombre de licenciements a diminué de 372 000, pour atteindre 7,744 millions, selon le Bureau des statistiques du travail du département du Travail. Cette baisse suggère que le marché du travail continue de ralentir de manière ordonnée. Les licenciements ont, en revanche, reculé de 169 000 pour s’établir à 1,633 million, tandis que les embauches ont chuté de 269 000, pour atteindre 5,313 millions. Selon le « Bureau of Labor Statistics », l’économie américaine a créé 227’000 emplois en novembre. Le taux de chômage est, quant à lui, très légèrement monté en novembre à 4,2%, comme prévu par les experts.

Wilfrid Galand, Directeur Stratégiste chez Montpensier Finance, souligne cette dynamique positive, alors que la présidence américaine s’apprête à passer le relais. « La future administration Trump héritera d’une économie en grande forme. Croissance, inflation, emploi, productivité, tous les voyants sont au vert Outre-Atlantique. Les rivaux européens et même chinois font pâle figure en comparaison ».

-

Une nouvelle guerre commerciale ?

Donald Trump, avant tout, se veut négociateur. Pour se placer en position de force dans la renégociation des accords commerciaux de son pays, il a choisi de recourir à une stratégie de pression maximale sur ses principaux partenaires.

Le président récemment réélu a ainsi annoncé que, dès son investiture, il signerait un décret imposant des droits de douane de 25 % sur les produits en provenance du Mexique et du Canada, tout en augmentant de 10 % les tarifs douaniers sur les importations chinoises.

Ces mesures, selon lui, se justifient par des griefs récurrents : le déficit commercial avec Pékin qu’il attribue à des pratiques qu’il qualifie de déloyales, l’arrivée d’opiacés en provenance du Canada, ainsi que la pression migratoire venant du Mexique. À ce jour, près de 43 % des biens importés par les États-Unis proviennent de ces trois nations : le Mexique (15,4 %), le Canada (13,6 %) et la Chine (13,9 %).

Face à ces annonces, la diplomatie chinoise n’a pas tardé à faire entendre sa voix. « Personne ne sortira vainqueur d’une guerre commerciale. La Chine considère que la coopération économique et commerciale entre nos deux nations est, par essence, mutuellement bénéfique », a déclaré Liu Pengyu, porte-parole officiel de Pékin.

Les mois à venir s’annoncent d’une intensité redoutable. L’administration Trump devra manœuvrer avec une grande prudence, car cette stratégie pourrait rapidement se retourner contre les Américains eux-mêmes. « Selon les analyses de la Tax Foundation, l’imposition d’un droit de douane de 10 % sur l’ensemble des biens entrant aux États-Unis, combinée aux probables mesures de rétorsion des partenaires commerciaux concernés, pourrait réduire la croissance américaine de plus d’un point en une année pleine », avertit Wilfrid Galand.

-

Une position plus attentiste de la FED ?

Après sept mois consécutifs de recul, le taux d’inflation annuel aux États-Unis a de nouveau accéléré, atteignant 2,6 % en octobre 2024, contre 2,4 % en septembre. Les hausses de droits de douane imposées par Donald Trump, qui fera son retour à la Maison-Blanche en janvier, pourraient continuer de nourrir les pressions inflationnistes.

Alors que l’inflation semblait se rapprocher de son objectif cible, la Réserve fédérale pourrait donc mettre fin à sa politique de baisse des taux, entamée en septembre. Les taux se situent actuellement dans une fourchette de 4,50 à 4,75 %, après avoir été réduits à deux reprises consécutives.

Jerome Powell a lui-même confirmé que la Fed ne se hâterait pas de diminuer ses taux, se sentant rassurée par une croissance économique stable, un marché de l’emploi solide et une inflation toujours supérieure à l’objectif de 2 %.

L’économie européenne : fragile mais résiliente

L’économie européenne plie sans rompre. Malgré un climat morose, elle semble destinée à échapper à la récession. D’après Bruxelles, la croissance de la zone euro devrait atteindre 0,8 % en 2024, avant de s’accélérer modestement à 1,3 % en 2025, puis à 1,6 % en 2026.

-

Un net ralentissement

Les nuages s’accumulent au-dessus de la zone euro. L’activité économique accuse un net ralentissement, comme en témoigne l’indice PMI composite, tombé à 48,1. La confiance des ménages, quant à elle, continue de s’éroder, passant de -12,5 à -13,7 en novembre. Les indicateurs sectoriels ne sont guère plus encourageants : le PMI manufacturier recule de 46 à 45,2 (contre une estimation de 46), et celui des services chute de 51,6 à 49,2 (alors qu’il était également attendu à 51,6).

Et ce n’est pas tout. La production industrielle déçoit, enregistrant un recul de -2 % en rythme mensuel, là où une baisse de -1,4 % était anticipée. Ce ralentissement s’explique en grande partie par les difficultés croissantes des deux piliers traditionnels de l’économie européenne : l’Allemagne et la France.

– L’Allemagne, moteur grippé de l’Europe

Jusqu’où ira la dégringolade de l’économie allemande ? Deux de ses secteurs phares, l’industrie automobile et la chimie, traversent une période critique, plombés par des défis structurels et conjoncturels.

Le moral des ménages, déjà fragile, continue de s’effondrer. L’indice GfK, qui mesure le climat de consommation, a plongé à -23,3 points en novembre 2024, bien en deçà du consensus qui tablait sur -18,6. Symbole de cette inquiétude croissante, l’épargne des Allemands atteint des niveaux records, traduisant une frilosité face à l’avenir.

Les perspectives pour les mois à venir s’annoncent tout aussi sombres. L’économie allemande, fortement tributaire de ses exportations, doit affronter deux vents contraires : le ralentissement structurel de l’économie chinoise et le retour de Donald Trump à la Maison-Blanche, marqué par son intention de renégocier les accords commerciaux avec tous ses partenaires. Selon un sondage réalisé par l’institut IFO, 90 % des économistes interrogés estiment que l’Allemagne souffrira des conséquences de cette nouvelle donne.

L’Allemagne, premier exportateur européen vers les États-Unis, est particulièrement vulnérable. En 2023, ses entreprises ont exporté pour près de 158 milliards d’euros de biens outre-Atlantique, devançant de loin l’Italie (67 milliards), l’Irlande (51 milliards) et la France (44 milliards). Mais cette relation privilégiée pourrait être mise à mal.

Selon l’institut IFO, l’introduction de nouveaux tarifs douaniers américains pourrait entraîner une chute de 14,9 % des exportations allemandes vers les États-Unis, soit une perte estimée à 23,5 milliards d’euros. Les secteurs les plus touchés seraient l’automobile, avec un repli de 32 %, et l’industrie pharmaceutique, qui pourrait accuser une baisse allant jusqu’à 35 %.

– France : la crise politique en gestation

D’après de nombreux économistes, l’économie française semble figée, suspendue à l’incertitude qui plane sur l’échiquier politique national. La chute du gouvernement dirigé par Michel Barnier a laissé le pays en quête d’un nouveau Premier ministre, une recherche d’autant plus délicate qu’elle intervient à un moment critique : en plein examen de la loi de finances pour 2025, texte fondamental qui doit façonner le budget de la nation.

Le calendrier, pour le moins inopportun, ne fait qu’accentuer les tensions. Cette instabilité politique, comme on pouvait s’y attendre, est loin de rassurer les marchés financiers. Pour s’en convaincre, il suffit d’observer le fossé qui se creuse entre les taux d’emprunt à long terme de la France et de l’Allemagne. Tandis que les obligations françaises affichent un rendement de 3,02 %, celles de l’Allemagne se stabilisent à 2,16 % sur 10 ans. Ce différentiel, ou « spread », atteint désormais des niveaux inédits depuis juillet 2012, témoignant d’une défiance accrue vis-à-vis de la solidité financière hexagonale.

-

La BCE au chevet de l’économie européenne

En Europe, l’inflation a marqué un ralentissement, enregistrant une baisse de 0,3 % sur un mois, se rapprochant ainsi de l’objectif fixé de 2 % (2,3 % en rythme annuel). Dans ce contexte, les discours conciliants de plusieurs gouverneurs de banques centrales, conjugués aux incertitudes politiques en France, semblent indiquer une orientation favorable à un assouplissement de la politique monétaire. Ce climat pourrait inciter la Banque centrale européenne (BCE) à adopter une approche plus accommodante, avec à la clé de potentielles nouvelles baisses de taux.

À l’occasion de la présentation du dernier rapport sur la stabilité financière de la BCE, Christine Lagarde a d’ailleurs reconnu que « la croissance économique restait fragile ». La présidente de l’institution a également mis en lumière « les inquiétudes liées aux perspectives du commerce mondial, qui viennent s’ajouter à une instabilité géopolitique et politique déjà prégnante ».

Dans un tel contexte, Christine Lagarde a donc baissé les taux de 0.25%. C’est la 4ème fois de l’année que la Banque Centrale Européenne procède ainsi. Le principal taux directeur de la BCE, à savoir le taux de dépôt, s’établit désormais à 3 %.

La Chine, première victime de l’arrivée de Donald Trump au pouvoir ?

Les mesures annoncées par le gouvernement chinois et la Banque centrale pour stimuler l’économie nationale commencent, peu à peu, à porter leurs fruits. Pékin a en effet injecté 2 000 milliards de yuans dans le système économique et autorisé l’émission de 10 000 milliards de yuans de dette sur une période de cinq ans.

-

Une reprise du secteur industriel

Les signes de reprise ne se font pas attendre : l’activité des usines est repartie à la hausse, et la production industrielle a progressé de 5,3 % en rythme annuel au mois d’octobre. Un chiffre encourageant, bien qu’en deçà des attentes initiales. Dans le même temps, l’indice PMI s’est légèrement redressé, passant de 50,1 à 50,3, signe d’une activité manufacturière qui franchit à nouveau le seuil de l’expansion.

Autre lueur d’espoir, les ventes au détail affichent une progression notable, enregistrant une hausse de 4,8 % en rythme annuel. De plus, la confiance des acteurs économiques s’améliore timidement : l’indice de sentiment économique est passé de 95,7 à 95,8. Cependant, ces embellies restent assombries par des faiblesses persistantes. Le secteur des services, notamment, connaît un ralentissement significatif, avec une baisse de son rythme de croissance, de 6,8 % à 5,3 % en novembre. À cela s’ajoute la contraction des bénéfices industriels, en recul de 10 % sur un an.

Malgré ces signaux mitigés, les investisseurs espèrent que le gouvernement chinois annoncera de nouvelles mesures de soutien, cette fois davantage orientées vers les ménages. Une attente d’autant plus pressante que les tensions commerciales avec les États-Unis pourraient s’intensifier dans les mois à venir. Le président Donald Trump envisage en effet d’imposer des droits de douane oscillant entre 20 % et 60 % sur les importations chinoises, une menace qui plane comme une épée de Damoclès sur la croissance du géant asiatique.

-

Une croissance inférieure à 4 % : un scénario redouté

Les perspectives économiques de la Chine continuent de susciter l’inquiétude des analystes. Selon les économistes de JPMorgan, le taux de croissance du pays pourrait tomber sous la barre des 4 % d’ici 2025, soit un point de moins que l’objectif initialement fixé par Xi Jinping.

Pourtant, la Chine conserve une certaine marge de manœuvre budgétaire pour réagir face aux défis économiques et géopolitiques. Une relance économique ambitieuse pourrait, en outre, avoir des répercussions positives bien au-delà de ses frontières, offrant un souffle d’air frais aux économies émergentes, et particulièrement à ses voisins les plus proches.

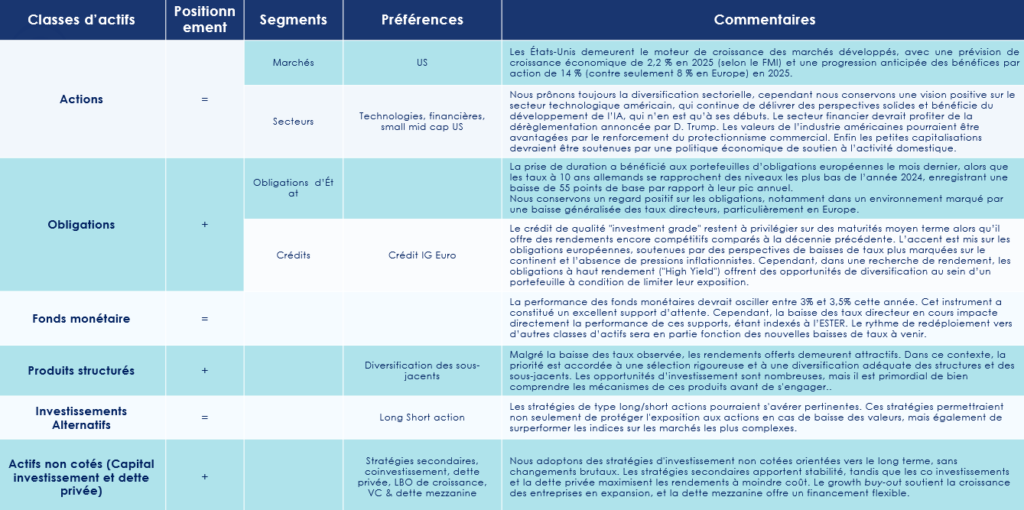

Les convictions de Scala Patrimoine sur les marchés financiers

-

Les marchés financiers “Actions”

– « Trump Trade » sur les marchés financiers

Le mois de novembre a été marqué par la poursuite du “Trump Trade”, soutenant les actifs risqués grâce à l’optimisme généré par les perspectives politiques et économiques aux États-Unis. Avec une majorité républicaine au Congrès, Donald Trump est bien positionné pour mettre en œuvre une politique pro-croissance, comprenant des baisses d’impôts pour les entreprises et une déréglementation favorable à de nombreux secteurs clés, notamment l’énergie et les marchés financiers.

Ces mesures ont également été accompagnées par un soutien explicite de Trump et de son entourage à l’industrie des cryptomonnaies, favorisant une ascension historique du Bitcoin, qui a franchi pour la première fois la barre des 100 000 dollars. Les actions américaines ont réalisé leur meilleure performance mensuelle de l’année, avec une hausse de près de 6 % en novembre.

– Les marchés européens souffrent

Les petites capitalisations, davantage exposées à l’économie domestique, ont surperformé sur les marchés financiers avec un bond spectaculaire de 11 %. Cependant, l’écart de performance avec le reste du monde s’est considérablement creusé. En Europe, les actions ont souffert de multiples vents contraires. La situation politique reste tendue dans les deux principales économies du continent, tandis que la demande chinoise morose, les difficultés du secteur automobile et des biens de consommation, ainsi que des perspectives 2025 plus pessimistes pour les entreprises européennes ont accentué la pression.

Malgré un soutien monétaire attendu de la BCE, qui semble engagée dans plusieurs baisses de taux sur les 12 prochains mois, les actions européennes ont poursuivi leur tendance baissière pour le troisième mois consécutif, enregistrant une baisse de 0,90 %. Au Royaume-Uni, bien que la stagnation économique ait persisté au troisième trimestre, les rachats d’actions par les entreprises ont atteint un niveau record, soutenant les marchés. En conséquence, les actions britanniques ont progressé de 2,5 % en novembre. Les marchés émergents, en revanche, ont enregistré une forte baisse de -3,6 %, affectés par un cocktail de facteurs négatifs. Le renforcement du dollar, des perspectives de politiques monétaires moins accommodantes, une incertitude accrue liée à la politique commerciale agressive de Donald Trump et l’absence de mesures significatives du gouvernement chinois pour stimuler la demande intérieure ont pesé lourdement sur les actions émergentes.

Nous observons une poursuite de la décollecte sur les valeurs européennes au profit des actions américaines.

– La solidité des fondamentaux américains

Bien que les valorisations des actions américaines soient largement supérieures à leur moyenne sur 10 ans, les indicateurs fondamentaux restent solides et soutiennent cette dynamique. Les États-Unis demeurent le moteur de croissance des marchés développés, avec une prévision de croissance économique de 2,2 % en 2025 (selon le FMI) et une progression anticipée des bénéfices par action de 14 % (contre seulement 8 % en Europe) en 2025. Ces perspectives favorables s’appuient sur la politique expansionniste attendue pour le nouveau mandat de Donald Trump : déréglementation de nombreux secteurs, allègement fiscal pour les entreprises et soutien accru à la productivité. Les petites capitalisations, plus exposées à la demande interne, devraient être soutenues par une politique économique de soutien à l’activité domestique.

– L’application d’un « stock picking » rigoureux sur les marchés financiers

En parallèle, le contexte politique et économique européen reste complexe. Le rapport Draghi souligne le besoin absolu d’intensifier les investissements sur la prochaine décennie pour espérer réduire l’écart de productivité avec les États-Unis. Toutefois, l’environnement actuel ne semble pas favorable à un tel effort, ce qui continue de peser sur les perspectives des actions européennes. Face à cette situation, nous maintenons une allocation privilégiant les actions américaines au détriment des actions européennes et émergentes. Néanmoins, des opportunités de croissance subsistent dans certains segments spécifiques, ce qui souligne l’importance d’un stock picking rigoureux. Parmi les marchés émergents, nous conservons une opinion favorable sur l’Inde, notamment après la correction récente, tout en restant prudents vis-à-vis de la Chine, en l’absence de mesures gouvernementales significatives pour stimuler durablement la demande.

En conclusion, nous restons globalement neutres sur les actions, avec un biais positif porté par un marché haussier qui pourrait persister en 2025. Toutefois, nous restons vigilants face aux incertitudes géopolitiques et aux effets potentiels de la politique commerciale protectionniste de Trump, notamment sur l’inflation américaine. Ces facteurs justifient une posture équilibrée et une gestion active pour capter les opportunités tout en maîtrisant les risques.

-

Les marchés financiers obligataires

– Les banques centrales baissent leur taux

La prise de duration a bénéficié aux portefeuilles d’obligations européennes le mois dernier, alors que les taux à 10 ans allemands se rapprochent des niveaux les plus bas de l’année 2024, enregistrant une baisse de 55 points de base par rapport à leur pic annuel. Les taux courts allemands (2 ans) ont enregistré une baisse encore plus marquée, avec une diminution de 113 points de base par rapport à leur sommet, en raison des attentes de six baisses de taux sur les 12 prochains mois.

Aux États-Unis, la Réserve fédérale a procédé à une nouvelle baisse de 25 points de base, conformément aux attentes du marché. Le ton adopté par la Fed est aujourd’hui plus prudent compte tenu du caractère inflationniste des politiques économiques que D. Trump souhaite mettre en place. Le marché anticipe désormais seulement trois baisses de taux supplémentaires au cours de l’année à venir. Après la forte remontée des taux en septembre et octobre, ces derniers se sont stabilisés en novembre. L’indice Global Aggregate, qui regroupe les obligations internationales de catégorie investment grade, a ainsi affiché une performance globalement neutre sur le mois.

– Un regard positif sur les marchés obligataires

Nous conservons un regard positif sur les obligations, notamment dans un environnement marqué par une baisse généralisée des taux directeurs, particulièrement en Europe.

Le crédit de qualité “investment grade” restent à privilégier sur des maturités moyen terme alors qu’il offre des rendements encore compétitifs comparés à la décennie précédente. L’accent est mis sur les obligations européennes, soutenues par des perspectives de baisses de taux plus marquées sur le continent et l’absence de pressions inflationnistes. Ces obligations se montrent généralement plus attrayantes que celles à haut rendement, en raison du resserrement significatif des spreads, ce qui contribue à une meilleure qualité de crédit pour les portefeuilles. Cependant, dans une recherche de rendement, les obligations à haut rendement (“High Yield”) offrent des opportunités de diversification au sein d’un portefeuille à condition de limiter leur exposition.

Avec un taux de défaut historiquement bas, le marché américain, plus vaste et diversifié que son homologue européen, propose une prime de risque intéressante. Cependant, il est crucial de prendre en compte le coût de couverture du risque de change, qui peut neutraliser l’avantage de rendement entre obligations en euros et en dollars. Une sélection prudente d’obligations notées BB, avec des échéances courtes ou très courtes, permet de limiter les risques de défaut tout en réduisant la sensibilité aux variations de taux, un point particulièrement pertinent dans le contexte économique européen actuel.

– Un intérêt pour les obligations subordonnées financières

Les obligations subordonnées financières des grandes banques systémiques européennes constituent une option de diversification intéressante. Bien que leur subordination implique un risque accru comparé à la dette senior, les rendements qu’elles génèrent sont d’autant plus attractifs, soutenus par des bilans bancaires renforcés et des régulations européennes plus strictes au cours des dix dernières années. Toutefois, une approche prudente est recommandée, en favorisant des titres mieux positionnés dans la hiérarchie de subordination.

-

Les investissements Alternatifs aux marchés financiers

Au sein des approches de gestion prudente, nous continuons de favoriser les stratégies alternatives long short action, notamment sur les marchés actuellement en difficulté (Europe/Chine). Ces stratégies s’avèrent particulièrement adaptées pour gérer les incertitudes actuelles, en offrant à la fois une protection contre les baisses et un potentiel de surperformance dans des conditions de marché plus complexes.

-

Les Produits structurés

Les produits structurés restent un pilier essentiel de notre stratégie d’investissement. Leur flexibilité permet d’adresser les objectifs de rendement tout en maintenant une gestion rigoureuse du risque. La remontée des taux observée à l’automne a permis de capter des rendements compétitifs. Une sélection méticuleuse, associée à une diversification judicieuse des structures et des actifs sous-jacents, est primordiale pour optimiser leur potentiel de diversification et limiter les risques liés à une compréhension insuffisante des mécanismes sous-jacents.

-

Les Actifs non cotés (Private Assets)

L’intérêt des investisseurs institutionnels pour les actifs non cotés ne cesse de croître, soutenu par une dynamique de baisse progressive des taux en 2024. Cette tendance oriente également les flux vers des fonds plus accessibles au grand public. À court terme, nous adoptons une position mesurée, mais nous restons confiants sur le potentiel du private equity, notamment à travers les stratégies secondaires, qui offrent des opportunités de valorisation intéressantes. De même, les fonds de co-investissement restent au centre de nos préoccupations pour maximiser les rendements tout en limitant les frais.

Les stratégies de dette privée continuent de gagner en popularité grâce à leurs solutions de financement attractives, notamment via la dette mezzanine et le growth buyout, qui soutiennent les entreprises en phase de croissance. Le capital-risque, en particulier dans les secteurs technologiques et liés à la transition énergétique, connaît également un regain d’intérêt, offrant des perspectives attractives pour les startups innovantes.

– L’Allocation conseillée

Pour les investissements non cotés, nous recommandons une stratégie diversifiée et inscrite dans le long terme. Une approche équilibrée s’avère essentielle pour tirer parti des différentes opportunités tout en limitant les ajustements brusques. Cela inclut :

– Les stratégies secondaires pour leur stabilité.

– Une exposition au capital-risque pour les opportunités à haut rendement.

– Des investissements dans le LBO (Leveraged Buyout) pour capitaliser sur l’effet de levier.

– Le growth equity, afin de bénéficier de la croissance des entreprises établies.

– La dette mezzanine, avec ses taux attractifs, comme outil clé de diversification et de génération de rendement.

Cette allocation vise à capturer le potentiel des marchés non cotés tout en maintenant une gestion prudente et proactive face à l’évolution constante de l’environnement économique.

encore plus

d’articles.