Les meilleurs placements pour 2025

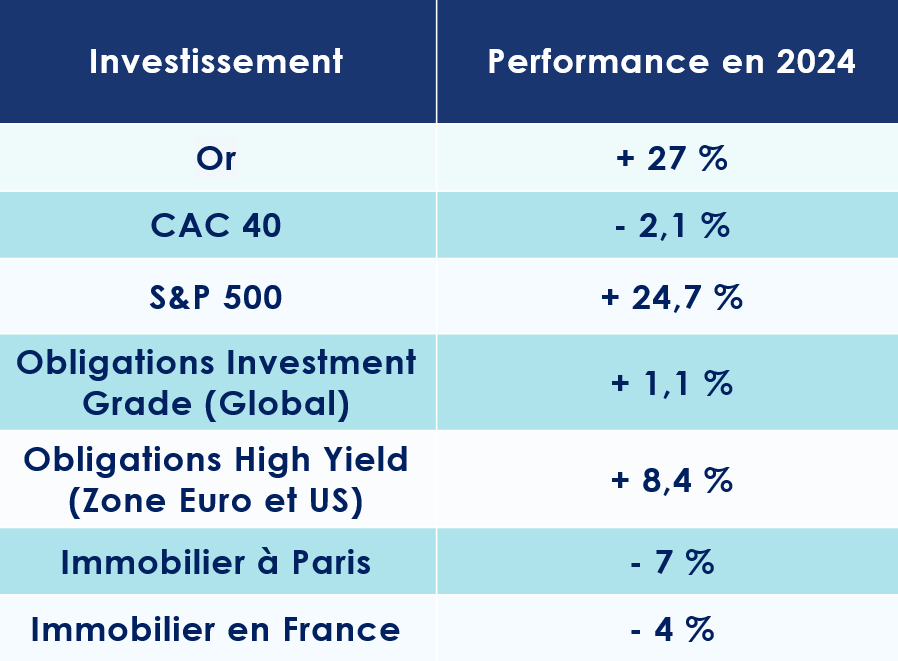

Les placements boursiers ont connu une année faste en 2024. Les indices américains, avec le S&P 500 et le Nasdaq en tête, ont enregistré des performances insolentes, dépassant les 30 %. Même le DAX allemand, alors que l’économie nationale flirte avec la récession, affiche une progression de près de 20 % !

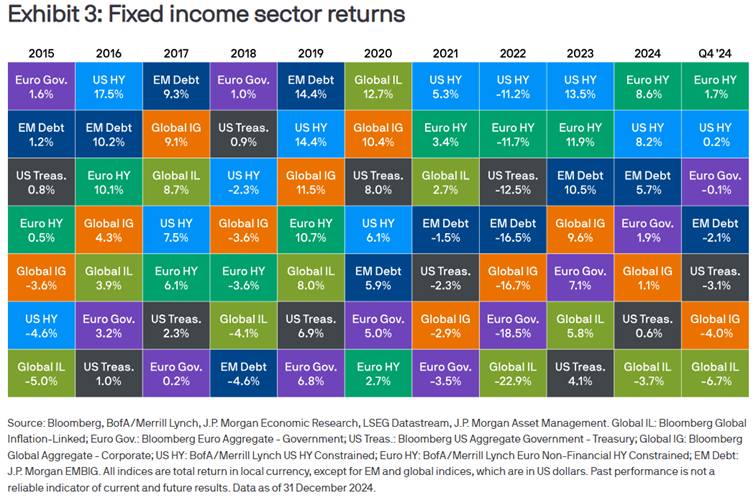

Les marchés obligataires n’ont pas été en reste, et le crédit noté « high yield » se distingue parmi les leaders des classements de performance, tant en Europe qu’aux États-Unis, à l’égal de la dette émergente.

En France, le tableau est plus sombre. L’instabilité politique et le déficit public vertigineux ont inquiété les investisseurs. Le CAC 40, ainsi, enregistre une chute de 2 % sur l’année civile écoulée.

Ces incertitudes se font également ressentir sur le marché immobilier. À Paris, les prix reculent de près de 7 %.

Quels placements privilégier dans ce contexte ?

Loin de succomber à l’attentisme, nous pensons que les périodes d’incertitude peuvent offrir des opportunités d’investissement uniques. Dans un environnement marqué par des baisses de taux et une instabilité économique, particulièrement en Europe et en Chine, trois placements se démarquent : l’immobilier, les marchés obligataires et le private equity.

1. L’Immobilier résidentiel Parisien

Après plusieurs années de forte progression, le marché immobilier parisien marque une pause depuis 2022. Selon les chiffres communiqués par le Conseil supérieur du notariat, les prix ont reculé de 5,7 % en 2023, puis de 6,7 % en 2024. Ainsi, le prix moyen au mètre carré avoisine désormais les 9 500 € dans la Ville Lumière.

Cependant, des signaux encourageants laissent entrevoir une reprise. La production de crédits repart à la hausse, tandis que les taux d’intérêt amorcent une baisse progressive.

Le contexte

Le marché immobilier semble enfin toucher son point d’équilibre après près de deux années de déclin.

-

Des indicateurs encourageants

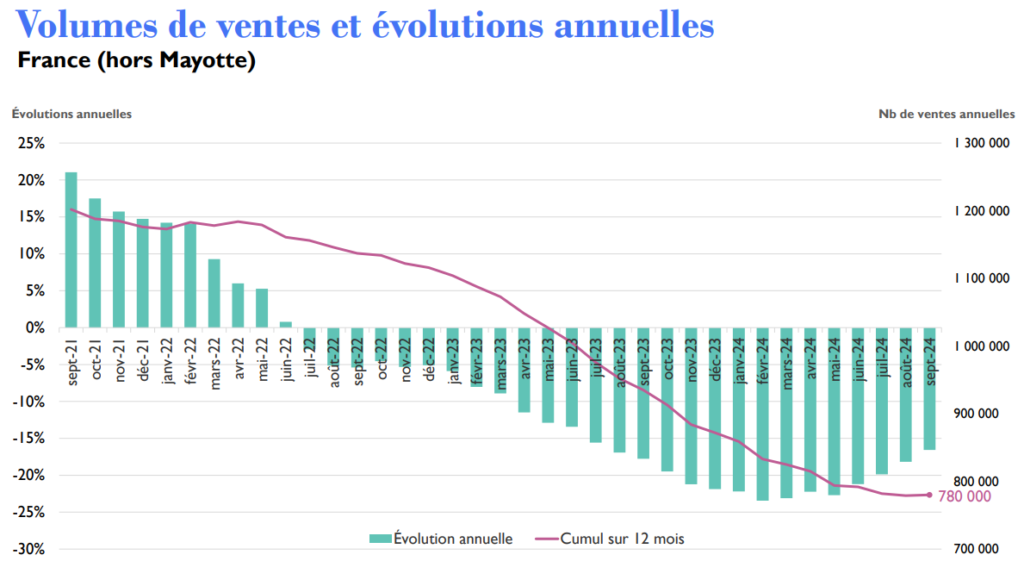

Comme le dit l’adage, après la pluie vient le beau temps. En 2024, le nombre de transactions immobilières en France a chuté de 17 %, avec seulement 780 000 transactions enregistrées sur les douze derniers mois, contre 1,13 million en 2022. La contraction a été encore plus marquée pour les crédits immobiliers, en baisse de 56 % par rapport au pic de 2022.

Fort heureusement, à partir du deuxième trimestre, les chiffres ont commencé à s’améliorer. Les grands indicateurs influençant le marché immobilier parisien s’orientent désormais à nouveau dans le bon sens. Les banques, en particulier, ont relancé la production de crédits immobiliers, facilitant ainsi l’accès au financement pour les acheteurs. Selon la Fédération bancaire française, la production de crédits à l’habitat s’est élevée à 10,4 milliards d’euros en octobre, marquant une reprise notable par rapport au creux de 6,9 milliards enregistré en mars 2024.

Autre bonne nouvelle : les taux d’intérêt sont en baisse. Sous l’impulsion de la Banque centrale européenne, le taux moyen d’un prêt immobilier sur 20 ans s’établit désormais à 3,5 %, contre 4,35 % en décembre 2023. Certains courtiers estiment même que les taux pourraient flirter avec la barre symbolique des 3 % dans les mois à venir.

Pourtant, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, tempère : « Bien que cette perspective soit encourageante pour le marché parisien, il ne faut pas s’attendre à un retour aux taux proches de 1 % observés avant 2020. Cela dit, la correction des prix offre une véritable opportunité. Les acquéreurs sont en position de force, et il serait regrettable de ne pas en profiter. »

-

Des marges de négociation plus importantes ?

Autre signe d’évolution favorable : les propriétaires se montrent plus disposés à négocier les prix. Marc Hofer, directeur du département immobilier de Scala Patrimoine et de l’Offre DEMARCEAU, confirme : « Les vendeurs acceptent désormais la réalité du marché. Les marges de négociation à l’achat s’élargissent, et il n’est pas rare de voir des baisses de l’ordre de 15 % dans les quartiers les plus prisés de Paris. »

La profondeur du marché s’est également accrue au dernier trimestre de l’année. Après les Jeux Olympiques, de nombreux biens ont été mis en vente, souvent à des prix trop élevés. Mais faute d’acheteurs, les vendeurs ont dû revoir leurs prétentions à la baisse.

Marc Hofer met notamment en avant deux cas concrets qu’il a rencontré : « un appartement de 27 m² dans le 7ᵉ arrondissement initialement affiché à 399 000 € n’a reçu aucune offre. Finalement négocié à 350 000 € avec des travaux à prévoir, il a trouvé preneur à un prix proche de 13 000 €/m², contre 17 000 €/m² avant la crise. Un autre bien, dans le 17ᵉ arrondissement, de 26 m² avec un balcon de 5 m², initialement proposé à 355 000 €, a été vendu pour 310 000 €, là aussi avec des travaux nécessaires. »

-

Un optimisme retrouvé ?

L’élément le plus significatif reste peut-être la confiance retrouvée des ménages français. Depuis septembre, selon l’INSEE, les intentions d’achat immobilier progressent nettement (de -86 en février à -81 en novembre). Ce regain d’optimisme touche autant les particuliers que les professionnels.

L’instabilité économique et politique pourrait-elle freiner cette dynamique naissante ? La croissance économique reste anémique (+0,2 % au premier semestre 2024), alors que les tensions politiques perdurent. Mais Marc Hofer se veut toutefois rassurant : « Ces éléments ne semblent pas encore influencer directement les décisions des vendeurs ou des acheteurs. Nos clients cherchent avant tout des investissements patrimoniaux durables, indépendants des aléas économiques et politiques à court terme. »

Nos Convictions

Pour guider nos clients dans leurs investissements, nous appliquons un principe intemporel : « l’emplacement, l’emplacement, l’emplacement ». Selon nous, l’attractivité d’un bien dépend avant tout de sa localisation.

C’est pourquoi nous privilégions les zones où la tension locative est forte. À cet égard, l’immobilier résidentiel parisien, en particulier les petites surfaces, reste un choix judicieux. Marc Hofer le souligne : « Paris est non seulement considérée comme la plus belle ville du monde, mais ses prix immobiliers restent attractifs à l’international. Investir à Paris, c’est miser sur l’émotion, le prestige, et la stabilité. Même en temps de crise, les prix à Paris évoluent positivement. »

Autre avantage notable : la forte demande locative. Les biens de qualité trouvent preneur rapidement, sans difficulté. Par ailleurs, les nouvelles réglementations énergétiques offrent des opportunités intéressantes pour acquérir des biens anciens à des conditions attractives, avec l’objectif de les rénover.

Enfin, l’immobilier parisien reste hétérogène. Chaque arrondissement répond à des dynamiques spécifiques. Il est donc crucial de faire preuve de sélectivité, tant dans le choix de l’emplacement que dans les conditions d’acquisition. Comme l’explique Marc Hofer : « Lors de la dernière crise, certains quartiers, comme les 4ᵉ, 6ᵉ, 7ᵉ et 8ᵉ arrondissements, ont nettement mieux résisté que d’autres. »

2. Les marchés obligataires

Le scénario idéal que nous avions esquissé il y a un an pour les marchés obligataires en 2024 s’est concrétisé : une baisse des taux dans un contexte d’inflation maîtrisée et un atterrissage en douceur de l’économie mondiale. Et pour 2025 ? Les indicateurs semblent toujours au vert, augurant une année pleine d’opportunités.

Le contexte

Après une longue période de désamour, les marchés obligataires ont retrouvé leurs lettres de noblesse. Attirés par des rendements attrayants, les investisseurs manifestent un appétit croissant pour les titres de dette, qu’il s’agisse d’obligations d’entreprise ou d’État. Les nouvelles émissions, tant sur le segment corporate que public, trouvent ainsi rapidement preneur.

-

Un alignement des planètes en 2024

De nombreux facteurs favorables ont redonné de l’éclat aux marchés obligataires : la baisse des rendements monétaires, le ralentissement de l’inflation et la diminution des taux directeurs initiée par les banques centrales. Un alignement des planètes confirmé par Michael Lake, le directeur des investissements obligataires de Schroders : « Les obligations présentent des valorisations attrayantes. L’anticipation d’un recul de l’inflation renforce cet attrait, car elle préserve la valeur réelle des paiements d’intérêts tout en facilitant la baisse des taux d’intérêt par les banques centrales. »

En 2024, les investisseurs ont ainsi pu jouer sur les deux tableaux : le potentiel de revenu offert par les obligations et la réalisation de plus-values potentielles.

La plus grande confiance des investisseurs s’est également traduite par un resserrement des écarts de taux, ou spreads. L’écart de rendement entre les placements sûrs (comme ceux de l’Allemagne ou de la France) et ceux plus risqués (tels que la Grèce, le Portugal ou l’Espagne) s’est, en effet, significativement réduit. « Cette tendance reflète la confiance des investisseurs, désormais enclins à s’exposer davantage aux actifs risqués. Ce rétrécissement des spreads est le fruit d’une croissance économique robuste, d’une forte demande pour les obligations et d’anticipations d’un environnement macroéconomique favorable » abonde en ce sens Julien Houdain, le responsable de la gestion obligataire mondiale flexible chez Schroders.

Ce constat mérite toutefois d’être nuancé. Les taux des obligations à dix ans des grandes puissances étatiques – Allemagne, Royaume-Uni, France, États-Unis – ont connu une hausse significative, marquée par de profondes disparités entre les nations. Cette situation s’explique notamment par le poids du risque politique pesant sur les pays européens, conjugué à l’érosion des anticipations de baisse des taux directeurs et à la vigueur persistante de la croissance économique aux États-Unis.

-

Des fondamentaux prometteurs

En 2025, les fondamentaux du marché du crédit devraient rester solides. La baisse attendue des taux directeurs par la BCE, et dans une moindre mesure par la FED, devrait continuer à offrir des rendements intéressants. « Lorsque les taux d’intérêt baissent, le prix des obligations augmente, car les paiements fixes qu’elles offrent deviennent plus attractifs par rapport aux autres investissements disponibles sur le marché » précise Michael Lake.

Par ailleurs, les bilans des entreprises inspirent confiance. Les taux de défaut des émetteurs restent proches de la moyenne des 25 dernières années, rassurant ainsi les investisseurs. Karim Chedid, responsable de l’équipe d’investissement EMEA chez BlackRock, traduit l’état d’esprit général des investisseurs obligataires à Morningstar : « Malgré une croissance morose en Europe, nous pensons que les fondamentaux des entreprises resteront solides. Nombre d’émetteurs se sont désendettés ces dernières années, partant ainsi d’une base financière saine. »

-

Des zones d’ombre subsistent

L’évolution des risques politiques et géopolitiques pourrait hélas ternir ce tableau. L’incertitude demeure, notamment sur la scène américaine, où le retour de Donald Trump à la Maison-Blanche pourrait bouleverser les équilibres. Son programme, axé sur des baisses d’impôts et une hausse massive des tarifs douaniers, a toutes les chances de raviver les pressions inflationnistes et de creuser le déficit public américain.

Dans une note transmise aux investisseurs, un analyste de Fidelity met ainsi en garde : « Les changements dans les droits de douane commerciaux pourraient accentuer les tensions sur les flux économiques internationaux. Or, cette hausse risquerait d’alimenter l’inflation à un moment où la Fed cherche à réduire les taux d’intérêt. »

En effet, la partie longue des taux d’intérêt américains a déjà grimpé en flèche ces dernières semaines, un signe que les investisseurs intègrent ces risques dans leurs anticipations.

Nos convictions

Bien que nous restions optimistes à l’égard des marchés obligataires, certains facteurs de risque nous incitent à faire preuve d’une grande sélectivité dans nos choix d’investissement.

-

Les taux souverains

Les obligations américaines affichent un rendement réel supérieur à celui observé en Europe, et ce malgré une inflation plus élevée. Par ailleurs, la repentification de la courbe des taux a été plus marquée aux États-Unis, renforçant l’attrait des maturités longues. Ces dernières bénéficient notamment de perspectives de croissance toujours robustes, avec une progression attendue de +2,2 % en 2025.

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, met cependant en garde : « Les investisseurs devront rester vigilants face à une volatilité persistante des taux, exacerbée par les pressions inflationnistes probables liées aux politiques commerciale et migratoire annoncées par Trump. Néanmoins, la récente hausse des taux longs américains peut être perçue comme une opportunité d’achat, offrant des valorisations plus attractives. »

Dans ce contexte, nous privilégions les placements monétaires aux obligations souveraines européennes. Bien que ces placements monétaires constituent principalement une solution d’attente, en raison de la tendance baissière des taux directeurs de la Banque Centrale Européenne (BCE), ils apparaissent plus attractifs. Les rendements peu compétitifs des obligations souveraines européennes, malgré une légère hausse sur les maturités longues en 2024, renforcent l’intérêt pour ces supports monétaires.

-

Les obligations corporate

– En Europe

Bien que les taux de défaut devraient demeurer inférieurs à la moyenne historique, nous privilégions néanmoins les fondamentaux et les entreprises présentant des bilans solides. Dans cette optique, notre attention se porte sur la robustesse des bénéfices des entreprises et sur l’évolution de la situation économique en Europe.

Romane Azzopardi, responsable des convictions chez Scala Patrimoine, souligne : « Bien que les rendements du crédit aient diminué en 2024 (entre 70 et 150 points de base selon la notation crédit), le portage demeurera avantageux en 2025, avec des rendements réels positifs. »

En Europe, nous privilégions le crédit investment grade par rapport aux obligations souveraines, en raison du rendement plus attractif du crédit et des spreads qui, bien qu’ils se soient resserrés, restent au-dessus de leurs niveaux historiques. « En comparaison, les spreads du crédit investment grade aux États-Unis ont davantage diminué et se rapprochent des points bas historiques », précise Romane Azzopardi.

Nous favorisons ainsi l’Investment Grade plutôt que l’High Yield, en raison des risques qui pèsent sur l’activité économique en Europe. Nous nous efforçons de sélectionner des entreprises aux fondamentaux solides et aux bilans sains, gages de confiance pour les investisseurs étrangers.

« Le segment High Yield peut constituer une source de diversification afin d’amplifier le rendement attendu. Toutefois, il est préférable de privilégier les durées courtes (moins de 2 ans) et les notations crédit élevées. L’absence de perspective de récession pour 2025 reste favorable à ces entreprises, mais la sensibilité du segment High Yield à une dégradation de l’activité européenne demeure plus forte que celle du segment Investment Grade », observe Romane Azzopardi.

– Aux États-Unis

Aux États-Unis, compte tenu des perspectives de croissance robustes et de la solidité des bilans des entreprises américaines les mieux notées, soutenues par une politique fiscale avantageuse, les spreads devraient rester serrés. Le risque baissier sur les valorisations du crédit Investment Grade américain demeure faible. « Comme en Europe, avec des perspectives positives pour le dollar en 2025 et un différentiel de taux d’intérêt favorable aux États-Unis, nous estimons que le portage sur des rendements attractifs pourrait s’avérer bénéfique », ajoute Romane Azzopardi, responsable de la gestion financière du Multi Family Office Scala Patrimoine.

Concernant le segment High Yield, nous adoptons une posture prudente, compte tenu des risques haussiers sur les taux en cas de résurgence de l’inflation aux États-Unis, ce qui pourrait pénaliser les sociétés les plus fragiles.

Les obligations financières ont été l’un des segments les plus performants en 2024, continuant de délivrer des rendements plus attractifs que le reste de la classe Investment Grade. La dette financière subordonnée émise par de grandes banques Investment Grade se révèle particulièrement séduisante. Comme le précise Romane Azzopardi : « Une prime de risque est offerte pour un risque plus élevé (le remboursement dépend du règlement préalable des autres créanciers), mais ce risque est très maîtrisé lorsqu’il concerne des émetteurs de qualité, dont les bilans ont été renforcés par le durcissement continu de la réglementation bancaire. »

3. Le Private Equity

Le capital-investissement fait face à de nombreux défis, entre incertitudes économiques et ralentissement des levées de fonds. À l’aube de 2025, un redémarrage prudent est attendu, porté par des valorisations ajustées et une gestion plus active des portefeuilles. Malgré tout, le private equity conserve son potentiel, notamment grâce aux stratégies secondaires, à la dette privée et au capital-risque, ouvrant des perspectives prometteuses pour les investisseurs avisés.

Le contexte

L’attrait des investisseurs pour le private equity ne se dément pas, malgré les nombreuses incertitudes qui pèsent sur l’économie mondiale.

-

Les atouts de la classe d’actifs

Le private equity a su s’imposer comme une composante incontournable de l’allocation d’actifs des investisseurs particuliers.

Mais comment expliquer un tel engouement ? Cette appétence s’explique avant tout par le besoin des investisseurs privés de diversifier leurs positions. En effet, le private equity offre un accès à des entreprises au profil bien différent de celles cotées en bourse. Les fonds de capital-investissement se concentrent sur des entreprises non cotées – start-ups, PME, ETI – à des étapes charnières de leur développement, lorsque leur potentiel de croissance est, en théorie, à son apogée.

Un autre atout majeur réside dans la proximité que ces fonds entretiennent avec les entreprises et leurs dirigeants. Cette relation privilégiée leur confère des leviers d’action significatifs pour orienter la stratégie des sociétés en portefeuille, favorisant ainsi un impact direct et concret sur l’économie réelle.

Enfin, sur le long terme, le private equity brille par ses performances. D’après une étude de France Invest, cette classe d’actifs a enregistré un taux de rendement interne (TRI) net de 14,2 % par an au cours des dix dernières années, consolidant ainsi sa position parmi les placements les plus attractifs.

-

Une période de doute

Depuis 2021, avec le début de la guerre en Ukraine, le marché du private equity doit affronter un environnement économique marqué par une adversité croissante. La reprise tant espérée demeure également plus lente que prévu, révélant une attitude d’attentisme persistant au sein du secteur.

En France, ce ralentissement se traduit par une baisse des levées de fonds et une paralysie des transactions. Durant le premier semestre 2024, 14,7 milliards d’euros ont été investis dans 1 463 entreprises et projets d’infrastructure. Ce chiffre reste stable par rapport à la même période en 2023, mais accuse un recul de 4 milliards d’euros par rapport à 2022. Les levées de fonds, elles, enregistrent également un net repli : 13,3 milliards d’euros ont été mobilisés auprès des souscripteurs, soit une diminution de 8 milliards d’euros par rapport à 2022.

« Bien que ces tendances observées sur un premier semestre ne reflètent pas nécessairement l’ensemble de l’année, elles traduisent un marché qui n’a pas encore retrouvé sa pleine vigueur sur certains segments », reconnaît Bertrand Rambaud, président de France Invest.

Les incertitudes politiques des deux côtés de l’Atlantique contribuent à alimenter cette prudence généralisée. Nicolas Tixier, directeur national du Conseil Financier chez Grant Thornton, analyse ainsi la situation : « La création de valeur par les acteurs du capital-investissement reposera probablement, pour quelque temps encore, sur un travail approfondi sur les portefeuilles existants, via des stratégies de consolidation et de croissance externe. »

Cette posture attentiste est également soulignée par Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine : « 2023 et 2024 furent deux années marquées par une certaine retenue des acteurs du private equity. Nous anticipons toutefois une reprise progressive du marché en 2025, portée par les grandes opérations sur le segment large cap. »

-

Un redémarrage en douceur ?

En 2025, le marché du private equity nourrit l’espoir de tirer parti des mesures d’assouplissement monétaire adoptées par les banques centrales. Toutefois, Adrien Tourbet appelle à modérer les attentes les plus optimistes. « La baisse des taux ne suffira pas, à elle seule, à relancer le marché du capital-investissement. Pour cela, il faudra non seulement que les acteurs retrouvent confiance, mais également que les fonds s’adaptent aux nouvelles conditions du marché. Ces derniers devront revoir leurs exigences à la baisse afin de céder leurs actifs et ainsi faire remonter des liquidités à leurs actionnaires et favoriser ainsi de nouveaux réinvestissements. »

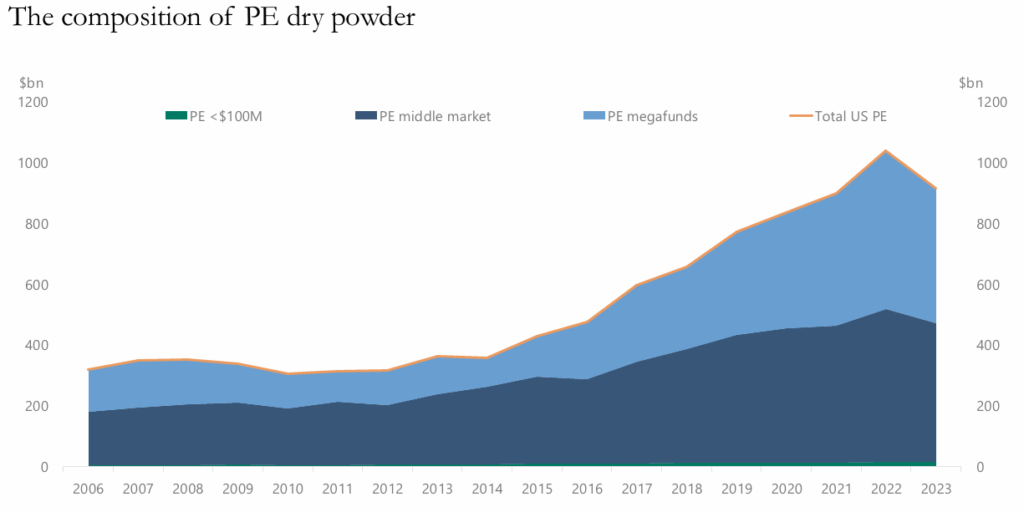

Actuellement, près de 2 600 milliards d’euros de transactions restent immobilisés dans les portefeuilles des fonds de private equity européens. Cette durée d’immobilisation, inhabituelle, prive les investisseurs de retours en numéraire et freine les futures levées de fonds. Cependant les fonds, après avoir accumulé d’abondantes liquidités (dry powder), devraient se lancer prochainement dans la course aux acquisitions.

Ces acquisitions pourraient d’ailleurs être facilitées par la baisse des valorisations. Alors qu’en 2020, les fonds déboursaient en moyenne 12,4 fois l’Ebitda pour leurs cibles, celle-ci est retombée à 9,9 fois l’Ebitda.

Adrien Tourbet confirme cette tendance : « Bien que les indices de valorisation doivent toujours être analysés avec un certain recul, ils reflètent néanmoins une évolution nette : les valorisations ont diminué au cours des trois dernières années. Cela dit, certains secteurs très prisés, comme celui de la santé, continuent de faire figure d’exception. »

D’autant que l’état de santé des entreprises ne suscite guère d’inquiétudes : leurs bilans restent, dans l’ensemble, relativement solides.

Nos convictions

Malgré les incertitudes qui jalonnent l’horizon économique, nous demeurons convaincus du potentiel offert par le private equity. Les stratégies secondaires, en particulier, se distinguent par des opportunités de valorisation prometteuses, tandis que les fonds de co-investissement continuent d’occuper une place centrale dans nos démarches, alliant l’optimisation des rendements à une gestion maîtrisée des frais.

Parallèlement, les stratégies de dette privée s’affirment comme des solutions de financement de plus en plus prisées. La dette mezzanine et le growth buyout, notamment, jouent un rôle clé en accompagnant les entreprises dans leurs phases de croissance, offrant ainsi des perspectives de développement solides. Quant au capital-risque, il bénéficie d’un nouvel élan, particulièrement dans les secteurs technologiques et ceux liés à la transition énergétique, ouvrant des horizons captivants pour les startups les plus innovantes.

Dans ce contexte, nous préconisons une stratégie résolument diversifiée et ancrée dans une vision de long terme. L’équilibre apparaît comme le maître-mot : une approche mesurée et réfléchie permet de saisir les multiples opportunités tout en atténuant les effets des soubresauts conjoncturels.

Conclusion

En conclusion, l’année 2025 se profile comme un terrain riche en promesses pour les investisseurs avisés. Toutefois, dans un contexte économique et politique aussi mouvant, il est essentiel de respecter quelques principes fondamentaux. Avant tout, la diversification demeure un pilier incontournable. Comme le souligne à juste titre Guillaume Lucchini, « c’est elle qui permet de répartir les risques en évitant de concentrer ses investissements dans une seule classe d’actifs ou un unique scénario de marché ». En diversifiant ses placements, on se prémunit contre les fluctuations négatives d’un secteur tout en tirant parti des opportunités qu’offrent d’autres marchés.

Ensuite, il est crucial d’adopter une approche régulière dans ses investissements, au fil de l’eau, plutôt que de céder à l’attente du « moment parfait ». Cette stratégie permet de lisser les prix d’achat, d’éviter les décisions impulsives et de mieux résister à la volatilité à court terme. Enfin, il ne faut jamais oublier que l’investissement est avant tout un jeu de patience. Comme le rappelle le président de Scala Patrimoine : « Adopter une vision à long terme permet de traverser les périodes turbulentes tout en restant focalisé sur l’objectif de valoriser votre capital sur plusieurs années ».

Une stratégie également conseillée par le brillant économiste américain Paul Samuelson, qui aimait dire : « Investir devrait plus ressembler à regarder de la peinture sécher ou à observer l’herbe pousser. Si vous recherchez de l’excitation, prenez 800$ et allez à Las Vegas. »

encore plus

d’articles.