Le rendez-vous des marchés financiers – Février 2026

Marchés financiers & économie : les points clés

- La volatilité fait son retour sur les marchés financiers, malgré des fondamentaux économiques qui demeurent solides.

- Donald Trump a désigné le successeur de Jerome Powell a la tête de la FED. Il s’agit de Kevin Warsh, un proche historique des Républicains.

- En 2025, la croissance de la zone euro s’établit finalement à 1,5 %, contre 0,9 % l’année précédente,

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Donald Trump fait baisser la pression

– Le Groenland, l’épine dans le pied de l’Union européenne

Donald Trump nourrit une ambition claire : mettre la main sur le Groenland, territoire autonome rattaché au Danemark, afin, selon lui, « d’empêcher la Chine et la Russie de le faire ». Les motivations de l’ancien président américain sont à la fois énergétiques et sécuritaires. Face à l’opposition des Européens, il avait rapidement brandi la menace de droits de douane supplémentaires. Huit pays — le Danemark, la Norvège, la Suède, la France, l’Allemagne, le Royaume-Uni, les Pays-Bas et la Finlande — se sont alors retrouvés dans l’œil du cyclone américain.

En réaction, Emmanuel Macron a annoncé qu’il demanderait l’activation de l’instrument anti-coercition de l’Union européenne si ces menaces venaient à se concrétiser. Ce mécanisme permettrait à Bruxelles de riposter, notamment par le gel de marchés publics ou le blocage d’investissements américains sur le sol européen.

Mais Donald Trump a depuis semblé tempérer sa position. Il a notamment affirmé avoir « conçu le cadre d’un futur accord concernant le Groenland » à l’issue d’une rencontre avec Mark Rutte, secrétaire général de l’OTAN. « Des discussions sont également en cours concernant le Dôme doré », a-t-il ajouté, en référence au projet de bouclier antimissile destiné à protéger le territoire américain. À ce stade, ces annonces demeurent floues : peu d’informations ont filtré sur la nature exacte de cet éventuel accord. Elles ont toutefois eu le mérite d’apaiser les tensions, au moins temporairement.

De son côté, le chef du gouvernement groenlandais, Jens-Frederik Nielsen, a déclaré devant le Parlement de l’île que des échanges étaient engagés avec l’administration américaine et qu’il entendait œuvrer pour qu’ils débouchent sur des résultats concrets.

– Iran : vers une confrontation avec les États-Unis ?

L’Iran traverse actuellement une crise économique et sociale profonde. Confrontée à une situation devenue inextricable et à un manque persistant de libertés, une partie de la population iranienne est descendue dans la rue pour exprimer sa colère et réclamer des changements majeurs. En réponse, la République islamique d’Iran, largement dominée par les Gardiens de la Révolution, mène une répression sanglante contre les manifestants.

Malgré les appels répétés de la communauté internationale exhortant les autorités iraniennes à respecter la volonté de leur peuple, aucune avancée significative n’a été observée à ce stade.

Dans le même temps, les tensions avec Washington s’intensifient. Les États-Unis exigent l’arrêt du programme nucléaire iranien ainsi que l’abandon des stocks d’uranium déjà enrichi. Téhéran, de son côté, rejette toute forme de pression et affiche une posture de défi. Selon plusieurs sources, le pays se dit au maximum de sa capacité militaire et prêt à faire face à tous les scénarios.

– Tensions autour du Détroit d’Ormuz

L’Iran menace notamment de fermer le détroit d’Ormuz, par lequel transite près de 20 % des exportations mondiales de pétrole. Une telle décision aurait des répercussions majeures sur l’économie mondiale. Récemment, un pétrolier américain aurait été menacé par des embarcations des Gardiens de la Révolution iranienne, avant d’être escorté par un destroyer de la marine américaine.

Signe supplémentaire d’une escalade préoccupante, les États-Unis ont renforcé leur présence militaire dans la région, déployant une dizaine de destroyers ainsi que des porte-avions. Environ 30 000 à 40 000 soldats américains seraient actuellement stationnés au Moyen-Orient. Washington peut également compter sur plusieurs bases militaires installées sur le territoire de ses alliés, notamment au Qatar, à Bahreïn et aux Émirats arabes unis.

Toutefois, une lueur d’apaisement semble émerger. Le président iranien Massoud Pezeshkian a ordonné l’ouverture de pourparlers avec les États-Unis. Interrogé sur ses intentions, Donald Trump, restant volontairement évasif, a déclaré : « Je ne vais pas vous dire ce que je vais décider. J’aimerais qu’un accord soit négocié. En ce moment, on leur parle. »

-

Les marchés boursiers marquent une pause

Les marchés financiers reprennent-ils leur souffle ? À proximité de leurs sommets historiques, de nombreux indices boursiers semblent désormais marquer le pas, tiraillés entre les solides performances des entreprises américaines spécialisées dans l’intelligence artificielle et la montée des tensions géopolitiques.

– Les États-Unis et l’Europe ralentissent

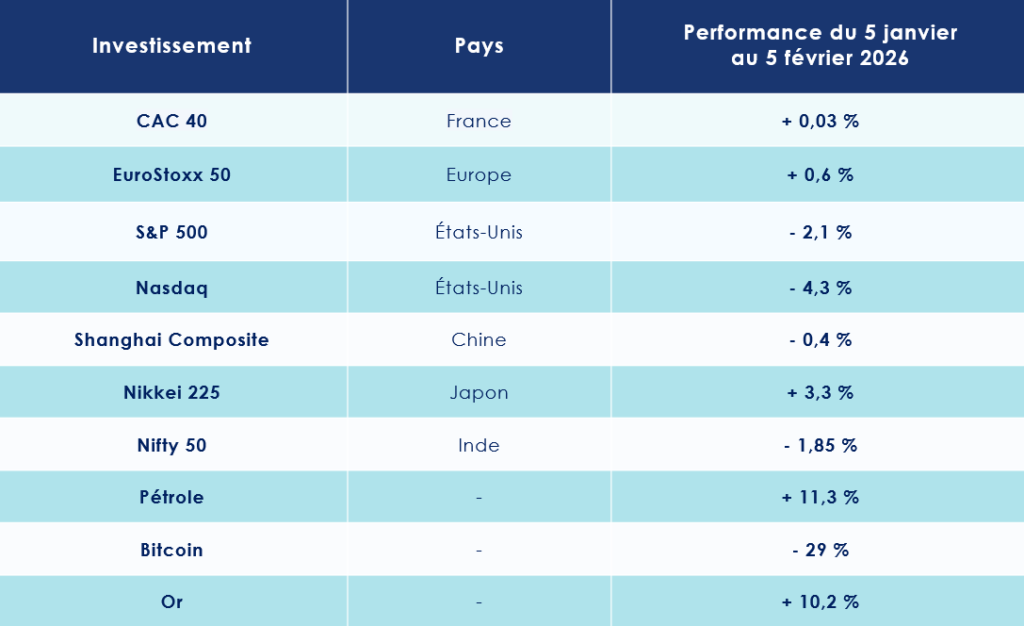

Aux États-Unis, les derniers épisodes de volatilité se reflètent dans l’évolution contrastée des grands indices : le S&P 500 perd près de 2 % au cours des 30 derniers jours, tandis que le Nasdaq recule de 4 %.

Parmi les faits marquants, l’action d’Alphabet, la maison-mère de Google, a franchi la barre des 4 000 milliards de dollars de valorisation. La société rejoint ainsi Nvidia, grâce à un partenariat avec Apple visant à intégrer Gemini dans Siri d’ici la fin de l’année.

En Europe, les marchés semblent plus apaiser. Le CAC 40 est à l’équilibre sur le dernier mois, alors que le DAX allemand cède 1,2 %, illustrant un climat d’attentisme sur les marchés du Vieux Continent.

– Le Japon et la Chine accélèrent

Le Japon fait figure d’exception. Le Nikkei 225 s’envole de 3,3 %, porté par la politique économique volontariste de la Première ministre Sanae Takaichi. Le plan de relance adopté fin 2025, d’un montant de 665 milliards d’euros, soutient à la fois le pouvoir d’achat des ménages et l’investissement dans des secteurs technologiques stratégiques, notamment les semi-conducteurs. Il prévoit également une hausse des dépenses de défense, portées à 2 % du PIB.

En Asie, la dynamique est contrastée. Le Shanghai Composite, l’indice phare chinois, recule de 0,4 %.

En Inde, le Nifty 50 perd, quant à lui, près de 2 %, malgré un léger rebond. Les investisseurs ont accueilli favorablement l’annonce d’un accord commercial entre l’Inde et les États-Unis visant à réduire les droits de douane bilatéraux. Les taxes sur les exportations indiennes vers les États-Unis passeraient ainsi de 25 % à 18 %. En contrepartie, le Premier ministre indien Narendra Modi s’est engagé à supprimer totalement les droits de douane sur les produits américains et à importer pour plus de 500 milliards de dollars de biens américains, principalement dans les secteurs de l’énergie, de la technologie et de l’agriculture.

-

Chute de l’or et de l’argent

Les métaux précieux sont-ils victimes d’une simple prise de bénéfices ? Après une succession de records, les cours de l’or et de l’argent ont nettement décroché en quelques heures, enregistrant de fortes baisses, de plus de 10 %.

Cette correction s’explique en grande partie par des prises de bénéfices classiques. Elle a été accentuée par un facteur politique et monétaire : les marchés ont été rassurés par la nomination de Kevin Warsh à la tête de la Réserve fédérale américaine par Donald Trump. Le mouvement de repli s’est ensuite auto-entretenu, amplifié par les algorithmes de trading et les fonds dits « momentum », capables de transformer une tendance baissière en une phase de panique.

Depuis le 1er janvier 2026, la tendance sur le cours de l’Or demeure toutefois largement haussière (+ 13 %) ! Il en est de meme pour l’argent qui monte de 4 % sur la meme période.

États-Unis : un nouveau président pour la FED

Si Donald Trump a nommé le successeur de Jerome Powell à la FED, c’est le marché de l’emploi qui est désormais au centre des préoccupations outre-Atlantique. Une question qui s’était immiscée dans le débat politique durant l’été. En août dernier, Donald Trump avait brutalement limogé Erika McEntarfer, cheffe du Bureau of Labor Statistics (BLS) nommée sous l’administration Biden, suite à la publication de statistiques jugées décevantes sur l’emploi. Ironie du sort : plusieurs indicateurs récents semblent corroborer l’analyse de l’ancienne responsable.

-

Kevin Warsh à la tête de la FED

Le mandat de Jerome Powell arrive à son terme le 15 mai, et Donald Trump a déjà désigné son successeur : Kevin Warsh, un proche historique des Républicains.

– Un profil « Trump compatible »

Kevin Warsh n’est toutefois pas un inconnu. Ancien gouverneur de la Fed, il avait joué un rôle clé dans la gestion de la crise financière mondiale. Aux yeux des observateurs, il représente un choix relativement consensuel, voire prudent, parmi les candidats envisagés. Par le passé, il s’est notamment montré critique envers l’expansion massive du bilan de la banque centrale.

Son profil tranche avec celui d’autres noms évoqués, certains favorables à un assouplissement rapide des taux ou plus étroitement liés aux marchés financiers. Ce choix envoie un signal clair : Donald Trump ne cherche pas seulement une Fed accommodante, mais une institution politiquement alignée et crédible sur la question de l’inflation.

Pour les équipes d’ODDO BHF, « dans l’histoire moderne de la Fed, les transitions ont rarement été aussi politisées. Trump n’a jamais digéré d’avoir été « contraint » de nommer Powell en 2018 et avait refusé de reconduire Janet Yellen pour des raisons davantage politiques qu’économiques. »

À la tête de la Fed, Kevin Warsh devra naviguer dans un environnement complexe : une politique monétaire proche de la neutralité, une économie en plein emploi et une inflation encore trop élevée.

– Une marge de manœuvre limitée

Pour autant, le futur président de la Réserve fédérale entend imposer son propre style. À ses yeux, la Fed doit profondément revoir sa manière d’agir. Il reproche à ses prédécesseurs d’avoir tardé à réagir, d’être devenue trop prudente et trop lente à ajuster les taux, ce qui, selon lui, pénaliserait l’économie. Une meilleure coordination entre la Fed et le gouvernement renforcerait, selon lui, l’efficacité de la politique économique, en ligne avec les attentes de Donald Trump.

Mais il marchera sur un fil : une Fed perçue comme moins indépendante aurait des répercussions importantes sur la prime de risque du dollar, la structure de la courbe des taux et le statut des Treasuries comme actif sans risque mondial. Il devra également rassurer sur le risque de politisation excessive de la banque centrale.

Lors de sa dernière réunion, la FED, encore dirigée par Jerome Powell a maintenu ses taux directeurs inchangés dans une fourchette de 3,5 à 3,75 %, par un vote de 10 voix contre 2. Ce statu quo, après trois baisses consécutives, reflète une inflation toujours au-dessus de l’objectif de 2 % et un marché de l’emploi encore solide.

Pour l’heure, le marché continue de miser sur un cycle de baisse des taux : environ 25 points de base d’ici juin et près de 50 d’ici décembre.

-

Les fondamentaux économiques demeurent solides … mais la confiance s’érode

Selon le consensus Bloomberg, la croissance du PIB réel des États-Unis devrait atteindre +2,1 % en 2026. Les fondamentaux économiques sont, il est vrai, globalement bons. Plusieurs facteurs soutiennent ainsi cette projection, parmi lesquels près de 500 milliards de dollars d’investissements attendus dans l’intelligence artificielle, ainsi que l’impact du plan de relance budgétaire porté par Donald Trump, le One Big Beautiful Bill Act.

Preuve en est, l’indice PMI manufacturier S&P Global des États-Unis a augmenté à 52,4 en janvier 2026, au-dessus de l’estimation préliminaire de 51,9 et en hausse par rapport au plus bas de cinq mois de décembre à 51,8.

La production a aussi fortement augmenté (+ 0,4% de la production industrielle), marquant la plus forte hausse depuis août dernier et le rythme le plus rapide depuis mai 2022.

Cependant, des nuages commencent à s’accumuler au-dessus de l’économie américaine, en particulier du côté du marché de l’emploi.

– Un marché de l’emploi en perte de vitesse

Pris isolément, les indicateurs de l’emploi américain demeurent relativement rassurants. En décembre, le taux de chômage s’est établi à 4,4 %, un niveau quasi inchangé et très proche de sa zone d’équilibre de long terme (4,0–4,3 %), selon le Bureau of Labor Statistics.

L’emploi a même continué de progresser dans certains secteurs clés, tels que la restauration, la santé et l’aide sociale, tandis que le commerce de détail a, à l’inverse, marqué le pas. Les créations d’emplois, au nombre de 50 000, se situent ainsi non loin du consensus des économistes (55 000).

En revanche, une lecture relative de ces chiffres invite à la prudence. La moyenne historique des créations d’emplois aux États-Unis s’élève à environ 100 000 par mois. Ce décalage suggère une économie qui avance désormais « avec le frein à main ».

Par ailleurs, l’inflation continue de peser sur le pouvoir d’achat. L’indice des prix à la consommation (CPI) progresse de 2,7 % sur un an, soit près d’un point au-dessus de la cible de 2 % de la Réserve fédérale. Les prix alimentaires et de l’énergie sont particulièrement touchés, avec des hausses respectives de 3,1 % et 4,2 %. À cela s’ajoute une nouvelle source de tension : l’expiration des subventions liées à l’Obamacare, qui a entraîné une forte augmentation des primes d’assurance santé.

– La confiance des ménages recule nettement

Sans surprise, ce contexte pèse lourdement sur le moral des ménages américains. La confiance des consommateurs a chuté bien plus que prévu en janvier, passant de 94,2 à 84,5, contre un niveau attendu de 91. Son plus bas niveau depuis mai 2014, tombant même en dessous des niveaux observés pendant la période pandémique. Cette dégringolade de 9,7 points par rapport à décembre traduit une anxiété croissante face à l’augmentation du coût de la vie.

Comme nous l’avions souligné un peu plus haut, les fondamentaux demeurent cependant bien orientés. L’indice PMI manufacturier de l’ISM est ressorti en janvier à 52,6, contre 47,9 en décembre, là où le consensus anticipait 48,5. En repassant au-dessus du seuil des 50 points, il renoue avec une dynamique de croissance, atteignant un niveau inédit depuis août 2022. Les commandes de biens durables, publiées pour le mois de novembre, ont également dépassé les attentes hors transport (+0,5 %).

Pour la société de gestion Altitude IS, l’analyse de la conjoncture américaine et du risque de récession ne saurait toutefois se limiter à ces indicateurs. Les gérants recommandent de surveiller de près l’indice d’anxiété publié par la Réserve fédérale de Philadelphie, qui mesure la probabilité moyenne d’une contraction de l’activité au trimestre suivant. Récemment établi à 24 %, cet indicateur envoie un signal de grande prudence pour le premier trimestre 2026.

« Historiquement, un tel niveau de probabilité a toujours précédé une dégradation des conditions de financement, une modération de la consommation finale et, in fine, une forte décélération de la croissance américaine », soulignent les gérants. Une inquiétude renforcée récemment par des données concrètes, notamment la diminution des carnets de commandes.

La zone euro face à son plafond de verre

L’économie européenne résiste tant bien que mal. En 2025, la croissance de la zone euro a atteint 1,5 %, contre 0,9 % l’année précédente, selon les chiffres publiés par Eurostat.

Le moteur allemand sort lentement de l’ornière (+0,3 %), tandis que la France affiche une progression de 0,9 %. Cette année, c’est l’Espagne qui tire son épingle du jeu, avec une croissance soutenue de 2,8 %.

Ces résultats appellent néanmoins à être nuancés. Si l’on exclut l’Irlande — dont la performance est largement liée à la présence de sièges de multinationales américaines attirées par un régime fiscal avantageux — la croissance réelle de la zone euro retombe à environ 1 %.

-

2026 : une croissance attendue au-delà de 1 %

Sans être spectaculaire, la croissance de la zone euro parvient à résister à un environnement international dégradé, marqué par la politique commerciale agressive de Donald Trump et la persistance de tensions géopolitiques.

Au quatrième trimestre 2025, le PIB en volume a progressé de 0,3 %. Sur l’ensemble de l’année, la croissance atteint ainsi 1,5 %. Pour 2026, les perspectives apparaissent plus prudentes : la Banque centrale européenne (BCE) anticipe une croissance de 1,2 %.

L’économie européenne aurait-elle atteint un plafond de verre ? L’hypothèse mérite d’être posée.

Preuve de cette dynamique fragile, l’indice PMI composite HCOB de l’activité globale est passé de 51,5 en décembre à 51,3 en janvier, signalant une croissance modérée de l’activité du secteur privé. L’indice PMI manufacturier de la zone euro, publié par S&P Global, demeure quant à lui en zone de contraction pour un troisième mois consécutif, à 49,5 en janvier, contre 48,8 en décembre.

Un signal positif vient toutefois du marché du travail. Le taux de chômage s’établit à 6,2 %, en baisse de 0,1 point sur un mois, atteignant son plus bas niveau historique dans la zone euro.

Cette amélioration se reflète dans les indicateurs de confiance. L’indicateur de sentiment économique (ESI) a progressé à 99,4 en janvier 2026, contre 97,2 en décembre, dépassant les attentes des économistes interrogés par Reuters, qui tablaient sur un niveau proche de 97,0.

Dans un contexte de tensions commerciales avec les États-Unis, l’Union européenne a par ailleurs signé un accord avec l’Inde en vue de créer une zone de libre-échange regroupant près de deux milliards de personnes, susceptible d’économiser environ 4 milliards d’euros de droits de douane.

-

L’Europe face à des blocages structurels persistants

Malgré ces signaux encourageants, l’Europe reste confrontée à des freins structurels majeurs.

Le secteur de la défense en offre une illustration frappante. En dépit de budgets records, les industries européennes souffrent d’un manque de capacités de production immédiates, freinées par des pénuries de main-d’œuvre qualifiée et des chaînes d’approvisionnement fragmentées. L’absence d’unité industrielle favorise les achats hors de l’Union européenne et freine l’émergence d’une véritable autonomie stratégique.

Prise en étau entre le protectionnisme américain et la domination industrielle chinoise, l’UE pâtit également de coûts énergétiques près de deux fois supérieurs à ceux des États-Unis. Ce déficit de compétitivité, conjugué à l’absence d’un marché financier pleinement intégré, alimente une fuite persistante de l’épargne européenne vers les marchés américains.

Un facteur pourrait toutefois changer la donne dès 2026 : la relance budgétaire engagée par l’Allemagne. Le chancelier Friedrich Merz a fait adopter un fonds spécial de 500 milliards d’euros sur dix ans, hors bilan, destiné au financement des infrastructures — transports, industrie automobile, énergie, numérique, éducation et hôpitaux.

Berlin prévoit également de porter ses dépenses de défense à près de 3,5 % du PIB d’ici 2029, contre 2,1 % en 2024, avec un objectif de plus de 100 milliards d’euros par an.

Ce « bazooka budgétaire » devrait commencer à produire ses effets dès cette année. L’économie allemande pourrait enregistrer une croissance comprise entre 1,0 % et 1,2 % en 2026, entraînant dans son sillage ses principaux partenaires commerciaux, notamment la France, la Pologne et l’Italie.

-

Une inflation sous contrôle

L’inflation dans la zone euro est tombée à 1,7 % le mois dernier, un niveau inférieur à l’objectif de 2 % fixé par la BCE.

À court terme, plusieurs facteurs plaident en faveur d’une inflation durablement contenue : la modération des prix de l’énergie, l’appréciation de l’euro et les pressions désinflationnistes en provenance de Chine.

Dans ce contexte, la marge de manœuvre de la BCE reste significative si elle souhaitait relancer un assouplissement monétaire. Toutefois, ce scénario n’est pas celui privilégié par les marchés, qui anticipent majoritairement un statu quo sur les taux directeurs dans les prochains mois.

La désynchronisation avec la politique monétaire de la Réserve fédérale américaine est désormais manifeste. Alors que les États-Unis s’orientent vers une baisse des taux, l’Europe privilégie la stabilité. Cette divergence pourrait soutenir l’appréciation de l’euro face au dollar et, indirectement, accentuer la pression sur la BCE pour assouplir à son tour sa politique monétaire.

Pour l’heure, l’institution de Francfort a choisi de marquer une pause. Sa présidente, Christine Lagarde, réaffirme une approche strictement « data dependent », réunion après réunion, sans s’engager sur une trajectoire prédéfinie des taux d’intérêt.

Chine : puissance aux deux visages

La situation économique de la Chine suscite un débat intense. Non pas que les chiffres officiels diffusés par le Parti communiste soient falsifiés — cela, tous les analystes le savent. Le véritable défi réside dans l’analyse des écarts saisissants entre les forces de cette puissance mondiale et ses fragilités, à commencer par l’atonie persistante de sa demande intérieure.

-

Un accès privilégié aux terres rares

Malgré une baisse de 20 % de ses exportations vers les États-Unis, la Chine continue d’inonder le reste du monde, de l’Asie du Sud-Est à l’Europe. En 2025, le pays dirigé par Xi Jinping a enregistré un excédent commercial record de 1 190 milliards de dollars, en hausse de 20 % par rapport à 2024. La Chine gagne ainsi des parts de marché dans de nombreux secteurs, et progresse rapidement dans les semi-conducteurs matures, la robotique, les équipements pour centres de données et les biotechnologies.

Mabrouk Chetouane, directeur de la stratégie des marchés internationaux chez Natixis Investment Managers, souligne ces atouts : « La Chine dispose de leviers puissants, notamment dans la Tech. L’accès aux terres rares est un véritable moyen de pression vis-à-vis des États-Unis. Le pays a également réussi à se positionner dans l’IA en proposant des technologies ouvertes, à moindre coût et moins énergivores. »

En effet, la Chine produit près de 70 % des terres rares mondiales et plus de 80 % des aimants à terres rares. Un signe de résilience : en décembre 2025, les profits des entreprises industrielles ont augmenté de 5,3 % sur un an, après une chute de 13,1 % en novembre.

-

Des freins majeurs

Pour 2026, la croissance du PIB réel est projetée à 4,5 %, avec un soutien budgétaire plus marqué qu’en 2025. Cependant, l’inflation reste très faible, avec un indice des prix à la consommation (CPI) attendu autour de 0,5 %, témoignant d’une demande intérieure toujours atone.

La confiance des ménages reste fragile : leur taux d’épargne, inférieur à 32 % du revenu entre 2015 et 2019, dépasse désormais 36 %.

Le secteur immobilier constitue une autre difficulté majeure. Les déboires de China Vanke, l’un des plus grands promoteurs du pays, illustrent ce phénomène. Wilfrid Galand, directeur stratégiste chez Montpensier Arbevel, explique : « Alors qu’en 2021 les ventes immobilières atteignaient 20 trillions de yuans, soit presque autant que les exportations, elles ont brutalement chuté par la suite. En 2025, elles sont tombées sous les 10 trillions, tandis que les exportations dépassaient 26 trillions. »

Le marché du crédit reste également fragile, limitant à la fois la consommation et les capacités d’investissement des entreprises privées. Les nouveaux prêts à l’économie ont reculé de 18 trillions en 2024 à 16 trillions en 2025.

Dans ce contexte, le 15ᵉ Plan quinquennal (2026-2030) est très attendu. Les annonces prévues en mars pourraient dessiner les contours de la Chine de demain, tant sur le plan technologique qu’industriel.

Les convictions de Scala Patrimoine sur les marchés financiers

Si Jerome Powell, l’actuel président de la FED, a rassuré les investisseurs sur la santé de l’économie américaine, les marchés restent sur leurs gardes.

-

Des réactions disproportionnées sur les marchés actions

Lors de sa conférence du 28 janvier 2026 à Washington, Jerome Powell a réaffirmé la solidité des fondamentaux économiques des États-Unis. Selon le président de la Réserve fédérale, les risques inflationnistes tendent à s’atténuer et les pressions sur le marché du travail restent sous contrôle.

– Des fondamentaux économiques solides aux USA

Dans ce contexte, la Fed a décidé de maintenir le taux des fonds fédéraux dans une fourchette de 3,50 à 3,75 %. Cette pause intervient après une série de baisses de taux totalisant 75 points de base depuis septembre 2024, reflétant un équilibre entre soutien à la croissance et vigilance sur l’inflation. Les derniers chiffres PMI manufacturier S&P Global, supérieurs aux attentes, confirment ce diagnostic.

Sur le plan microéconomique, les réactions des marchés aux résultats d’entreprises ne semblent pas toujours justifiées. Les bénéfices des sociétés américaines restent supérieurs à ceux de la majorité des entreprises dans le reste du monde, mais la volatilité domine. Janvier a ainsi été marqué par des rotations sectorielles spectaculaires : Microsoft a perdu 10 % en une seule séance malgré des résultats solides, une sanction disproportionnée similaire à celle qu’avait connue Nvidia au troisième trimestre. Les métaux précieux n’ont pas été épargnés, avec l’or et l’argent enregistrant des baisses historiques en quelques heures.

Ces excès trouvent en partie leur origine dans le comportement spéculatif des hedge funds et les appels de marge, qui amplifient les phases de baisse. Le marché peine à trouver sa direction, y compris concernant les valeurs refuges.

Comparativement, les États-Unis présentent un tableau économique plus favorable que l’Europe. Cette situation pose la question de la marge de manœuvre de la BCE pour stimuler davantage la croissance européenne par des politiques monétaires plus souples.

– La diversification, clé de voute de toute stratégie d’investissement

Dans ce contexte, la diversification reste essentielle. Au regard des valorisations élevées aux États-Unis, il est conseillé de s’exposer également aux marchés européens, émergents et japonais. Les tendances de long terme demeurent solides, mais la prudence impose de ne pas surpondérer un secteur ou une valeur.

Les secteurs qui ont porté la performance en 2025 devraient rester dynamiques en ce début d’année :

– Technologie, soutenue par la croissance bénéficiaire.

– Défense, portée par les besoins de réarmement.

– Banques, favorisées par une courbe des taux avantageuse et une solide capitalisation en Europe.

Nous avons aussi de forte conviction sur les thématiques de l’électrification et de la souveraineté stratégique.

Le moment est aussi propice pour investir dans des secteurs moins valorisés : consommation, services aux collectivités (utilities) ou santé. Ces segments plus défensifs permettent de se prémunir partiellement contre la volatilité, tout en offrant des points d’entrée intéressants pour de nouvelles opportunités.

Enfin, le contexte politique américain, marqué par les élections de mi-mandat, est traditionnellement favorable à l’économie : les promesses électorales soutiennent la macroéconomie et renforcent la confiance des acteurs de marché. Dans ce cadre, il convient de ne pas se laisser distraire par le bruit des marchés et de rester concentré sur les fondamentaux économiques.

-

Marchés obligataires : des convictions renforcées pour 2026

Les convictions présentées en janvier dernier sur les marchés obligataires demeurent d’actualité. Scala Patrimoine confirme renforcer ses perspectives positives sur les marchés obligataires pour 2026, avec un intérêt particulier pour les obligations libellées en euro. Ces titres offrent un double avantage : un flux de coupons régulier et une protection partielle face à une éventuelle faiblesse du dollar.

– Investment Grade européen : un couple rendement/risque attractif

Le segment Investment Grade européen présente, selon nous, un profil rendement/risque intéressant. En revanche, nous restons plus prudents sur les taux souverains européens en raison de la sensibilité à la duration.

– High Yield européen : diversification, mais avec prudence

Le High Yield européen mérite également l’attention, dans une optique de diversification. Toutefois, les spreads se sont fortement resserrés l’année dernière, appelant à une approche prudente et graduelle.

– Subordonnées bancaires : un secteur solide

Nous conservons un avis positif sur les obligations subordonnées bancaires. Le secteur bancaire européen reste solide et bénéficie du recentrage de la courbe des taux, renforçant l’attrait de ces instruments.

– Dollar : un risque à surveiller

Enfin, la volatilité potentielle du dollar représente un facteur de risque important pour les portefeuilles obligataires. Cette incertitude conduit Scala Patrimoine à préconiser davantage de prudence sur le marché obligataire américain.

-

Produits structurés : profiter de la volatilité

Le retour de la volatilité sur les marchés peut se transformer en véritable opportunité pour les produits structurés. Dans un environnement de taux longs et de volatilité élevée, ces instruments offrent des points d’entrée plus attractifs sur les marchés et des stratégies adaptées aux investisseurs à la recherche de rendement et de sécurité.

Les produits structurés permettent notamment de :

- S’exposer à des marchés ou secteurs à fort potentiel de croissance à moyen terme.

- Intégrer des mécanismes de protection face aux risques de correction.

- Optimiser la diversification, tant au niveau des sous-jacents que des structures employées.

Grâce à leur flexibilité et à leur capacité d’adaptation aux besoins de distribution, les produits structurés constituent une option stratégique pour renforcer un portefeuille dans un contexte de valorisations élevées.

-

L’or : un actif refuge

Malgré des phases de volatilité marquées ces dernières semaines, Scala Patrimoine maintient une opinion positive sur l’or. Plusieurs facteurs structurels soutiennent le métal jaune :

– La baisse des taux réels liée à l’assouplissement monétaire.

– Les tensions géopolitiques, renforçant son rôle de valeur refuge.

– Une demande soutenue, tant institutionnelle que privée, en particulier en Asie et dans les économies émergentes.

Dans ce contexte, l’or reste un pilier essentiel pour diversifier un portefeuille et se prémunir contre l’incertitude.

-

Les actifs non cotés continuent de séduire les investisseurs

Malgré un contexte économique incertain, l’intérêt pour les actifs non cotés — les fameux private assets — ne faiblit pas. La baisse progressive des taux anticipée en 2025 a renforcé les flux vers ces investissements, y compris vers des fonds désormais plus accessibles au grand public.

Parmi les opportunités les plus attractives :

– Stratégies secondaires : une stabilité rassurante et des rendements robustes.

– Fonds de co-investissement : optimisation des performances tout en maîtrisant les coûts.

– Dette privée (mezzanine, growth buyout) : un levier pour accompagner les entreprises en pleine croissance.

– Capital-risque : technologie et transition énergétique en tête, offrant un potentiel prometteur pour les startups innovantes.

Ces actifs permettent de diversifier efficacement un portefeuille tout en captant des rendements supérieurs à ceux des marchés traditionnels.

encore plus

d’articles.