Frais cachés : le véritable coût de vos placements financiers

Ce qu’il faut retenir

- Les frais, visibles comme invisibles, sont souvent sous-estimés. Pourtant, sur le long terme, ils peuvent grignoter une part très significative de la performance d’un patrimoine.

- Le mode de rémunération des professionnels n’est pas neutre. Le système de rétrocommissions, encore très présent, peut introduire des biais dans les recommandations d’investissement. À l’inverse, les modèles fondés sur des honoraires affichés à l’avance offrent généralement plus de lisibilité.

- La performance ne dépend pas uniquement du “bon produit”. Elle repose surtout sur la construction globale du portefeuille : arbitrage entre gestion active et passive, structure des frais, cohérence de l’allocation. Ce sont ces éléments, plus que la recherche de solutions miracles, qui font réellement la différence dans le temps.

« Près de 50 % des gains de l’épargne sont captés par les frais de gestion sur quarante ans. » La conclusion, tirée du rapport d’information sur la protection des épargnants publié en 2021 par les sénateurs Jean-François Husson et Albéric de Montgolfier, peut surprendre. Il rappelle cependant une réalité sous-estimée : la performance d’un placement ne dépend pas uniquement des marchés ou des supports choisis, mais aussi du niveau de frais prélevés tout au long de la vie de l’investissement.

Qu’il s’agisse d’une banque privée, d’un assureur, d’un cabinet de gestion de patrimoine ou d’un multi-family office, la politique tarifaire constitue ainsi un facteur déterminant dans la création de valeur pour l’épargnant.

Le rapport met également en lumière les limites du modèle français de rémunération des intermédiaires financiers, encore largement fondé sur les rétrocessions de commissions. Ce mécanisme, très répandu dans les univers bancaire et assurantiel, contribue à alourdir le coût final des placements. Il soulève aussi une question plus sensible : celle des conflits d’intérêts. Lorsqu’une partie de la rémunération du conseiller dépend des produits distribués, le risque existe de privilégier les solutions les plus rémunératrices pour l’intermédiaire plutôt que les plus pertinentes pour le client.

Comment sont réellement rémunérés les professionnels qui accompagnent les épargnants ? Quels frais se cachent derrière les performances affichées ? Quels points de vigilance faut-il garder à l’esprit ? Décryptage.

Frais de gestion et rétrocommissions : un modèle encore dominant

La France demeure l’un des derniers grands marchés européens où la rémunération des conseillers repose majoritairement sur les rétrocommissions.

-

Le fonctionnement des rétrocommissions et leur impact sur les recommandations d’investissement

« Dans la pratique, un courtier en assurance ou un conseiller patrimonial n’est généralement pas rémunéré pour le temps consacré à l’analyse de la situation de son client. Sa rémunération provient principalement des commissions versées par les sociétés de gestion, les assureurs ou les établissements financiers dont il distribue les produits », prévient d’emblée Guillaume Lucchini, associé fondateur du multi-family office indépendant Scala Patrimoine.

C’est précisément pour répondre aux risques de conflits d’intérêts inhérents à ce modèle que la réglementation MIF II a consacré le statut de conseiller indépendant.

Comme l’explique le fondateur de Scala Patrimoine, « l’objectif du législateur est clair : limiter les mécanismes susceptibles d’influencer les recommandations et garantir que les solutions proposées répondent avant tout aux besoins du client ».

-

Les enjeux autour de l’indépendance et de la transparence

À ses yeux, choisir un conseiller véritablement indépendant présente ainsi plusieurs avantages.

D’abord, cette indépendance permet d’accéder à l’ensemble du marché sans contrainte liée à une gamme propriétaire ou à des accords commerciaux. Ensuite, elle favorise une meilleure convergence d’intérêts entre le professionnel et son client, puisque la rémunération repose sur des honoraires clairement identifiés et non sur la vente d’un produit particulier.

Enfin, ce modèle apporte également davantage de transparence. Le coût du conseil est connu à l’avance, tandis que les risques de conflits d’intérêts sont fortement réduits.

« Pourtant, malgré ces bénéfices, seuls 5 % des professionnels du conseil patrimonial ont aujourd’hui fait le choix de ce statut », regrette Guillaume Lucchini.

Gestion active ou gestion passive : quelle place dans les portefeuilles ?

La place de la gestion passive dans les allocations d’actifs a considérablement augmenté au cours des dernières années, écartant peu à peu les fonds de gestion active.

-

Les écarts de performance

L’étude SPIVA (S&P Indices Versus Active) s’est d’ailleurs penchée sur le phénomène, en comparant les performances des fonds de gestion active à celles de leurs indices de référence. Réalisée par S&P Dow Jones Indices, elle fait figure de référence mondiale sur le sujet.

« Comme le montre cette étude, sur longue période, la majorité des fonds actifs ne parvient pas à battre son indice de référence après frais », précise Francesco Baiano, chargé d’investissement chez Scala Patrimoine.

Les chiffres sont, il est vrai, éloquents :

– Sur cinq ans, entre 70 % et 90 % des fonds actifs sous-performent leur indice.

– Sur dix ans, cette proportion atteint généralement entre 80 % et 95 % selon les catégories étudiées.

Et pour les auteurs de cette étude, la principale explication réside dans les frais. Un ETF mondial affiche souvent des coûts annuels compris entre 0,05 % et 0,40 %. À l’inverse, les fonds actifs facturent fréquemment entre 1 % et 2 % par an. À première vue, l’écart paraît limité. Sur vingt ou trente ans, il devient considérable.

-

Quand la gestion active reste pertinente

Faut-il en conclure que la gestion active est condamnée ? Certainement pas.

« L’étude SPIVA ne démontre pas que la gestion active ne fonctionne jamais. Elle montre qu’elle fonctionne rarement et surtout qu’elle ne fonctionne pas partout », met en perspective Francesco Baiano.

Certaines classes d’actifs offrent davantage d’opportunités aux gérants actifs. Les marchés obligataires, les petites capitalisations ou encore certains segments spécialisés demeurent moins efficients que les grandes actions internationales. L’information y circule moins vite, la couverture des analystes est plus faible et les inefficiences plus nombreuses.

« L’enjeu n’est donc pas de choisir un camp. Il consiste à identifier les marchés où la gestion passive est la plus pertinente et ceux où la gestion active conserve un réel potentiel de création de valeur », conclut Guillaume Lucchini.

Quels sont les frais réellement payés par les investisseurs ?

Le niveau de frais supporté par un investisseur dépend de plusieurs facteurs : le mode de rémunération du conseiller, la structure du contrat utilisé et, comme nous l’avons vu précédemment, les caractéristiques des supports d’investissement sélectionnés.

Pour illustrer cet enjeu, comparons deux approches : celle d’un acteur fonctionnant selon un modèle de rétrocommissions et celle d’un multi-family office indépendant tel que Scala Patrimoine.

-

Exemple d’un acteur traditionnel, rémunéré par rétrocommissions

Les clients qui sonnent à notre porte viennent souvent nous présenter leur portefeuille d’investissement, pour lequel nous réalisons des audits très poussés, sur les orientations et choix d’investissement bien sûr, leur positionnement dans le cadre d’une stratégie patrimoniale définie, mais aussi sur la structure de frais appliqués.

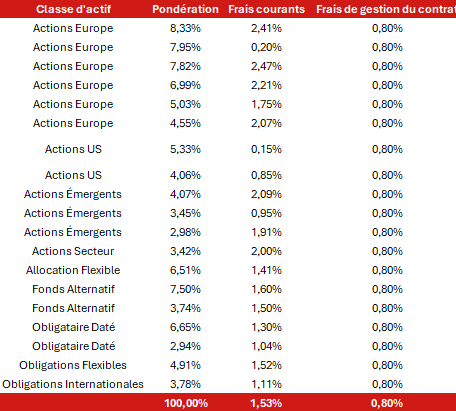

C’est ainsi que nous avons repris pour notre exemple le cas d’un contrat d’assurance-vie traditionnel ouvert dans une banque privée, présenté par un client. Cet acteur n’ayant pas le statut de conseiller indépendant, se rémunère par l’application de rétrocommissions.

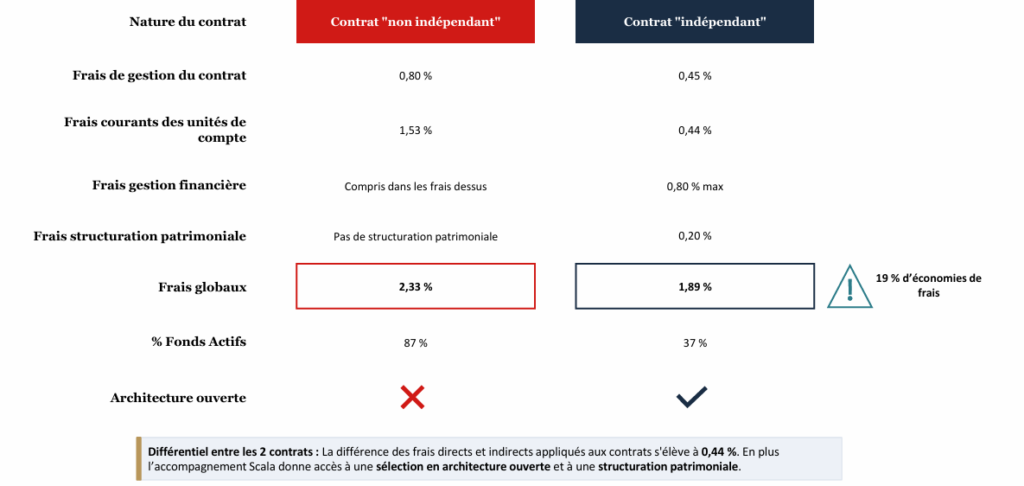

Les frais courants des fonds sous-jacents varient généralement entre 0,15 % et 2,47 %, avec une moyenne pondérée de 1,53 %. À cela s’ajoutent les frais de gestion du contrat, qui atteignent dans notre exemple 0,80 % par an.

L’allocation repose majoritairement sur des fonds actifs, lesquels représentent environ 87 % de l’encours investi. Les ETF sont donc, par ricochet, peu présents dans le contrat. Au total, le coût annuel direct et indirect du contrat s’élève à 2,33 %.

-

L’exemple d’un contrat proposé par Scala Patrimoine

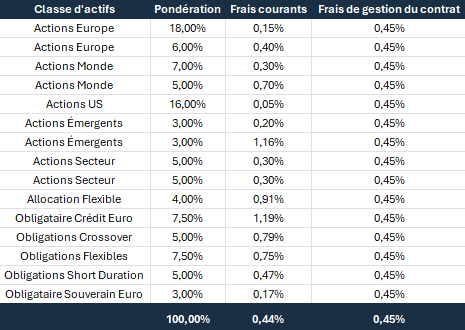

Scala Patrimoine, en tant que multi-family office indépendant, rémunéré à 100 % par honoraires, ne perçoit aucune rétrocommission. Cette suppression de la « part distributeur » réduit considérablement les frais. Grâce à cette réduction des frais de gestion des fonds, le placement peut offrir de meilleurs rendements.

Dans cette configuration, les frais courants des supports sélectionnés s’échelonnent entre 0,05 % et 1,19 %, pour une moyenne pondérée de 0,44 %.

Les frais de gestion du contrat sont limités à 0,45 %. Les commissions perçues par l’intermédiaire étant purement et simplement supprimées.

La part de gestion active représente 37 % du portefeuille et se concentre sur des classes d’actifs où les probabilités de surperformance apparaissent les plus élevées, notamment certaines stratégies obligataires.

Le coût global du contrat ressort ainsi à 0,89 % par an.

« L’écart peut sembler modeste à première vue. Pourtant, lorsqu’il s’applique année après année sur plusieurs décennies, il produit des différences significatives en matière de capital final », explique Francesco Baiano.

Frais cachés : ce que les épargnants ne voient pas toujours

Aux frais annuels s’ajoutent souvent d’autres coûts, plus discrets.

Les droits d’entrée, d’abord, demeurent largement pratiqués par les banques, les assureurs et certains cabinets de gestion de patrimoine. Selon les supports, ils représentent fréquemment entre 1 % et 3 % des montants investis.

Viennent ensuite les commissions de surperformance et les frais d’arbitrage intégrés dans les frais de gestion des contrats ou des fonds eux-mêmes. Invisibles pour l’investisseur, elles constituent pourtant une partie du coût réel de détention.

Pourquoi la structure de frais influence directement la performance finale

L’impact des frais est loin d’être anecdotique

Sur un investissement de 10 000 euros réalisé dans la catégorie Morningstar Actions Internationales sur dix ans, les écarts observés sont significatifs :

– un fonds actif en classe institutionnelle (« clean share »), sans rétrocommissions, affiche une progression de 240 % ;

– l’indice de référence progresse de 227 % ;

– le même fonds en classe retail, intégrant des rétrocommissions, n’enregistre qu’une hausse de 183 %.

Même société de gestion, même stratégie, même portefeuille. La différence provient essentiellement du niveau de frais supporté par l’investisseur.

Ce que l’on ne vous dit pas toujours

Les frais ne sont pas le seul sujet qui mérite attention.

Un portefeuille n’est jamais un objet figé. Pour Guillaume Lucchini, il est important de rappeler « qu’une allocation pertinente aujourd’hui peut devenir inadaptée quelques années plus tard, sous l’effet de l’évolution des marchés, de la fiscalité ou de la situation personnelle de l’investisseur. Il est donc essentiel de le suivre et de le monitorer quotidiennement ».

Or, le conseil patrimonial se limite trop souvent à la phase de mise en place. Les arbitrages sont rares, les ajustements limités et la réflexion globale souvent absente.

« Dans de nombreux cas, la dépendance aux rétrocommissions conduit à une certaine standardisation des portefeuilles, avec une prédominance de la gestion active et des coûts indirects élevés », regrette ainsi le fondateur de Scala Patrimoine.

Le rôle du conseil patrimonial dans la maîtrise des frais

Tous les portefeuilles sont soumis à l’aléa des marchés. Personne ne peut l’éliminer. En revanche, la manière de construire une allocation peut faire une différence considérable.

-

L’importance de l’allocation d’actifs

« De nombreuses études ont montré que l’allocation d’actifs constitue le principal facteur expliquant les écarts de performance entre deux portefeuilles sur le moyen terme. À plus longue échéance, la sélection des supports joue également un rôle majeur », appuie Francesco Baiano.

Dans nos analyses, près d’un tiers de la surperformance observée provient directement de la qualité de cette sélection.

Pourquoi certains supports font-ils mieux que d’autres ? Plusieurs éléments entrent en jeu : le choix entre gestion active et passive, le niveau de frais, la robustesse du processus de gestion, la capacité à générer de l’alpha de manière récurrente ou encore la stabilité des équipes de gestion.

Le rôle du conseil reste donc central.

Définir une stratégie patrimoniale ne consiste pas à empiler des produits financiers. Il s’agit d’organiser des solutions cohérentes autour d’objectifs de vie, puis de les faire évoluer au fil du temps.

-

Pourquoi choisir Scala Patrimoine ?

Notre approche débute par une analyse patrimoniale approfondie : actifs, passifs, revenus, fiscalité, horizon d’investissement, objectifs de transmission. Chaque recommandation découle de cette cartographie initiale.

« Sur cette base, nous construisons des allocations sur mesure en associant gestion active et gestion passive au sein d’un cadre méthodologique rigoureux. Chaque composante du portefeuille répond à une fonction précise et s’inscrit dans une logique d’ensemble », détaille le chargé d’investissement du multi-family office indépendant.

« Notre rémunération repose sur une totale transparence. Nous sommes rémunérés par nos clients, non par les sociétés dont nous recommandons les solutions », insiste Guillaume Lucchini.

Cette indépendance nous permet de sélectionner librement les supports les plus adaptés : ETF lorsque l’efficience des marchés le justifie, fonds actifs lorsque les opportunités de création de valeur apparaissent réelles. Scala Patrimoine s’attache ainsi à maîtriser strictement les niveaux de frais appliqués aux placements proposés à ses clients, avec l’objectif de privilégier la performance nette à long terme.

L’accompagnement ne s’arrête pas à la mise en place de la stratégie. Le suivi est continu. Les allocations évoluent en fonction des marchés comme des changements intervenant dans la vie de nos clients.

En guise de conclusion, Guillaume Lucchini précise « qu’au-delà des placements, nous privilégions une vision globale intégrant les dimensions financières, fiscales et patrimoniales. Car un patrimoine ne se résume jamais à un portefeuille. C’est un ensemble vivant, qui exige du temps, de la méthode et une capacité d’adaptation permanente ».

encore plus

d’articles.