Capital-développement : faut-il encore s’y intéresser en 2026 ?

Ce qu’il faut retenir

- Le capital-développement occupe une position intermédiaire dans le private equity, entre le capital-risque et le LBO, en accompagnant des entreprises déjà rentables dans leur phase d’accélération.

- Malgré un contexte économique plus difficile et un ralentissement des transactions, ce segment continue de jouer un rôle clé dans le financement de la croissance des PME et ETI.

- Dans ce marché plus sélectif, la performance dépend avant tout de la qualité des gérants et de leur capacité à identifier des entreprises solides capables de changer d’échelle.

Le capital-investissement traverse une zone de turbulences. Dans un environnement économique toujours incertain, le durcissement des conditions de financement et le ralentissement des opérations pèsent sur le marché. Les transactions se font plus rares, souvent freinées par des gestionnaires d’actifs réticents à céder leurs participations à des niveaux de valorisation jugés trop faibles.

Pour autant, cette classe d’actifs continue de jouer un rôle central dans le financement des entreprises. D’après France Invest, près de 36,4 milliards d’euros ont été investis en France en 2025 dans 2 904 entreprises et projets d’infrastructure, confirmant la profondeur du marché malgré le cycle moins favorable.

Au sein de cet univers, plusieurs segments coexistent, chacun répondant à des stades de maturité et à des besoins de financement spécifiques des entreprises.

Parmi eux, le capital développement occupe une place à part. Il concerne des sociétés déjà sorties de la phase de lancement, ayant validé leur modèle économique et disposant désormais de relais de croissance identifiés.

Reste à savoir comment ce segment résiste à un contexte économique plus heurté. Est-il davantage exposé au risque que les autres poches du capital-investissement ? Quelles perspectives dessine-t-il aujourd’hui, et sur quels critères s’appuyer pour sélectionner les fonds les plus pertinents ?

Autant de questions qui structurent aujourd’hui l’analyse des investisseurs.

Capital-développement : définition, fonctionnement et rôle dans le private equity

Le capital-développement occupe une place centrale dans l’univers du private equity. À mi-chemin entre le financement des jeunes pousses et les opérations de transmission d’entreprise, il répond à un objectif précis : accompagner des sociétés déjà établies dans une nouvelle phase de croissance.

-

Entre LBO et venture capital, la place singulière du capital-développement

Pour comprendre les spécificités du capital-développement, il faut d’abord le replacer dans l’écosystème plus large du capital-investissement, qui se structure autour de trois grandes catégories.

La première est celle du capital-transmission, ou Buy Out (LBO). Elle concerne des entreprises matures dont les actionnaires historiques souhaitent céder tout ou partie de leur participation. Ces opérations reposent généralement sur un recours important à la dette et conduisent souvent le fonds d’investissement à prendre le contrôle majoritaire de la société.

À l’autre extrémité du spectre se trouve le venture capital. Cette activité finance les start-ups depuis leurs premiers tours de table, au stade de l’amorçage, jusqu’aux phases plus avancées de leur développement. Le risque y est plus élevé, mais les perspectives de croissance le sont également.

Entre ces deux univers s’inscrit le capital-développement, également désigné sous le terme anglais de growth buy-out. « Dans ce schéma, les prises de participation y sont généralement minoritaires, ou majoritaires mais de façon très mesurée. L’endettement reste limité : la performance repose avant tout sur la croissance organique et la création de valeur opérationnelle, et non sur l’effet de levier, contrairement aux stratégies de LBO. » explique Adrien Tourbet, responsable des investissements non cotés de Scala Patrimoine.

Le dirigeant conserve ainsi le contrôle de son entreprise tout en bénéficiant de moyens supplémentaires pour accélérer son développement.

Adrien Tourbet confirme le positionnement unique des fonds de capital-investissement. « Ils ciblent des entreprises déjà rentables, souvent en forte croissance – de l’ordre de 10 à 20 % de progression annuelle du chiffre d’affaires – et disposant d’un produit et d’un marché déjà validés. »

-

Un levier pour changer d’échelle sans céder le contrôle de son entreprise

Le capital-développement cible donc des entreprises dont le modèle économique a déjà démontré sa pertinence. Ces sociétés disposent le plus souvent d’une clientèle établie, de revenus récurrents, d’une activité rentable ou proche de l’équilibre, ainsi que d’une trajectoire de croissance soutenue.

La différence majeure avec le capital-transmission réside dans l’absence de logique de prise de contrôle. Le fonds investit pour accompagner l’entreprise, non pour la diriger.

« L’autre différence clé avec le LBO tient au rôle de la dette, qui reste ici très marginale dans la thèse de rendement » tient à rappeler Adrien Tourbet.

Autrement dit, la création de valeur est avant tout opérationnelle. Elle peut passer par une croissance organique : amélioration des marges, renforcement de la force commerciale, lancement de nouveaux produits ou expansion à l’international. Elle peut également s’appuyer sur une stratégie de croissance externe, à travers l’acquisition de concurrents, de fournisseurs ou d’acteurs complémentaires.

L’enjeu n’est plus de démontrer que l’entreprise peut survivre, mais de lui permettre de franchir un cap. Le capital-développement fournit alors les ressources financières, mais aussi l’accompagnement stratégique nécessaires à ce changement d’échelle.

Présents dans l’ensemble des secteurs économiques, les fonds de capital-développement manifestent toutefois un intérêt croissant pour certaines thématiques portées par les enjeux de réindustrialisation, de transition énergétique et de souveraineté technologique. « Les secteurs les plus représentés sont structurellement : la tech d’abord – B2B, digitalisation, cybersécurité, intelligence artificielle, cloud – et la santé, portée par le vieillissement démographique, la fragmentation du marché européen et les besoins de consolidation. On peut citer, à titre d’exemple, des fonds comme Keensight Nova VI, positionné exclusivement sur la tech B2B et la santé. » confirme Adrien Tourbet.

-

Trois entreprises, trois trajectoires

Pour saisir ce que le capital-développement produit concrètement, il faut descendre du général au particulier, et regarder les sociétés, les hommes, les marchés. Trois cas illustrent, chacun à sa façon, la mécanique de cette relation entre un fonds et une entreprise en croissance.

-

Sogelink

Sogelink, d’abord. Fondée en 2000 à Lyon, la société s’est imposée comme l’un des pionniers de la digitalisation du secteur de la construction en Europe. Derrière ce positionnement se cache une réalité de terrain : 18 000 clients, 220 000 utilisateurs, une chaîne de valeur couverte du chantier jusqu’au bureau. La société emploie aujourd’hui plus de 650 personnes, en Europe et en Amérique du Nord. C’est Keensight Capital, gestionnaire spécialisé dans le non-coté, qui a accompagné cette expansion internationale via son fonds Keensight Nova VI. Un pari sur un secteur longtemps resté à l’écart des grandes transformations numériques, et qui rattrape donc aujourd’hui son retard à marche forcée.

2. Demetra

Le même Keensight avait misé, quelques années plus tôt, sur un profil bien différent. Entre 2014 et 2021, via son cinquième millésime, le fonds a soutenu Demetra, un leader mondial indépendant dans les domaines du ciment osseux et des biomatériaux orthopédiques. Siège en Italie, sites en Allemagne, aux États-Unis et en Chine, 193 collaborateurs. Keensight l’a aidée à franchir deux caps décisifs : l’expansion en Asie et l’entrée sur le marché américain. La sortie, en 2021, a dit le reste : Demetra a été cédée à Astorg, fonds d’investissement français, pour une valeur estimée à 820 millions d’euros.

3. Cegid

Enfin, il y a Cegid. Créé en 1983 à Lyon par Jean-Michel Aulas lui-même. L’éditeur de logiciels de gestion a construit patiemment une offre cloud pour la comptabilité, les ressources humaines, la finance et le retail. En 2016, Silver Lake Partners, fonds anglo-saxon parmi les plus influents du secteur technologique, entre au capital. L’objectif est clair : accélérer la mue numérique du groupe et financer sa transition vers l’intelligence artificielle. La dynamique est là. Preuve en est l’acquisition récente de Shine, la néobanque française rachetée à l’acteur danois Ageras. Un mouvement qui dit beaucoup sur les ambitions de Cegid pour les années à venir.

Private equity : la montée en puissance des fonds de continuation masque le ralentissement du marché

Moins volatil que les marchés actions, le private equity n’en demeure pas moins une industrie cyclique. Son activité reste étroitement liée à l’environnement économique, aux conditions de financement et à la vitalité du marché des fusions-acquisitions.

Il n’est donc guère surprenant que la classe d’actifs subisse, depuis 2022, le contrecoup du choc macroéconomique.

-

Les signaux d’un marché en recomposition

Le dernier rapport de France Invest et Grant Thornton consacré à l’activité des acteurs français du capital-investissement confirme le ralentissement du marché. Derrière des chiffres qui peuvent paraître résilients, plusieurs indicateurs témoignent cependant d’une activité encore contrainte.

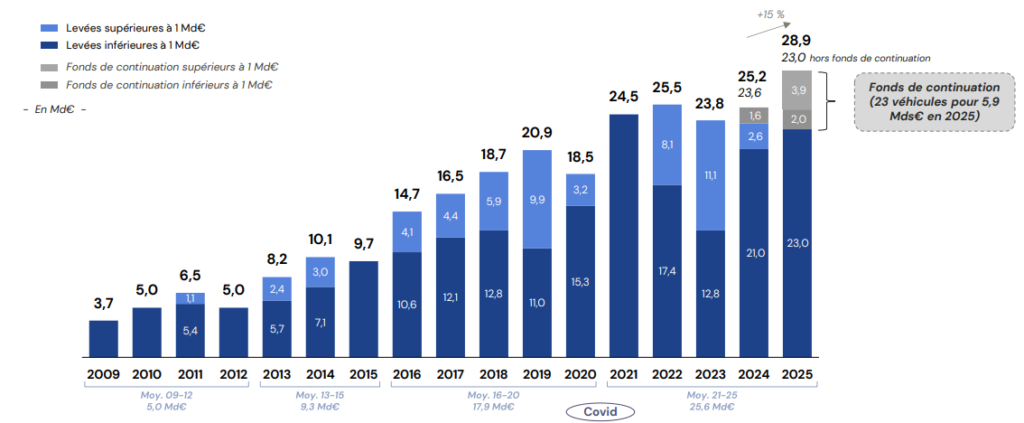

Certes, les levées de capitaux progressent de 15 % par rapport à 2024. Mais cette hausse doit toutefois être relativisée. Elle repose largement sur le développement des fonds dits « de continuation ».

1. La montée en puissance des fonds de continuation

Ces véhicules, créés par les sociétés de gestion elles-mêmes, permettent de conserver certaines participations au-delà de la durée de vie initialement prévue du fonds. Ils offrent ainsi une solution lorsque les conditions de marché ne sont pas réunies pour céder un actif dans de bonnes conditions. Leur montée en puissance est donc une réponse aux difficultés actuelles des fonds à réaliser des sorties.

Un constat partagé par le responsable des investissements non cotés de Scala Patrimoine : « le ralentissement du marché du M&A sur le segment large cap depuis près de quatre ans favorise l’émergence des fonds de continuation et des secondaires. Ce mouvement traduit une forme de tension sur la liquidité structurelle du marché, qu’il convient toutefois de nuancer en partie. Car ces véhicules constituent aussi des opportunités réelles, à condition de mener un travail de sélection rigoureux. »

Sans l’apport de ces fonds, la collecte aurait en réalité légèrement reculé, passant de 23,6 à 23 milliards d’euros. Le principal manque à l’appel concerne les très grandes levées, supérieures au milliard d’euros, devenues nettement plus rares.

À l’inverse, les fonds de taille intermédiaire tirent leur épingle du jeu. Les closings compris entre 100 et 500 millions d’euros progressent à la fois en nombre et en montant, tandis que ceux situés entre 500 millions et 1 milliard d’euros reculent fortement, avec une baisse de 42 % des montants levés et de 50 % du nombre d’opérations.

2. Les ventes des actifs tardent à se matérialiser

Autre symptôme d’un marché encore grippé : les cessions. Hors fonds de continuation, leur volume recule de 11,5 milliards d’euros en 2024 à 10,1 milliards en 2025. Une évolution qui illustre les difficultés rencontrées par les gestionnaires pour céder les entreprises de leur portefeuille dans des conditions de valorisation jugées satisfaisantes.

Cette situation se reflète également dans l’allongement de la durée des levées de fonds. Entre le premier et le dernier closing, il faut désormais en moyenne 23,6 mois pour finaliser une levée, contre 20,9 mois en 2024. À titre de comparaison, 14 mois suffisaient encore en 2021. Un écart qui mesure à lui seul le changement d’environnement auquel les acteurs sont confrontés.

Les investissements, en revanche, résistent relativement bien. Les montants engagés passent de 36,9 à 36,4 milliards d’euros. Ce niveau demeure soutenu, même s’il intègre les opérations réalisées dans le secteur des infrastructures, particulièrement dynamique ces dernières années.

-

Capital-développement : des signes d’essoufflement visibles ?

Le capital-développement évolue dans un contexte comparable à celui du private equity dans son ensemble. Là encore, le dynamisme des fonds de continuation tend à masquer un ralentissement plus marqué de l’activité sous-jacente.

Si la valeur des cessions progresse grâce à quelques opérations d’envergure, leur nombre est en recul. Les sorties demeurent ainsi inférieures à ce que laisserait attendre le volume des investissements réalisés ces dernières années.

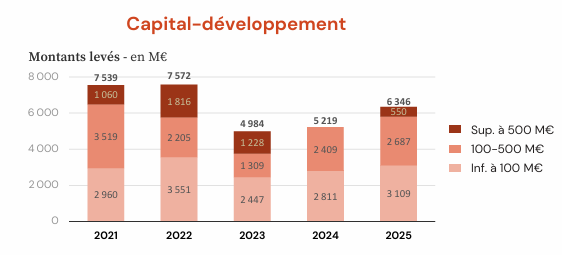

Du côté de la collecte, les montants levés en France progressent néanmoins, passant de 5,2 milliards d’euros en 2024 à 6,3 milliards en 2025.

La faiblesse persistante des opérations primaires constitue toutefois un signal de ralentissement. Ces transactions, qui correspondent à une injection directe de capitaux dans les entreprises, représentent traditionnellement une part importante de l’activité du capital-développement. Or elles restent nettement en dessous de leur moyenne historique.

En 2025, les opérations primaires ne représentent plus que 35 % des transactions, contre 45 % en moyenne sur la période 2015-2024. Cette évolution reflète une prudence accrue des dirigeants comme des investisseurs dans un environnement économique encore incertain.

Le constat est identique en valeur. Les investissements en capital-développement reculent à 2,98 milliards d’euros en 2025, contre près de 4 milliards en 2024 et 5,4 milliards en 2022.

Cette contraction se retrouve enfin dans le nombre d’entreprises accompagnées. En 2025, 558 sociétés ont bénéficié d’un soutien en capital-développement, contre 675 un an plus tôt et 821 en 2022. Un recul significatif qui confirme le ralentissement progressif d’un segment traditionnellement moteur dans le financement de la croissance des PME et ETI françaises.

Quelle stratégie mettre en œuvre ?

Le capital-développement s’est imposé comme une voie médiane au sein des marchés privés, à la croisée du venture capital et du LBO. Une position singulière qui séduit les investisseurs en quête d’un compromis entre potentiel de performance et maîtrise du risque.

-

Tirer profit du pic de croissance d’une entreprise

« Si le risque est bien présent, il demeure plus modéré qu’en capital-risque, car les entreprises ciblées disposent généralement d’un modèle économique éprouvé et de revenus récurrents », explique Adrien Tourbet. « Le venture capital se caractérise par un taux d’échec élevé compensé par une forte diversification du portefeuille; le LBO, à l’inverse, repose sur un nombre plus restreint de participations et offre des rendements souvent plus compressés mais relativement prévisibles.. Le capital-développement se situe entre les deux avec des portefeuilles plus concentrés qu’en venture capital mais plus diversifiés qu’en LBO, le plus souvent sous forme de participations minoritaires. La création de valeur repose alors davantage sur la progression de l’EBITDA que sur l’expansion des multiples ou les effets du désendettement. »

L’attrait de cette classe d’actifs ne se limite pas à ce positionnement intermédiaire. Elle ouvre également la porte à des entreprises à fort potentiel de croissance encore absentes des marchés cotés. À ce stade de leur développement, ces sociétés traversent souvent la phase la plus dynamique de leur histoire.

Le contexte actuel renforce par ailleurs l’intérêt du segment. « L’allongement de la période durant laquelle les entreprises restent non cotées avant une éventuelle introduction en Bourse ou une cession constitue un soutien structurel au growth capital. Les IPO se font plus rares et, mécaniquement, cette classe d’actifs capte une partie de cette valeur qui se crée désormais hors des marchés publics », souligne Adrien Tourbet.

-

Une prime d’illiquidité ?

À ces perspectives de croissance s’ajoute la prime d’illiquidité, qui rémunère les investisseurs acceptant d’immobiliser leur capital pendant plusieurs années. Une contrepartie incontournable. « L’horizon de détention se situe généralement entre quatre et sept ans. C’est un peu plus court qu’en venture capital et légèrement plus long qu’en LBO. On retrouve cette même logique d’équilibre entre rendement espéré et niveau de risque, caractéristique des stratégies intermédiaires », conclut-il.

Pour les investisseurs, l’équation est donc claire : accepter un horizon de placement long en échange d’une exposition à des entreprises déjà matures, mais encore en pleine phase d’accélération.

Les principaux risques du capital développement

Le premier écueil tient à la liquidité. Contrairement aux actions cotées, qui peuvent être cédées à tout moment sur les marchés, un investissement en private equity s’inscrit dans un temps long. Le capital est généralement immobilisé entre cinq et dix ans, avec des possibilités de sortie limitées, voire inexistantes avant l’échéance. Cette illiquidité constitue l’un des risques les plus structurants de la classe d’actifs : l’investisseur doit accepter de renoncer à une partie de sa flexibilité financière en échange d’un potentiel de performance supérieur.

Cette contrainte impose une certaine discipline patrimoniale. Les professionnels du secteur recommandent généralement de ne pas consacrer plus de 10 % à 20 % de son patrimoine global au private equity. Mieux vaut également répartir ses engagements sur plusieurs millésimes ou plusieurs segments d’investissement afin de lisser les cycles de marché et conserver une épargne de précaution immédiatement disponible.

Mais les points de vigilance ne s’arrêtent pas là. « Il existe aussi une forte dépendance à la qualité du sourcing et à l’expertise de l’équipe de gestion. Dans un marché devenu très concurrentiel, le risque de surpayer les actifs à l’entrée est également réel. À cela s’ajoute un risque de change pour les investissements réalisés hors de la zone euro » détaille ainsi Adrien Tourbet.

Reste enfin la question des frais, souvent moins lisible qu’il n’y paraît. Entre les différentes structures d’investissement, les véhicules intermédiaires et les mécanismes de carried interest, les couches de rémunération peuvent se multiplier. Une accumulation qui, à terme, est susceptible d’entamer significativement la performance nette et de réduire l’intérêt d’un placement déjà marqué par son caractère illiquide.

Nos conseils pour bien investir

Dans les grandes allocations patrimoniales, le private equity représente environ 20 % du portefeuille global. Au sein de cette poche, le LBO en constitue le cœur (près de 50 %). Viennent ensuite le capital développement (15 à 25 %), la dette autour de 10 % et le venture capital proche de 5 %. Le solde étant réparti entre infrastructures et stratégies hybrides.

Dans cet univers, la sélection des véhicules d’investissement n’est pas un détail : elle fait la performance, bien plus que dans la plupart des classes d’actifs. La dispersion entre les meilleurs et les moins bons gérants y est particulièrement marquée.

-

Les critères de sélection

En private equity, choisir un fonds relève d’une grande discipline. La différence de performance entre les quartiles en témoigne. Selon StepStone Group, les fonds américains du premier quartile affichent un rendement annualisé proche de 24 %, quand ceux du dernier quartile peinent à atteindre 2 % sur la même période.

– Un processus d’investissement clair et rigoureux.

– Le track record du gérant, observé sur plusieurs millésimes, pas un seul cycle

– La stratégie du fonds, mais surtout la stabilité et la cohésion des équipes d’investissement

À cela s’ajoute un point souvent sous-estimé : la capacité d’accès aux meilleures opérations et l’alignement réel entre gestionnaires et investisseurs. Dans ce métier, la constance compte autant que la promesse initiale.

-

Exemples de levées de fonds spécialisés sur le segment du capital-développement

Parmi les nombreux fonds investis sur le segment du capital-développement, trois véhicules se sont distingués au cours des derniers mois.

1. Bridgepoint Development Capital V

Plateforme incontournable dans l’univers du private equity européen, avec 67 milliards d’euros d’actifs, le groupe britannique a structuré une ligne dédiée aux entreprises de taille intermédiaire du segment du lower midcap : Bridgepoint Development Capital V. Un fonds doté de 2,8 milliards d’euros, qui cible des entreprises valorisées entre 100 et 300 millions d’euros.

Celui-ci se concentre ainsi principalement sur les secteurs des services, de la technologie et de la santé, des verticales réputées pour leur résilience et leur potentiel de croissance. Sur le plan géographique, le fonds investit au Royaume-Uni, en France, dans les pays nordiques et dans les pays germanophones. Côté performance, l’historique des millésimes précédents est solide : les fonds de Bridgepoint affichent en moyenne un multiple net de 2,6x, des chiffres qui expliquent l’appétit marqué des investisseurs institutionnels pour la marque.

2. Eurazeo Growth Fund IV

Eurazeo, acteur français du capital-investissement spécialisé dans le midcap européen, a lancé avec succès le quatrième millésime de son fonds dédié au segment du capital-développement. Lancé en 2025 avec un premier closing à 650 millions d’euros, l’Eurazeo Growth Fund IV vise une taille finale d’un milliard d’euros et s’inscrit dans la continuité d’une décennie d’investissement dans la tech européenne.

Le fonds cible des scale-ups à travers toute l’Europe, avec des tickets compris entre 20 et 100 millions d’euros, en mettant l’accent sur les applications d’intelligence artificielle pour les entreprises, de la cybersécurité au climat. Les sociétés visées sont déjà des leaders de leur marché, affichent une valorisation supérieure à 100 millions d’euros et une croissance de revenus de 20 à 30 % par an. Ce nouveau fonds capitalise ainsi sur un palmarès de plus de 30 champions technologiques mondiaux, parmi lesquels EcoVadis, Dataiku, Qonto ou encore commercetools.

3. Ardian Expansion Fund VI

Avec un tour de table record de 3,2 milliards d’euros, Ardian Expansion Fund VI s’impose comme le véhicule phare du private equity européen de taille intermédiaire. Le fonds cible des entreprises privées de taille moyenne en mobilisant des tickets d’investissement compris entre 50 et 300 millions d’euros.

Géographiquement, le véhicule du gérant français concentre son attention sur les principales économies de la zone euro. Sa thèse repose sur une stratégie de « buy-and-build » : Ardian prend des participations majoritaires dans des sociétés à forte croissance et les accompagne dans leur expansion internationale, notamment via des acquisitions ciblées. Signe de la confiance du marché, près de 200 limited partners issus de 28 pays ont souscrit, dont 120 nouveaux entrants.

Conclusion

Le segment du capital-développement n’échappe pas au ralentissement du marché. Pour autant, ces phases de tension révèlent souvent, en creux, les meilleures opportunités pour les investisseurs disciplinés et sélectifs. C’est précisément dans ces cycles moins favorables que les meilleurs gérants, parviennent à se distinguer.

« Dans les mois à venir, le capital-investissement pourrait par ailleurs bénéficier d’un regain d’activité sur le marché des IPO, porté par quelques dossiers emblématiques – SpaceX, Anthropic, OpenAI – susceptibles de redonner de la profondeur et de la liquidité à l’ensemble de la classe d’actifs », appuie Adrien Tourbet.

Sur le long terme, la classe d’actifs conserve une forme de résilience. « Malgré un environnement parfois contraint, le capital-développement s’appuie sur une thèse de création de valeur opérationnelle solide. C’est sans doute là son principal atout : la capacité à générer de la valeur de manière relativement régulière et donc, indirectement, de la liquidité », souligne le responsable des investissements non cotés de Scala Patrimoine, en guise de conclusion.

encore plus

d’articles.