Frais des produits structurés : pourquoi l’ACPR demande plus de transparence

Ce qu’il faut retenir

- L’étude de l’ACPR et de l’AMF met en évidence que les produits structurés sont souvent assortis de frais élevés et insuffisamment transparents.

- Ces placements affichent généralement des performances inférieures à celles des fonds indiciels comparables. Cela s’explique par le coût de la protection du capital et le plafonnement des gains

- Les régulateurs appellent les distributeurs à mieux informer leurs clients et à renforcer la transparence sur les coûts

Les produits structurés connaissent un succès croissant depuis plusieurs années. Ils ont largement investi les comptes-titres, et surtout les contrats d’assurance-vie des Français. Comme le rapporte Le Monde, les ménages français ont investi 66 milliards d’euros en 2025 sur ces placements.

Mais derrière l’attrait patrimonial et les promesses de rendement se cache une mécanique plus complexe, parfois opaque, où les manquements aux obligations de transparence sur les coûts restent nombreux. Autre écueil, et non des moindres : le niveau particulièrement élevé des frais, qui vient mécaniquement rogner la performance finale.

Une situation pointée du doigt dans une étude publiée conjointement par l’Autorité de contrôle prudentiel et de résolution (ACPR) et l’Autorité des marchés financiers (AMF), intitulée « Distribution, frais et performance des produits structurés ».

Des frais parfois très élevés sur les produits structurés

L’ACPR a décidé d’ouvrir la boîte noire des produits structurés en réalisant une étude approfondie de l’ensemble de leur chaîne de distribution, entre 2023 et la mi-2025. Et les conclusions s’avèrent brutales.

Les auteurs relèvent plusieurs manquements, notamment sur le niveau des frais et leur communication auprès des investisseurs. Les rétrocessions, elles, restent – comme bien souvent – largement invisibles.

-

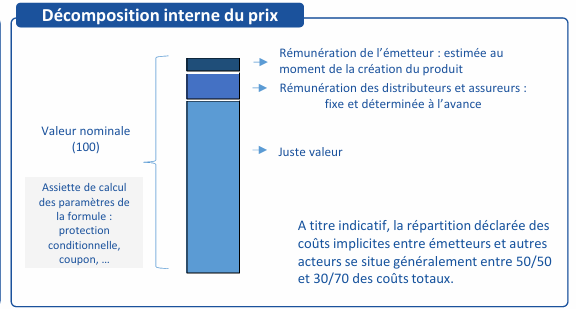

Une architecture de frais complexe

Dans l’univers de l’investissement, une règle est souvent vérifiée. Plus le nombre d’intermédiaires augmente, plus les frais ont tendance à s’accumuler.

Les produits structurés ne font pas exception.

Plusieurs acteurs peuvent intervenir dans leur conception et leur distribution :

– La banque émettrice (via sa salle de marché), chargée de concevoir le produit structuré ;

– Le broker, qui joue le rôle d’intermédiaire entre distributeur et émetteur ;

– Le distributeur, qu’il s’agisse d’un cabinet de gestion de patrimoine (CGP), d’un multi family office ou d’une banque privée ;

– Le dépositaire.

Si certains distributeurs, comme Scala Patrimoine, travaillent directement avec les salles de marché, la majorité des cabinets de conseil en gestion de patrimoine et des family offices transmettent leurs demandes à un intermédiaire – souvent appelé broker ou courtier – chargé de gérer les appels d’offres auprès des émetteurs. Une intervention qui a naturellement un coût pour l’investisseur.

Un coût dont la justification n’est pas toujours évidente. Comme le souligne l’AMF, « le rôle joué par ces courtiers et la rémunération qu’ils perçoivent sont très hétérogènes. Certains apportent une réelle valeur ajoutée grâce à leur connaissance du marché et à leur capacité de sélection des émetteurs. Tandis que d’autres se limitent à un rôle d’intermédiaire passif. Le montant de la commission demandée n’est donc pas nécessairement directement corrélé à l’éventuelle plus-value apportée par le courtier. »

Le constat est sans appel.

À ces frais peuvent s’ajouter des frais ponctuels de traitement d’ordres lorsque les opérations transitent par une plateforme. Des frais d’exécution, d’un montant moyen de 0,50 %, peuvent ainsi être facturés au client en complément de ceux déjà prélevés lors de l’entrée dans le produit.

-

Le problème de la transparence

Les distributeurs ont l’obligation de fournir une information claire, exacte et non trompeuse.

Or, à la lecture du rapport, un constat s’impose. La rémunération des différents acteurs impliqués dans la conception et la distribution des produits reste difficilement lisible pour l’épargnant.

« Les mécanismes de rémunération des différents acteurs impliqués dans la conception et la distribution des produits ne sont généralement pas connus de l’investisseur. Le partage de la valeur entre les différents acteurs est difficile à appréhender pour le client, rendant la lecture de la décomposition du coût complexe et opaque », indique l’étude.

« Cela va à l’encontre de l’un des principes fondamentaux de la gestion de patrimoine : l’épargnant doit comprendre ce dans quoi il investit », souligne Guillaume Lucchini, avant d’ajouter : « Je me range derrière le rapport de l’AMF, qui explique qu’un investisseur particulier ne devrait pas investir dans un produit structuré s’il n’est pas en mesure d’en comprendre le fonctionnement, les conditions de performance et les risques de perte. »

Et contrairement à d’autres placements, les produits structurés ne se caractérisent généralement pas par des frais directement affichés sur le nominal investi ou sur la performance réalisée. Les coûts sont intégrés dans le prix du produit, via une marge ajoutée à sa valeur de marché.

Sur les 15 prestataires interrogés, seuls deux (13 %) communiquent une information ex ante sur les coûts et frais jugée conforme.

Une situation regrettée par le fondateur du multi-family office Scala Patrimoine. « Encore une fois, l’intérêt patrimonial des produits structurés est dévoyé au profit de l’intérêt purement pécuniaire des distributeurs. L’ACPR et l’AMF n’encadrent pas les frais, qui sont fixés librement. C’est donc un peu le Far West en matière de tarification des produits structurés. »

-

Jusqu’à 13 % de frais sur certains produits structurés

L’étude de l’ACPR et de l’AMF met en lumière des écarts considérables selon les produits et les circuits de distribution.

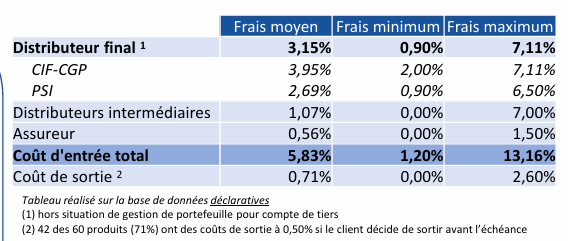

Sur 51 produits analysés, le coût d’entrée total varie ainsi de 1,20 % à 13,16 %, selon les modalités de distribution retenues et le profil du distributeur. Sur la période étudiée, le coût moyen atteint 5,83 %.

Autre difficulté : ces frais sont généralement intégralement acquittés au moment de l’acquisition du produit. Ils ne varient donc pas selon la durée réelle de détention et restent difficiles à appréhender pour l’investisseur.

Le fondateur de Scala Patrimoine se montre particulièrement critique face à ces niveaux de frais. « Le régulateur joue aussi pleinement son rôle de lanceur d’alerte. J’aimerais croire qu’il siffle la fin de la récré, mais il va être compliqué de stopper ces dérives. Le marché est capable de beaucoup de créativité lorsqu’il s’agit de préserver ses marges, surtout dans un contexte de rachats de nombreux cabinets et d’objectifs très forts en matière de rentabilité et de retour sur investissement. Encore une fois, la principale victime reste l’épargnant final. »

Une performance relative sous pression

L’étude s’est également intéressée à la performance des produits structurés sur la période 2022-2024, une période marquée par des marchés actions globalement favorables.

-

Le coût de la protection du capital pèse sur le rendement

Sur 65 produits représentatifs du marché, totalisant 5 milliards d’euros d’encours, les régulateurs ont comparé les rendements obtenus avec ceux de fonds indiciels répliquant les mêmes sous-jacents.

Résultat : un écart de performance de 2,4 points en défaveur des produits structurés.

Une sous-performance qui n’est finalement pas surprenante. Elle découle même de la nature intrinsèque de ces produits.

« En contrepartie d’une protection totale ou partielle du capital, l’investisseur renonce à une partie du potentiel de hausse des marchés », rappelle Francesco Baiano, chargé d’investissement chez Scala Patrimoine et spécialiste des produits structurés.

« Cette structure de rendement-risque implique un compromis entre renoncement à une partie du potentiel de hausse des marchés et bénéfice d’une protection totale ou conditionnelle contre la baisse. Une attention particulière doit donc être portée à la lecture des mécanismes ainsi qu’aux scénarios de marché dans lesquels ils se matérialisent », ajoute-t-il.

Même lorsque le sous-jacent progresse fortement, le gain de l’investisseur reste plafonné par le montant des coupons prévus et par un éventuel remboursement anticipé mettant fin à l’exposition.

-

Une gestion du risque indispensable

Le rapport de l’AMF souligne également une autre limite. La majorité des produits structurés plafonnent les gains. Alors qu’ils ne limitent pas nécessairement les pertes une fois franchie la barrière de protection.

La question du risque reste donc centrale.

« Le capital investi peut être partiellement ou totalement perdu selon les caractéristiques du produit et l’évolution des marchés. Même lorsqu’une garantie totale du capital est annoncée, celle-ci reste dépendante de la solidité financière de l’émetteur. L’investisseur restant soumis au risque de défaut de ce dernier », explique Guillaume Lucchini.

Pour le fondateur de Scala Patrimoine, « il est essentiel de bien calibrer le risque et surtout de bien l’expliquer à l’investisseur. Notamment sur les questions de liquidité. Car la protection du capital est souvent placée à l’échéance du produit et ne s’applique pas si l’investisseur souhaite revendre son produit en cours de vie. »

L’étude a toutefois été menée dans une phase de marché haussier. Difficile, donc, de mesurer précisément le comportement de ces produits en période de fortes baisses sur les marchés. Et de savoir si les barrières de protection joueraient pleinement leur rôle d’amortisseur.

Les investisseurs doivent intégrer des scénarios défavorables, y compris des chocs extrêmes, afin d’évaluer les pertes potentielles.

Dans les colonnes du Figaro, Guillaume Lucchini rappelait récemment les enseignements de l’épisode Stellantis : « Des produits structurés à décrément adossés à un seul émetteur, en l’occurrence le groupe automobile, ont été commercialisés massivement avant de perdre une très grande partie de leur valeur. Un épisode qui a démontré qu’un produit structuré mal construit pouvait exposer les épargnants à un risque de perte en capital particulièrement élevé. »

Conclusion : un rappel à l’ordre pour les distributeurs

Les manquements relevés concernent l’absence de ventilation claire entre les coûts du produit et ceux du service. Mais aussi l’absence de mention explicite d’éventuelles commissions versées par l’émetteur au distributeur au titre de la commercialisation.

Le message des régulateurs est limpide. « Producteurs et distributeurs doivent porter une attention particulière au respect de la primauté de l’intérêt du client. »

L’étude pointe également une insuffisance dans l’évaluation du niveau de connaissances et d’expérience des clients avant souscription.

Pour Guillaume Lucchini, le sujet dépasse largement la seule question des produits structurés. « C’est avant tout celle de leur distribution qui est posée. Ce n’est pas l’instrument qui est en cause, c’est la façon dont il est vendu. »

Chez Scala Patrimoine, le modèle revendiqué est clair. Aucune rétrocommission n’est perçue. La rémunération repose exclusivement sur des honoraires facturés au titre du travail de mise en concurrence des différentes salles de marché. Une approche qui vise à aligner les intérêts du conseiller sur ceux de l’investisseur. Sans dépendre des marges intégrées dans les produits distribués.

Pour autant, les conclusions de l’ACPR ne doivent pas conduire à jeter l’opprobre sur l’ensemble de la classe d’actifs. Ce serait une lecture aussi rapide qu’incomplète.

Bien conçus, les produits structurés conservent toute leur pertinence au sein d’une allocation patrimoniale. Ils permettent d’accéder à des marchés ou à des thématiques offrant un potentiel de performance attractif à moyen terme, tout en intégrant des mécanismes destinés à amortir les phases de correction. À condition, bien sûr, que leur construction soit rigoureuse et que les intérêts de l’épargnant ne passent pas après ceux des intermédiaires.

La réponse de l’associé fondateur de Scala Patrimoine tient donc en quelques mots. « Choisissez un conseil indépendant, transparent et qui travaille directement avec les salles de marché. »

Source : Rapport “Distribution, frais et performance des produits structurés”, Pôle commun AMF-ACPR, Juin 2026

encore plus

d’articles.