Capital investissement : un contexte favorable aux fonds secondaires ?

Lancés aux États-Unis dans les années 1980, les fonds de private equity secondaire connaissent un essor spectaculaire. Selon une étude récemment publiée par la banque d’affaires Lazard, le marché du secondaire est en passe de battre tous les records. Les fonds adoptant cette stratégie ont investi près de 71 milliards de dollars au cours du premier semestre, soit une hausse de 66 % par rapport à la même période en 2023. Sur l’ensemble de l’année 2024, le marché pourrait même dépasser les 150 milliards de dollars.

Mais qu’est-ce qui explique un tel engouement ? Quels sont les atouts des fonds secondaires ? Et comment réussir ses investissements dans cette classe d’actifs en pleine effervescence ?

Scala Patrimoine vous propose un panorama détaillé du marché du private equity secondaire.

Qu’est-ce que qu’un fonds de private equity secondaire ?

Dans l’univers feutré et complexe du capital-investissement, il existe un segment singulier qui ne cesse de prendre de l’ampleur au fil du temps : celui des fonds dits « secondaires ».

-

Un rôle important dans l’univers du capital investissement

Ces fonds, souvent méconnus du grand public, jouent pourtant un rôle déterminant dans la fluidité du marché en offrant une seconde vie aux parts de fonds de private equity, rachetées à des sociétés de gestion qui détiennent ces actifs depuis parfois plusieurs années. Il s’agit, en quelque sorte, du « marché de l’occasion » de l’investissement sur le non coté, où des investisseurs viennent acquérir des participations déjà existantes dans des entreprises.

« Le marché secondaire offre une solution clé pour céder des participations avant leur échéance, libérant de la liquidité et permettant un rééquilibrage stratégique des portefeuilles » explique Adrien Tourbet, Private Equity Associate au sein du multi-family office Scala Patrimoine. Cette décision peut être motivée par plusieurs raisons : un besoin de liquidité, un changement de cap stratégique, ou encore une volonté de gestion active du portefeuille afin de réallouer des ressources vers de nouvelles opportunités.

-

Un marché de plus en plus vaste

Mais au-delà de cette fonction de revente, le marché secondaire se distingue également par la diversité des actifs qu’il permet de transiger. « Le marché secondaire englobe aujourd’hui des actifs variés, tels que l’infrastructure ou la dette privée, élargissant ainsi son rôle bien au-delà des seules participations en equity., » souligne Adrien Tourbet. Ce large éventail de possibilités attire principalement des investisseurs en quête de rendements décorrélés des marchés financiers traditionnels, tout en leur offrant une certaine flexibilité.

Autrefois peu fréquenté, ce marché s’est fait une place de choix dans l’univers du capital investissement. « Il est vrai que le marché secondaire a connu une évolution significative au cours de ces deux dernières décennies, se transformant de ce qui était autrefois un secteur niche en un marché plus vaste, plus liquide et plus sophistiqué. » soutient Remy Pomathios, head of private markets investments chez Indosuez Wealth Management.

GP-Led et LP-Led : les deux faces d’une même pièce

Les transactions sur le marché secondaire du capital-investissement se déploient en deux catégories distinctes, chacune répondant à des dynamiques et des motivations particulières : les transactions « GP-Led » (General Partner-Led) et « LP-Led » (Limited Partner-Led).

Les transactions GP-Led sont orchestrées par le gestionnaire du fonds, le General Partner, et visent souvent à offrir de la liquidité ou à restructurer les actifs du portefeuille. En cédant tout ou partie des participations détenues dans le fonds, le General Partner peut lever des capitaux frais, essentiels pour financer de nouvelles opportunités d’investissement ou pour réorganiser la structure du fonds.

À l’inverse, les transactions LP-Led, à l’initiative des souscripteurs, ou Limited Partners, consistent pour ces derniers à céder leurs parts sur le marché secondaire. Comme l’explique le responsable des investissements non cotés de Scala Patrimoine, « Les transactions LP-Led offrent une flexibilité essentielle pour répondre à des besoins de liquidité ou ajuster son exposition au capital-investissement. ». Elles offrent ainsi une souplesse financière, permettant aux Limited Partners de réajuster leur stratégie d’allocation d’actifs, souvent en raison de contraintes réglementaires, sans attendre la liquidation totale du fonds.

Pourquoi un tel succès ?

Les perspectives du marché des fusions et acquisitions se sont nettement assombries au cours des derniers mois, entraînant une forte chute des transactions au premier semestre 2024. Les introductions en Bourse se font désormais rares, avec seulement 54 milliards de dollars levés durant cette période, tandis que les opérations de M&A n’ont atteint que 1 700 milliards de dollars, bien loin des 6 000 milliards de 2021.

Dans un contexte où le marché transactionnel reste morose et le coût du capital s’élève, les sociétés de gestion peinent à trouver des voies de sortie pour céder leurs participations. Face à cette difficulté, elles sont de plus en plus nombreuses à se tourner vers les fonds secondaires, une solution qui leur permet notamment de restituer de la liquidité à leurs investisseurs. « L’année 2024 est à nouveau prometteuse, car le besoin de liquidités demeure pressant, aussi bien pour les Limited Partners que pour les General Partners », souligne Jérémie Magne, directeur général d’ODDO BHF Private Equity.

Selon une étude menée par Lazard, le volume des transactions secondaires a bondi de 65 % en un an. « Malgré quelques signes positifs ces dernières semaines sur le marché des fusions et acquisitions, le retard des distributions a poussé les sponsors et les LPs à explorer les marchés secondaires pour générer de la liquidité », appuie de nouveau Marion Cossin, associée-gérante chez Lazard.

Les investisseurs peuvent également y trouver largement leur compte.

Quels sont les avantages des fonds secondaires pour les investisseurs ?

-

De l’argent directement au travail

Contrairement à un investissement primaire, où l’investisseur engage des capitaux dans un fonds qui investira progressivement selon les opportunités du marché, l’investissement secondaire permet l’acquisition de parts dans des fonds dont le capital collecté est déjà partiellement ou totalement déployé.

Cette distinction est cruciale, car elle offre aux investisseurs secondaires un accès immédiat à un portefeuille d’actifs diversifié, sans le délai inhérent aux investissements initiaux, qui nécessitent une période d’attente pendant laquelle les gestionnaires identifient et finalisent les opportunités. Ce gain de temps n’est pas le seul avantage. La stratégie secondaire procure également une meilleure visibilité sur la performance potentielle du fonds, car les actifs en portefeuille sont déjà au travail, ce qui permet d’évaluer leur qualité et leur rendement prévisionnel avec plus de précision.

Adrien Tourbet souligne par ailleurs que « Les fonds secondaires, avec une période de détention plus courte, permettent des distributions accélérées, souvent entre 3 et 6 ans. » Cette rapidité de retour sur investissement (entre 3 et 6 ans), alliée à la moindre exposition aux aléas du marché, confère aux placements secondaires une dimension sécurisante et plus prédictible.

« Ces fonds sont également beaucoup plus diversifiés que les fonds de primaire, avec des investissements sur des centaines d’entreprises » etaye Jan Philipp Schmitz, directeur général délégué et Deputy Co-Head of Secondaries and Primaries chez Ardian.

-

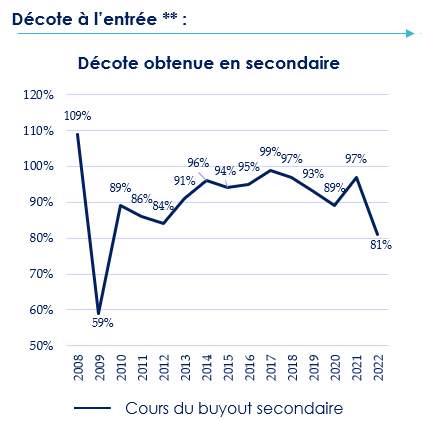

Des acquisitions faites avec une décote

Dans le cadre de l’acquisition de portefeuilles existants, les fonds de private equity secondaire ont la possibilité de négocier une « décote d’illiquidité » variant généralement entre 5 et 20 %, selon les conditions de marché et la stratégie adoptée. En période de crise, cette décote peut se révéler encore plus avantageuse, les vendeurs étant souvent plus disposés à céder leurs actifs à prix réduit pour libérer des liquidités ou limiter leur exposition aux risques.

« Les décotes d’illiquidité offrent aux fonds secondaires l’opportunité d’accéder à des actifs de qualité à des valeurs attractives.», souligne Adrien Tourbet, avant de rappeler l’importance de l’expérience et du savoir-faire des équipes de gestion sélectionnées. « Cette stratégie repose sur une analyse rigoureuse des portefeuilles acquis et des dynamiques de marché, afin de déceler les opportunités offrant un rapport risque-rendement optimal. »

-

Des performances au rendez-vous

Dans l’univers du capital-investissement, la performance finale des fonds constitue un véritable juge de paix. Et force est de constater que cette performance est ici au rendez-vous. Une étude récente a révélé que, sur les vingt dernières années, les fonds secondaires ont généré une performance annuelle moyenne de 13,3 %. Des résultats qui sont comparables à ceux des fonds Buyout et Growth, et supérieurs à ceux des fonds de fonds primaires ou du Venture capital.

Autre signe particulièrement favorable, selon les données de Preqin, seulement 1,8 % des fonds secondaires ont enregistré des pertes sur une période de dix ans (de 2010 à 2020), contre 18,6 % pour les fonds de stratégies primaires en capital-développement et 22,3 % pour les fonds LBO. Ces chiffres confirment ainsi la résilience des fonds secondaires.

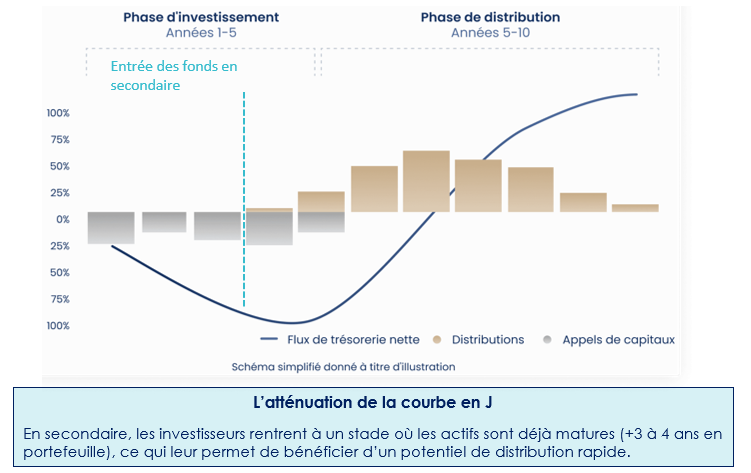

Soulignons enfin l’atténuation de la fameuse “courbe en J” des fonds, une tendance généralement observée dans le private equity, où les rendements sont souvent négatifs en début de vie du fonds avant de se redresser au fil du temps. Cette dynamique est nettement moins prononcée dans le cas des fonds secondaires, grâce à la nature de leurs investissements.

Contrairement à un fonds primaire, dont le portefeuille se construit progressivement et où les frais de gestion ont un impact sur la valorisation pendant les premières années, les fonds secondaires bénéficient d’une approche plus immédiate. « Les fonds secondaires évitent cet écueil : l’argent est rapidement mis au travail, avec des actifs souvent déjà performants », souligne Adrien Tourbet. Cette rapidité d’exécution permet aux investisseurs de profiter d’une durée de portage plus courte et, par conséquent, d’un retour sur investissement plus rapide.

Les grandes levées de fonds secondaires lors du 1er semestre

La dynamique remarquable du marché secondaire est bien attestée par le fait que plusieurs sociétés de gestion de premier plan ont vu leurs fonds massivement souscrits par les investisseurs.

Capital Dynamics, société de gestion spécialisée dans le non-coté, a ainsi concrétisé avec aisance la levée de son fonds dédié aux opérations secondaires mondiales, Capital Dynamics Global Secondaries VI, pour un montant impressionnant de 1,1 milliard de dollars.

De son côté, Committed Advisors s’est également distingué dans le cadre de la levée de son fonds secondaire de cinquième génération, Committed Advisors Secondary Fund V. Ce véhicule, axé sur des stratégies secondaires au niveau mondial, a bénéficié d’un engagement de 2,6 milliards d’euros de la part des investisseurs en début d’année.

En France, c’est Ardian qui a frappé fort en levant 5,25 milliards de dollars pour son troisième millésime de fonds d’infrastructure secondaire, dépassant ainsi largement son objectif initial de 2,5 milliards de dollars.

Nos conseils pour bien investir dans le secondaire ?

Investir dans des fonds secondaires en capital-investissement offre des opportunités uniques, mais pour maximiser les rendements tout en maîtrisant les risques, il est essentiel d’adopter une stratégie réfléchie et bien informée. Voici nos recommandations clés :

1. Choisir des gérants expérimentés

Privilégier des gestionnaires dotés d’une solide expertise, capables d’identifier les opportunités du marché et de négocier des acquisitions au meilleur prix.

2. Diversifier les actifs

Investir dans des fonds offrant une exposition variée à de multiples secteurs, entreprises et classes d’actifs, afin de minimiser les risques tout en maximisant les opportunités.

3. Analyser la qualité et la maturité des actifs

Opter pour des portefeuilles composés d’actifs déjà déployés, garantissant une meilleure visibilité sur leurs performances et un horizon de liquidité relativement court.

4. Profiter des décotes avantageuses

Surveiller les phases de marché propices à l’acquisition d’actifs de qualité à des prix attractifs, permettant de renforcer la rentabilité des investissements.

5. S’assurer de la taille critique du fonds

Choisir des fonds d’une taille suffisante pour accéder aux meilleures transactions disponibles sur le marché et optimiser le déploiement du capital.

6. Être attentif aux termes du fonds

Examiner soigneusement les frais associés, les distributions attendues et les conditions de sortie avant de s’engager, afin d’éviter les mauvaises surprises.

7. Effectuer une due diligence rigoureuse

Procéder à une analyse approfondie des performances passées et des perspectives de croissance des actifs, pour s’assurer de la viabilité de l’investissement.

8. Adopter une vision stratégique à long terme

Bien qu’ils offrent une meilleure liquidité que les fonds primaires, les fonds secondaires restent des placements à moyen ou long terme. Il est essentiel d’aborder ces investissements avec une stratégie claire et cohérente.

Pour conclure, nous pouvons souligner que le marché du private equity secondaire connaît un essor fulgurant ces dernieres années, porté par sa capacité à offrir des solutions de liquidité et des opportunités d’investissement attractives dans un contexte économique incertain. Sa flexibilité, ses performances et ses avantages tels que les décotes d’illiquidité et des rendements rapides en font un segment de choix pour de nombreux investisseurs. Toutefois, réussir dans cette classe d’actifs exige une approche rigoureuse, axée sur la diversification, l’analyse minutieuse des portefeuilles et le choix de gestionnaires expérimentés. Ce marché en pleine effervescence s’impose ainsi comme une alternative stratégique dans l’univers du capital-investissement.

encore plus

d’articles.