Le rendez-vous des marchés financiers – Janvier 2025

Marchés financiers & économie : les points clés

- Les marchés financiers ont réalisé de belles performances en 2024.

- Le mouvement de hausse des taux s’essouffle aux États-Unis où les taux d’intérêt enregistrent même une légère remontée.

- À peine élu, Donald Trump brandit déjà la menace de nouveaux droits de douane pour amener sur la table des négociations ses principaux partenaires commerciaux.

- Face à l’instabilité politique française, Moody’s a décidé de rétrograder la note de la dette souveraine de la France, la faisant passer de Aa2 à Aa3.

Quelles performances sur les marchés financiers ?

-

2024, une belle année pour les marchés financiers

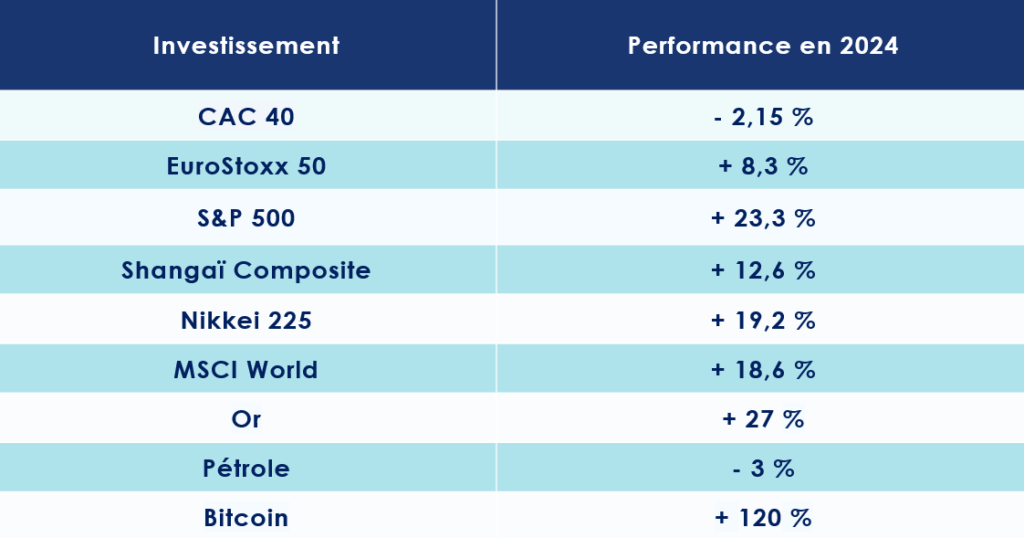

Portés par les « Magnificent 7 » — Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla —, les marchés actions américains ont brillé en 2024, enregistrant des performances remarquables. Le S&P 500 et le Nasdaq, en tête de ce mouvement haussier, ont bondi de près de 30 %.

En Europe, certains indices se sont également illustrés, à l’image du DAX allemand, qui a progressé de près de 20 %.

En Inde, le Nifty 50 a gagné 8,8 % en 2024, tandis que l’indice phare du Japon, le Nikkei 225, a grimpé de 19,2 %. Enfin, en Chine, le Shanghai Composite a enregistré une hausse notable de près de 13 %.

Cependant, l’année dernière, le mauvais élève fut le CAC 40 : l’indice français a reculé de 2 %.

Du côté des obligations, les titres High Yield ont affiché une performance impressionnante, avec des gains de 8,6 % dans la zone euro et de 8,2 % aux États-Unis. Les obligations de catégorie « Investment Grade » ont, quant à elles, progressé plus modestement, enregistrant une hausse globale de 1,1 %.

-

Une décoté des marchés financiers européens

Le désamour des investisseurs pour les marchés actions européens ne faiblit pas. L’Europe accuse une décote historique par rapport aux États-Unis, affichant des multiples de résultats prévus pour 2025 à 13,7 fois, contre 22,2 fois de l’autre côté de l’Atlantique.

Pierre-Alexis Dumont, Directeur des investissements chez Sycomore AM, observe toutefois que « peu de choses suffiraient à ranimer les actions européennes : un plan de relance de l’économie chinoise, une résolution du conflit en Ukraine, un éventuel sursaut économique européen, ou encore la stabilisation des crises politiques en Allemagne et en France, pourraient suffire à inverser le sentiment de marché. »

Il souligne par ailleurs que l’accord de libre-échange entre l’Union européenne et les pays du Mercosur, bien qu’il suscite de nombreux débats, n’aura selon lui qu’un impact économique et financier limité.

-

Une remontée surprise des taux d’intérêt américain

Le mouvement de hausse des taux semble s’essouffler, particulièrement aux États-Unis. Depuis quelques semaines, les taux d’intérêt américains enregistrent même une légère remontée. Les rendements des obligations d’État à 30 ans sont ainsi revenus à des niveaux proches de 5 %, tandis que ceux à 10 ans s’établissent à 4,65 %. Pourtant, ce dernier taux avait chuté à 3,6 % en septembre.

Cette inversion trouve son origine dans une inflation persistante, qui reste supérieure aux objectifs fixés par la Réserve fédérale, ainsi qu’un déficit public atteignant des sommets historiques.

Le niveau d’endettement des États-Unis est désormais si élevé que certains économistes redoutent une dégradation de leur note souveraine. Moody’s, l’agence de notation, pourrait retirer aux États-Unis leur prestigieux « triple A », la meilleure évaluation possible.

-

Une explosion de la dette mondiale

La dette mondiale a connu une hausse vertigineuse de plus de 12 000 Md$ au cours des trois premiers trimestres de l’année, atteignant un sommet historique de 322 900 Md$. Aux États-Unis, le déficit budgétaire s’est élevé à 1 800 Md$ pour l’exercice 2024, établissant un record inédit en dehors de la période exceptionnelle liée à la pandémie de COVID-19.

Par ailleurs, les projections relatives au coût de la dette américaine laissent entrevoir un avenir préoccupant : d’ici dix ans, un quart des recettes fiscales du pays pourrait être consacré au seul paiement des intérêts de cette dette.

États-Unis, une croissance financée par la dette ?

-

Donald Trump donne déjà le ton

L’imprévisible Donald Trump s’apprête à devenir, le 20 janvier prochain, le 47ᵉ président des États-Unis. Pour ce second mandat, l’homme d’affaires a déjà annoncé la couleur : il ambitionne de réduire drastiquement le rôle de l’État, d’alléger la fiscalité et de simplifier les réglementations qui pèsent sur les entreprises.

Sur la scène internationale, le président réélu entend renforcer davantage encore les rapports de force en faveur des États-Unis. Sa stratégie repose sur une approche résolument bilatérale, privilégiant des accords négociés au cas par cas avec chaque nation ou organisation, en lieu et place des compromis multilatéraux traditionnels.

Avant même de s’asseoir à la table des négociations, il adopte une posture offensive : il brandit la menace de droits de douane de 10 à 20 % sur toutes les importations, et jusqu’à 60 % sur les produits en provenance de Chine.

Pierre-Alexis Dumont, directeur des investissements chez Sycomore AM, apporte cependant un éclairage nuancé sur cette rhétorique martiale : « Donald Trump pourrait n’utiliser la menace de nouveaux droits de douane que comme un levier dans des négociations musclées, sans réelle intention de les appliquer, ou en les limitant à des proportions bien inférieures à celles annoncées. Une guerre commerciale ouverte et prolongée entre les États-Unis et la Chine reste, de ce fait, peu probable. »

-

Une économie toujours résiliente, mais explosion de l’endettement

Les récentes statistiques publiées aux États-Unis dressent le portrait d’une économie toujours vigoureuse. La production affiche une accélération supérieure aux prévisions, passant de +2,6 % à +3 % en rythme annuel. La confiance des petites et moyennes entreprises, mesurée par l’indice NFIB, rebondit de manière spectaculaire, grimpant de 93,7 à 101,7 points.

L’indice ISM des services pour décembre 2024 se révèle également meilleur qu’attendu, atteignant 54,1 contre un consensus établi à 53. Parallèlement, l’ISM manufacturier progresse davantage que prévu, passant de 48,4 à 49,3 sur la même période. Dans le secteur immobilier, les prix des maisons continuent leur ascension, enregistrant une hausse annuelle de 0,4 %.

Sur le marché de l’emploi, un atterrissage en douceur semble se profiler. La Réserve fédérale (FED) prévoit une légère augmentation du taux de chômage, qui pourrait atteindre 4,3 % en 2025. Le rapport JOLTS, quant à lui, témoigne d’un marché du travail encore dynamique, avec près de 8,1 millions d’offres d’emploi recensées en novembre, contre 7,84 millions le mois précédent.

L’un des sujets d’inquiétude majeurs reste toutefois l’endettement des ménages. Les défauts de paiement sur les cartes de crédit ont atteint 46 milliards de dollars sur les neuf premiers mois de 2024, soit un niveau inédit depuis 2010 et une augmentation de 50 % en un an. L’encours total des dettes de cartes de crédit atteint, lui aussi, un sommet historique de 1 166 milliards de dollars.

Néanmoins, l’endettement global des ménages demeure sous contrôle, avec un ratio dette/revenu de 82 %, inférieur à celui observé avant la pandémie de Covid-19 (86 %).

Enfin, les faillites d’entreprises connaissent une hausse de 8 % sur un an, atteignant des niveaux proches de ceux observés après la crise des subprimes.

-

La FED temporise

Les pressions inflationnistes continuent de peser sur l’économie. Le rapport sur l’indice des prix à la consommation pour le mois de novembre a révélé une augmentation de l’inflation de 2,7 % par rapport à la même période de l’année précédente (contre 2,6 % en octobre). Ce léger rebond démontre, hélas, que la lutte de la Réserve fédérale pour réduire les tensions sur les prix n’est pas encore achevée. Atteindre l’objectif de 2 % fixé par la Fed semble, en effet, un défi de taille.

Pourtant, la Fed a procédé à une troisième réduction de ses taux directeurs depuis septembre. Celle-ci a été de 0,25 point, ramenant les taux dans une fourchette comprise entre 4,25 % et 4,50 %.

Jerome Powell, président de la Réserve fédérale, a toutefois souligné que « cette décision a été difficile à prendre, mais nous avons jugé qu’elle était la bonne ». Autant dire que la probabilité de nouvelles baisses de taux à court terme par la banque centrale américaine semble désormais se réduire.

En 2025, la Fed devrait ainsi ralentir sa politique d’assouplissement, faute de visibilité quant à l’impact inflationniste des mesures envisagées par Donald Trump.

Le président de la Réserve fédérale d’Atlanta, Raphael Bostic, va même plus loin en déclarant : « Je pense que notre approche politique devra faire preuve de plus de prudence, car nous ne voulons pas réagir de manière excessive à un seul indicateur dans un environnement où les choses peuvent rebondir de manière significative. »

Europe : les pays moteurs en difficultés

Les services de la BCE prévoient une croissance de l’économie de la zone euro de seulement 0,7 % en 2024 et de 1,1 % en 2025.

-

Des indicateurs mal orientés

Au cours du troisième trimestre de 2024, le produit intérieur brut (PIB) de la zone euro a progressé de 0,4 % par rapport au trimestre précédent, selon les données publiées par Eurostat.

En ce qui concerne l’emploi, les chiffres restent globalement rassurants. Le taux de chômage est demeuré stable en novembre dans la zone euro, à 6,3 % de la population active, un niveau inchangé depuis août. Il en va de même pour le taux d’emplois vacants, qui s’est établi à 2,5 %, en légère diminution par rapport aux 2,6 % enregistrés au deuxième trimestre de 2024.

Cette stabilité se reflète également dans le secteur de la production industrielle, qui a connu une hausse de 0,3 % en octobre dernier par rapport au mois précédent.

Cependant, cette relative accalmie ne saurait dissimuler les nuages qui s’amoncellent au-dessus de la zone euro. Selon les premières estimations, celle-ci a enregistré un excédent de 6,8 Md€ dans ses échanges de biens avec le reste du monde en octobre 2024, mais cet excédent marque une diminution de près de 3 Md€ par rapport à l’année précédente.

Plus préoccupant encore, la confiance des acteurs économiques s’effondre inexorablement. L’indice de confiance des investisseurs Sentix, par exemple, a chuté de -12,8 à -17,5.

L’Indicateur de Sentiment Économique (ISE) de la zone euro a, quant à lui, enregistré une baisse significative, tombant à 93,7 en décembre 2024, son niveau le plus bas depuis novembre 2020, contre 95,8 en novembre, bien en deçà des prévisions qui étaient de 95,6. La dégradation de la confiance s’est particulièrement accentuée parmi les industriels (-14,1) et les consommateurs (-14,5).

-

La France voit rouge

Alors qu’elle représente 17 % du PIB de la zone euro, la France se trouve désormais à l’orée de la récession. De nombreux indicateurs témoignent du fort ralentissement de l’activité dans l’Hexagone.

Mais au-delà de la crise économique, le pays doit faire face à une instabilité politique qui semble loin d’être résolue. Le gouvernement dirigé par Barnier a chuté, incapable de faire adopter le budget 2025 en raison de l’impasse parlementaire. Et il paraît tout aussi difficile pour le nouveau gouvernement, formé sous l’égide de François Bayrou, d’obtenir un accord avant la fin du mois de mars.

Comme on pouvait s’y attendre, cette instabilité n’est guère appréciée des agences de notation. La première à réagir fut Moody’s, qui a décidé de rétrograder la note de la dette souveraine de la France, la faisant passer de Aa2 à Aa3. L’agence américaine a justifié cette décision en arguant que « les finances publiques du pays seront considérablement affaiblies au cours des prochaines années. La probabilité que le gouvernement à venir parvienne à réduire durablement l’ampleur des déficits budgétaires au-delà de l’année prochaine est désormais très faible. »

Selon les dernières prévisions de l’INSEE, la croissance du PIB français devrait se limiter à 0,2 % au premier et au deuxième trimestres de 2025.

Face à ce constat, la Banque de France a révisé à la baisse ses prévisions de croissance pour 2025 et 2026. Cette année, la croissance ne devrait pas dépasser 0,9 %, soit 0,3 point de moins que ses précédentes estimations. En 2026, les perspectives s’annoncent encore plus modestes, avec une prévision de croissance anémique de 1,3 %.

-

L’Allemagne, elle aussi en difficulté

De son côté, l’Allemagne semble également pouvoir éviter la récession cette année. Toutefois, la Banque fédérale d’Allemagne a elle aussi ajusté ses prévisions à la baisse, annonçant désormais une hausse de 0,2 % du PIB en 2025, contre 1,1 % dans ses dernières projections de juin. Pour 2026, la croissance attendue ne devrait pas dépasser 0,8 %, contre 1,4 % auparavant.

-

La BCE joue la carte de l’apaisement

La Banque centrale européenne (BCE) n’est pas aveugle. Elle ne saurait se résigner à observer, les bras croisés, le ralentissement de la zone euro, en particulier de ses économies majeures. En 2024, la BCE a ainsi décidé de procéder à quatre baisses successives des taux d’intérêt. Son principal taux, celui de la facilité de dépôt, qui s’élevait encore à 4 % en juin dernier, se situe désormais à 3 %.

Dès lors, les taux d’intérêt en zone euro s’approchent de ce seuil jugé « neutre » pour l’économie. « Si la diminution de l’inflation se confirme au cours des prochains trimestres, comme nous l’anticipons, il serait raisonnable de continuer à réduire les taux, sans relâcher l’effort, jusqu’à atteindre ce taux neutre d’ici l’été prochain », déclare François Villeroy de Galhau, gouverneur de la Banque de France. Ce taux, selon les estimations de la BCE, se situe en moyenne autour de 2 % en zone euro.

Ainsi, l’institution européenne pourrait abaisser ses taux jusqu’à un niveau proche de 2 % d’ici à l’été.

Une telle décision, selon lui, favoriserait « le financement optimal de l’économie, le recul du taux d’épargne des ménages, ainsi que la reprise du secteur immobilier ».

Toutefois, un bémol persiste : l’inflation en zone euro a fait un léger bond en décembre, atteignant 2,4 % sur douze mois, contre 2,3 % en novembre. Cette légère poussée a été alimentée en grande partie par une hausse modérée des prix de l’énergie.

La Chine : le spectre d’un grand ralentissement

L’économie chinoise poursuit son ralentissement. Il semble peu probable que l’objectif de 5 % de croissance soit atteint en 2024. Le Fonds monétaire international (FMI) prévoit en effet une expansion de l’économie chinoise limitée à 4,8 % pour l’année à venir.

-

Un ralentissement structurel ?

En Chine, les ventes de détail ont déçu en novembre, n’affichant qu’une croissance de 3 % en rythme annuel, loin des 5 % espérés.

Les investissements, bien que toujours en hausse, sont également inférieurs aux attentes, progressant de 3,3 % contre 3,5 % anticipé.

Côté production, le secteur industriel a enregistré une performance solide (+5,4 % en rythme annuel), tout comme le secteur des services (+4,7 %).

Autre point positif, la confiance des directeurs d’achats s’est améliorée en décembre, offrant une agréable surprise dans le secteur des services, où l’indice PMI a bondi de 50 à 52,2. En revanche, dans le secteur manufacturier, l’indicateur est resté quasi stable, passant de 50,3 à 50,1. Néanmoins, la consommation reste atone.

Les exportations demeurent un des principaux moteurs de la croissance, représentant 2 points au troisième trimestre, sous l’effet d’une nette baisse des prix.

Pour mieux saisir l’ampleur des difficultés actuelles de l’économie chinoise, Wilfried Galand, directeur stratégiste chez Montpensier Finance, souligne : « La Chine est capable de produire à elle seule 90 % des batteries au lithium, 120 % des climatiseurs, et même 140 % des panneaux solaires demandés dans le monde ! Pourtant, malgré un rythme d’exportation soutenu – le pays représentant 14 % des exportations mondiales de biens – cela ne suffit pas, et plus de 30 % des entreprises industrielles du pays enregistrent des pertes. »

-

Le moral des acteurs économiques au plus bas ?

Ces difficultés se reflètent également dans le secteur immobilier, qui peine à sortir de la crise dans laquelle il est plongé. Les mesures annoncées en octobre par le gouvernement chinois n’ont semble-t-il pas produit les effets escomptés. Les ventes de nouveaux logements ont chuté de 17,1 % au troisième trimestre, tout comme les prix, qui ont reculé de 6 % sur la même période.

Wilfried Galand se montre par ailleurs prudent lorsqu’il s’agit d’évaluer la situation économique de la Chine : « Le moral des ménages et des entreprises privées reste faible. Les enquêtes auprès des directeurs d’achat du secteur manufacturier flirtent depuis l’été avec les seuils de contraction, les salaires stagnent et le chômage des jeunes a repris sa hausse, atteignant plus de 19 % malgré la révision méthodologique opérée cet été. »

-

Un nouveau plan de relance pour convaincre les marchés financiers ?

Conscients des défis auxquels le pays fait face, ainsi que des éventuelles complications que pourrait engendrer le retour au pouvoir de Donald Trump, les dirigeants chinois ont d’ores et déjà annoncé un nouveau cycle de soutien économique pour l’année 2025.

Le Politburo sous la direction du président Xi Jinping a pris l’engagement d’adopter une politique monétaire « modérément souple » en 2025, une décision qui laisse présager de nouvelles baisses des taux d’intérêt et la fin d’une stratégie jugée « prudente ».

Certains analystes prévoient que Pékin pourrait augmenter le déficit budgétaire à hauteur de 3 % lors de la session parlementaire annuelle qui se tiendra en mars. Toutefois, à ce jour, le Politburo n’a pas encore divulgué d’objectifs économiques précis ni de mesures détaillées qui pourraient être mises en œuvre.

Selon Lisheng Wang, analyste chez Goldman Sachs China : « L’assouplissement budgétaire portera principalement la responsabilité de stabiliser la croissance, mais sa composition sera probablement bien différente des cycles passés, mettant davantage l’accent sur la consommation, la production de haute technologie et la gestion des risques, plutôt que sur les investissements traditionnels dans l’infrastructure et l’immobilier. »

Les convictions de Scala Patrimoine sur les marchés financiers

Le bilan des marchés financiers

-

Un mois de décembre décevant …

En décembre, les marchés financiers ont offert un tableau contrasté. Les places boursières des économies développées ont marqué une pause.

L’indice MSCI Monde a enregistré un repli de 2,6 %, témoignant de prises de bénéfices et d’une prudence accrue face aux incertitudes pesant sur les orientations monétaires de l’année à venir. Aux États-Unis, le S&P 500 a reculé de 2,5 %, affecté par une révision des attentes concernant la politique monétaire de la Réserve fédérale.

En Europe, le MSCI Europe hors Royaume-Uni a également terminé en territoire négatif, reflétant des perspectives économiques assombries. En revanche, l’Asie a fait preuve d’une plus grande résilience, notamment en Chine, où les marchés ont bénéficié de nouvelles mesures de relance, et au Japon, qui a affiché une progression notable de 4,3 % en monnaie locale, soutenu par un yen affaibli et des réformes économiques structurelles.

Enfin, les marchés financiers émergents se sont globalement mieux comportés que leurs homologues des pays développés, portés par des flux financiers positifs, notamment en direction de Taïwan.

-

… mais une année 2024 remarquable

En 2024, les marchés financiers ont offert une performance remarquable, reflétant l’absence de récession, bien que marqués par des dynamiques régionales contrastées.

Aux États-Unis, la domination fut éclatante. Le S&P 500 a enregistré une progression spectaculaire de +25 %, propulsé par la vigueur des grandes entreprises technologiques et une économie résiliente, affichant une croissance moyenne trimestrielle du PIB de 2,6 %.

En Europe, en revanche, les marchés financiers ont affiché une performance plus modeste (+8,1 %), freinés par la faiblesse persistante du secteur manufacturier et des turbulences politiques en France et en Allemagne.

En Asie, les actions chinoises ont connu un net rebond en fin d’année (+19,8 %), porté par une série d’annonces gouvernementales visant à stimuler la demande intérieure. Le Japon, quant à lui, a vu ses indices progresser de +20,5 %, soutenus par des réformes structurelles ambitieuses et une inflation maîtrisée.

Les marchés financiers émergents ont enregistré une hausse de +8,1 %, grâce aux solides performances de l’Inde et de Taïwan. Cependant, l’Amérique latine s’est trouvée en retrait, peinant à suivre le rythme de ses homologues.

Les marchés actions

En Europe, les valorisations boursières apparaissent nettement plus attractives qu’aux États-Unis, étant situées sous leur moyenne historique.

-

Des situations économiques contrastées

La Banque centrale européenne (BCE) semble appelée à poursuivre la réduction de ses taux à un rythme plus soutenu que celui de la Réserve fédérale américaine (Fed). Elle bénéficie, en effet, d’une inflation désormais proche de son objectif cible et de l’apaisement des craintes d’un retour d’un rebond inflationniste. Cette politique pourrait, en théorie, constituer un levier pour dynamiser l’investissement en Europe.

Toutefois, les perspectives pour 2025 laissent entrevoir une croissance robuste outre-Atlantique, bien que légèrement atténuée par rapport à 2024. Les prévisions placent ainsi la progression de l’économie américaine au-delà de 2 %, tandis que celle de l’Europe devrait plafonner autour de 1 %.

Cette divergence illustre l’exceptionnalisme économique des États-Unis, porté par une politique budgétaire audacieusement expansionniste, favorable à l’investissement, malgré la persistance de taux directeurs élevés. En revanche, l’Europe demeure bridée par une rigueur budgétaire renforcée, limitant ainsi ses capacités d’action pour stimuler son activité économique.

-

Une concentration de la performance des marchés financiers sur les grandes valeurs technologiques

La vigueur de la consommation américaine et la robustesse de l’investissement, stimulées par une baisse de la fiscalité et une intensification de la déréglementation, incitent à privilégier cette région malgré des niveaux de valorisation élevés. Bien que l’été ait marqué un certain recul dans la concentration des performances, initialement dominées par les grandes valeurs technologiques américaines, ces dernières ont su maintenir leur avance et surperformer le marché en fin d’année.

Cependant, les mesures pro-business et propices à la croissance pourraient également profiter à d’autres segments, en particulier aux petites et moyennes capitalisations, davantage tournées vers le marché domestique. En revanche, l’Europe demeure entravée par des défis politiques locaux et des tensions géopolitiques, invitant à la prudence vis-à-vis de la zone euro. Et ce, malgré les espoirs placés dans un assouplissement monétaire à venir et des valorisations attractives. Enfin, la nouvelle coalition gouvernementale en Allemagne est attendue avec intérêt, notamment pour sa capacité potentielle à impulser une dynamique d’investissement renouvelée dans le pays.

-

Des actions américaines toujours privilégiées

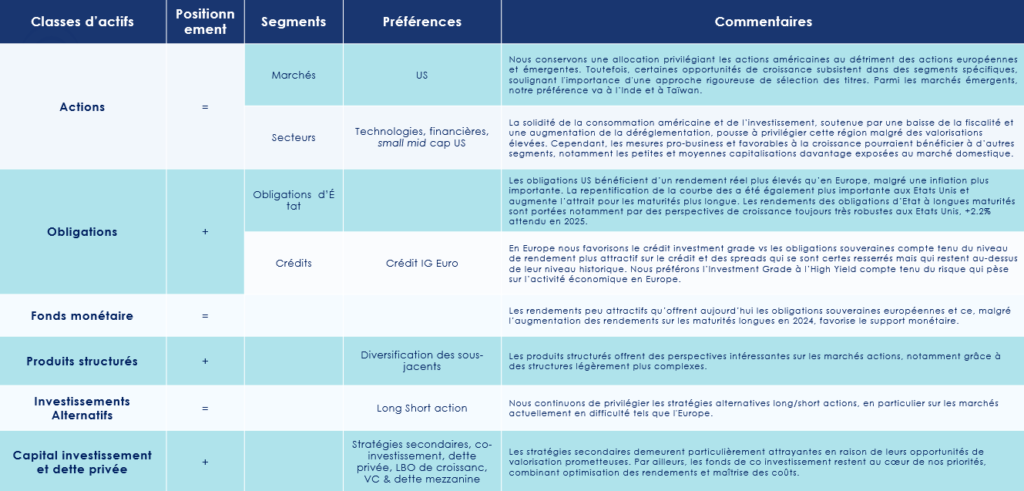

Dans ce contexte, nous maintenons une allocation privilégiant les actions américaines, au détriment de leurs homologues européennes et émergentes. Néanmoins, certaines opportunités de croissance subsistent au sein de segments spécifiques, rappelant l’importance d’une approche rigoureuse et ciblée dans la sélection des titres.

Parmi les marchés émergents, notre préférence se porte sur l’Inde et Taïwan, deux économies que nous jugeons capables de continuer à attirer des flux d’investissements significatifs dans la région. À l’inverse, nous demeurons prudents vis-à-vis de la Chine, où la crise persistante du secteur immobilier assombrit l’horizon économique. De surcroît, les risques associés à une politique commerciale agressive, que Donald Trump semble vouloir intensifier, pourraient constituer un frein supplémentaire à la dynamique chinoise.

Toutefois, cette situation pourrait pousser le gouvernement chinois à intensifier ses mesures de relance économique, notamment en stimulant la demande intérieure. Les récentes données macroéconomiques laissent entrevoir quelques signes d’amélioration, avec notamment une légère reprise du moral des acteurs dans le secteur des services. Ces évolutions pourraient, à moyen terme, ouvrir la voie à des perspectives plus encourageantes pour l’économie chinoise.

Les marchés financiers obligataires

La hausse des taux d’intérêt observée au cours du dernier trimestre, en particulier aux États-Unis, traduit les inquiétudes face à une pression inflationniste grandissante, potentiellement exacerbée par les politiques commerciales et migratoires que l’administration Trump pourrait mettre en place.

Cette dynamique ouvre une nouvelle opportunité d’investissement intéressante dans le domaine des obligations. Nous réaffirmons ainsi notre position favorable envers cette classe d’actifs, tout en prenant soin de considérer les disparités existantes et en maintenant des préférences spécifiques selon les segments du marché obligataire.

-

La dette souveraine

Les obligations américaines offrent un rendement réel plus élevé que celles d’Europe, et ce, malgré une inflation plus importante. La pente de la courbe des taux s’est également inversée de manière plus marquée aux États-Unis, ce qui accentue l’attrait pour les maturités longues.

Les rendements des obligations d’État à long terme sont soutenus, en particulier, par des perspectives de croissance toujours solides aux États-Unis, avec une prévision de +2,2 % pour 2025. Toutefois, il convient de rester vigilant face à la volatilité des taux, qui devrait demeurer élevée, notamment en raison des effets inflationnistes potentiels induits par la politique commerciale et migratoire envisagée par Donald Trump. La récente hausse des taux à long terme aux États-Unis pourrait être perçue comme une occasion d’achat, offrant des valorisations plus attractives.

Dans ce contexte, nous privilégierons actuellement les placements monétaires aux obligations souveraines européennes. Bien que cette solution reste une option d’attente, en raison de la tendance baissière des taux directeurs de la BCE, les rendements peu stimulants des obligations souveraines européennes – et ce, malgré l’augmentation des rendements à long terme en 2024 – rendent les placements monétaires plus avantageux.

-

La dette corporate

Les taux de défaut devraient demeurer en deçà de la moyenne historique. Notre attention se concentre principalement sur la robustesse des bénéfices des entreprises ainsi que sur l’évolution de la situation économique en Europe.

Bien que les rendements du crédit aient enregistré une baisse en 2024, le portage restera avantageux en 2025, avec des niveaux de rendements réels positifs.

Le marché européen

En Europe, nous privilégions le crédit investment grade par rapport aux obligations souveraines, en raison du rendement plus attractif offert par le crédit et des spreads qui, bien qu’ayant diminué, demeurent supérieurs à leurs niveaux historiques. Ainsi, nous favorisons l’Investment Grade à l’High Yield, au regard des risques pesant sur l’activité économique européenne.

Le segment de la dette à haut rendement peut être envisagé comme une source de diversification sur les marchés financiers permettant d’optimiser le rendement attendu. Toutefois, il convient de privilégier les durées courtes, inférieures à deux ans, ainsi que les notations de crédit élevées. L’absence de perspective de récession pour 2025 demeure favorable à ces entreprises, mais la sensibilité du segment à haut rendement à une dégradation de l’activité économique européenne reste plus marquée que pour les entreprises les mieux notées.

Le marché américain

Aux États-Unis, au regard des perspectives de croissance solides et de la robustesse des bilans des entreprises américaines les mieux notées, soutenues par une politique fiscale avantageuse, les spreads devraient demeurer serrés. Le risque baissier concernant les valorisations du crédit investment grade américain reste faible. En outre, les perspectives favorables pour le dollar en 2025, avec un différentiel de taux d’intérêt en faveur des taux américains, suggèrent que le portage sur des niveaux de rendements attractifs pourrait être bénéfique.

Concernant le segment à haut rendement, nous restons prudents, en raison des risques haussiers liés à une possible remontée des taux en cas de retour de l’inflation aux États-Unis, ce qui serait défavorable aux sociétés les plus fragiles.

Les obligations financières ont été l’un des segments obligataires les plus performants en 2024 sur les marchés financiers, continuant de servir des rendements plus attractifs que le reste de la classe investment grade. La dette financière subordonnée émise par de grandes banques investment grade s’avère particulièrement attractive. Une prime de risque est offerte en contrepartie d’un risque plus élevé (le remboursement dépendant de celui des autres créanciers), mais ce risque reste soigneusement maîtrisé pour des émetteurs de qualité, dont les bilans ont été renforcés par le durcissement continu de la réglementation bancaire.

Les marchés financiers alternatifs

Dans le cadre de nos stratégies de gestion prudente, nous continuons de privilégier les approches alternatives long/short sur les actions, en particulier dans des marchés actuellement en difficulté, tels que l’Europe. Ces stratégies se révèlent particulièrement adaptées pour naviguer dans un contexte d’incertitude, offrant à la fois une protection contre les baisses et un potentiel de surperformance dans des conditions de marché complexes.

En permettant aux gérants de tirer parti des inefficiences du marché, les stratégies long/short offrent la possibilité de prendre des positions longues sur des actions sous-évaluées et des positions courtes sur celles jugées surévaluées. Cette flexibilité s’avère cruciale dans des environnements volatils, car elle permet une décorrélation par rapport aux indices traditionnels.

Les produits structurés

Véritables alternatives aux marchés financiers classiques, les produits structurés offrent la possibilité de s’exposer à une diversité de marchés tout en personnalisant le niveau de risque et les rendements cibles. La récente hausse des taux observée au cours des deux derniers mois a largement profité aux produits adossés à des sous-jacents obligataires, permettant de capter des opportunités de rendement qui se révèlent souvent plus attractives que celles d’une exposition directe aux marchés obligataires.

De surcroît, ces produits structurés ouvrent des perspectives intéressantes sur les marchés actions, notamment grâce à des structures plus complexes. Ils représentent ainsi une alternative pertinente pour les investisseurs désireux de s’exposer aux actions tout en atténuant la volatilité propre à cette classe d’actifs. Cette flexibilité en fait une solution stratégique de choix pour diversifier et optimiser un portefeuille dans le contexte actuel.

Les actifs non cotés : Private Equity et Private Debt

L’intérêt croissant des investisseurs institutionnels pour les actifs non cotés persiste, même dans un contexte économique marqué par des incertitudes. Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2024, oriente également les flux de capitaux vers des fonds désormais plus accessibles au grand public.

-

Un horizon qui s’éclaire

Bien que le marché fasse preuve d’une certaine prudence, notamment en raison des incertitudes politiques et économiques, nous demeurons confiants quant au potentiel du private equity. Les stratégies secondaires, en particulier, continuent d’attirer l’attention en raison de leurs opportunités de valorisation prometteuses. Par ailleurs, les fonds de co-investissement, toujours au cœur de nos priorités, offrent une combinaison subtile d’optimisation des rendements et de maîtrise des coûts.

Les stratégies de dette privée, telles que la dette mezzanine et le growth buyout, gagnent en popularité pour accompagner les entreprises en phase de croissance. De plus, le capital-risque, particulièrement dans les secteurs technologiques et ceux liés à la transition énergétique, connaît un renouveau, offrant ainsi des perspectives enthousiasmantes pour les startups innovantes.

-

L’allocation conseillée

Pour exploiter pleinement le potentiel des investissements non cotés tout en maîtrisant les risques, nous recommandons une stratégie diversifiée et résolument orientée vers le long terme. Cette approche comprend :

– Des stratégies secondaires, gages de stabilité et de rendements solides.

– Une exposition au capital-risque, visant des opportunités à fort rendement dans des secteurs à la pointe de l’innovation.

– Des investissements dans le LBO (Leveraged Buyout), permettant de tirer parti de l’effet de levier.

– Le growth equity, qui offre la possibilité de profiter de la croissance d’entreprises matures et prometteuses.

– La dette mezzanine, avec ses taux attractifs, comme un outil essentiel de diversification.

Face aux évolutions constantes de l’environnement économique, cette allocation vise à allier performance et gestion proactive des risques. Nous restons vigilants quant à l’évolution du marché, tout en capitalisant sur les opportunités qu’il offre, en particulier dans les secteurs stratégiques tels que la santé et la transition énergétique.

encore plus

d’articles.