Un rapport inédit lève le voile sur les frais des produits d’épargne

Dans l’univers de l’épargne, les frais jouent un rôle crucial. Aux côtés des classes d’actifs sélectionnées, des zones géographiques ciblées, de la stratégie du gérant ou encore de l’horizon de placement, ils constituent un levier essentiel – sinon décisif – de performance.

Le législateur ne s’y est d’ailleurs pas trompé.

Conscient de cet enjeu, le Comité consultatif du secteur financier (CCSF) s’est vu confier une nouvelle mission : suivre l’évolution des performances et des frais des produits d’épargne financière. Cette initiative s’est concrétisée par la publication du tout premier rapport de l’Observatoire des produits d’épargne financière (OPEF), un document inédit qui dresse un état des lieux clair des politiques tarifaires des acteurs du secteur.

Une tendance à la baisse…

Le rapport met en lumière une dynamique favorable pour les épargnants : la baisse progressive des frais sur les fonds français se poursuit, dans le sillage des tendances observées par l’ESMA à l’échelle européenne. Ainsi, si l’on prend les frais récurrents moyens des fonds actions « monde », ceux-ci sont passés de 1,78 % (moyenne annualisée entre 2014 et 2023) à 1,15 % en 2023.

Une évolution saluée par Guillaume Lucchini, fondateur du multi family office Scala Patrimoine : « À long terme, une étude sénatoriale avait démontré que près de la moitié de la performance d’un placement peut être engloutie par les frais. Voir ces derniers reculer est donc une excellente nouvelle pour les épargnants. L’essor des ETF et des fonds indiciels a contraint les sociétés de gestion à revoir leur copie. Et c’est aussi notre rôle, en tant que professionnels du patrimoine, d’intégrer les frais comme critère clé dans nos recommandations. »

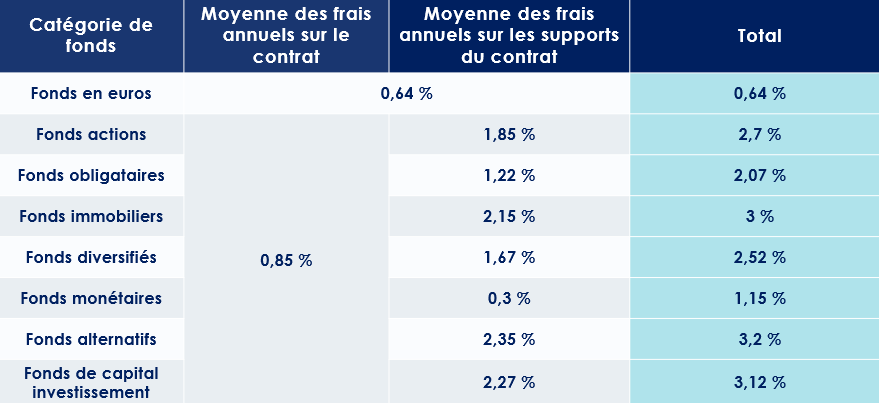

Un empilement de frais toujours déséquilibré

Si la baisse globale est réelle, l’architecture tarifaire des produits reste complexe, et parfois déséquilibrée.

Trois grandes catégories de frais se dégagent :

– Frais d’entrée

Prélevés à chaque versement, ces frais ponctuels sont principalement pratiqués par les établissements bancaires. Leur impact est d’autant plus pénalisant que l’horizon d’investissement est court. En 2023, la moyenne des frais d’entrée est de 0,75 % pour les fonds en euros, et 0,55 % pour les unités de compte. Toutefois, certains acteurs appliquent des taux bien supérieurs, pouvant dépasser les 2 %.

– Frais de contrat

Ces frais récurrents rémunèrent notamment l’assureur pour la gestion du contrat. En 2023, ils s’élèvent en moyenne à 0,64 % pour les fonds en euros, et 0,85 % pour les unités de compte.

– Frais liés aux supports d’investissement

Ils varient selon la nature du support (gestion libre, pilotée, profilée…). D’après une enquête de France Assureurs, les frais sur supports UC en gestion libre sont, en 2023, inférieurs de 0,37 point de pourcentage à ceux des autres modes de gestion. En moyenne, les fonds en unités de compte présentent des frais récurrents de 1,62 %.

Une géographie des frais contrastée

Les frais varient considérablement selon les types de fonds :

– Fonds actions : la moyenne est de 1,85 % par an. Les fonds investis aux États-Unis sont les moins coûteux (1,48 %), tandis que les fonds actions France petites et moyennes capitalisations culminent à 2,09 %.

– Fonds obligataires : de 1,62 % en moyenne, avec des extrêmes allant de 0,63 % (obligations euro court terme) à 1,63 % (obligations émergentes).

– Fonds diversifiés : les frais oscillent entre 1,23 % (profil prudent Europe) et 1,98 % (profil équilibré Europe). Notons que 95 % des encours se situent dans une fourchette de 0,3 % à 3 %.

– Fonds monétaires : les frais sont, en moyenne, de 0,3 %.

– ETF (fonds indiciels) : comme attendu, les frais sont plus faibles. Entre 0,15 % pour les actions américaines et 0,56 % pour les petites/moyennes capitalisations européennes. Côté obligataire, entre 0,18 % et 0,49 % selon les zones géographiques.

Cette très grande disparité des frais entre les assureurs et les sociétés de gestion, ainsi que la part allouée aux intermédiaires qui commercialisent les contrats traduit le manque de transparence du marché. Guillaume Lucchini dénonce, à ce titre, un modèle économique fondé sur l’opacité : « Une grande partie du marché repose sur un empilement de frais cachés, qui donnent aux épargnants l’illusion de la gratuité. À l’inverse, nous prônons une transparence totale : aucun frais sur les contrats ou placements, uniquement des honoraires de conseil. C’est simple, clair et aligné avec les intérêts du client. »

PER : un produit à succès… mais coûteux

Le Plan d’Épargne Retraite (PER) séduit : avec plus de 11 millions de titulaires et 120 milliards d’euros d’encours, son succès est indéniable. Pourtant, derrière cette façade se cache un point noir : des frais souvent plus élevés que ceux de l’assurance-vie.

En 2023, les frais d’entrée sur UC atteignent 1,81 % pour les PER, contre 0,55 % pour l’assurance-vie. Idem pour les frais de gestion : 0,91 % pour les PER contre 0,85 % pour l’assurance-vie. Guillaume Lucchini s’en inquiète : « Les avantages fiscaux du PER ont conduit certains acteurs à en profiter pour alourdir la facture. Heureusement, quelques contrats conservent des frais mesurés, mais il faut les chercher. »

Produits structurés : une boîte noire tarifaire

Enfin, le rapport évoque la montée en puissance des produits structurés, dont les encours ont plus que doublé entre 2021 et 2024, pour atteindre 146 milliards d’euros. Mais derrière cette croissance se cache une opacité problématique : l’OPEF n’a pas pu identifier les frais réels, ces derniers étant souvent intégrés dans les mécanismes complexes des formules de calcul.

« Dans certains contextes bien définis, ces produits peuvent être pertinents », tempère le fondateur de Scala Patrimoine. « Mais leur structure de frais est parfois illisible. Certains acteurs n’hésitent pas à en gonfler les coûts. C’est pourquoi nous privilégions une approche directe avec les salles de marché et une facturation fondée uniquement sur des honoraires clairs. »

Rapport de l’Observatoire des produits d’épargne financière

encore plus

d’articles.