Nouvelle taxe sur les holdings patrimoniales : ce que change la loi de finances 2026

Après des mois de débats tendus et de négociations à huis clos, la loi de finances pour 2026 a finalement été promulguée le 19 février 2026, avant d’être publiée au Journal officiel le lendemain. Pour parvenir à ce compromis budgétaire, le gouvernement a engagé sa responsabilité en recourant à l’article 49-3 de la Constitution.

Saisie dans la foulée, le Conseil constitutionnel a validé le texte sans réserve majeure. Celui-ci ne relevant « aucun grief d’inconstitutionnalité » à l’encontre des mesures adoptées. Parmi elles, une disposition retient tout particulièrement l’attention des investisseurs : l’instauration d’une nouvelle taxe ciblant les holdings dites patrimoniales.

Si cette mesure est désormais actée, elle n’est toutefois pas définitivement à l’abri de remises en cause. Une question prioritaire de constitutionnalité (QPC) ou un recours devant les juridictions européennes pourrait encore conduire à son aménagement, voire à son retrait. En attendant d’éventuelles évolutions, Scala Patrimoine décrypte les contours d’un dispositif qui doit encore être précisé par l’administration fiscale.

Un cadre législatif stabilisé

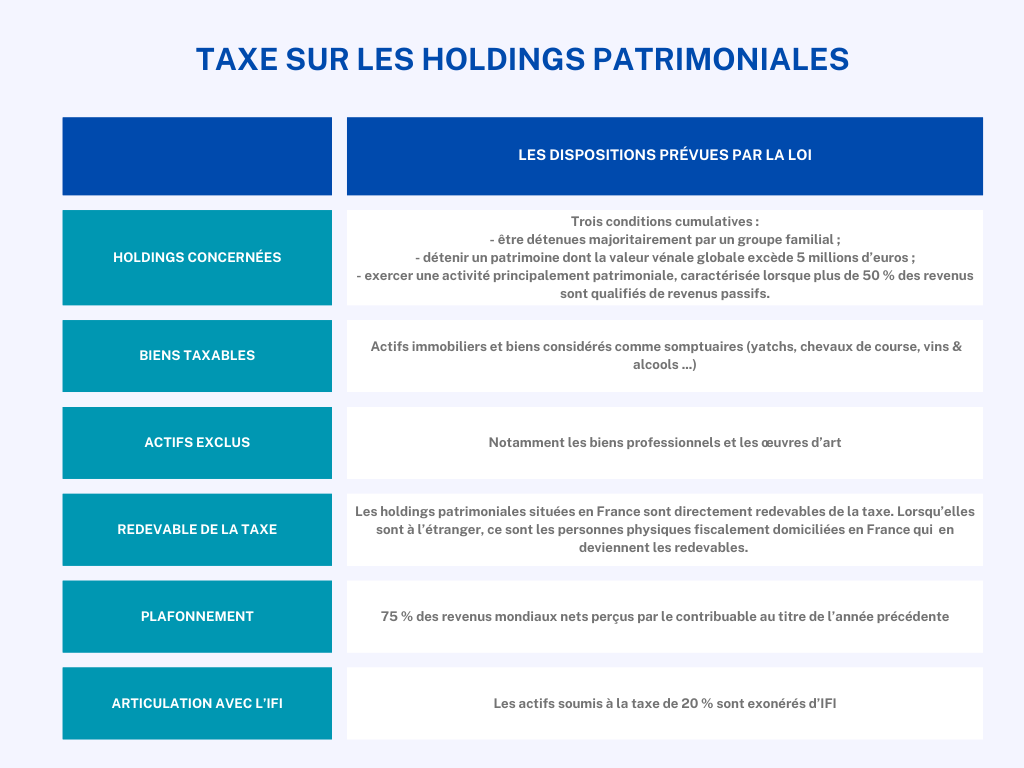

L’article 7 de la loi de finances pour 2026 introduit, au nouvel article 235 ter C du Code général des impôts, une taxe annuelle de 20 % assise sur la valeur vénale de certains actifs non professionnels détenus par des holdings patrimoniales.

Le périmètre final de la mesure est toutefois sans commune mesure avec l’ambition initiale du projet de loi. Les premières versions visaient 10 000 structures détenant plus de 5 M€ d’actifs, pour un rendement de 900 M€. Depuis, le dispositif a été considérablement recentré. Désormais, seules certaines catégories de biens dits « somptuaires » sont concernées, pour un rendement budgétaire attendu d’environ 100 M€.

Quelles holdings patrimoniales sont concernées ?

La taxe cible exclusivement les sociétés françaises répondant cumulativement à trois critères :

– être détenues majoritairement par un groupe familial ;

– détenir un patrimoine dont la valeur vénale globale excède 5 millions d’euros, tous actifs confondus (financiers, immobiliers, etc.), et non pas uniquement ceux entrant dans l’assiette de la taxe ;

– exercer une activité principalement patrimoniale, caractérisée lorsque plus de 50 % des revenus sont qualifiés de revenus passifs.

Relèvent notamment de cette catégorie les dividendes, intérêts, loyers, redevances, produits de cession d’actifs ou de droits d’auteur. À l’inverse, les revenus issus d’une gestion centralisée de trésorerie de groupe sont expressément exclus.

Une assiette volontairement ciblée sur les biens « non productifs »

Le champ d’application de la taxe est strictement limité. Parmi biens ciblés figurent :

– les biens affectés à la chasse ou à la pêche ;

– les véhicules de tourisme, yachts, bateaux de plaisance, aéronefs et autres moyens de transport non affectés à une activité professionnelle ;

– les bijoux et métaux précieux, sauf lorsqu’ils sont exploités dans un cadre culturel ou muséal ouvert au public ;

– les chevaux de course ou de concours ;

– les vins et alcools ;

– Les logements dont la personne physique contrôlante se réserve la jouissance, ou qui sont occupés à titre gratuit, loués à un prix manifestement inférieur au marché ou dans des conditions fictives.

En revanche, Les biens professionnels sont exclus, totalement ou partiellement, de l’assiette taxable. Dès lors qu’ils sont effectivement affectés à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libéral

S’agissant des actifs immobiliers, la loi autorise la déduction de certaines dettes contractées pour leur acquisition, sous conditions strictes. Sont notamment admis les emprunts bancaires amortissables, certains prêts in fine et les comptes courants d’associés, dès lors qu’ils ne résultent pas de montages à finalité principalement fiscale.

Comme le souligne Guillaume Lucchini : « Les structures immobilières soumises à l’IS peuvent être directement concernées. La mise à disposition de logements à des proches, notamment à des loyers inférieurs au marché, devient un risque majeur. »

Intervenant sur B Smart TV, le fondateur du multi family office indépendant rappelle : « Il s’agit avant tout d’un dispositif complémentaire à l’arsenal anti-abus existant. Nous avons toujours insisté auprès de nos clients sur la nécessité de louer leurs biens à des prix de marché, dans le respect de l’esprit de la loi. »

Il est, par ailleurs, essentiel de rappeler que les œuvres d’art ont été retirées du champ d’application de la taxe.

Modalités d’imposition et exclusions

La taxe est calculée sur la valeur vénale des actifs concernés, au taux forfaitaire de 20 %. En revanche, les biens effectivement affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale sont totalement ou partiellement exclus de l’assiette taxable. La trésorerie est, quant à elle, expressément exclue.

Les holdings patrimoniales françaises sont directement redevables de la taxe. Cette dernière n’étant pas déductible de leur résultat imposable à l’impôt sur les sociétés.

L’objectif affiché est clair : limiter les stratégies d’optimisation consistant à piloter artificiellement le revenu imposable via des structures patrimoniales.

« Les holdings patrimoniales correctement structurées, avec des actifs exploités à des conditions de marché et une documentation solide, ne sont pas concernées. Cette réforme ne pénalise pas la détention patrimoniale en tant que telle, elle sanctionne son usage dévoyé. » abonde le fondateur de Scala Patrimoine.

Le cas particulier des holdings patrimoniales étrangères

Lorsque la holding est établie hors de France mais contrôlée par une ou plusieurs personnes physiques fiscalement domiciliées en France, ce sont ces dernières qui deviennent redevables de la taxe.

Dans ce cas, l’assiette n’est pas constituée par la valeur globale des actifs de la société. Mais par la fraction correspondant à la participation détenue par le contribuable. Une exonération demeure toutefois possible si ce dernier démontre que le choix de la structure étrangère ne poursuit pas un objectif principalement fiscal.

Autre élément favorable : les impôts étrangers de nature similaire peuvent être imputés sur la taxe française, à proportion de la participation détenue. Enfin, la taxe est plafonnée à 75 % des revenus mondiaux nets perçus par le contribuable au titre de l’année précédente.

Articulation de la taxe sur les holdings patrimoniales avec l’IFI : une règle de non-cumul

La nouvelle taxe étant susceptible de se cumuler avec l’impôt sur la fortune immobilière (IFI), le législateur a prévu une règle de neutralisation. Les actifs soumis à la taxe de 20 % sont ainsi exonérés d’IFI, au titre de l’exercice clos avant le 1er janvier concerné.

Un calendrier laissant place à l’anticipation

La mesure s’applique aux exercices clos à compter du 31 décembre 2026. Ce qui laisse de facto aux structures concernées plusieurs mois pour se mettre en conformité.

La première étape consistera donc à cartographier précisément les actifs détenus par les holdings et à qualifier leur usage. Cette analyse permettra d’identifier rapidement les biens susceptibles d’entrer dans le champ de la taxe. Des réorganisations ciblées pourront ensuite être envisagées : sortie d’actifs de la holding, réaffectation à une activité professionnelle ou ajustement des conditions d’exploitation.

Pour Guillaume Lucchini, la portée concrète du dispositif reste limitée. « Ce nouveau texte n’aura, très concrètement, aucune conséquence pour nos clients. Il s’agit avant tout d’une mesure politique, destinée à rassurer une partie de l’électorat. Dans les faits, elle vise des situations caricaturales et marginales de détournement de la holding patrimoniale. »

LOI n° 2026-103 du 19 février 2026 de finances pour 2026

encore plus

d’articles.