Produits structurés : l’affaire Stellantis révèle les dérives du décrément

La chute des valorisations de certains produits structurés adossés à Stellantis a provoqué de vives réactions dans le monde de la gestion patrimoniale. Plus encore que les difficultés du constructeur automobile, cette séquence met en lumière la commercialisation massive de produits complexes, parfois distribués de manière quasi aveugle par certains cabinets de gestion de patrimoine, sans réelle maîtrise du risque sous-jacent.

Selon Les Échos, près de 2,5 milliards d’euros auraient été collectés à l’échelle mondiale entre 2023 et 2024 sur des produits structurés adossés à Stellantis. Un montant considérable.

Retour sur une affaire qui remet au premier plan deux sujets récurrents. L’absence d’indépendance dans le conseil et l’utilisation massive d’indices synthétiques à décrément.

Qu’est‑ce qu’un produit structuré à décrément ?

Très présents dans les allocations d’actifs, les produits structurés sont des instruments financiers émis par des banques, mêlant une composante obligataire et des produits dérivés, notamment des options. Leur rendement dépend de l’évolution d’un actif sous‑jacent – une action dans le cas présent – avec, selon les cas, une protection partielle ou totale du capital à l’échéance.

Lorsqu’il est correctement conçu, ce type de placement peut présenter un véritable intérêt patrimonial, en permettant d’ajuster avec finesse le couple rendement/risque selon le profil de l’investisseur.

On distingue principalement deux catégories de produits structurés :

– les produits à sous‑jacent classique ;

– les produits à sous‑jacent à décrément, qu’il soit exprimé en pourcentage ou en points fixes.

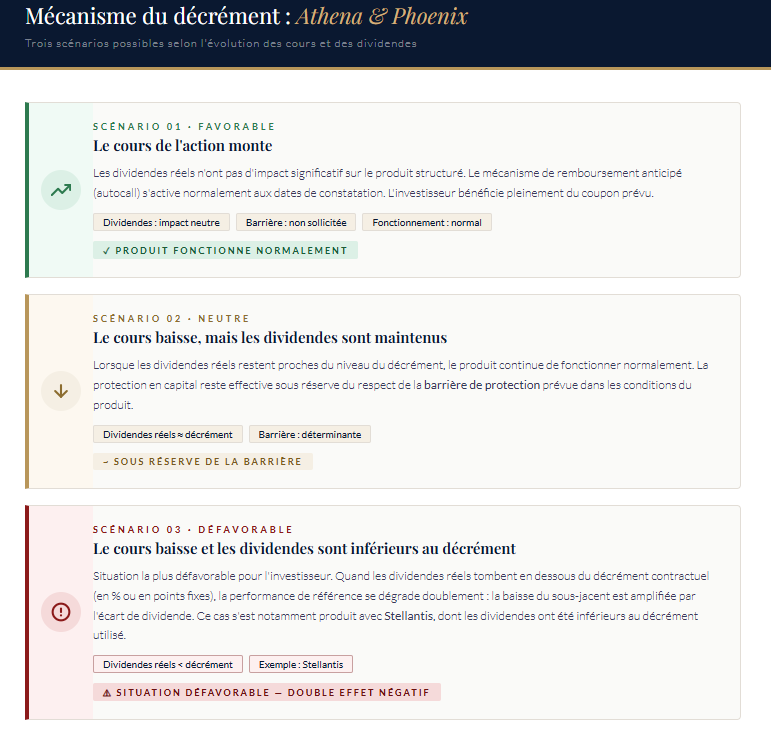

Le décrément est un paramètre intégré dans le calcul d’un indice synthétique représentant une performance théorique combinant cours de l’action et un dividende forfaitaire. Concrètement, il correspond à un dividende fixe prélevé de manière régulière sur l’indice, indépendamment des dividendes réellement versés par les sociétés concernées.

Pour simplifier, ce mécanisme provoque une érosion progressive de l’indice synthétique via un montant fixe prélevé chaque année, par exemple 5% ou 5 euros. Ce système ignore les dividendes effectivement distribués par les sociétés du panier, au profit de ce dividende théorique.

C’est précisément là que réside le décalage : le dividende retenu dans la formule du produit ne correspond plus nécessairement au dividende réellement distribué par l’entreprise.

Les incidences du décrément pour les parties prenantes

L’objectif du décrément est avant tout technique : rendre plus stable et prévisible une composante du sous‑jacent qui, par nature, est variable. Pour l’émetteur, ce mécanisme facilite la couverture des risques (hedging) et simplifie les hypothèses de modélisation.

Et puisque le risque porté par la banque émettrice est réduit, celle‑ci peut proposer un coupon légèrement supérieur.

En échange, c’est l’investisseur final qui assume le risque lié à l’évolution des dividendes, ainsi qu’à l’effet d’érosion continue du décrément sur l’indice synthétique.

Décrément fixe et décrément en pourcentage

Un autre élément mérite une attention particulière : l’évolution progressive des mécanismes utilisés par les banques. Le décrément en pourcentage a peu à peu laissé place au décrément fixe en points.

Avec un décrément en pourcentage, la même proportion est retranchée chaque année, par exemple 5%. La ponction augmente donc lorsque l’indice progresse et diminue lorsqu’il recule, mais elle reste proportionnelle à son niveau.

Le décrément fixe en points fonctionne différemment : le même montant absolu est retiré chaque année sur le niveau de l’indice synthétique – par exemple 50 points d’indice – quel que soit le niveau atteint. Ce montant ne s’ajuste pas à la performance du sous‑jacent.

« Dans les faits, le décrément en points devient beaucoup plus pénalisant lorsque l’indice baisse fortement, alors que le décrément en pourcentage pèse davantage dans les marchés haussiers. » explique Francesco Baiano, chargé d’investissement au sein du multi family office indépendant Scala Patrimoine.

Autrement dit, l’utilisation d’un décrément fixe accentue l’effet de ciseau lorsque le sous‑jacent traverse une phase de difficulté, car la même ponction annuelle représente une part croissante de la valeur résiduelle de l’indice.

Les risques inhérents aux indices synthétiques à décrément

Sur le papier, le mécanisme paraît technique. En pratique, il peut devenir redoutable.

Car l’investisseur ne suit plus uniquement l’évolution réelle du titre : il subit également une hypothèse artificielle intégrée dès la conception du produit, incarnée par le dividende théorique du décrément.

Tant que le dividende réel reste proche du décrément retenu, l’écart demeure relativement invisible. Le système semble fonctionner sans heurt.

Mais lorsque le dividende baisse – ou disparaît totalement comme c’est le cas cette année pour Stellantis – le décrément, lui, continue de s’appliquer jusqu’à l’échéance du produit.

C’est à ce moment que le mécanisme devient particulièrement destructeur : l’indice synthétique continue de s’éroder, tandis que la situation économique réelle – et le dividende réel – de l’entreprise se dégradent.

Le décrément agit ainsi en permanence, mais son effet devient particulièrement marquant en phase de baisse du cours et de compression du dividende, amplifiant la perforation théorique du produit par rapport au comportement observable du sous‑jacent.

Le cas Stellantis

Pendant plusieurs années, Stellantis cochait toutes les cases du sous-jacent idéal pour des produits de type Athena ou Phoenix. Un nom connu du grand public, une capitalisation importante, une liquidité élevée, une volatilité forte et surtout un dividende historiquement généreux, avec un rendement supérieur à 7,5 %.

Les pertes les plus sévères ont concerné les produits intégrant Stellantis comme sous-jacent à décrément. Car le mécanisme avait fixé dès l’origine un niveau de dividende théorique, alors même que le constructeur a drastiquement réduit puis supprimé son dividende.

Entre 2024 et 2025, celui-ci est passé de 1,55 euro à 0,68 euro, avant d’être suspendu en février dernier.

Le problème est que le décrément, lui, continue de s’appliquer jusqu’à l’échéance des produits, dans une fourchette comprise entre 1,34 et 1,55 euro selon les structures.

« Dans le cas de Stellantis, ce point a été déterminant. Le dividende a été fortement réduit, puis supprimé en 2026. Mais certains produits continuaient d’appliquer un décrément », observe Francesco Baiano.

Le mécanisme amplifie alors mécaniquement les pertes en marché baissier. Le découplage entre le dividende réel et le dividende théorique retenu dans la formule accentue brutalement l’« effet ciseau ».

Les formules de type « worst of »

Stellantis était également très présente dans des paniers de titres utilisant des formules dites « worst of ».

« Dans ce type de construction, la performance finale dépend de la valeur la moins performante du panier. Autrement dit, même si plusieurs titres résistent correctement, une chute marquée d’une seule valeur peut détériorer l’ensemble du produit. » explique le chargé d’investissement de Scala Patrimoine.

Or Stellantis occupait fréquemment cette place. « Une dégradation marquée de Stellantis pouvait ainsi suffire à détériorer le résultat global, même si les autres composantes résistent mieux. Cette caractéristique accentue le risque lorsque le sous-jacent devient l’élément dominant de la performance défavorable. »

Un rebond encore possible ?

Le titre Stellantis s’est progressivement effondré en Bourse. L’action, qui évoluait entre 12 et 27 euros en 2023 et 2024, a touché un point bas à 5,51 euros le 20 mars dernier. Elle évolue désormais autour de 6,58 euros.

Dans un environnement de marché aussi dégradé, les mécanismes de décrément peuvent accélérer les pertes et provoquer des décotes extrêmes sur le marché secondaire.

Résultat, certaines valorisations se sont effondrées à des niveaux parfois inférieurs à 10 % du nominal, avec, dans certains cas, des pertes dépassant 99 % selon les structures et les dates d’émission.

Francesco Baiano nuance toutefois : « Il est encore possible, en théorie, pour certains investisseurs de récupérer leur mise. Mais il ne faut pas se faire trop d’illusions. Sur un produit Stellantis à décrément, récupérer son capital suppose désormais un rebond très important du sous-jacent et dans des proportions souvent bien supérieures à ce que laisse penser la seule lecture du cours de Bourse. »

Le problème n’est donc pas uniquement la chute d’un titre. Il réside aussi dans une structuration qui peut fragiliser l’investisseur dès l’origine.

Les risques liés aux conflits d’intérêts

-

Une gestion du risque mise à mal

Les produits structurés reposant sur une seule valeur continuent de se commercialiser très facilement. Renault, Kering, Crédit Agricole, Engie, Pernod Ricard, Edenred, Société Générale, BNP Paribas… et donc Stellantis. Les mêmes noms reviennent régulièrement dans les émissions mono-sous-jacent.

Mais cette pratique soulève une question essentielle : celle de la gestion du risque.

« Un produit structuré construit sur une seule entreprise n’offre pas la diversification d’un grand indice. Et lorsque la situation de cette entreprise se dégrade, les conséquences peuvent rapidement devenir incontrôlables », avertit Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine.

La diffusion de ces produits a été massive. Selon Structured Retail Products, en France, plus de 2 300 produits structurés sont aujourd’hui liés à l’action Stellantis.

Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, estime : « On parle beaucoup de la chute des valorisations de certains produits structurés indexés sur Stellantis. Mais le vrai sujet n’est pas Stellantis. Le vrai sujet, c’est le risque qui a été transféré à l’investisseur final. Pendant trop longtemps, des produits complexes ont été distribués avec des mécanismes insuffisamment expliqués. Et derrière un packaging rassurant, une question demeure : l’intérêt du client était-il réellement au centre de la réflexion des conseillers ? »

Pour lui, une allocation patrimoniale sérieuse ne peut pas reposer sur des paris concentrés. Elle doit avant tout s’appuyer sur une gestion rigoureuse du risque.

Car, bien souvent, lorsqu’un rendement paraît exceptionnel, le risque l’est aussi.

-

La nécessité d’opter pour un conseil véritablement indépendant

Surtout que les produits structurés adossés à la valeur étaient souvent commercialisés avec des rétrocommissions parfois supérieures à 10 %. Des frais annuels pouvaient également s’ajouter, directement intégrés au produit ou liés à l’enveloppe d’investissement.

Interrogé par le journal Le Figaro sur le sujet, Guillaume Lucchini a rappelé que « le problème n’était pas tant le produit, qui est sans doute mauvais, mais surtout qu’il ait été distribué autant. »

La conviction de Scala Patrimoine est donc claire : la transparence n’est pas un confort, mais une exigence. Notre multi-family office applique ainsi une rémunération totalement transparente, dénuée de conflits d’intérêts.

« Nous ne percevons aucune rétrocommissions. Nous appliquons une rémunération à 100 % en honoraires, qui permet ainsi d’aligner nos intérêts sur ceux de nos clients. » insiste Guillaume Lucchini.

Pour conclure Francesco Baiano rappelle que « chez Scala, nous ne proposons jamais de produits structurés adossés à des titres vifs. Nous privilégions la diversification des indices plutôt que la dynamique idiosyncratique d’une seule action. Nous sommes particulièrement critiques vis-à-vis des paniers de titres vifs en worst of, qui reflètent la performance du titre le moins performant. De la même manière, nous n’utilisons pas de structures à décrément, plus confortables pour les émetteurs mais pénalisantes pour la performance des produits ».

encore plus

d’articles.