Assurance-vie, PER : le vrai coût de votre épargne en 2025

L’épargne des Français coûte cher. Pas forcément là où on le croit, pas toujours de façon visible, mais elle coûte cher. Derrière les contrats d’assurance-vie, les plans d’épargne retraite ou les PEA, une mécanique tarifaire complexe grignote, année après année, les rendements.

Le législateur l’a compris. En étendant les compétences du Comité consultatif du secteur financier (CCSF), il lui a confié une mission de surveillance des frais et de la performance des produits d’épargne financière.

De cette décision est né l’Observatoire des produits d’épargne financière (OPEF), sobrement intitulé « Transparence, pédagogie et information au service des épargnants ». Nous en sommes à la deuxième édition. Et le périmètre impressionne : près de 2 132 milliards d’euros d’épargne financière passés au crible, répartis entre contrats d’assurance-vie, plans d’épargne retraite individuels (PERin), comptes-titres ordinaires, plans d’épargne en actions (PEA et PEA-PME).

Frais d’épargne : qui les perçoit et comment sont-ils répartis ?

Avant d’entrer dans les chiffres, il faut comprendre l’anatomie des prélèvements.

-

Qui prélève et perçoit les frais ?

Deux acteurs se partagent la mise. D’un côté, le producteur – assureur, mutuelle, banque ou société de gestion – qui perçoit sa rémunération en contrepartie de la conception, de la structuration et de la gestion du produit. De l’autre, le distributeur – banque, courtier ou conseiller en gestion de patrimoine – qui touche, le plus souvent, des rétrocessions prélevées directement sur les frais du produit.

C’est précisément ce deuxième circuit qui pose problème.

Guillaume Lucchini, fondateur de Scala Patrimoine, un multi-family office dont le modèle repose à 100 % sur les honoraires, ne mâche pas ses mots : « Le système des rétrocessions est, à mon sens, dangereux pour les épargnants, car c’est la société de gestion et/ou l’assureur qui rémunère directement le conseiller en gestion de patrimoine en échange de la vente de ses produits. On comprend dès lors très bien la perversité potentielle du système, où le conseiller peut avoir intérêt à vendre les produits qui le rétribuent le mieux. Et je ne parle même pas des groupes bancaires ou assureurs, qui n’ont d’intérêt qu’à vendre les produits maison, naturellement plus gourmands en frais. Lorsqu’on audite les portefeuilles de clients de grands groupes bancaires, il n’est pas rare de voir des contrats investis à près de 80 % dans des fonds maison. »

Un chiffre qui en dit long. Il entre en contradiction frontale avec l’un des principes cardinaux de la gestion de patrimoine : diversifier non seulement ses actifs, mais aussi les sociétés de gestion auprès desquelles l’épargnant investit son capital.

-

Frais sur versements, frais de gestion, rétrocessions : comment ça fonctionne ?

Les frais se déclinent en trois grandes familles.

– D’une part, les frais ponctuels, au premier rang desquels figurent les frais d’entrée, de sortie et d’arbitrage ;

– D’autre part, les frais récurrents, prélevés périodiquement sous forme de frais de gestion ;

– Enfin, les frais conditionnels, enfin, tels que les frais de surperformance.

Le piège est classique : les frais les plus élevés ne sont pas toujours les plus lisibles. La question de la transparence tarifaire est donc essentielle.

Pour Guillaume Lucchini : « Le débat ne doit pas seulement porter sur le montant des frais, mais aussi sur leur transparence. Des frais clairement présentés créent la confiance, permettent aux épargnants de comparer les accompagnements qui leur sont proposés et de prendre leur décision en toute sérénité. C’est tout l’intérêt du travail mené par l’Observatoire des produits d’épargne financière (OPEF), qui participe à rendre le marché plus lisible et plus vertueux. »

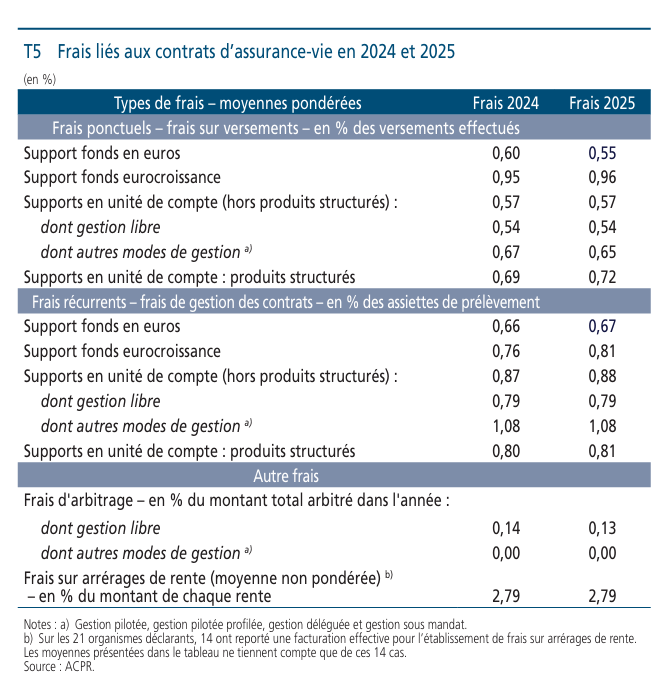

Frais assurance-vie : les chiffres du rapport de l’OPEF décryptés

L’assurance-vie reste le placement préféré des Français, et de loin. Mais derrière la familiarité du produit se cache une architecture tarifaire qu’il vaut mieux connaître : frais sur versement, frais de gestion et frais d’arbitrage.

-

Les frais sur versement

Les frais perçus sur les versements effectués s’établissent en moyenne à :

– 0,55 % pour les fonds en euros ;

– 0,57 % pour les unités de compte ;

– 0,72 % pour les produits structurés.

Ces frais sont globalement stables, voire en légère baisse pour les fonds en euros, dont le niveau moyen passe de 0,60 % à 0,55 %. La plus forte hausse concerne les produits structurés : les frais sur versement atteignent en moyenne 0,72 % en 2025, contre 0,69 % en 2024, soit une augmentation de 3 points de base.

-

Les frais de gestion

En 2025, les frais de gestion annuels moyens des contrats d’assurance-vie s’établissent à :

– 0,67 % pour les fonds en euros ;

– 0,80 % pour les unités de compte en gestion libre ;

– 1,08 % pour les unités de compte relevant d’un autre mode de gestion (gestion pilotée, profilée ou sous mandat) ;

– 0,81 % pour les produits structurés.

Les niveaux observés demeurent globalement stables. Les écarts d’une année sur l’autre restent limités, ce qui traduit une relative stabilité de la politique tarifaire des assureurs.

-

Les frais d’arbitrage

Les frais d’arbitrage restent limités. En moyenne, ils représentent 0,13 % du montant des opérations.

PER : des frais jusqu’à 2,6 fois plus élevés qu’en assurance-vie

Les chiffres du plan d’épargne retraite individuel (PERin) racontent une tout autre histoire. Dans l’ensemble, les frais y sont sensiblement plus élevés que dans les contrats d’assurance-vie.

-

Les frais sur versement

En 2025, les frais moyens sur les versements s’élèvent à :

– 1,09 % pour le fonds en euros ;

– 1,51 % pour les unités de compte ;

– 1,76 % pour les produits structurés.

Les auteurs du rapport le soulignent sans détour : le niveau de facturation du PERin est nettement supérieur à celui observé en assurance-vie, dans des proportions variant de deux à 2,6 fois selon les supports d’investissement.

-

Les frais de gestion

Les frais de gestion confirment cet écart.

Ils s’établissent en moyenne à :

– 0,76 % pour les fonds en euros ;

– 0,91 % pour les unités de compte ;

– 0,94 % pour les produits structurés.

Une légère amélioration est toutefois observable sur les fonds en euros, dont les frais reculent d’un point de base.

En matière d’arbitrage, le PERin fait en revanche mieux que l’assurance-vie : les frais moyens ressortent à 0,07 %, contre 0,13 % pour cette dernière, soit près de deux fois moins.

Il existe par ailleurs une catégorie de frais que beaucoup d’épargnants ignorent : les frais sur arrérages de rente, prélevés à chaque échéance de versement.

Ils couvrent des coûts très spécifiques – gestion des paiements, déclarations fiscales, prise en compte des options de réversion – et s’élèvent en moyenne à 2,20 % du montant de chaque rente en 2025, contre 2,19 % un an plus tôt. Sur les 21 assureurs interrogés par l’ACPR, 14 déclarent appliquer ce type de frais.

Guillaume Lucchini ne dissimule pas son agacement face à ces niveaux tarifaires. « Le plan d’épargne retraite étant un placement à très long terme, avec un horizon bien souvent supérieur à dix ou quinze ans, les épargnants sont peut-être moins sensibilisés à la politique tarifaire. Or les sociétés de gestion et les compagnies d’assurance, mais aussi les intermédiaires, se montrent très gourmandes sur les frais appliqués. Une bonne partie du monde de la gestion de patrimoine et de la gestion d’actifs vit grassement de ce placement. C’est vraiment dommageable, tant la place de ces contrats est essentielle dans le paysage financier. »

Le vent tourne du côté des frais de gestion des fonds

Sur les supports d’investissement sous-jacents, la dynamique est différente et plus encourageante. Sous la pression des ETF, de la prise de conscience progressive des épargnants et du travail mené par plusieurs acteurs pour améliorer la transparence tarifaire, les frais de gestion des sociétés de gestion s’orientent désormais à la baisse.

En 2025, la moyenne pondérée des coûts récurrents des fonds en unités de compte s’établit à 1,60 %, en recul de 2 points de base par rapport à 2024. L’amplitude demeure toutefois très large : de 0,29 % en moyenne pour les fonds monétaires à 2,50 % pour les fonds de capital-investissement.

-

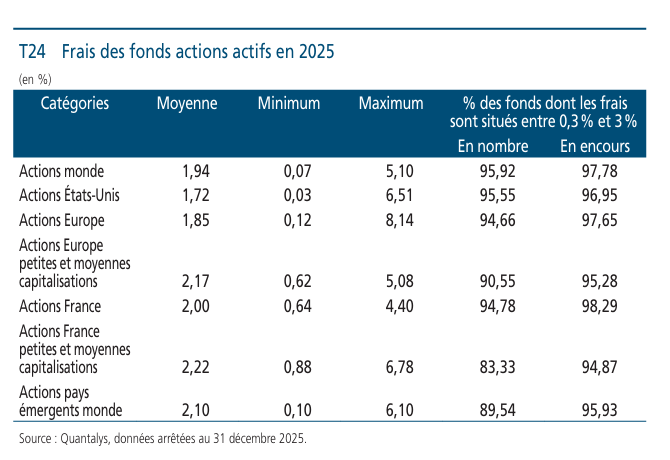

Les fonds actions

Les ETF actions – qui représentent désormais 10 % des encours des unités de compte actions – affichent des coûts moyens de seulement 0,29 %, contre 1,80 % pour les fonds actions classiques. Un différentiel qui ne passe plus inaperçu et qui explique, en grande partie, la montée en puissance de la gestion passive.

Du côté des fonds actions actifs, les frais varient sensiblement selon les marchés :

– 1,72 % pour les fonds investis sur les actions américaines ;

– 2,22 % pour les fonds exposés aux petites et moyennes capitalisations françaises.

Comme l’expliquent les auteurs du rapport : « Ces niveaux de frais reflètent plusieurs facteurs. D’une part, l’expertise requise du gérant, la liquidité plus ou moins réduite des marchés. Et d’autre part, la complexité des stratégies mises en œuvre et la rareté des actifs suivis. Ces éléments expliquent notamment pourquoi les fonds de petites et moyennes capitalisations présentent des frais plus élevés, compte tenu des spécificités de cette classe d’actifs et de son mode de gestion. »

Des arguments recevables, mais que les épargnants ont tout intérêt à examiner avec attention.

-

Les autres gestions

Les fonds obligataires affichent des niveaux de frais compris entre 0,68 % pour les obligations en euros à court terme et 1,64 % pour les obligations des pays émergents.

De leurs cotés, les fonds diversifiés se situent entre 1,38 % et 1,85 %. Les fonds monétaires restent les supports les moins coûteux du marché, avec des frais moyens de 0,10 %.

Conclusion : ce que les épargnants doivent retenir du rapport de l’OPEF

Ces chiffres ne doivent pas, pour autant, conduire les épargnants à rechercher systématiquement les frais les plus faibles. Certains coûts peuvent être justifiés par la nature du produit, la qualité de la gestion ou l’accompagnement proposé.

Mais ils rappellent une évidence : les frais doivent être compris, comparés et intégrés dans la décision d’investissement.

Car sur le long terme, quelques dixièmes de points de frais supplémentaires peuvent peser lourdement sur la performance finale d’un placement. « L’enjeu n’est donc pas de supprimer tous les frais, mais de savoir précisément ce qu’ils rémunèrent, et de ne jamais les subir aveuglément. » conclut le fondateur du multi-family office indépendant.

Source : Rapport annuel de l’Observatoire des produits d’épargne financière, 2026

encore plus

d’articles.