Aurélien Florin

Kings League : 63 M$ pour conquérir le monde du divertissement sportif

Les principaux enseignements

- La Kings League révolutionne le football en proposant un format pensé pour les nouveaux usages numériques, plus spectaculaire.

- La levée de fonds de 63 millions de dollars menée en début d’année par Alignment Growth doit permettre à la Kings League d’accélérer son développement.

- Avec des ambitions de développement aux États-Unis et en Asie, la Kings League entend poursuivre son expansion mondiale.

Francesco Totti, Ronaldinho, Eden Hazard… Trois noms qui ont fait vibrer des stades entiers, de Rome à Barcelone, de Lille à Paris, et des millions de supporters à travers le monde. Aujourd'hui encore, le public prend plaisir à les voir enchaîner dribbles et gestes de génie. Mais cette fois, ce n'est plus sur les pelouses des grands championnats : c'est sur celles de la Kings League.

La Kings League ? C’est cette compétition de football à sept imaginée par Gerard Piqué, sous l'impulsion de sa société Kosmos. En quelques années, le projet a pris une ampleur considérable. Dernière illustration en date : une levée de fonds de 63 millions de dollars (Journal L'Equipe) menée par le fonds américain Alignment Growth. Depuis 2023, plus de 100 millions de dollars ont ainsi été réunis pour accélérer le déploiement international d'un modèle conçu, dès le premier jour, pour les usages du streaming et des plateformes numériques.

Pour comprendre les ressorts de cette ascension fulgurante, les équipes de Scala Patrimoine sont donc allées à la rencontre d'Emmanuel Seugé, fondateur et managing partner de Cassius, investisseur historique de la Kings League.

Le football nouvelle génération

Tout commence en 2022. Porté par l'ancien international espagnol Gerard Piqué, un projet prend forme. sortir des sentiers battus du football traditionnel et inventer un format taillé pour les nouvelles habitudes de consommation sportive. Des rencontres plus courtes, des récits centrés sur les personnalités et des scénarios de match toujours plus spectaculaires.

Emmanuel Seugé, dont le fonds d'amorçage Cassius est basé à Atlanta et investit dans le sport, le divertissement et les plateformes digitales, se souvient des prémices du dossier : « Cela faisait plusieurs années que l'on voyait émerger des ligues sportives privées, principalement aux États-Unis. Des compétitions indépendantes, entièrement contrôlées par leurs organisateurs, où la ligue détient aussi bien les droits d'image que le modèle économique. Il s’agit d’un modèle plus prévisible et plus scalable pour le sport, ce qui le rend, en conséquence, plus intéressant financièrement. Et surtout, le potentiel de développement est immense. »

Dans cette configuration, les entrepreneurs et les investisseurs gardent en effet la main sur les règles et le fonctionnement, qu'ils peuvent faire évoluer à tout moment.

« Rien à voir avec les sports traditionnels, encadrés par des fédérations. Il y a un véritable esprit start-up. C'est cette liberté qui change tout », abonde Emmanuel Seugé. Ces dernières années, de nombreuses ligues privées ont ainsi vu le jour, notamment dans le pickleball, le volley-ball, le snowboard ou encore le padel.

C'est dans ce contexte qu'une première levée de fonds de 40 millions d'euros s'est bouclée en 2023, avec Cassius en tant que premier investisseur. En 2024, l'ont rejoint Left Lane Capital, société de capital-risque internationale, ainsi que Fillip, la holding de l'entrepreneur mexicain Alberto Fasja.

Des créateurs et influenceurs comme ambassadeurs

L'idée de départ de la Kings League est simple. Les jeunes ne regardent plus 90 minutes d’un match de football traditionnel. Ils regardent des highlights, à travers des vidéos de dix ou quinze secondes sur TikTok ou Instagram. C’est cette opportunité que la Kings League cherche à saisir.

Pour Emmanuel Seugé, la réussite de la Kings League tient à un diagnostic simple sur les usages des jeunes générations et à un pari sur les créateurs de contenu : « Il fallait donc réinventer la manière de raconter ce sport. Dans le format imaginé par la Kings League, il se passe quelque chose toutes les deux minutes. Une quinzaine de règles inédites viennent volontairement casser le rythme classique du jeu : des cartes secrètes, des joueurs jokers, des rebondissements permanents. Dès le départ, tout a été pensé pour le digital et le mobile. »

Autre élément décisif : dès le lancement, les fondateurs ont voulu associer des créateurs de contenu en leur donnant la propriété de leurs équipes. En retour, ces personnalités deviennent les premiers ambassadeurs de la compétition.

Gérard Piqué, un entrepreneur hors norme ?

« À mes yeux, c'est un véritable coup de génie », explique Emmanuel Seugé. Avant de se pencher sur l'intérêt suscité auprès des plus jeunes : « Cela garantissait une audience dès le premier jour. Quand des créateurs suivis par trois, cinq ou parfois dix millions d'abonnés sur Twitch ou YouTube parlent de leur équipe, ils touchent immédiatement un public considérable. C'est une ressource extrêmement précieuse. Par ailleurs, ces créateurs n’apportent pas seulement leur audience : ils reçoivent une véritable équipe, deviennent propriétaires et sont pleinement investis dans le succès du projet. »

Sur la figure fondatrice de la ligue, l'investisseur ne tarit d'ailleurs pas d'éloges : « Gerard Piqué est un entrepreneur hors normes, un visionnaire. Qu'un joueur ayant évolué à un tel niveau - champion du monde, triple vainqueur de la Ligue des champions - soit capable d'exceller ensuite dans le business et la création, c'est extrêmement rare. »

Un modèle économique déjà rentable

Le succès d'audience - 150 millions d'heures de streaming en direct et 13 milliards d'impressions sur les réseaux sociaux en 2025, pour un public dont 85 % a moins de 35 ans - s'est traduit par un modèle économique structuré.

Celui-ci est fondé sur les partenariats, le sponsoring, le merchandising et la billetterie.

« Aujourd'hui, près de 80 % des revenus proviennent du sponsoring », confirme le fondateur de Cassius.

Adidas et le Crédit Agricole, notamment, font partie des partenaires, avec des montants très significatifs, comparables à ceux du sport professionnel.

« À cela s'ajoutent les recettes de billetterie. Les événements organisés au Camp Nou de Barcelone (80 000 billets vendus), au Metropolitano de Madrid (60 000 billets vendus) ou encore au stade Azteca, à Mexico, ont rencontré un immense succès populaire. Enfin, il y a les revenus liés à l'audience générée sur YouTube, Twitch et les autres plateformes. À terme, rien n'empêche la Kings League de conclure des accords avec de grands diffuseurs internationaux », précise Emmanuel Seugé.

Aujourd'hui, la Kings League compte environ 170 collaborateurs.

Alignment Growth mène un tour de table de 63 millions de dollars

En février 2026, la Kings League a annoncé un nouveau tour de table de 63 millions de dollars (Journal Les Echos), mené par le fonds américain Alignment Growth, avec la participation des actionnaires historiques : Left Lane, Kosmos, Bolt Ventures, Cassius ainsi qu’Antifund, fondé par Jake Paul, qui deviendra le premier propriétaire d’équipe aux États-Unis. Ce nouveau financement porte à plus de 160 millions de dollars le total levé par la ligue depuis sa création et doit accélérer son expansion internationale.

Le marché le plus performant est sans conteste l'Amérique du sud, tant en matière d’audience que de revenus de sponsoring, en particulier au Brésil et au Mexique. Le Brésil connaît un succès spectaculaire, avec notamment Neymar comme propriétaire d'une équipe. L'écosystème local est solide, les partenaires sont puissants et l'audience est immense.

Interrogé sur l'ambition mondiale du projet, Emmanuel Seugé livre ainsi une géographie précise des relais de croissance. « L'Europe fonctionne également très bien. Même si la concurrence y est beaucoup plus forte sur le terrain des contenus, ce qui impose d'innover en permanence. Les États-Unis et l'Asie constitueront les prochains grands relais de croissance. Ce type de format y trouvera naturellement sa place, dans des marchés très sensibles à l'entertainment, aux célébrités et au spectacle. Autant d'éléments qui sont au cœur de l'ADN de la Kings League. »

Poursuivre l'expansion internationale

Sur les leviers de développement futurs, entre croissance organique et opérations de croissance externe. « La chaîne de valeur du sport est immense. Aujourd'hui, la Kings League occupe une position de leader sur son segment. La croissance reposera notamment sur la poursuite du développement organique, en exportant son modèle vers d’autres sports, par exemple. La Kings League n'est pas encore implantée en Asie ni en Afrique et s'apprête à se lancer aux États-Unis. Le terrain de jeu est presque sans limite. » estime le fondateur de de Cassius.

Fidéliser un public volatil

Reste une question qui taraude régulièrement les observateurs du secteur : la Kings League vise-t-elle à concurrencer le football classique ?

Emmanuel Seugé balaie l'hypothèse, tout en esquissant une vision plus large de l'économie de l'attention. « Une concurrence avec le football traditionnel ? Gerard Piqué rappelle souvent que le football restera toujours le sport roi. La Kings League n'a pas vocation à le remplacer, mais à proposer autre chose. Nous sommes convaincus que, dans un monde où l'intelligence artificielle dégagera progressivement du temps libre en améliorant la productivité, le contenu et les événements en direct feront partie des secteurs auxquels les gens consacreront le plus de temps… et d'argent. L'idée est donc d'offrir un format complémentaire du football traditionnel. Plus rapide, plus facile à consommer, plus innovant, avec une dimension spectaculaire assumée. »

Une Kings League qui se développerait aux côtés des championnats traditionnels, en s'appuyant sur des clubs ou des villes ? « Rien n'est off the table, comme on dit », nous répond Emmanuel Seugé.

Reste, pour la ligue, un défi de fond. Transformer l'effet de curiosité en fidélité durable auprès d'une audience jeune et volatile. Un point sur lequel Emmanuel Seugé ne se fait guère d'illusions. « Une fois l'effet de curiosité passé, le véritable défi sera de fidéliser une génération dont l'attention reste particulièrement volatile. Il faudra sans cesse se réinventer. »

Ce que le projet de loi Relance Logement prévoit pour les investisseurs immobiliers

Les principaux enseignements

- Le projet de loi Relance Logement assouplit les conditions d'accès au dispositif fiscal Jeanbrun.

- Les propriétaires de logements classés F ou G pourraient les remettre en location, à condition de s'engager à réaliser des travaux de rénovation.

- Malgré des avancées réelles, le texte ne convainc pas les professionnels du patrimoine.

La reprise du marché immobilier est-elle déjà compromise ? Alors que les banques semblaient enfin disposées à rouvrir les vannes du crédit, le secteur retombe dans ses travers. Rien qu'à Paris, les transactions reculent de 24 % en 2026. La faute à un contexte international qui s'est brutalement tendu. Mais aussi à un rebond des taux d'intérêt que personne n'avait vraiment anticipé. Et si les acheteurs disposent aujourd'hui de marges de négociation élargies, les vendeurs, eux, s'accrochent à des prix qui résistent encore à la logique du marché.

Le résultat est donc sans appel. En dix ans, les Français ont perdu en moyenne 25 m² de pouvoir d'achat immobilier. Une érosion silencieuse, aggravée par un ralentissement marqué de la construction neuve qui prive le marché des volumes dont il aurait besoin pour respirer.

C'est dans ce contexte sous tension que le ministre de la Ville et du Logement, Vincent Jeanbrun, a présenté un projet de loi visant la relance et la décentralisation du logement.

Le texte a déjà franchi l'étape du Sénat. Comme le relève Les Echos, il sera examiné par l'Assemblée nationale en septembre. Parmi les mesures les plus directement lisibles pour les propriétaires et les investisseurs : un assouplissement notable des règles d'interdiction de location des logements énergivores et une réforme du dispositif de défiscalisation Jeanbrun.

Dispositif Jeanbrun : un assouplissement du cadre fiscal de l'investissement locatif privé ?

« Nous avons fixé un cap clair, celui de produire deux millions de logements d'ici 2030. Mais aussi bâtir le cadre de vie qui les accompagne. » L'ambition affichée par Vincent Jeanbrun est considérable. Pour la concrétiser, le ministre mise notamment sur l’assouplissement du dispositif fiscal baptisé à son nom. L'objectif fixé ? Faire sortir de terre 50 000 logements locatifs privés supplémentaires par an.

-

Le statut du bailleur privé, mode d'emploi pour le logement en France

Le Pinel a tiré sa révérence en 2025. Pour le remplacer, le législateur a imaginé un autre mécanisme de défiscalisation, disponible depuis le 21 février 2026. Le dispositif Jeanbrun permet d'investir dans l'immobilier locatif - ancien comme neuf - en bénéficiant d'un traitement fiscal plus avantageux. La contrepartie : les loyers doivent rester abordables, c'est-à-dire plafonnés.

L'investisseur peut, en effet, déduire de ses revenus locatifs une fraction du prix d'acquisition, mais aussi l'ensemble des charges attachées à la location - travaux, intérêts d'emprunt, taxe foncière - et imputer le déficit ainsi constitué sur son revenu global. Dans l'ancien, l'éligibilité est conditionnée à la réalisation de travaux, histoire de contribuer à la rénovation d'un parc immobilier vieillissant.

-

Ce que le Sénat a assoupli

Le projet de loi initial prévoyait d'abaisser le seuil minimal de travaux de 30 % à 20 % du prix du bien. Les sénateurs ont fait un choix bien plus tranché : la suppression pure et simple de ce seuil. Celui-ci étant jugé trop contraignant par la plupart des acteurs du secteur.

Ils sont allés plus loin encore en révisant à la baisse l'objectif de performance énergétique à atteindre. Un logement rénové devra désormais atteindre au minimum l'étiquette D du DPE - ou E s'il était initialement classé G - contre l'étiquette B prévue dans la version initiale du texte.

La maison individuelle, jusqu'ici absente du dispositif dans l'ancien, ferait son entrée dans le champ d'application, offrant la perspective de remettre sur le marché de nombreux biens rénovés.

Autre inflexion notable, introduite contre l'avis du ministre : la possibilité de louer le logement à un membre de sa famille, sous réserve que celui-ci remplisse les conditions de ressources requises et appartienne à un foyer fiscal distinct.

Les plafonds de loyers, eux, demeurent en vigueur.

-

Un dispositif qui laisse les professionnels sceptiques ?

Ces assouplissements suffisent-ils à rendre le mécanisme réellement attractif ? Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, en doute encore. « L'expression « statut du bailleur privé » est, à mon sens, source de confusion. Elle laisse penser qu'il s'agit d'un cadre juridique pérenne. Alors que le dispositif instaure en réalité un avantage fiscal temporaire, soumis à des conditions et à des contraintes importantes, notamment en matière de plafonnement des loyers. Pour beaucoup d'investisseurs, ces contreparties réduisent sensiblement l'intérêt du mécanisme. Il est essentiel que chacun comprenne que la fiscalité est un outil d'accompagnement d'un projet patrimonial. Et non une finalité en soi. »

Passoires thermiques : louer un logement malgré le classement F ou G, sous condition de travaux

700 000 logements. C'est le nombre de biens énergivores qui pourraient retrouver le marché locatif grâce à une dérogation encadrée, en échange d'un engagement ferme de rénovation.

-

Ce que la loi interdit actuellement

Depuis 2021, la réglementation a engagé l'interdiction progressive de mise en location des logements les plus gourmands en énergie. Les biens classés G sont déjà visés. Ceux classés F devaient suivre à partir de 2028. Une trajectoire sévère, dont les effets concrets se sont révélés contraires à l'objectif initial.

Vincent Jeanbrun l'a dit sans détour sur BFM TV : « L'objectif au départ, c'était de faire en sorte que ces logements soient rénovés avant d'être remis à la location. L'incitation était claire : rénover pour pouvoir louer. Or on voit que ce stock de 700 000 logements n'est pas rénové parce qu'il y a des difficultés, notamment dans les copropriétés. »

-

Une dérogation sous conditions

La réponse du législateur est pragmatique : permettre la remise en location des logements F et G, à condition que le propriétaire s'engage formellement à réaliser des travaux d'amélioration énergétique. Concrètement, cela passe par la signature d'un contrat avec une entreprise, un engagement sur papier, donc, et non une promesse en l'air. Les travaux devront être réalisés dans un délai de trois ans pour les maisons individuelles, cinq ans pour les copropriétés.

Une dérogation supplémentaire est prévue lorsque les travaux s'avèrent objectivement impossibles : refus de l'assemblée générale de copropriété, contraintes techniques, patrimoniales ou architecturales, ou décision administrative bloquante. Les sénateurs ont élargi le dispositif aux situations où le coût des travaux incombant au propriétaire « apparaît manifestement disproportionné » soit lorsqu'il excède 50 % de la valeur vénale du bien.

Ils ont par ailleurs souhaité que le locataire ne puisse pas invoquer devant le juge le non-respect de l'obligation de décence par le bailleur s'il a lui-même fait obstacle à la réalisation des travaux.

La rénovation s'impose désormais comme un objectif politique de premier rang. Vincent Jeanbrun le formule sans ambiguïté : « Face à la pire crise du logement depuis l'après-guerre, nous faisons un choix assumé, celui de construire davantage, mais aussi rénover massivement. Parce qu'il n'y aura pas de relance durable du logement sans un immense effort de rénovation de notre parc immobilier. »

Les autres mesures du projet de loi Relance Logement : urbanisme, La Défense et confort d'été

Le texte ne se limite pas aux seuls bailleurs. Il s'attaque aussi à la lenteur des procédures d'aménagement, régulièrement dénoncée par les acteurs du secteur comme un frein à la construction de logements. Les délais pouvant aujourd'hui s'étirer de huit à dix ans avant qu'un projet ne sorte de terre.

Pour y remédier, le projet de loi crée les Opérations d'intérêt local (OIL). Un dispositif permettant de déroger à certaines règles d'urbanisme pour répondre plus rapidement aux besoins en matière de logement, d'aménagement et de réindustrialisation. Portés par les collectivités et validés par le préfet, ces projets bénéficieront d'un cadre administratif allégé. Le rôle des Architectes des Bâtiments de France est maintenu, mais leur avis devient consultatif dans ce cadre, afin de réduire les délais sans sacrifier les enjeux patrimoniaux.

Le quartier de La Défense fait l'objet d'un volet spécifique. L'enjeu : transformer progressivement ce territoire hyperspécialisé en espace plus mixte, en favorisant notamment la conversion de bureaux vacants en logements. Les pouvoirs de l'établissement public Paris La Défense sont renforcés et ses outils d'aménagement modernisés pour accélérer des projets de long terme.

Enfin, l'examen du texte a été l'occasion d'intégrer des mesures d'adaptation aux canicules, poussées par le Sénat. La notion de « confort d'été » entre dans les critères d'une « rénovation performante » et dans les plans pluriannuels de travaux des copropriétés. L'avis des Architectes des Bâtiments de France pour l'installation de protections solaires extérieures serait par ailleurs rendu non contraignant. Une simplification attendue par nombre de propriétaires confrontés aux lenteurs administratives.

Conclusion : ce projet de loi suffira-t-il à relancer le marché immobilier français ?

Pour Guillaume Lucchini, la réponse est clairement non. « Ce projet de loi ressemble davantage à un pansement sur une jambe de bois qu'à une réforme de fond. Pour relancer durablement le marché immobilier, il faut avant tout restaurer la confiance des investisseurs. Celle-ci repose sur quatre piliers : une stabilité juridique et fiscale, un environnement économique favorable, des conditions de financement attractives et une meilleure sécurité pour les bailleurs. Ce qui a progressivement détourné de nombreux investisseurs de l'immobilier, ce sont l'accumulation des contraintes, le plafonnement des loyers, ainsi que les difficultés rencontrées pour recouvrer les loyers impayés ou récupérer un bien lorsque le locataire ne respecte plus ses obligations. Si ces mesures vont dans le bon sens, elles ne sont pas, à elles seules, de nature à inverser la dynamique du marché immobilier. »

Un verdict sévère, mais lucide. Le projet de loi ne refermera donc probablement pas la crise.

Source : Projet de loi relance logement 2026

Assurance-vie, PER : le vrai coût de votre épargne en 2025

Les principaux enseignements

- Le Plan d’épargne retraite (PER) coûte structurellement plus cher que l'assurance-vie, selon le rapport OPEF 2025. Les frais sur versements y sont en moyenne deux à 2,6 fois plus élevés selon les supports.

- Les rétrocessions restent l’angle mort du conseil financier. Lorsque c'est la société de gestion qui rémunère directement le conseiller, l'intérêt de l'épargnant et celui de l'intermédiaire ne pointent pas nécessairement dans la même direction.

- Les ETF creusent l'écart, avec des frais moyens de 0,29 % contre 1,80 % pour les fonds actions classiques.

L'épargne des Français coûte cher. Pas forcément là où on le croit, pas toujours de façon visible, mais elle coûte cher. Derrière les contrats d'assurance-vie, les plans d'épargne retraite ou les PEA, une mécanique tarifaire complexe grignote, année après année, les rendements.

Le législateur l'a compris. En étendant les compétences du Comité consultatif du secteur financier (CCSF), il lui a confié une mission de surveillance des frais et de la performance des produits d'épargne financière.

De cette décision est né l'Observatoire des produits d'épargne financière (OPEF), sobrement intitulé « Transparence, pédagogie et information au service des épargnants ». Nous en sommes à la deuxième édition. Et le périmètre impressionne : près de 2 132 milliards d'euros d'épargne financière passés au crible, répartis entre contrats d'assurance-vie, plans d'épargne retraite individuels (PERin), comptes-titres ordinaires, plans d'épargne en actions (PEA et PEA-PME).

Frais d'épargne : qui les perçoit et comment sont-ils répartis ?

Avant d'entrer dans les chiffres, il faut comprendre l'anatomie des prélèvements.

-

Qui prélève et perçoit les frais ?

Deux acteurs se partagent la mise. D'un côté, le producteur - assureur, mutuelle, banque ou société de gestion - qui perçoit sa rémunération en contrepartie de la conception, de la structuration et de la gestion du produit. De l'autre, le distributeur - banque, courtier ou conseiller en gestion de patrimoine - qui touche, le plus souvent, des rétrocessions prélevées directement sur les frais du produit.

C'est précisément ce deuxième circuit qui pose problème.

Guillaume Lucchini, fondateur de Scala Patrimoine, un multi-family office dont le modèle repose à 100 % sur les honoraires, ne mâche pas ses mots : « Le système des rétrocessions est, à mon sens, dangereux pour les épargnants, car c'est la société de gestion et/ou l'assureur qui rémunère directement le conseiller en gestion de patrimoine en échange de la vente de ses produits. On comprend dès lors très bien la perversité potentielle du système, où le conseiller peut avoir intérêt à vendre les produits qui le rétribuent le mieux. Et je ne parle même pas des groupes bancaires ou assureurs, qui n'ont d'intérêt qu'à vendre les produits maison, naturellement plus gourmands en frais. Lorsqu'on audite les portefeuilles de clients de grands groupes bancaires, il n'est pas rare de voir des contrats investis à près de 80 % dans des fonds maison. »

Un chiffre qui en dit long. Il entre en contradiction frontale avec l'un des principes cardinaux de la gestion de patrimoine : diversifier non seulement ses actifs, mais aussi les sociétés de gestion auprès desquelles l'épargnant investit son capital.

-

Frais sur versements, frais de gestion, rétrocessions : comment ça fonctionne ?

Les frais se déclinent en trois grandes familles.

- D'une part, les frais ponctuels, au premier rang desquels figurent les frais d'entrée, de sortie et d'arbitrage ;

- D'autre part, les frais récurrents, prélevés périodiquement sous forme de frais de gestion ;

- Enfin, les frais conditionnels, enfin, tels que les frais de surperformance.

Le piège est classique : les frais les plus élevés ne sont pas toujours les plus lisibles. La question de la transparence tarifaire est donc essentielle.

Pour Guillaume Lucchini : « Le débat ne doit pas seulement porter sur le montant des frais, mais aussi sur leur transparence. Des frais clairement présentés créent la confiance, permettent aux épargnants de comparer les accompagnements qui leur sont proposés et de prendre leur décision en toute sérénité. C'est tout l'intérêt du travail mené par l'Observatoire des produits d'épargne financière (OPEF), qui participe à rendre le marché plus lisible et plus vertueux. »

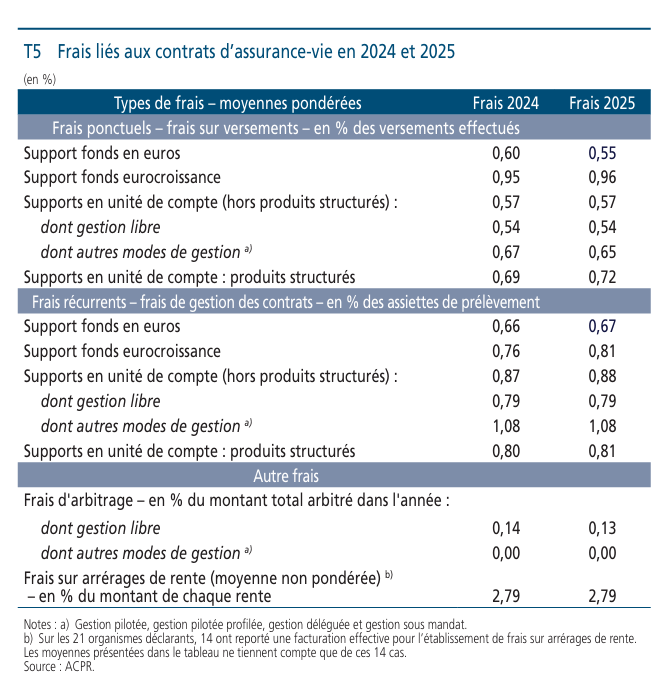

Frais assurance-vie : les chiffres du rapport de l'OPEF décryptés

L'assurance-vie reste le placement préféré des Français, et de loin. Mais derrière la familiarité du produit se cache une architecture tarifaire qu'il vaut mieux connaître : frais sur versement, frais de gestion et frais d'arbitrage.

-

Les frais sur versement

Les frais perçus sur les versements effectués s'établissent en moyenne à :

- 0,55 % pour les fonds en euros ;

- 0,57 % pour les unités de compte ;

- 0,72 % pour les produits structurés.

Ces frais sont globalement stables, voire en légère baisse pour les fonds en euros, dont le niveau moyen passe de 0,60 % à 0,55 %. La plus forte hausse concerne les produits structurés : les frais sur versement atteignent en moyenne 0,72 % en 2025, contre 0,69 % en 2024, soit une augmentation de 3 points de base.

-

Les frais de gestion

En 2025, les frais de gestion annuels moyens des contrats d'assurance-vie s'établissent à :

- 0,67 % pour les fonds en euros ;

- 0,80 % pour les unités de compte en gestion libre ;

- 1,08 % pour les unités de compte relevant d'un autre mode de gestion (gestion pilotée, profilée ou sous mandat) ;

- 0,81 % pour les produits structurés.

Les niveaux observés demeurent globalement stables. Les écarts d'une année sur l'autre restent limités, ce qui traduit une relative stabilité de la politique tarifaire des assureurs.

-

Les frais d'arbitrage

Les frais d'arbitrage restent limités. En moyenne, ils représentent 0,13 % du montant des opérations.

PER : des frais jusqu'à 2,6 fois plus élevés qu'en assurance-vie

Les chiffres du plan d'épargne retraite individuel (PERin) racontent une tout autre histoire. Dans l'ensemble, les frais y sont sensiblement plus élevés que dans les contrats d'assurance-vie.

-

Les frais sur versement

En 2025, les frais moyens sur les versements s'élèvent à :

- 1,09 % pour le fonds en euros ;

- 1,51 % pour les unités de compte ;

- 1,76 % pour les produits structurés.

Les auteurs du rapport le soulignent sans détour : le niveau de facturation du PERin est nettement supérieur à celui observé en assurance-vie, dans des proportions variant de deux à 2,6 fois selon les supports d'investissement.

-

Les frais de gestion

Les frais de gestion confirment cet écart.

Ils s'établissent en moyenne à :

- 0,76 % pour les fonds en euros ;

- 0,91 % pour les unités de compte ;

- 0,94 % pour les produits structurés.

Une légère amélioration est toutefois observable sur les fonds en euros, dont les frais reculent d'un point de base.

En matière d'arbitrage, le PERin fait en revanche mieux que l'assurance-vie : les frais moyens ressortent à 0,07 %, contre 0,13 % pour cette dernière, soit près de deux fois moins.

Il existe par ailleurs une catégorie de frais que beaucoup d'épargnants ignorent : les frais sur arrérages de rente, prélevés à chaque échéance de versement.

Ils couvrent des coûts très spécifiques - gestion des paiements, déclarations fiscales, prise en compte des options de réversion - et s'élèvent en moyenne à 2,20 % du montant de chaque rente en 2025, contre 2,19 % un an plus tôt. Sur les 21 assureurs interrogés par l'ACPR, 14 déclarent appliquer ce type de frais.

Guillaume Lucchini ne dissimule pas son agacement face à ces niveaux tarifaires. « Le plan d'épargne retraite étant un placement à très long terme, avec un horizon bien souvent supérieur à dix ou quinze ans, les épargnants sont peut-être moins sensibilisés à la politique tarifaire. Or les sociétés de gestion et les compagnies d'assurance, mais aussi les intermédiaires, se montrent très gourmandes sur les frais appliqués. Une bonne partie du monde de la gestion de patrimoine et de la gestion d'actifs vit grassement de ce placement. C'est vraiment dommageable, tant la place de ces contrats est essentielle dans le paysage financier. »

Le vent tourne du côté des frais de gestion des fonds

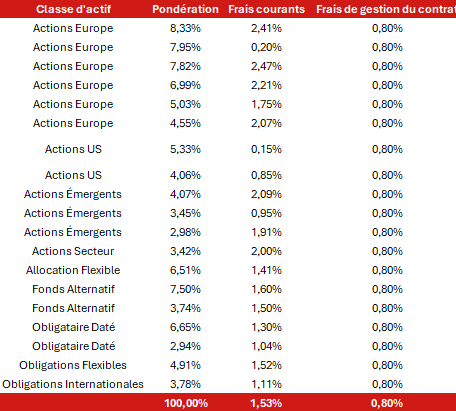

Sur les supports d'investissement sous-jacents, la dynamique est différente et plus encourageante. Sous la pression des ETF, de la prise de conscience progressive des épargnants et du travail mené par plusieurs acteurs pour améliorer la transparence tarifaire, les frais de gestion des sociétés de gestion s'orientent désormais à la baisse.

En 2025, la moyenne pondérée des coûts récurrents des fonds en unités de compte s'établit à 1,60 %, en recul de 2 points de base par rapport à 2024. L'amplitude demeure toutefois très large : de 0,29 % en moyenne pour les fonds monétaires à 2,50 % pour les fonds de capital-investissement.

-

Les fonds actions

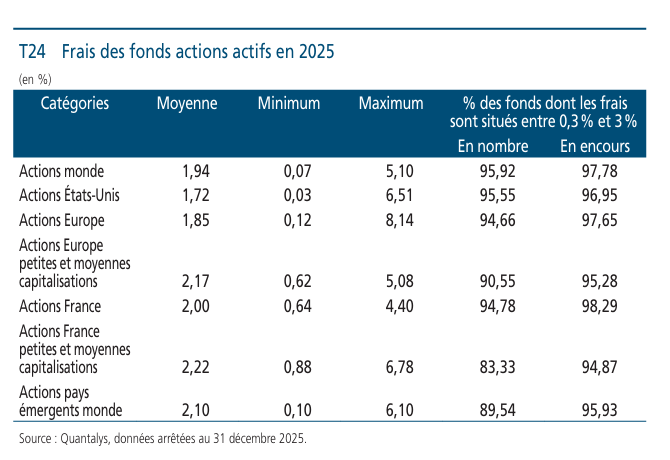

Les ETF actions - qui représentent désormais 10 % des encours des unités de compte actions - affichent des coûts moyens de seulement 0,29 %, contre 1,80 % pour les fonds actions classiques. Un différentiel qui ne passe plus inaperçu et qui explique, en grande partie, la montée en puissance de la gestion passive.

Du côté des fonds actions actifs, les frais varient sensiblement selon les marchés :

- 1,72 % pour les fonds investis sur les actions américaines ;

- 2,22 % pour les fonds exposés aux petites et moyennes capitalisations françaises.

Comme l'expliquent les auteurs du rapport : « Ces niveaux de frais reflètent plusieurs facteurs. D'une part, l'expertise requise du gérant, la liquidité plus ou moins réduite des marchés. Et d'autre part, la complexité des stratégies mises en œuvre et la rareté des actifs suivis. Ces éléments expliquent notamment pourquoi les fonds de petites et moyennes capitalisations présentent des frais plus élevés, compte tenu des spécificités de cette classe d'actifs et de son mode de gestion. »

Des arguments recevables, mais que les épargnants ont tout intérêt à examiner avec attention.

-

Les autres gestions

Les fonds obligataires affichent des niveaux de frais compris entre 0,68 % pour les obligations en euros à court terme et 1,64 % pour les obligations des pays émergents.

De leurs cotés, les fonds diversifiés se situent entre 1,38 % et 1,85 %. Les fonds monétaires restent les supports les moins coûteux du marché, avec des frais moyens de 0,10 %.

Conclusion : ce que les épargnants doivent retenir du rapport de l'OPEF

Ces chiffres ne doivent pas, pour autant, conduire les épargnants à rechercher systématiquement les frais les plus faibles. Certains coûts peuvent être justifiés par la nature du produit, la qualité de la gestion ou l'accompagnement proposé.

Mais ils rappellent une évidence : les frais doivent être compris, comparés et intégrés dans la décision d'investissement.

Car sur le long terme, quelques dixièmes de points de frais supplémentaires peuvent peser lourdement sur la performance finale d'un placement. « L'enjeu n'est donc pas de supprimer tous les frais, mais de savoir précisément ce qu'ils rémunèrent, et de ne jamais les subir aveuglément. » conclut le fondateur du multi-family office indépendant.

Source : Rapport annuel de l’Observatoire des produits d’épargne financière, 2026

Les convictions d’investissement de Scala Patrimoine - Juillet 2026

Les principaux enseignements

- L’investissement sur les marchés financiers exige, plus que jamais, une diversification rigoureuse.

- La désescalade des tensions au Moyen-Orient soutient les marchés actions, mais la dynamique reste marquée par une forte rotation sectorielle.

- Les banques centrales restent actives (hausse des taux de la BCE et de la BoJ), dans un contexte de normalisation des anticipations d’inflation.

- Avec des marchés actions proches de leurs sommets et une volatilité difficile à lire, la stratégie globale repose sur la diversification

Les marchés actions profitent de la désescalade des tensions au Moyen-Orient

Le mois de juin s'est révélé plus volatil que mai. Toutefois, l'annonce d'une désescalade des tensions au Moyen-Orient, comme évoqué par le Journal La Tribune, a apporté un éclaircissement significatif sur les marchés actions, aussi bien aux États-Unis qu'en Europe et en Asie.

Un sentiment d'incertitude subsiste néanmoins autour des valeurs technologiques américaines.

Leur rallye, porté depuis plusieurs mois par un nombre restreint de titres, continue de montrer des signes de rotation plutôt que de véritable essoufflement.

-

Une rotation sectorielle se confirme

Une rotation sectorielle est en train de s'opérer au sein même de la thématique technologique. Les segments des large caps, dominés par les « Magnificent Seven », ainsi que celui des éditeurs de logiciels, continuent de nettement sous-performer au profit des valeurs liées aux semi-conducteurs et à la mémoire, soutenues par la progression des bénéfices attendus.

« En parallèle, les valeurs défensives, notamment dans la santé, ainsi que les valeurs financières, en particulier les banques, retrouvent des couleurs. Ces dernières bénéficient pleinement de la rotation sectorielle anticipée dans un contexte de détente géopolitique », précise Romane Azzopardi, responsable de la gestion financière au sein du multi family office indépendant Scala Patrimoine.

-

Les marchés européens reprennent leur marche en avant

L'Europe surperforme les États-Unis, portée par les valeurs cycliques qui retrouvent de l'élan après l'annonce de la désescalade.

En Asie, le Japon surperforme également. Cette performance s'explique davantage par l'évolution de la devise que par les fondamentaux locaux, le yen s'étant nettement déprécié face au dollar.

« Sur les marchés émergents, la thématique technologique orientée vers les semi-conducteurs continue de surperformer, notamment en Corée du Sud et à Taïwan, qui demeurent les deux marchés émergents les plus performants devant la Chine et l'Inde », explique Francesco Baiano, chargé d'investissement chez Scala Patrimoine.

À l'inverse, la Chine connaît une nouvelle phase de faiblesse. Les annonces de soutien budgétaire n'ont pas été suivies de mesures concrètes, ce qui déçoit les investisseurs, tandis que l'économie reste largement orientée vers les exportations plutôt que vers la consommation domestique.

-

Des besoins de financement toujours plus importants pour les géants de la technologie

Le principal risque identifié demeure le financement des investissements massifs (capex) annoncés par les grandes entreprises technologiques.

Si les taux longs venaient à se maintenir durablement à des niveaux élevés, voire à remonter, le coût de financement de ces investissements pèserait sur les marges et les valorisations.

Romane Azzopardi va plus loin : « Un retournement du secteur technologique - qu'il soit provoqué par un durcissement réglementaire, une pénurie de composants ou une multiplication des introductions en Bourse - entraînerait un double choc : une baisse des portefeuilles des investisseurs et une contraction de la consommation des ménages américains les plus aisés via l'effet richesse. »

-

Notre positionnement : la diversification reste privilégiée

La diversification, en dehors des grandes valeurs technologiques américaines, demeure privilégiée dans le cadre d'un investissement sur les marchés boursiers.

Cette logique s'applique également au niveau sectoriel. Dans le contexte actuel, les valeurs défensives constituent toujours une source de diversification pertinente.

Investissement sur les marchés obligataires : détente sur la courbe des taux

L'annonce de la désescalade au Moyen-Orient s'est traduite par une détente des courbes de taux et par des anticipations d'inflation mieux maîtrisées, notamment après la première réunion de la Réserve fédérale suivant cette accalmie, au cours de laquelle les taux directeurs ont été maintenus inchangés.

-

La BCE relève ses taux

La Banque centrale européenne a relevé son taux de dépôt de 25 points de base, à 2,25 %.

Dans le même temps, les taux courts européens ont poursuivi leur remontée, les marchés continuant d'anticiper de nouveaux resserrements monétaires sur la partie courte de la courbe.

Les spreads du crédit investment grade sont revenus sur des niveaux comparables à ceux observés avant les tensions géopolitiques, traduisant un net regain de confiance des investisseurs.

Au Japon, la Banque du Japon a également procédé à une hausse de ses taux directeurs. L'économie japonaise demeure toutefois plus fragile que l'économie américaine. « La dépréciation du yen face au dollar s'explique davantage par la vigueur du billet vert que par une faiblesse intrinsèque de la devise japonaise, qui reste relativement stable face à l'euro », explique Romane Azzopardi.

À ce stade, le ministre japonais des Finances n'est pas intervenu malgré un niveau historiquement faible du yen face au dollar.

-

Notre positionnement : privilégier la partie courte de la courbe

Notre allocation obligataire privilégie la partie courte de la courbe, aussi bien en Europe qu'aux États-Unis, avec une surpondération du crédit corporate investment grade par rapport aux emprunts souverains.

Dans un contexte où le portage demeure attractif, l'incertitude entourant l'évolution des taux longs justifie une gestion prudente de la duration.

Métaux précieux et cryptoactifs

-

L'or en léger repli

La remontée des taux aux États-Unis et en Europe pèse à court terme sur les métaux précieux.

L'or poursuit ainsi son repli, les rendements obligataires redevenant plus attractifs.

Les facteurs structurels de long terme demeurent néanmoins inchangés, notamment les achats des banques centrales, en particulier asiatiques, qui continuent de soutenir la thèse d'une diversification à moyen et long terme.

-

Réouverture du détroit d'Ormuz : vers une baisse sur les cours des métaux industriels ?

Une vigilance particulière demeure sur la volatilité des métaux précieux dans cet environnement marqué par l'évolution des taux. Le Bitcoin continue de se comporter davantage comme un actif de diversification comparable à l'or que comme un actif fortement corrélé aux valeurs technologiques. Les volumes échangés sur les cryptoactifs restent proches de leurs plus bas niveaux depuis plusieurs années, traduisant un marché encore peu dynamique.

« Une opportunité potentielle existe à ces niveaux, mais sans conviction forte à court terme », tempère toutefois Romane Azzopardi.

Du côté des métaux industriels, plusieurs demeurent proches de leurs plus hauts niveaux depuis 2022, soutenus par les enjeux de souveraineté énergétique, technologique et de défense.

La détente des tensions géopolitiques a toutefois réduit les risques de perturbation des chaînes d'approvisionnement, notamment au niveau du détroit d'Ormuz.

Ces actifs conservent leur place, à titre minoritaire, dans les portefeuilles diversifiés.

Produits structurés : une personnalisation du couple rendement/risque

Notre analyse privilégie désormais une stratégie acheteuse de volatilité plutôt qu'une stratégie vendeuse de volatilité, tout en conservant quelques positions tactiques sur certains marchés jugés plus attractifs, comme la Corée du Sud ou le Japon.

Ce positionnement s'inscrit dans un contexte de baisse de la volatilité et de préoccupations macroéconomiques relativement limitées à court terme, notamment à l'approche des élections de mi-mandat américaines, historiquement favorables aux marchés actions.

-

Produits à participation ou produits de rendement ?

Dans ce contexte, les produits à participation redeviennent plus attractifs que les produits de rendement de type Phoenix ou autocall.

Pour Francesco Baiano, « la situation reste néanmoins délicate. L'investissement dans des produits à participation intervient alors que les marchés actions se situent proches de leurs plus hauts niveaux, ce qui suppose une forte conviction sur leur évolution à l'horizon de placement. »

-

Notre positionnement : une personnalisation du couple rendement/risque

Les produits structurés demeurent un outil privilégié pour personnaliser précisément le couple rendement/risque dans un environnement de marché toujours incertain.

Ils permettent de maintenir une exposition aux marchés actions tout en intégrant, selon les solutions retenues, une protection partielle ou totale du capital.

Stratégies alternatives : un véritable outil de diversification de votre investissement

Dans le contexte actuel - marchés actions proches de leurs plus hauts, marché obligataire sensible aux décisions des banques centrales et volatilité réelle toujours difficile à appréhender malgré le recul de la volatilité implicite - les stratégies alternatives conservent pleinement leur rôle de diversification.

Elles permettent de réduire la corrélation globale des portefeuilles, notamment en cas de choc simultané sur les marchés actions et obligataires.

Le rendez-vous des marchés financiers et de l’économie - Juillet 2026

Les marchés financiers & l’économie : les points clés

- L’espoir d’un apaisement au Moyen-Orient a permis aux marchés de réduire la prime de risque.

- La Fed adopte une posture plus ferme face à une inflation persistante, tandis que l’économie américaine résiste mieux qu’attendu.

- La zone euro montre des signes d’essoufflement, confrontée à une croissance faible et à un retour des pressions inflationnistes qui pousse la BCE à durcir son discours.

- Les marchés actions ont été globalement bien orienté au cours du mois de Juin.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Un accord de paix pour rassurer les marchés, vraiment ?

Se dirige-t-on vers la fin de la guerre qui oppose l’Iran aux États-Unis et à leurs alliés ? Un protocole d’accord a bien été signé entre les parties prenantes le 17 juin dernier.

Le texte s’articule autour de quatre piliers : la réouverture progressive du détroit d’Ormuz, un plan de reconstruction de l’Iran, l’engagement de Téhéran à ne pas se doter de l’arme nucléaire et un assouplissement des sanctions visant ses exportations pétrolières.

Il prévoit qu’un accord définitif devra être négocié dans un délai de 60 jours.

Sur le terrain, pourtant, la réalité est bien différente. Les tensions restent vives. Les Gardiens de la Révolution poursuivent leurs attaques de drones contre des navires transitant par le détroit d’Ormuz.

Washington n’est pas resté sans réponse. Les États-Unis ont mené une nouvelle série de frappes aériennes contre des infrastructures militaires iraniennes.

Depuis, chaque camp accuse l’autre d’avoir rompu le cessez-le-feu le premier. Fidèle à sa rhétorique, Donald Trump a de nouveau affirmé que l’Iran « cessera d’exister » si le conflit armé devait de nouveau reprendre.

Interrogé par L’Agefi, Claudio Galimberti, chef économiste chez Rystad Energy, dit ne pas être surpris par ces nouveaux dérapages et relativise la portée de cet accord : « Un accord signé n’est pas un accord opérationnel, et le différend sur le séquençage - chaque partie insistant pour que l’autre fasse le premier pas - demeure la principale ligne de fracture, tandis que le Liban continue de représenter un facteur imprévisible que ni Washington ni Téhéran ne contrôlent pleinement. »

-

Pétrole : l’heure du reflux sur les marchés ?

Les cours du pétrole ont pratiquement retrouvé leur niveau d’avant la crise, autour de 72 dollars le baril de brent. La signature du protocole de paix a contribué à desserrer l’étau qui pesait sur les prix de l’or noir, dissipant une partie de la prime de risque géopolitique intégrée par les marchés financiers.

La rapidité et l’ampleur de ce repli s’expliquent également par la capacité des principaux producteurs du Golfe à limiter les effets d’une éventuelle fermeture du détroit d’Ormuz. Des infrastructures alternatives ont permis de maintenir une partie des flux d’exportation. « L’augmentation de l’utilisation de l’oléoduc Est-Ouest saoudien, reliant les champs pétroliers du Golfe au port de Yanbu, sur la mer Rouge, ainsi que du pipeline reliant Abou Dhabi au terminal de Fujairah, a permis de compenser près d’un quart des volumes transitant habituellement par le détroit d’Ormuz », souligne Thomas Giudici, directeur de la gestion obligataire chez Auris Gestion.

À cela s’ajoute un autre facteur de stabilisation. Les exportations nettes de pétrole des États-Unis ont fortement progressé ces derniers mois, passant d’environ 5 à près de 9 millions de barils par jour, renforçant la capacité du marché à absorber un éventuel choc d'approvisionnement.

Enfin, la demande chinoise s’est révélée moins dynamique qu’attendu. Pékin a sensiblement réduit ses achats de brut, s’appuyant sur des stocks stratégiques constitués de longue date, tandis que sa dépendance énergétique continue de reculer sous l’effet de la montée en puissance du nucléaire, des énergies renouvelables et de la mobilité électrique.

-

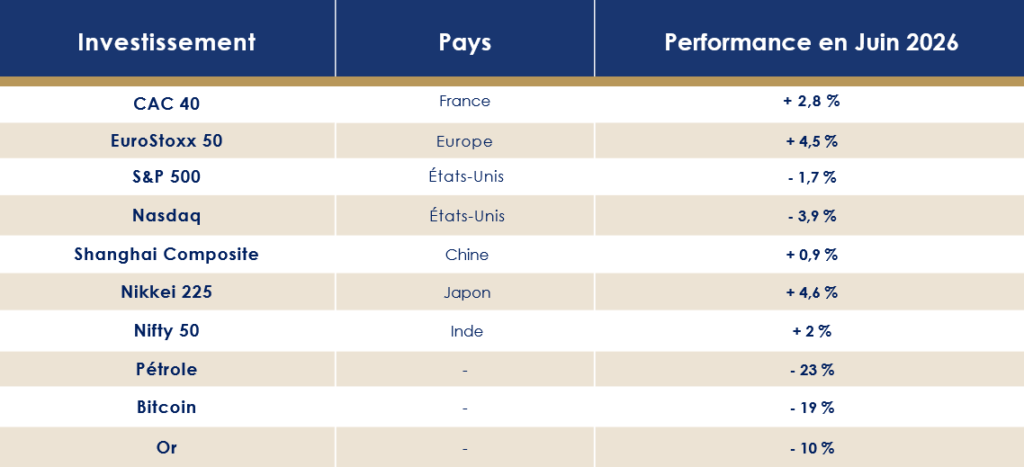

Les performances des marchés financiers

Les grandes places boursières avancent en ordre dispersé, oscillant au gré des événements géopolitiques et des espoirs d’apaisement entre l’Iran et les États-Unis.

Le S&P 500 abandonne 1,7 % sur le mois de juin, pénalisé par les incertitudes qui continuent de peser sur les marchés. Les valeurs technologiques souffrent également. Le Nasdaq perd quasiment 4 % sur la même période.

En Europe, les marchés affichent un visage plus rayonnant, même si les écarts demeurent marqués. L’Euro Stoxx 50 progresse de 4,5 %, tandis que le CAC 40 s’adjuge 2,8 %. Seule exception parmi les grands indices de la zone, le DAX allemand cède 0,1 %.

En Asie, les performances restent plus mesurées. Le Shanghai Composite avance de 0,9 %, tandis que le Nifty 50 indien gagne 2 %.

Du côté des marchés obligataires, les rendements souverains se sont détendus. Le taux de l'emprunt américain à dix ans est revenu à 4,36 %. Le mouvement est également perceptible en Europe, où le rendement du Bund allemand s'établit désormais à 2,88 %, contre 3,61 % pour l'OAT française.

-

SpaceX, les chiffres fous d’une introduction en Bourse historique

75 milliards de dollars levés. Une valorisation de 1 750 milliards de dollars. Un prix d'introduction fixé à 135 dollars par action. Trois jours après son arrivée en Bourse, le titre s'envolait même jusqu'à 225 dollars. Les chiffres donnent le vertige. Avec cette introduction, SpaceX a signé la plus importante valorisation jamais enregistrée lors d'une IPO, dépassant le précédent record détenu par Saudi Aramco.

L’euphorie des premiers jours n’a toutefois pas résisté à l’épreuve du marché. Depuis son pic, l’action a nettement corrigé pour revenir autour de 154 dollars, un niveau désormais proche de son cours d’ouverture fixé à 150 dollars.

Cette baisse s’explique d’abord par les prises de bénéfices, un mouvement classique après une introduction d’une telle ampleur. Mais les investisseurs avancent également des motifs plus fondamentaux.

SpaceX a ainsi annoncé son intention de lever au moins 20 milliards de dollars afin de refinancer une partie de sa dette, dont plusieurs échéances importantes interviendront l’an prochain. Une opération qui pourrait peser sur le titre à court terme.

Autre point de vigilance : les critères extra-financiers. MSCI a attribué à SpaceX la note « CCC », le plus faible échelon de son échelle ESG, évoquant une « forte exposition aux risques et une incapacité à les gérer ». L’agence pointe également une gouvernance jugée particulièrement faible, avec une note de 3,2 sur 10. En cause, notamment, la structure du capital : Elon Musk détient plus de 82 % des droits de vote grâce à des actions assorties de dix droits de vote chacune, contre un seul pour les actions ordinaires.

États-Unis : Kevin Warsh imprime sa marque

Dans sa dernière note de conjoncture, l'OCDE dessine plusieurs trajectoires possibles pour l'économie mondiale. Dans le scénario le plus défavorable, la croissance pourrait tomber à 2 % cette année, après 3,4 % en 2025, avant de ralentir encore à 1,8 % en 2027.

Outre-Atlantique, la première économie mondiale affiche toutefois une résistance supérieure aux attentes. Au premier trimestre, le PIB américain a finalement progressé de 2,1 % en rythme annualisé, contre une première estimation de 1,6 %. Un net rebond après la croissance limitée à 0,5 % enregistrée au quatrième trimestre 2025.

Cette résilience n'efface toutefois pas les interrogations des investisseurs. Les tensions inflationnistes persistent et le changement de ton de la Réserve fédérale alimente les incertitudes sur la trajectoire des taux.

-

Une économie qui tient le cap

En attendant les chiffres du deuxième trimestre, les indicateurs conjoncturels restent globalement solides, même si certains envoient des messages plus contrastés.

L'indice manufacturier de la Fed de New York s'est établi à 5,7 points en juin, en nette baisse par rapport aux 19,6 points enregistrés en mai. Un ralentissement qui traduit un essoufflement de l'activité industrielle, sans pour autant remettre en cause la dynamique générale.

Le marché du travail, lui, continue de surprendre favorablement. Les États-Unis ont créé 172 000 emplois en mai, soit près du double des anticipations, qui tablaient sur 85 000 créations. Le taux de chômage demeure stable à 4,3 %, après avoir progressivement remonté depuis son point bas de 3,4 % atteint en avril 2023.

En d'autres termes, l'emploi résiste. Malgré les tensions géopolitiques et une inflation qui continue d'éroder le pouvoir d'achat, les entreprises poursuivent leurs recrutements.

La confiance des ménages s'est également redressée. L'indice de l'Université du Michigan est remonté à 48,9 points en juin, contre 44,8 le mois précédent et un consensus fixé à 46,1 points. Le reflux des prix de l'essence en début de mois a offert un peu d'oxygène aux consommateurs.

Ce rebond ne doit toutefois pas masquer une tendance plus préoccupante. Le sentiment financier des ménages continue de se dégrader. Près de 43,6 % des Américains estiment aujourd'hui être dans une situation financière moins favorable qu'il y a un an, un record depuis janvier 2023 et le troisième mois consécutif de hausse. 36 % d'entre eux anticipent une nouvelle dégradation au cours des douze prochains mois.

Les pressions sur les prix, en particulier dans l'énergie, continuent de peser sur les budgets des ménages. Certes, les salaires progressent de 3,5 % sur un an, mais ce rythme demeure insuffisant pour compenser pleinement l'inflation.

-

Une Fed plus ferme que prévu

Sur le front des prix, les derniers chiffres confirment que le combat contre l'inflation n’est pas encore terminé. L'indice PCE, principal baromètre suivi par la Réserve fédérale américaine, a progressé de 4,2 % sur un an en mai, après 3,8 % en avril. Sa version sous-jacente (« core ») ressort à 3,4 %, contre 3,3 % le mois précédent.

La Fed anticipe désormais une inflation de 3,6 % à la fin de 2026, contre 2,7 % dans ses projections de mars. Une révision largement attribuée aux conséquences économiques du conflit avec l'Iran.

Cette réunion de juin était particulièrement attendue : elle marquait les premiers pas de Kevin Warsh à la présidence de la FED. Sans surprise, le comité de politique monétaire a laissé ses taux directeurs inchangés dans une fourchette comprise entre 3,50 % et 3,75 %. La décision a été prise à l'unanimité, sans la moindre dissension, y compris sur le communiqué final.

Le véritable changement est venu du ton employé.

Kevin Warsh a clairement choisi de remettre la lutte contre l'inflation au premier plan. Le communiqué ne fait plus référence à d'éventuelles baisses de taux cette année. Un signal qui n'a pas échappé aux marchés.

« Sur les 18 prévisions formulées, neuf participants considèrent désormais qu'une ou plusieurs hausses de taux seraient appropriées en 2026, alors que la médiane des projections de mars suggérait encore une baisse possible », souligne Florent Wabont, économiste chez Ecofi.

Autre évolution notable : la création de cinq groupes de travail chargés de réfléchir aux grandes orientations de la Fed. Les travaux porteront notamment sur la stratégie de communication - et en particulier l'utilisation du dot plot -, la gestion du bilan de la banque centrale, la qualité des données économiques, les gains de productivité liés à l'intelligence artificielle ainsi que les méthodes de mesure de l'inflation.

-

Pour Kevin Warsh le changement c’est maintenant

Au-delà de ces chantiers, Kevin Warsh semble vouloir modifier en profondeur la manière dont la Fed dialogue avec les marchés. Il juge que la banque centrale est devenue trop prévisible à force de guider les investisseurs sur l'évolution future des taux. Son objectif est de redonner davantage de poids aux données économiques, quitte à laisser les marchés reconstruire eux-mêmes leurs anticipations.

Pour Bruno Jacquier, Head of Research chez Altitude IS, cette première réunion dépasse largement le simple statu quo monétaire : « Pour ses débuts, Warsh a endossé un rôle rassurant, soignant sa crédibilité anti-inflation et l'indépendance de l'institution. Mais derrière cette façade, il prépare méthodiquement le terrain. Les cinq groupes de travail, tout comme son abstention dans la grille et l'abandon de la forward guidance, sont autant de leviers destinés à justifier une prochaine baisse des taux directeurs, et non une hausse. La réaction des marchés a davantage correspondu à un choc de taux qu'à une crainte de récession. »

Ce premier rendez-vous laisse ainsi entrevoir une présidence différente : moins prévisible dans sa communication et plus exigeante sur la crédibilité de la banque centrale.

Zone euro : le ralentissement se confirme

L'économie européenne est-elle en train de perdre son élan ? Les perspectives se dégradent mois après mois. En zone euro, la croissance ne devrait pas dépasser 0,8 % en 2026. Un plafond déjà modeste, qui tomberait à 0,7 % pour les deux principales économies du continent, l'Allemagne et la France.

À Paris, le constat est encore plus sévère. La Banque de France a revu en nette baisse ses prévisions et n'anticipe plus qu'une croissance de 0,5 % pour l'économie française en 2026, soit 0,4 point de moins que dans ses projections de mars. Une perspective d'autant plus préoccupante que le déficit public dépasse désormais les 5 % du PIB.

-

L'Espagne, locomotive du continent

Le premier trimestre a confirmé l'essoufflement de l'économie européenne. Eurostat a fortement révisé la croissance de la zone euro, désormais estimée à -0,2 % sur le trimestre, contre +0,1 % lors de la première publication.

Cette révision s’explique essentiellement par la méforme de l'Irlande. Le PIB du pays, d'abord estimé en baisse de 2 %, affiche finalement une contraction spectaculaire de 12 %, conséquence du brutal ralentissement de l'activité des multinationales installées sur son territoire. Leur production a chuté de 27 % par rapport au trimestre précédent. Sans cette contre-performance, la croissance de la zone euro aurait atteint 0,3 %.

Dans ce paysage morose, un pays continue de faire figure d'exception : l'Espagne.

L'économie espagnole enchaîne les bonnes surprises et affiche une vigueur qui contraste avec les difficultés rencontrées par la France et l'Allemagne. Fort de cette dynamique, le gouvernement espagnol a relevé ses prévisions et table désormais sur une croissance de 2,6 % en 2026.

-

Une activité qui s'essouffle

Cette performance espagnole ne suffit toutefois pas à masquer le ralentissement général de la zone euro.

L'investissement recule de 3 % après plusieurs trimestres de redressement. La consommation des ménages ralentit également, avec une progression limitée à 0,2 % au premier trimestre, contre 0,4 % fin 2025. Toutes les grandes économies de la zone sont concernées, à l'exception de l'Italie.

Les enquêtes de conjoncture confirment ce tassement.

L'indice PMI composite ressort à 49,5 points en juin, légèrement au-dessus des attentes mais toujours sous le seuil des 50 points, synonyme de contraction de l'activité. Le secteur manufacturier montre lui aussi des signes d'essoufflement, son indice reculant de 50,1 à 50 points, son plus bas niveau depuis cinq mois.

Le moral des ménages, lui, ne s'améliore pas. L'indice de confiance des consommateurs reste stable à -17,7 points, tandis que le sentiment des investisseurs mesuré par Sentix remonte légèrement, à -13,4 points contre -16,4 en mai. Un mieux, certes, mais qui traduit davantage un ralentissement du pessimisme qu'un véritable retour de la confiance.

Phil Smith, directeur associé de l'économie chez S&P Global Market Intelligence, résume cette situation contrastée pour le journal Les Echos. « La bonne nouvelle est que les pressions inflationnistes ont commencé à s'atténuer, les coûts des intrants augmentant à leur rythme le plus lent depuis la période précédant immédiatement le début de la guerre au Moyen-Orient, même s'ils demeurent élevés au regard des standards historiques. La mauvaise nouvelle est que l'activité des entreprises a reculé pour le troisième mois consécutif, et au rythme le plus rapide de cette série, augmentant ainsi la probabilité que l'économie soit retombée en contraction au deuxième trimestre. »

-

La BCE change de cap

L'inflation est venue compliquer un peu plus l'équation.

En mai, les prix à la consommation ont progressé de 3,2 % sur un an en zone euro, franchissant à nouveau le seuil des 3 % pour la première fois depuis plus de deux ans. Les tensions sur les marchés de l'énergie, alimentées par le conflit au Moyen-Orient, expliquent en grande partie cette remontée.

Mais le mouvement ne se limite pas à l'énergie. L'inflation sous-jacente atteint désormais 2,5 %, un niveau supérieur aux attentes des économistes. Les services, notamment les transports et les voyages organisés, enregistrent les plus fortes hausses, tandis que les prix de l'alimentation ralentissent progressivement.

Face à cette résurgence des tensions inflationnistes, la Banque centrale européenne a choisi d'agir.

Réuni en juin, le Conseil des gouverneurs a relevé son taux de dépôt de 25 points de base, à 2,25 %. Une première hausse depuis 2023. Le message envoyé par Francfort est limpide : la priorité redevient la maîtrise de l'inflation.

« Toutefois, compte tenu des récentes baisses des prix du pétrole et du gaz, nous pensons que cette hausse des taux restera ponctuelle. Si les hostilités devaient reprendre au Moyen-Orient, de nouveaux relèvements seraient en revanche probables », estime un analyste d'un grand établissement financier britannique.

Cette décision ne sera pas sans conséquences pour les potentiels investisseurs immobiliers.

Les taux des crédits immobiliers, déjà revenus autour de 3,4 % sur vingt ans en juin, pourraient repartir à la hausse si la BCE poursuivait son resserrement monétaire. Une nouvelle augmentation des taux directeurs, évoquée par certains observateurs dès le mois de septembre, alourdirait mécaniquement le coût du financement immobilier.

Frais des produits structurés : pourquoi l’ACPR demande plus de transparence

Ce qu’il faut retenir

- L’étude de l’ACPR et de l’AMF met en évidence que les produits structurés sont souvent assortis de frais élevés et insuffisamment transparents.

- Ces placements affichent généralement des performances inférieures à celles des fonds indiciels comparables. Cela s'explique par le coût de la protection du capital et le plafonnement des gains

- Les régulateurs appellent les distributeurs à mieux informer leurs clients et à renforcer la transparence sur les coûts

Les produits structurés connaissent un succès croissant depuis plusieurs années. Ils ont largement investi les comptes-titres, et surtout les contrats d’assurance-vie des Français. Comme le rapporte Le Monde, les ménages français ont investi 66 milliards d’euros en 2025 sur ces placements.

Mais derrière l’attrait patrimonial et les promesses de rendement se cache une mécanique plus complexe, parfois opaque, où les manquements aux obligations de transparence sur les coûts restent nombreux. Autre écueil, et non des moindres : le niveau particulièrement élevé des frais, qui vient mécaniquement rogner la performance finale.

Une situation pointée du doigt dans une étude publiée conjointement par l’Autorité de contrôle prudentiel et de résolution (ACPR) et l’Autorité des marchés financiers (AMF), intitulée « Distribution, frais et performance des produits structurés ».

Des frais parfois très élevés sur les produits structurés

L’ACPR a décidé d’ouvrir la boîte noire des produits structurés en réalisant une étude approfondie de l’ensemble de leur chaîne de distribution, entre 2023 et la mi-2025. Et les conclusions s’avèrent brutales.

Les auteurs relèvent plusieurs manquements, notamment sur le niveau des frais et leur communication auprès des investisseurs. Les rétrocessions, elles, restent - comme bien souvent - largement invisibles.

-

Une architecture de frais complexe

Dans l’univers de l’investissement, une règle est souvent vérifiée. Plus le nombre d’intermédiaires augmente, plus les frais ont tendance à s’accumuler.

Les produits structurés ne font pas exception.

Plusieurs acteurs peuvent intervenir dans leur conception et leur distribution :

- La banque émettrice (via sa salle de marché), chargée de concevoir le produit structuré ;

- Le broker, qui joue le rôle d’intermédiaire entre distributeur et émetteur ;

- Le distributeur, qu’il s’agisse d’un cabinet de gestion de patrimoine (CGP), d’un multi family office ou d’une banque privée ;

- Le dépositaire.

Si certains distributeurs, comme Scala Patrimoine, travaillent directement avec les salles de marché, la majorité des cabinets de conseil en gestion de patrimoine et des family offices transmettent leurs demandes à un intermédiaire - souvent appelé broker ou courtier - chargé de gérer les appels d’offres auprès des émetteurs. Une intervention qui a naturellement un coût pour l’investisseur.

Un coût dont la justification n’est pas toujours évidente. Comme le souligne l’AMF, « le rôle joué par ces courtiers et la rémunération qu’ils perçoivent sont très hétérogènes. Certains apportent une réelle valeur ajoutée grâce à leur connaissance du marché et à leur capacité de sélection des émetteurs. Tandis que d’autres se limitent à un rôle d’intermédiaire passif. Le montant de la commission demandée n’est donc pas nécessairement directement corrélé à l’éventuelle plus-value apportée par le courtier. »

Le constat est sans appel.

À ces frais peuvent s’ajouter des frais ponctuels de traitement d’ordres lorsque les opérations transitent par une plateforme. Des frais d’exécution, d’un montant moyen de 0,50 %, peuvent ainsi être facturés au client en complément de ceux déjà prélevés lors de l’entrée dans le produit.

-

Le problème de la transparence

Les distributeurs ont l’obligation de fournir une information claire, exacte et non trompeuse.

Or, à la lecture du rapport, un constat s’impose. La rémunération des différents acteurs impliqués dans la conception et la distribution des produits reste difficilement lisible pour l’épargnant.

« Les mécanismes de rémunération des différents acteurs impliqués dans la conception et la distribution des produits ne sont généralement pas connus de l’investisseur. Le partage de la valeur entre les différents acteurs est difficile à appréhender pour le client, rendant la lecture de la décomposition du coût complexe et opaque », indique l’étude.

« Cela va à l’encontre de l’un des principes fondamentaux de la gestion de patrimoine : l’épargnant doit comprendre ce dans quoi il investit », souligne Guillaume Lucchini, avant d’ajouter : « Je me range derrière le rapport de l’AMF, qui explique qu’un investisseur particulier ne devrait pas investir dans un produit structuré s’il n’est pas en mesure d’en comprendre le fonctionnement, les conditions de performance et les risques de perte. »

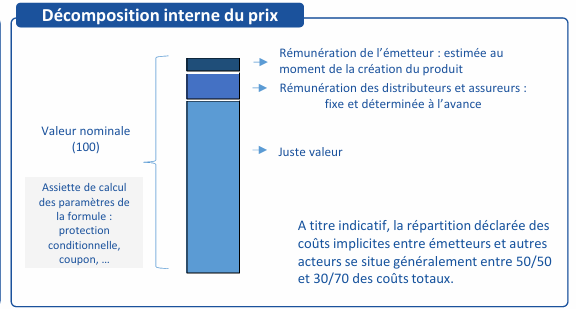

Et contrairement à d’autres placements, les produits structurés ne se caractérisent généralement pas par des frais directement affichés sur le nominal investi ou sur la performance réalisée. Les coûts sont intégrés dans le prix du produit, via une marge ajoutée à sa valeur de marché.

Sur les 15 prestataires interrogés, seuls deux (13 %) communiquent une information ex ante sur les coûts et frais jugée conforme.

Une situation regrettée par le fondateur du multi-family office Scala Patrimoine. « Encore une fois, l’intérêt patrimonial des produits structurés est dévoyé au profit de l’intérêt purement pécuniaire des distributeurs. L’ACPR et l’AMF n’encadrent pas les frais, qui sont fixés librement. C’est donc un peu le Far West en matière de tarification des produits structurés. »

-

Jusqu’à 13 % de frais sur certains produits structurés

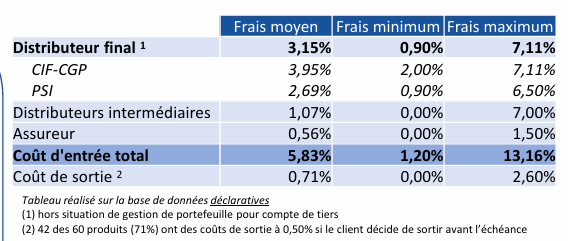

L’étude de l’ACPR et de l’AMF met en lumière des écarts considérables selon les produits et les circuits de distribution.

Sur 51 produits analysés, le coût d’entrée total varie ainsi de 1,20 % à 13,16 %, selon les modalités de distribution retenues et le profil du distributeur. Sur la période étudiée, le coût moyen atteint 5,83 %.

Autre difficulté : ces frais sont généralement intégralement acquittés au moment de l’acquisition du produit. Ils ne varient donc pas selon la durée réelle de détention et restent difficiles à appréhender pour l’investisseur.

Le fondateur de Scala Patrimoine se montre particulièrement critique face à ces niveaux de frais. « Le régulateur joue aussi pleinement son rôle de lanceur d’alerte. J’aimerais croire qu’il siffle la fin de la récré, mais il va être compliqué de stopper ces dérives. Le marché est capable de beaucoup de créativité lorsqu’il s’agit de préserver ses marges, surtout dans un contexte de rachats de nombreux cabinets et d’objectifs très forts en matière de rentabilité et de retour sur investissement. Encore une fois, la principale victime reste l’épargnant final. »

Une performance relative sous pression

L’étude s’est également intéressée à la performance des produits structurés sur la période 2022-2024, une période marquée par des marchés actions globalement favorables.

-

Le coût de la protection du capital pèse sur le rendement

Sur 65 produits représentatifs du marché, totalisant 5 milliards d’euros d’encours, les régulateurs ont comparé les rendements obtenus avec ceux de fonds indiciels répliquant les mêmes sous-jacents.

Résultat : un écart de performance de 2,4 points en défaveur des produits structurés.

Une sous-performance qui n’est finalement pas surprenante. Elle découle même de la nature intrinsèque de ces produits.

« En contrepartie d’une protection totale ou partielle du capital, l’investisseur renonce à une partie du potentiel de hausse des marchés », rappelle Francesco Baiano, chargé d’investissement chez Scala Patrimoine et spécialiste des produits structurés.

« Cette structure de rendement-risque implique un compromis entre renoncement à une partie du potentiel de hausse des marchés et bénéfice d’une protection totale ou conditionnelle contre la baisse. Une attention particulière doit donc être portée à la lecture des mécanismes ainsi qu’aux scénarios de marché dans lesquels ils se matérialisent », ajoute-t-il.

Même lorsque le sous-jacent progresse fortement, le gain de l’investisseur reste plafonné par le montant des coupons prévus et par un éventuel remboursement anticipé mettant fin à l’exposition.

-

Une gestion du risque indispensable

Le rapport de l’AMF souligne également une autre limite. La majorité des produits structurés plafonnent les gains. Alors qu’ils ne limitent pas nécessairement les pertes une fois franchie la barrière de protection.

La question du risque reste donc centrale.

« Le capital investi peut être partiellement ou totalement perdu selon les caractéristiques du produit et l’évolution des marchés. Même lorsqu’une garantie totale du capital est annoncée, celle-ci reste dépendante de la solidité financière de l’émetteur. L’investisseur restant soumis au risque de défaut de ce dernier », explique Guillaume Lucchini.

Pour le fondateur de Scala Patrimoine, « il est essentiel de bien calibrer le risque et surtout de bien l’expliquer à l’investisseur. Notamment sur les questions de liquidité. Car la protection du capital est souvent placée à l’échéance du produit et ne s’applique pas si l’investisseur souhaite revendre son produit en cours de vie. »

L’étude a toutefois été menée dans une phase de marché haussier. Difficile, donc, de mesurer précisément le comportement de ces produits en période de fortes baisses sur les marchés. Et de savoir si les barrières de protection joueraient pleinement leur rôle d’amortisseur.

Les investisseurs doivent intégrer des scénarios défavorables, y compris des chocs extrêmes, afin d’évaluer les pertes potentielles.

Dans les colonnes du Figaro, Guillaume Lucchini rappelait récemment les enseignements de l’épisode Stellantis : « Des produits structurés à décrément adossés à un seul émetteur, en l’occurrence le groupe automobile, ont été commercialisés massivement avant de perdre une très grande partie de leur valeur. Un épisode qui a démontré qu’un produit structuré mal construit pouvait exposer les épargnants à un risque de perte en capital particulièrement élevé. »

Conclusion : un rappel à l’ordre pour les distributeurs

Les manquements relevés concernent l’absence de ventilation claire entre les coûts du produit et ceux du service. Mais aussi l’absence de mention explicite d’éventuelles commissions versées par l’émetteur au distributeur au titre de la commercialisation.

Le message des régulateurs est limpide. « Producteurs et distributeurs doivent porter une attention particulière au respect de la primauté de l’intérêt du client. »

L’étude pointe également une insuffisance dans l’évaluation du niveau de connaissances et d’expérience des clients avant souscription.

Pour Guillaume Lucchini, le sujet dépasse largement la seule question des produits structurés. « C’est avant tout celle de leur distribution qui est posée. Ce n'est pas l'instrument qui est en cause, c'est la façon dont il est vendu. »

Chez Scala Patrimoine, le modèle revendiqué est clair. Aucune rétrocommission n’est perçue. La rémunération repose exclusivement sur des honoraires facturés au titre du travail de mise en concurrence des différentes salles de marché. Une approche qui vise à aligner les intérêts du conseiller sur ceux de l’investisseur. Sans dépendre des marges intégrées dans les produits distribués.

Pour autant, les conclusions de l’ACPR ne doivent pas conduire à jeter l’opprobre sur l’ensemble de la classe d’actifs. Ce serait une lecture aussi rapide qu’incomplète.

Bien conçus, les produits structurés conservent toute leur pertinence au sein d’une allocation patrimoniale. Ils permettent d’accéder à des marchés ou à des thématiques offrant un potentiel de performance attractif à moyen terme, tout en intégrant des mécanismes destinés à amortir les phases de correction. À condition, bien sûr, que leur construction soit rigoureuse et que les intérêts de l’épargnant ne passent pas après ceux des intermédiaires.

La réponse de l’associé fondateur de Scala Patrimoine tient donc en quelques mots. « Choisissez un conseil indépendant, transparent et qui travaille directement avec les salles de marché. »

Source : Rapport "Distribution, frais et performance des produits structurés", Pôle commun AMF-ACPR, Juin 2026

Le Figaro : L’immobilier séduit-il encore les héritiers ?

Pendant longtemps, la question ne se posait même pas. Recevoir un bien immobilier dans le cadre d’une succession était souvent perçu comme une chance. Le patrimoine étant tangible, transmissible et susceptible de prendre de la valeur avec le temps.

Aujourd’hui, la situation est plus nuancée. Certains héritiers ne souhaitent plus forcément conserver les biens transmis par leurs parents ou leurs grands-parents. Lorsque plusieurs membres d’une même famille héritent ensemble d’un logement ou d’un immeuble, la vente apparaît même souvent comme une solution naturelle.

Cette tendance a récemment été mise en lumière dans un article publié par Le Figaro. Le journaliste Jorge Carasso revient sur l’évolution du rapport des héritiers à la pierre. Guillaume Lucchini, associé fondateur de Scala Patrimoine, y partage également son analyse.

Des contraintes de plus en plus importantes sur l’immobilier

L’immobilier conserve de nombreux atouts, mais sa détention s’accompagne aujourd’hui de contraintes que les héritiers prennent davantage en considération qu’auparavant.

Les coûts d’entretien augmentent. Les travaux de rénovation énergétique peuvent représenter des montants importants et la fiscalité demeure un sujet central dans certaines successions. À cela s’ajoutent les contraintes de gestion lorsque le bien est loué ou détenu en indivision.

« Pour beaucoup de clients, l’immobilier ne rapporte plus rien, voire il coûte » confirme le fondateur du multi family office indépendant, Scala Patrimoine.

Cette perception ne concerne évidemment pas toutes les situations. Certains biens continuent d’offrir une rentabilité attractive ou revêtent une importance particulière pour les familles qui les possèdent. Mais la conservation d’un actif immobilier n’apparaît plus systématiquement comme une évidence.

Un rapport différent au patrimoine

Au-delà des considérations économiques, on observe également une évolution des attentes.

Les nouvelles générations recherchent souvent davantage de souplesse dans la gestion de leur patrimoine. Beaucoup préfèrent disposer de liquidités qu’ils pourront affecter librement à leurs projets personnels ou professionnels que de conserver un bien dont ils n’ont pas nécessairement l’usage.

Une tendance soulignée par Guillaume Lucchini : « Les héritiers ont davantage la volonté de recevoir de l’argent dont ils useront comme ils le souhaitent, pas forcément de s’inscrire dans un schéma patriarcal et héréditaire comme l’induit la pierre. »

Cela ne signifie pas pour autant que l’immobilier a perdu son attrait. Elle rappelle surtout qu’un patrimoine transmis n’a pas la même valeur pour tous les héritiers. L’histoire familiale, les projets de vie de chacun ou encore les caractéristiques du bien peuvent fortement influencer les décisions prises après une succession.

Adapter la transmission aux attentes des héritiers

La question n’est donc plus seulement de savoir quels actifs transmettre, mais également dans quelles conditions ils seront reçus et conservés.

Une stratégie de transmission efficace repose souvent sur un dialogue préalable entre les générations et sur une réflexion qui dépasse la seule valeur financière des biens. L’objectif est de trouver un équilibre entre la préservation du patrimoine familial et les aspirations de ceux qui en deviendront les futurs détenteurs.

Dans ce contexte, l’immobilier conserve toute sa place. Mais il n’est plus automatiquement considéré comme l’actif incontournable qu’il a pu représenter pour les générations précédentes.

L’affaire du Stade Toulousain remet le droit à l’image des sportifs sous les projecteurs

Ce qu’il faut retenir

- Le droit à l’image constitue un véritable actif patrimonial pour les sportifs de haut niveau. Mais son exploitation doit reposer sur une réalité économique concrète, identifiable et documentée.

- L’affaire du Stade Toulousain rappelle qu’un montage juridique, même licite en apparence, peut être remis en cause lorsque l’absence de contreparties réelles conduit à une possible requalification en rémunération salariale.

- La structuration des droits à l’image ne peut être pensée isolément. Elle doit s’inscrire dans une stratégie patrimoniale globale, adaptée aux objectifs du sportif.

L’exploitation des droits à l’image des sportifs professionnels constitue aujourd’hui l’un des rouages majeurs de l’économie du sport. Une réalité que l’actualité récente est venue rappeler. En février 2026, le journal L’Équipe révélait une affaire impliquant le Stade Toulousain et l’un de ses partenaires commerciaux. Une situation relançant les interrogations autour de l’utilisation de ces mécanismes et de leur traitement fiscal.

Le droit à l'image au cœur du modèle économique sportif

Selon les informations du quotidien sportif, une société partenaire du club aurait versé 1,5 M€ à un joueur emblématique de l’effectif. Des sommes qui auraient été versées par l’intermédiaire de sa société personnelle. Un autre joueur aurait, quant à lui, perçu près de 170 000 euros dans le cadre de contrats portant sur l’exploitation de ses droits à l’image et la réalisation de prestations publicitaires.