Maxime

Guillaume Lucchini : "H2O : Cette situation est pour nous un cas d’école de la gestion du risque"

PROFESSION CGP – juin 2019 – Interview de Guillaume Lucchini

[Chronique] Alors que la société de gestion fondée par Bruno Crastres est dans la tourmente depuis la parution de l’article « H2O Asset Management: illiquid love » sur le site du Financial Times, Profession CGP a demandé à des professionnels du marché des CGP de nous donner leur sentiment vis-à-vis de cette situation. Pour Guillaume Lucchini, cette affaire est "un cas d'école de la gestion du risque".

Lire l'article :

L'Investissement Socialement Responsable (ISR) : Décryptage

En juillet 2013, l’Association Française de la Gestion Financière (AFG) et le Forum pour l’Investissement Responsable (FIR) définissent l'ISR (Investissement Socialement Responsable) comme « un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d'activité. En influençant la gouvernance et le comportement des acteurs, l'ISR favorise une économie responsable ».[1]

Le label ISR a été annoncé officiellement par Michel Sapin, Ministre des Finances et des Comptes publics, lors du lancement de la Semaine de l'ISR, le 28 septembre 2015, et publié par décret le 8 janvier 2016.

Il est attribué à ce jour par deux organismes certificateurs, Afnor Certification et EY France.

De tradition anglo-saxonne, l’ISR trouve son origine dans des mouvements religieux fondés en Angleterre au XVIIème siècle par des dissidents de l’Eglise anglicane, surnommés « Quakers », ou « société religieuse des amis », qui ont joué un rôle important dans l’abolition de l’esclavage, en prêchant la non-violence. Par ailleurs, des communautés religieuses aux Etats Unis à la fin du XIXème siècle interdisaient à leurs membres l’investissement dans des sociétés d’armes, d’alcool ou de tabac.

En 1971, deux prêtres de l’Eglise méthodiste ont lancé le 1er ISR utilisant « la méthode Best in class ». Il ne s’agit plus d’exclure certains secteurs mais d’en sélectionner les « meilleurs élèves » afin d’améliorer le comportement des entreprises. En France, en 1983, se développent des fonds prônant le partage et la solidarité. Ainsi, le Crédit Coopératif crée le premier Fonds Commun de Placement « Partage Faim et développement ».

Le concept de Responsabilité Sociétale de l’Entreprise (RSE) se popularise en 1994. Fondateur de l’ISR, il repose sur l’association de 3 éléments qui conditionnerait un développement durable de l’économie : l’environnement, le social et l’économie.

« Le développement durable est le développement qui permet à la génération présente de satisfaire ses besoins sans compromettre la capacité des générations futures à assurer les leurs »[2].

Depuis le 27 avril 2006, les Nations Unies ont consacré les Principes pour l’Investissement Responsable (UNPRI) dans le prolongement du Pacte mondial, reconnaissant ainsi l’ISR sur un plan international[3].

- Les stratégies ISR :

Pour obtenir le Label, le fonds doit s’adresser à l’un des organismes certificateurs, en lui présentant la nature et la composition de son portefeuille. Il doit décrire la méthode d’analyse et de notation des émetteurs retenue, ainsi que la stratégie de sélection des actifs ESG et de leur évaluation.

Il doit ensuite montrer les résultats positifs sur le développement d’une économie durable et la méthodologie utilisée pour les mesurer.

Les actifs dans le fonds vont concerner principalement des actions, des obligations cotées, voire de l’immobilier ou du capital investissement.

- L’approche ESG (Environnement, Social, Gouvernance) :

C’est la stratégie la plus utilisée en France et qui apparaît comme la norme permettant d’obtenir le « label » ISR. Il s’agit pour l’investisseur de privilégier les entreprises qui obtiennent les meilleurs résultats en matière de développement durable, d’implication sociale et de gouvernance d’entreprise, en appliquant la méthode « Best in Class ».

- La méthode Best in Class :

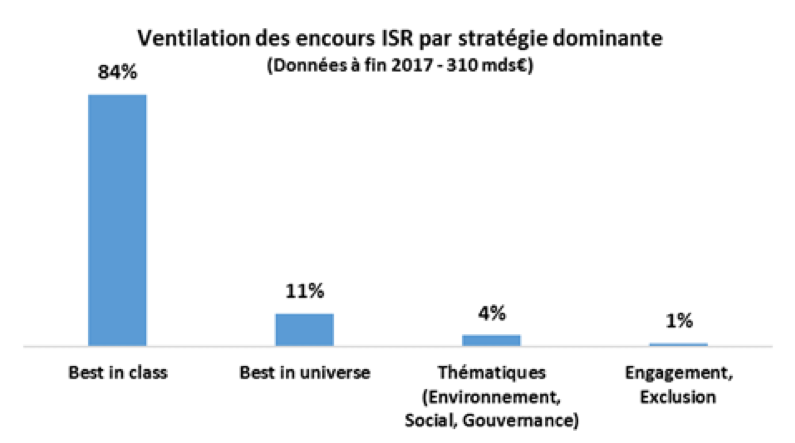

84%[4] des encours ISR utilisent cette stratégie.

Dans le cadre de l'Investissement Socialement Responsable (ISR), l'approche Best-in-class consiste à sélectionner les entreprises les mieux notées dans leur secteur d'activité, d'un point de vue extra-financier de type ESG (environnementaux, Sociaux et de Gouvernance), sans privilégier ou exclure un secteur. L’ensemble des secteurs économiques est donc représenté dans cette approche.

Ainsi, les pratiques des entreprises sont comparées à leur concurrente dans un même secteur d’activité, pour retenir la meilleure. Les secteurs de l’armement ou du pétrole sont présents, et ce sont les entreprises les moins mauvaises qui sont sélectionnées.

- L’approche par exclusion :

C’est la méthode la plus pratiquée dans les pays anglo-saxons et scandinave qui la préfère à la méthode Best in class. A la différence de l’approche ESG, elle pratique une exclusion sectorielle.

Elle consiste pour un fonds, à exclure des entreprises ne répondant pas à des critères sociaux, environnementaux, des secteurs d’activités tels que l’alcool, le tabac, l’armement, les OGM, le nucléaire… ou ne respectant pas certaines normes : non-respect ou non ratification de traités et conventions internationaux[5].

- Approche thématique:

A l’inverse de l’approche par exclusion, cette méthode consiste à ne sélectionner que des entreprises engagées dans le développement durable tel que les énergies renouvelables, l’eau, la santé, le climat...

- L’engagement actionnarial :

Les investisseurs utilisent leurs droits de vote en assemblée générale pour marquer leurs exigences d’une responsabilité sociale forte et pousser les entreprises à améliorer leurs critères ESG.

Il est possible, pour un même fonds, d’investir dans plusieurs de ces stratégies.

- Quelques chiffres :

Les encours en Investissement Responsable des sociétés de gestion en France s’élevaient à 1 081 Mds € au 31 décembre 2017, dont 310 milliards en ISR[6].

Ces encours sont en croissance de 12% sur un an avec une croissance de 14% pour les fonds ISR4.

En France, la stratégie dominante utilisée par les sociétés de gestion est le best in class (84% des encours), suivie de loin par le best in universe (11%)[7].

Source : Communiqué presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

Si les encours des fonds ISR sont investis à 49% par les épargnants particuliers, les investisseurs institutionnels représentent 51% des encours.

L’Investissement Socialement Responsable séduit de nombreux épargnants qui cherchent à donner du sens à leur épargne. Mais ils sont souvent déçus par leur manque de lisibilité induite notamment par la méthode Best in class ou encore leur empilement de frais.

L’investissement non exclusif de ces fonds dans des secteurs tels que le charbon, les énergies fossiles, le tabac, l’armement… est parfois contradictoire avec le soutien écologique, environnemental ou de santé publique qu’ils souhaitent apporter.

« Les grandes capitalisations donnent beaucoup d'informations sur ce qu'elles font. Elles sont plutôt bien notées. De ce fait, les portefeuilles ISR ressemblent trop aux portefeuilles classiques. Quand vous enlevez juste 10 ou 20 % des valeurs d'un univers, pour le souscripteur qui regarde la composition d'un fonds ISR, il n'y a pas de différence visible », déplore Anne-Catherine Husson-Traore, directrice générale de Novethic .

En effet, la stratégie dominante « Best in Class » en France n’exclue, ni ne privilégie de secteur d’activité, et sélectionne les entreprises selon leur excellente notation ESG dans leur secteur.

Par ailleurs, pour l’investisseur privilégiant l’ISR, la buylist proposée par les assureurs dans les contrats d’assurance vie est bien souvent limitée à quelques fonds « maison », ne permettant pas au souscripteur de pouvoir développer une allocation suffisamment diversifiée et adaptée à son profil de risque dans son contrat. De leur côté, les investisseurs financiers, sont souvent peu encouragés à promouvoir ces fonds.

La loi Pacte devrait permettre quelques avancées en la matière.

En effet, au-delà de mesures visant à changer le rôle des entreprises dans la société, le texte adopté devrait inciter les assureurs à investir davantage dans des fonds durables.

La Loi Pacte prévoit ainsi que les gestionnaires devront, à partir de 2022, informer les souscripteurs sur la liste des fonds ISR éligibles à leur contrat et leur proposer au moins une unité de compte répondant à ce Label, une autre destinée à financer la transition énergétique (Label TEEC) et une autre la finance solidaire (Label Finansol). Avant cette date, ce sera au moins une des trois qui devra être proposée au client.

Une faible part des 20% d’unités de compte des 1 700 milliards d’encours gérés sera donc orientée vers la finance durable.

Par ailleurs, les banques et les assureurs devront informer davantage leurs clients sur la part de leurs placements allouée à la transition écologique ou au secteur solidaire ainsi que sur les rendements des contrats.

[1] Définition de l’Association Française de la Gestion financière (AFG) et du Forum pour l’Investissement Responsable (FIR) en 2013.

[2] Définition publiée en 1987 dans le Rapport Brundtland (Our Common Futur) par les Nations Unis.

[3] Rapport de l’AMF sur l’ISR dans la gestion collective – Novembre 2015

[4] Communiqué de presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

[5] www.amf.fr

[6] Communiqué de presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

[7] Stratégie Best in universe : Sélection des meilleurs émetteurs selon des critères ESG et indépendamment de leur secteur d’activité. www.amf.fr

Les Français et le crowdfunding (financement participatif)

Le financement participatif (crowdfunding) est une solution de collecte de fonds via une plateforme numérique. Des particuliers choisissent de financer des projets proposés par des émetteurs sur la plateforme. Cela leur permet donc de placer une partie de leur épargne dans des projets qu’ils souhaitent soutenir et voir aboutir et de diversifier leurs investissements (coté et non coté).

Le crowdfunding s’est développé exponentiellement ces dernières années et a vocation à devenir un vecteur majeur du financement dans les années à venir. Le Gouvernement français a souhaité créer un régime dérogatoire pour encourager le développement de cette pratique. L’ordonnance du 30 mai 2014[1] relative au financement participatif et son décret d’application en date du 16 septembre 2014[2] posent les premières pierres du cadre réglementaire du crowdfunding en France.

Qu’est-ce que le crowdfunding ?

Pour les émetteurs c’est un moyen de diversifier leurs sources de financements et d’obtenir des fonds plus rapidement qu’avec une banque traditionnelle par exemple.

Traditionnellement, le crowdfunding en France comprend trois activités distinctes, encadrées par deux agréments (IFP et CIP) et deux régulateurs (ACPR et AMF) :

- Don : il n’y a ni remboursement ni intérêt pour les donateurs mais il existe un système de récompenses. Par exemple, un particulier souhaite construire un restaurant et a recours au crowdfunding avec récompense, il pourra proposer aux contributeurs de venir déguster un repas au restaurant.

- Investissement participatif ou equity crowdfunding : les investisseurs acquièrent des parts de capital dans les entreprises qu’ils financent

- Crowdfunding en prêt : les investisseurs doivent être remboursés selon les conditions établies initialement (maturité de l’investissement, prêt amortissable ou in fine, taux d’intérêt…)

Le crowdfunding se développe rapidement en France avec chaque année l’arrivée de nouvelles plateformes sur le marché. En 2018, le montant collecté sur les plateformes de crowdfunding en France a été de 402 millions d’euros en croissance de +20% selon le baromètre du crowdfunding en France établit par l’association des professionnels du crowdfunding « Financement Participatif France » et KPMG.

Il en ressort également que la finance alternative confirme s’inscrire durablement dans le paysage du financement en France, avec une croissance de 39 % entre 2017 et 2018.

Depuis 2015, les montants collectés via la finance alternative ont été multipliés par plus de quatre, passant de 297 millions d’euros collectés en 2015 à 1,4 milliard d’euros collectés en 2018.

Cette croissance continue de la finance alternative en France s’explique notamment par le développement des plateformes et l’apparition de nouveaux outils de financement permettant davantage de modèles hybrides.

Qu’est-ce que le crowdlending ?

Le Crowdlending permet à une plateforme de financer des entreprises en crédit obligataire.

Des investisseurs particuliers et des institutions financières peuvent prêter à des PME ou des TPE, et ce en toute transparence. A la fin de l’échéance du prêt, l’investisseur récupère le capital investi et les intérêts. Les investisseurs sont donc prêteurs et non pas actionnaires. Ils ont la possibilité de rémunérer leur épargne ou leur trésorerie en choisissant eux-mêmes les projets qu’ils souhaitent soutenir en ciblant le risque et le rendement qui leur conviennent tout en étant en adéquations avec leurs valeurs en toute liberté.

Le Crowdlending est une forme de crowdfunding qui regroupe les prêts avec intérêt (rémunéré), sans intérêt (non rémunéré) et les obligations (des parts de dettes de l’entreprise) tout en étant décorrélé de la volatilité des marchés boursiers.

Les entrepreneurs et le crowdfunding

Du côté des entrepreneurs, il pourrait y avoir plusieurs avantages à avoir recours à une plateforme de crowdfunding pour leur entreprise.

- La possibilité de financer des projets pour lesquels ils observent une certaine réticence de la part des acteurs bancaires classiques, du fait des caractéristiques de l’entreprise ou de l’opération à financer ;

- L’absence d’exigence de garantie ou de caution personnelle parfois rédhibitoires pour certains entrepreneurs

- L’opportunité de compléter un financement bancaire classique

- La visibilité sur la plateforme et le bénéfice en termes de communication (relais et soutiens des particuliers investisseurs)

- La transparence des coûts de la plateforme

La plateforme de crowdfunding peut intervenir dans le financement de nombreux types d’opérations :

- Un investissement matériel

- Un investissement immatériel

- Le développement d’une activité : recrutement, renfort commercial et marketing, innovation, internationalisation, recherche et développement (R&D)

- Croissance externe : acquisition

- Croissance du besoin en fonds de roulement

- Besoin de trésorerie à court terme

Les durées de prêts (amortissables ou in fine) sont généralement comprises entre 2 ans et 7 ans avec des taux d’intérêts de 3% à 10% par an pour les projets les plus risqués.

Nombreux sont les entrepreneurs pouvant faire face à des problématiques de financement citées plus haut comme la croissance du besoin en fonds de roulement ou le développement de la R&D. Le crowdfunding peut être une solution agile permettant aux entrepreneurs de réagir rapidement aux relais de croissances durant le cycle de vie de leur entreprise.

[1] Ordonnance n° 2014-559 du 30 mai 2014 relative au financement participatif

[2] Décret n° 2014-1053 du 16 septembre 2014 relatif au financement participatif

Scala Life : "C'est dans le sens de l'histoire"

BFM BUSINESS – mai 2019 – Frédéric Lorenzini

[Chronique] Scala Life, "C'est dans le sens de l'histoire" : sur BFM Business, le journaliste Frédéric Lorenzini présente l'investissement en fonds clean share et les frais que l'on élimine grâce au contrat Scala Life 100% clean share développé par SCALA PATRIMOINE en partenariat avec SURAVENIR

Voir la vidéo de l'émission :

Pour découvrir le contrat Scala Life, cliquer ici.

Scala Patrimoine et Suravenir lancent la première assurance-vie "clean share"

News Manager – mai 2019 – Conférence de presse

[Article] "Cette offre est l'aboutissement de notre décision il y a plus d'un an d'abandonner les rétrocessions pour passer sur un modèle 100 % honoraires et conserver le terme indépendant dans notre appellation", a déclaré Guillaume Lucchini, fondateur de Scala Patrimoine.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100 % fonds clean share, cliquer ici.

Assurance vie : Suravenir lance un contrat « clean share » avec Scala Patrimoine

Gestion de fortune – mai 2019 – Conférence de presse

[Article] Scala Patrimoine, un CGPI passé en 100% honoraires, a conçu avec Suravenir/Vie Plus un contrat d’assurance vie avec des « clean share », ces fonds sans rétrocessions.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100% fonds clean share, cliquer ici.

Vie Plus lance un contrat d'assurance vie avec Scala Patrimoine

L'Argus de l'assurance – mai 2019 – Conférence de presse

[Article] Particularité de ce contrat baptisé Scala Life : des supports en unités de compte peu chargés en frais de gestion, qui ne rapportent pas de commission au courtier.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100% fonds clean share, cliquer ici.

Suravenir lance une nouvelle offre "clean share" en assurance vie

L'AGEFI Actifs – mai 2019 – Conférence de presse

[Article] L'assureur s'est associé avec Scala patrimoine pour cette offre accessible dans le cadre d'un mandat CIF soumis à honoraires.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100% fonds clean share, cliquer ici.

Scala Patrimoine s’associe à Suravenir pour affirmer son indépendance

Profession CGP – mai 2019 – Conférence de presse

[Article] Scala Patrimoine est l’un des rares cabinets à avoir décidé de conserver le statut de CGP indépendant. Pour aller plus loin dans cette démarche, un contrat d’assurance-vie dédié au cabinet a été lancé en compagnie de Suravenir.

Pour découvrir le contrat Scala life, contrat d'assurance vie 100% clean share, cliquer ici.

Loi Pacte – Article 21 : la transférabilité des contrats d’assurance vie

Si la Loi Pacte a pour principal objectif de dynamiser le financement de l’économie réelle, l’article 21 met l’accent plus particulièrement sur le rôle de l’épargne investie dans l’assurance vie et sa contribution dans les investissements de l’économie.

En effet, il n’est pas possible, pour un épargnant peu satisfait des performances de son contrat d’assurance vie, de la gamme d’unités de compte à laquelle il a accès ou la qualité du conseil qui lui est apporté, de changer de contrat ou de le transférer dans un autre établissement, sans perdre son antériorité fiscale.

Pour plusieurs parlementaires, cette inertie conduit les épargnants à laisser « dormir leur épargne sur le fonds en euros, alors qu’ils pourraient trouver l’expertise adéquate auprès d’un autre organisme pour dynamiser leur épargne sereinement. » La libre entrée sur le marché de l’assurance vie n’est, selon eux, pas respectée. De ce fait, « les acteurs innovants et indépendants connaissent des difficultés importantes pour émerger, face aux banques et assurances peu motivées à accompagner leurs clients dans la prise de risque. »[1]

Par ailleurs, les rentabilités des fonds en euros sont très disparates. Certains contrats très anciens sont bien moins rémunérés que de nouveaux contrats destinés pour l’assureur à conquérir de nouveaux adhérents.

L’association de consommateur, « Consommation Logement et Cadre de vie » (CLCV), soutient les souscripteurs anciens et fidèles, qui ne disposent ainsi d’aucun moyen de pression pour défendre leurs intérêts sans clôturer leur contrat et perdre leurs avantages fiscaux.

De plus, la transparence accrue sur les « coûts cachés » prélevés dans les OPCVM, reversés partiellement aux distributeurs pour les inciter à proposer ces fonds, pourrait encourager demain les souscripteurs à vouloir orienter davantage leurs investissements dans des contrats d’assurance vie ou parts de fonds « cleanshare », c’est-à-dire, équivalents, mais sans prélèvement de ces rétro commissions, donc plus performants.

Dans ce contexte, plusieurs députés ont déposé à l’automne 2018 des amendements visant à autoriser la transférabilité des contrats d’assurance vie et de capitalisation d’une entreprise d’assurance à une autre avec neutralité fiscale, comme cela existe pour le PEA et le PERP.

Dans une Lettre ouverte, 500 professionnels de l’investissement ont dénoncé le 28 février 2019, le « préjudice fiscal » subit par les épargnants et le contrôle de 80% des encours de ces contrats par 10 bancassureurs. En soutenant la transférabilité externe, ils entendent ainsi « redonner le pouvoir à 50 millions d’épargnants »[2].

Pourtant, si les sénateurs ont adopté un amendement visant à permettre cette transférabilité externe sans conséquence fiscale du dénouement, le parlement l’a finalement rejeté pour adopter en 2nde lecture, la possibilité de transférer des contrats peu performants vers des contrats mieux rémunérés mais au sein d’un même assureur.

L’analyse de l’institut des actuaires :

A la demande de la Commission spéciale chargée d’examiner le projet de la Loi Pacte, l’Institut des actuaires[3] a produit une analyse dont les conclusions sont en effet, réticentes à l’idée de la transférabilité externe.

La transférabilité des contrats d’un assureur à l’autre pourrait engendrer « un risque sérieux de diminution des rendements à long terme », en les obligeant à adapter leur gestion d’actifs pour pouvoir honorer leurs garanties en capital.

Le Ministre de l’Economie Bruno Le Maire, parle d’un risque de « zapping » des contrats.

Les assureurs seraient ainsi contraints de maintenir une poche d’actifs suffisamment liquide à long terme, en réduisant les supports présentant une volatilité significative et une liquidité limitée tels que les actions, les investissements en infrastructures ou le capital-investissement.

Aussi, cette liberté de transférabilité externe des contrats pourrait d’une part, dissuader les assureurs de diversifier leurs investissements à long terme sur des actions, et dans la durée, déstabiliser l’économie.

D’autre part, une surenchère accrue sur les performances du fonds en euros pourrait entraîner une spirale concurrentielle entre les assureurs pour attirer de nouveaux clients, et s’avérer préjudiciable en cas de remontée des taux.

L’analyse de l’Institut des Actuaires montre donc les risques de liquidités et de solvabilité pour les assureurs ainsi que le moindre financement à terme de l’économie si une telle mesure était adoptée, ce qui va à l’encontre des objectifs recherchés par le projet de la Loi Pacte.

Le Parlement a finalement choisi de suivre les réticences émises par la Commission spéciale au vue des résultats de cette analyse.

La transférabilité est maintenue mais au sein d’un même assureur :

Afin de fluidifier la gestion des contrats et intensifier la concurrence entre les assureurs, l’Assemblée Nationale a adopté en 2nde lecture, la transférabilité des contrats mais au sein d’un même assureur.

Il sera désormais possible de transférer son ancien contrat d’assurance vers un nouveau mieux rémunéré en conservant son antériorité fiscale, mais au sein de la même compagnie d’assurance.

Par ailleurs, s’agissant d’une plus grande transparence, les assureurs devront informer leurs épargnants sur la performance de chacun de leurs contrats, qu’ils soient ou non encore commercialisés. Ces données devront être publiées sur le site de la compagnie dans les 90 jours suivant le 31 décembre de l’année de revalorisation et pour une durée minimale de 5 ans.

La transparence sur les frais prélevés dans chacun des contrats et dans chaque unité de compte sera également exigée, et pour chaque unité de compte la performance brute et nette de frais, ainsi que le montant des commissions prélevées sur une période passée devra être publiée.

Une fois par an, les épargnants devront être informés sur les conditions de transférabilité de leurs contrats.

C’est donc plus de souplesse et de clarté qui seront offertes aux souscripteurs.

Reste à savoir comment la transférabilité des contrats au sein d’un même assureur sera mise en application.

Elle pourrait s’apparenter à ce qui a été appliqué avec l’amendement Fourgous pour transformer les contrats monosupports en contrats multisupports. Si le « fourgoussage » de ces contrats ne sont réalisés qu’à la condition d’investir au minimum 20% en actions lors du transfert, cette même condition ne devrait pas être exigée dans ce nouveau dispositif.

Néanmoins, pour les clients mécontents du suivi de leur contrat, s’ils ne peuvent changer d’assureur, ils devraient pouvoir changer de distributeur dans le cadre de cette nouvelle Loi.

Ainsi, les possibilités de changement de courtiers, de banques distributrices, devraient être autorisées, sous réserve bien entendu, que le nouveau dépositaire du contrat ait bien signé un partenariat avec le même assureur.

[1] Amendement N° 384 rect.bis du 31 janvier 2019

[2] « Lettre ouverte des professionnels de l’investissement en soutien à la transférabilité de l’assurance vie » datée du jeudi 28 février 2019.

[3] Communiqué de presse du 5 mars 2019 – www.institutdesactuaires.com