L’Investissement Socialement Responsable (ISR) : Décryptage

En juillet 2013, l’Association Française de la Gestion Financière (AFG) et le Forum pour l’Investissement Responsable (FIR) définissent l’ISR (Investissement Socialement Responsable) comme « un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. En influençant la gouvernance et le comportement des acteurs, l’ISR favorise une économie responsable ».[1]

Le label ISR a été annoncé officiellement par Michel Sapin, Ministre des Finances et des Comptes publics, lors du lancement de la Semaine de l’ISR, le 28 septembre 2015, et publié par décret le 8 janvier 2016.

Il est attribué à ce jour par deux organismes certificateurs, Afnor Certification et EY France.

De tradition anglo-saxonne, l’ISR trouve son origine dans des mouvements religieux fondés en Angleterre au XVIIème siècle par des dissidents de l’Eglise anglicane, surnommés « Quakers », ou « société religieuse des amis », qui ont joué un rôle important dans l’abolition de l’esclavage, en prêchant la non-violence. Par ailleurs, des communautés religieuses aux Etats Unis à la fin du XIXème siècle interdisaient à leurs membres l’investissement dans des sociétés d’armes, d’alcool ou de tabac.

En 1971, deux prêtres de l’Eglise méthodiste ont lancé le 1er ISR utilisant « la méthode Best in class ». Il ne s’agit plus d’exclure certains secteurs mais d’en sélectionner les « meilleurs élèves » afin d’améliorer le comportement des entreprises. En France, en 1983, se développent des fonds prônant le partage et la solidarité. Ainsi, le Crédit Coopératif crée le premier Fonds Commun de Placement « Partage Faim et développement ».

Le concept de Responsabilité Sociétale de l’Entreprise (RSE) se popularise en 1994. Fondateur de l’ISR, il repose sur l’association de 3 éléments qui conditionnerait un développement durable de l’économie : l’environnement, le social et l’économie.

« Le développement durable est le développement qui permet à la génération présente de satisfaire ses besoins sans compromettre la capacité des générations futures à assurer les leurs »[2].

Depuis le 27 avril 2006, les Nations Unies ont consacré les Principes pour l’Investissement Responsable (UNPRI) dans le prolongement du Pacte mondial, reconnaissant ainsi l’ISR sur un plan international[3].

- Les stratégies ISR :

Pour obtenir le Label, le fonds doit s’adresser à l’un des organismes certificateurs, en lui présentant la nature et la composition de son portefeuille. Il doit décrire la méthode d’analyse et de notation des émetteurs retenue, ainsi que la stratégie de sélection des actifs ESG et de leur évaluation.

Il doit ensuite montrer les résultats positifs sur le développement d’une économie durable et la méthodologie utilisée pour les mesurer.

Les actifs dans le fonds vont concerner principalement des actions, des obligations cotées, voire de l’immobilier ou du capital investissement.

- L’approche ESG (Environnement, Social, Gouvernance) :

C’est la stratégie la plus utilisée en France et qui apparaît comme la norme permettant d’obtenir le « label » ISR. Il s’agit pour l’investisseur de privilégier les entreprises qui obtiennent les meilleurs résultats en matière de développement durable, d’implication sociale et de gouvernance d’entreprise, en appliquant la méthode « Best in Class ».

- La méthode Best in Class :

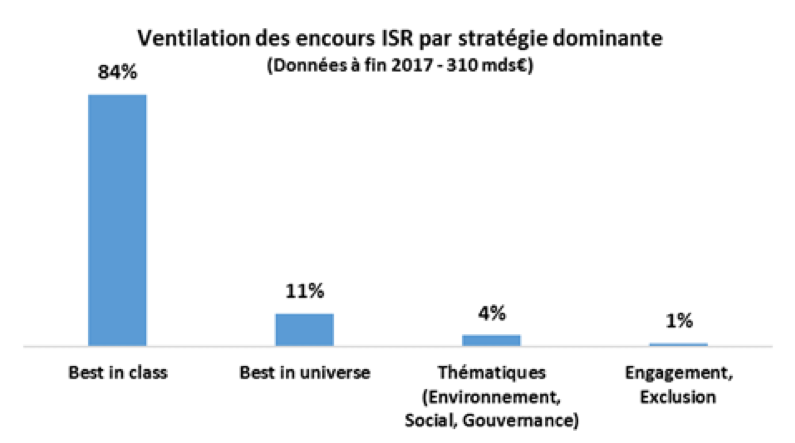

84%[4] des encours ISR utilisent cette stratégie.

Dans le cadre de l’Investissement Socialement Responsable (ISR), l’approche Best-in-class consiste à sélectionner les entreprises les mieux notées dans leur secteur d’activité, d’un point de vue extra-financier de type ESG (environnementaux, Sociaux et de Gouvernance), sans privilégier ou exclure un secteur. L’ensemble des secteurs économiques est donc représenté dans cette approche.

Ainsi, les pratiques des entreprises sont comparées à leur concurrente dans un même secteur d’activité, pour retenir la meilleure. Les secteurs de l’armement ou du pétrole sont présents, et ce sont les entreprises les moins mauvaises qui sont sélectionnées.

- L’approche par exclusion :

C’est la méthode la plus pratiquée dans les pays anglo-saxons et scandinave qui la préfère à la méthode Best in class. A la différence de l’approche ESG, elle pratique une exclusion sectorielle.

Elle consiste pour un fonds, à exclure des entreprises ne répondant pas à des critères sociaux, environnementaux, des secteurs d’activités tels que l’alcool, le tabac, l’armement, les OGM, le nucléaire… ou ne respectant pas certaines normes : non-respect ou non ratification de traités et conventions internationaux[5].

- Approche thématique:

A l’inverse de l’approche par exclusion, cette méthode consiste à ne sélectionner que des entreprises engagées dans le développement durable tel que les énergies renouvelables, l’eau, la santé, le climat…

- L’engagement actionnarial :

Les investisseurs utilisent leurs droits de vote en assemblée générale pour marquer leurs exigences d’une responsabilité sociale forte et pousser les entreprises à améliorer leurs critères ESG.

Il est possible, pour un même fonds, d’investir dans plusieurs de ces stratégies.

- Quelques chiffres :

Les encours en Investissement Responsable des sociétés de gestion en France s’élevaient à 1 081 Mds € au 31 décembre 2017, dont 310 milliards en ISR[6].

Ces encours sont en croissance de 12% sur un an avec une croissance de 14% pour les fonds ISR4.

En France, la stratégie dominante utilisée par les sociétés de gestion est le best in class (84% des encours), suivie de loin par le best in universe (11%)[7].

Source : Communiqué presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

Si les encours des fonds ISR sont investis à 49% par les épargnants particuliers, les investisseurs institutionnels représentent 51% des encours.

L’Investissement Socialement Responsable séduit de nombreux épargnants qui cherchent à donner du sens à leur épargne. Mais ils sont souvent déçus par leur manque de lisibilité induite notamment par la méthode Best in class ou encore leur empilement de frais.

L’investissement non exclusif de ces fonds dans des secteurs tels que le charbon, les énergies fossiles, le tabac, l’armement… est parfois contradictoire avec le soutien écologique, environnemental ou de santé publique qu’ils souhaitent apporter.

« Les grandes capitalisations donnent beaucoup d’informations sur ce qu’elles font. Elles sont plutôt bien notées. De ce fait, les portefeuilles ISR ressemblent trop aux portefeuilles classiques. Quand vous enlevez juste 10 ou 20 % des valeurs d’un univers, pour le souscripteur qui regarde la composition d’un fonds ISR, il n’y a pas de différence visible », déplore Anne-Catherine Husson-Traore, directrice générale de Novethic .

En effet, la stratégie dominante « Best in Class » en France n’exclue, ni ne privilégie de secteur d’activité, et sélectionne les entreprises selon leur excellente notation ESG dans leur secteur.

Par ailleurs, pour l’investisseur privilégiant l’ISR, la buylist proposée par les assureurs dans les contrats d’assurance vie est bien souvent limitée à quelques fonds « maison », ne permettant pas au souscripteur de pouvoir développer une allocation suffisamment diversifiée et adaptée à son profil de risque dans son contrat. De leur côté, les investisseurs financiers, sont souvent peu encouragés à promouvoir ces fonds.

La loi Pacte devrait permettre quelques avancées en la matière.

En effet, au-delà de mesures visant à changer le rôle des entreprises dans la société, le texte adopté devrait inciter les assureurs à investir davantage dans des fonds durables.

La Loi Pacte prévoit ainsi que les gestionnaires devront, à partir de 2022, informer les souscripteurs sur la liste des fonds ISR éligibles à leur contrat et leur proposer au moins une unité de compte répondant à ce Label, une autre destinée à financer la transition énergétique (Label TEEC) et une autre la finance solidaire (Label Finansol). Avant cette date, ce sera au moins une des trois qui devra être proposée au client.

Une faible part des 20% d’unités de compte des 1 700 milliards d’encours gérés sera donc orientée vers la finance durable.

Par ailleurs, les banques et les assureurs devront informer davantage leurs clients sur la part de leurs placements allouée à la transition écologique ou au secteur solidaire ainsi que sur les rendements des contrats.

[1] Définition de l’Association Française de la Gestion financière (AFG) et du Forum pour l’Investissement Responsable (FIR) en 2013.

[2] Définition publiée en 1987 dans le Rapport Brundtland (Our Common Futur) par les Nations Unis.

[3] Rapport de l’AMF sur l’ISR dans la gestion collective – Novembre 2015

[4] Communiqué de presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

[5] www.amf.fr

[6] Communiqué de presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

[7] Stratégie Best in universe : Sélection des meilleurs émetteurs selon des critères ESG et indépendamment de leur secteur d’activité. www.amf.fr

encore plus

d’articles.