Investir en déficit foncier en 2018 : une opportunité fiscale exceptionnelle

Les revenus perçus par un contribuable au titre de la location nue de ses biens immobiliers constituent des revenus fonciers imposés à l’impôt sur le revenu au taux marginal d’imposition (TMI)[1] du foyer fiscal, ainsi qu’aux prélèvements sociaux (PS) au taux de 17,2%, soit une imposition totale pouvant aller jusqu’à 62,2% !

Face à cette lourde taxation, les propriétaires d’un patrimoine immobilier locatif cherchent à créer des charges déductibles venant minorer leurs revenus fonciers imposables, voire à créer un déficit foncier permettant de générer une économie d’impôt substantielle.

L’opération de déficit foncier consiste à acquérir un bien immobilier ancien, nécessitant d’importants travaux de rénovation[2]. Ces dépenses de travaux sont déductibles sans plafonnement des revenus fonciers ; de plus, si les charges déductibles ainsi constatées sont supérieures à vos revenus locatifs, vous créez un déficit foncier, lequel est imputable sur le revenu global (et donc notamment sur vos salaires, revenus professionnels des indépendants, etc.) dans la limite de 10.700€ par an ; l’éventuel excédent de déficit foncier est reportable sur les bénéfices fonciers des 10 années suivantes. Une fois les travaux terminés, le bien immobilier est loué nu (non meublé) dans le cadre d’un bail d’habitation à titre de résidence principale du locataire, et ce pendant au moins 3 ans[3].

Le déficit foncier est ainsi conseillé pour réduire la pression fiscale puisqu’il permet de neutraliser vos revenus fonciers et de minorer votre revenu global, et ce avec un double impact fiscal en agissant à la fois sur l’impôt sur le revenu et sur les prélèvements sociaux.

Toutefois, avec l’entrée en vigueur du prélèvement à la source en 2019, et l’instauration d’un dispositif transitoire pour l’année 2018, la question se pose de savoir s’il est opportun de réaliser en 2018 des travaux immobiliers sur vos biens locatifs, ou d’investir dans le cadre d’un programme en « déficit foncier ». Cette nouvelle donne fiscale entraine en effet des conséquences spécifiques sur les règles de déduction des travaux réalisés en 2018.

A compter du 1er janvier 2019, les modalités de paiement de l’impôt sur le revenu et des prélèvements sociaux sont modifiées, en raison de l’entrée en vigueur du prélèvement à la source[4]. Cette réforme vise à supprimer le décalage dans le temps entre la perception des revenus et le paiement de l’impôt correspondant. En effet, jusqu’au 1er janvier 2019, vous déclarez et payez l’impôt l’année suivant celle au cours de laquelle vous avez perçu vos revenus. A compter du 1er janvier 2019, l’impôt sera payé au fur et à mesure de la perception des revenus.

Concrètement, l’impôt relatif à vos salaires, pensions de retraites et revenus de remplacement sera prélevé à la source par le tiers versant les revenus (employeur, caisses de retraites, etc.), en fonction d’un taux calculé et transmis par l’administration fiscale. Concernant les revenus des indépendants (BIC[5], BNC[6], BA[7]) et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés par le contribuable mensuellement ou trimestriellement.

La mise en place du prélèvement à la source à compter de 2019 s’accompagne d’un dispositif transitoire pour l’année 2018. En effet, afin de ne pas faire supporter au contribuable un double paiement d’impôt en 2019 (qui consisterait à acquitter à la fois l’imposition des revenus perçus en 2018 et le prélèvement à la source de l’impôt à raison des revenus perçus à compter du 1er janvier 2019), un crédit d’impôt exceptionnel, dénommé crédit d’impôt modernisation du recouvrement (CIMR), est créé afin de « gommer » l’imposition des revenus courants (non exceptionnels) perçus en 2018. Ainsi, en pratique, les revenus courants (tels que les salaires, les revenus BIC, BNC, BA dans certains conditions, et les revenus fonciers) perçus en 2018 ne seront pas imposés car neutralisés par le CIMR.

Dans ce contexte, il semble inutile, à première vue, de créer des charges déductibles des revenus fonciers en 2018 afin de réduire l’impôt, puisque le CIMR viendra de toute façon annuler l’impôt dû.

Les dépenses foncières réalisées en 2018 seront-elles donc inefficaces et perdues fiscalement ? Pas dans tous les cas, voire même bien au contraire. Il existe en effet un seuil au-delà duquel réaliser des travaux en 2018 peut générer un gain fiscal supérieur que lors d’une année ordinaire. Explications sur les moyens de profiter de cette aubaine[8] !

L’inefficacité fiscale des travaux de faible importance réalisés en 2018

Dans le cadre de « l’année blanche » 2018, l’économie d’impôt généré par un déficit foncier sera dans la plupart des cas plus faible qu’en temps normal. En effet, si les mêmes règles de déduction s’appliquent, l’effet fiscal sera en fait perdu car, avec ou sans travaux, le montant d’impôt dû sur les revenus fonciers sera de toute façon neutralisé par le CIMR.

Pour inciter les propriétaires à réaliser des travaux en 2018 et ainsi éviter que tous les contribuables ayant des revenus fonciers et voulant faire des travaux reportent la réalisation de ceux-ci à 2019, la loi instaure une mesure anti-optimisation : sur les revenus 2019, les travaux réalisés en 2018 et 2019 seront déductibles à hauteur de la moyenne de leurs montants respectifs. Autrement dit, à titre exceptionnel, les dépenses de travaux réalisés en 2018 pourront être déduites une nouvelle fois en 2019, à hauteur de 50%[9].

Exemple :

- Vos revenus fonciers actuels : 20 000€.

- Montant des travaux réalisés en 2018 : 40 000€.

A taux d’imposition à l’impôt sur le revenu identique (TMI à 41%), l’économie d’impôt sur le revenu générée par la déduction des dépenses de travaux est inférieure à celle qui aurait été obtenue lors d’une année fiscale classique.

Dès lors, les travaux (hors travaux d’urgence[10]) réalisés en 2018 sur des biens immobiliers locatifs imposés en revenus fonciers sont inutiles fiscalement lorsqu’ils sont de faible importance.

Ces travaux devront donc si possible être différés en 2020. En effet, le dispositif transitoire prévoit également que travaux réalisés en 2019 ne pourront être déduits qu’à hauteur de 50%[11], ce qui est pénalisant par rapport à une année ordinaire.

L’efficacité fiscale exceptionnelle pour les travaux très importants réalisés en 2018

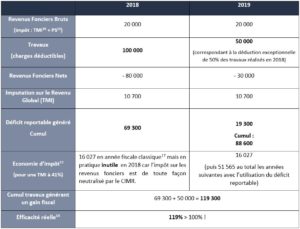

Prenons le même exemple que précédemment, mais avec des travaux d’un montant plus important :

- Vos revenus fonciers actuels : 20 000€.

- Montant des travaux réalisés en 2018 : 100 000€

La déduction sur les revenus de 2019 à hauteur de 50 % des travaux réalisés en 2018, ajouté au report du déficit foncier créé en 2018, permet de déduire fiscalement un montant de travaux (dans notre exemple 119 300€) supérieur au montant des travaux réellement réalisés (dans notre exemple 100 000€), soit une efficacité réelle supérieure à 100%.

Lorsque la nouvelle déduction exceptionnelle en 2019 de 50% des travaux effectués en 2018 génère elle aussi un déficit foncier, alors elle vient augmenter le stock de déficit foncier reportable déjà constitué, et ainsi augmenter le montant de revenus locatifs que vous pourrez percevoir sans acquitter d’impôt durant les dix années suivantes.

Pour bénéficier de cette efficacité fiscale exceptionnelle, le montant des travaux doit être supérieur à deux fois le montant de vos revenus fonciers nets (hors travaux) actuels majoré de 10 700 €. Et au-delà de ce seuil, plus le montant des travaux sera important, plus l’efficacité fiscale sera élevée.

Toutefois, il faudra veiller à avoir des revenus locatifs suffisants les années suivantes afin que ceux-ci puissent absorber la totalité du déficit foncier stocké, lequel n’est reportable que sur les bénéfices fonciers des dix années suivantes, l’éventuel excédant étant perdu.

2018 est donc une année fiscale exceptionnelle pour investir dans une opération de déficit foncier, à condition d’être accompagné par un professionnel de la gestion de patrimoine qui pourra juger de l’opportunité des travaux en comparant les pertes fiscales causées par la création du CIMR d’un côté, et les gains fiscaux issus du régime dérogatoire de l’autre.

Investir en déficit foncier vous permettra non seulement de réduire votre imposition, mais aussi de poursuivre la constitution d’un patrimoine vous procurant à terme des revenus complémentaires.

[1] TMI : le taux qui s’applique à vos revenus situés dans la plus haute tranche d’imposition. En effet, le barème de l’impôt sur le revenu est progressif. Votre revenu imposable est donc réparti dans les différentes tranches, chacune ayant un taux d’imposition différent. La détermination du taux marginal d’imposition revient donc à connaître le taux d’imposition applicable à la partie supérieure de votre revenu (dernière tranche atteinte).

[2] Au sens juridique du terme : des travaux d’entretien, de réparation ou d’amélioration du bien.

[3] L’imputation des déficits fonciers sur le revenu global n’est définitivement acquise que si le contribuable loue l’immeuble jusqu’au 31 décembre de la 3ème année suivant celle au titre de laquelle l’imputation a été pratiquée.

[4] Loi n°2016-1917 du 29 décembre 2016 de finances pour 2017, modifiée par l‘ordonnance du 22 septembre 2017 et par la loi de finances rectificative pour 2017 – article 11).

[5] Bénéfices Industriels et Commerciaux.

[6] Bénéfices Non Commerciaux.

[7] Bénéfices Agricoles.

[8] Les développements qui vont suivre concernent uniquement les biens loués nus et imposés dans la catégorie des revenus fonciers (y compris les monuments historiques), à l’exclusion des biens loués meublés ou détenus par une société soumise à l’impôt sur les sociétés.

[9] Ces dispositions ne s’appliquent pas aux immeubles classés, inscrits, ou ayant reçu le label délivré par la Fondation du patrimoine en 2019, ni aux monuments historiques acquis en 2019, pour lesquels les dépenses réalisées en 2019 sont donc déductibles à 100 % sur les revenus 2019.

[10] Par exception, les travaux d’urgence sont déductibles à 100 % l’année de leur paiement uniquement. On entend par travaux d’urgence les travaux rendus nécessaire par l’effet de la force majeure ou nécessaires à la sauvegarde de l’immeuble (travaux décidés d’office par le syndic de copropriété conformément à l’article 18 de la loi du 10 juillet 1965).

[11] Sauf dans deux cas : travaux urgent ou logement acheté en 2019.

encore plus

d’articles.