Marchés financiers : Bilan 2018

Performance des marchés en 2018

Les principaux marchés boursiers internationaux ont connu leur pire année civile depuis la crise financière de 2008, laissant de nombreux investisseurs mondiaux craindre de nouvelles baisses au cours des prochains mois.

Voici quelques-uns des principaux indices boursiers et leurs performances pour l’année 2018.

Source : Morningstar

Indices :

MSCI World : indice boursier mesurant la performance des marchés boursiers de 23 pays développés.

MSCI Europe : indice boursier mesurant la performance des marchés boursiers de 15 pays développés en Europe.

MSCI EM : indice boursier mesurant la performance des marchés boursiers de 24 pays à économie émergente.

S&P 500 : indice boursier basé sur 500 grandes sociétés cotées sur les bourses américaines.

CAC 40 : indice boursier de la Bourse de Paris qui est déterminé à partir des cours de 40 actions cotées.

CAC Mid : indice boursier de la Bourse de Paris qui est déterminé à partir des cours de 60 actions cotées après le CAC 40.

CAC Small : indice boursier de la Bourse de Paris qui est déterminé à partir des cours de 90 actions cotées après le CAC Mid.

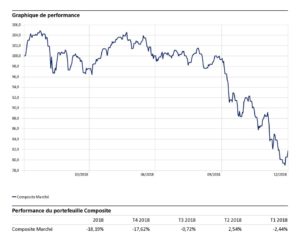

Analyse de la performance d’un portefeuille actions

Afin de mesurer la performance moyenne de nos portefeuilles sur la poche UC, nous avons construit un indice composite équipondéré avec les indices CAC 40, CAC Mid et CAC Small, indice composite qui reflète au mieux l’exposition moyenne de nos allocations à savoir une diversification sur les différentes capitalisations d’entreprises. L’indice CAC 40 a été sélectionné pour cette projection pour vous permettre une meilleure lecture des marchés et de nos actions sur 2018 (les marchés financiers internationaux étant corrélés entre eux, surtout en période de baisse).

Nous constatons sur l’année, que ce portefeuille type, s’il n’avait pas été arbitré, aurait perdu plus de 18% avec un quatrième trimestre particulièrement difficile. L’indice CAC 40 en effet réalise sa plus mauvaise année depuis 2011 lorsque les économies étaient très affectées par la crise des dettes souveraines en zone euro.

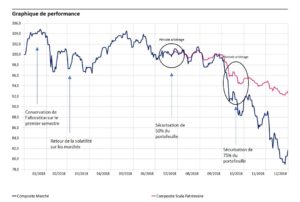

Dates clés en 2018 et actions menées par nos équipes

Premier semestre 2018

Faits

Après une solide année 2017 et de bons fondamentaux macroéconomiques, l’année 2018 commence bien avec un premier mois à plus de 4%.

Après de nombreux mois de fluctuations légères sur les marchés boursiers, la volatilité est revenue brusquement au début de février. Les prix des actifs risqués ont alors fortement chuté. La baisse est pour nous due au retour de la volatilité à un niveau « normal » sur les marchés.

Une brève reprise des stocks à la fin du mois de février a de nouveau été interrompue en mars par des préoccupations quant à une éventuelle guerre commerciale entre les États-Unis et la Chine.

Nos actions

A défaut d’une visibilité sur la direction des marchés financiers, nous avons conservé notre allocation sur le premier semestre 2018. Nous avions en effet estimé que notre exposition sur les marchés était compatible avec la dynamique économique et que les risques étaient assez faibles. Sur cette période, nous sommes alors à l’équilibre puisque le Composite Marché que nous avons conservé est en légère hausse de 0,1% malgré une forte volatilité.

Juillet 2018

Faits

Le principal risque à cette période semble se reposer sur l’économie américaine qui laisse penser qu’elle en est aux dernières étapes de son cycle économique, aucune reprise ne durant éternellement.

Nos actions

La combinaison de ce risque, l’incertitude liée au Brexit, les préoccupations concernant la situation budgétaire du gouvernement italien et la guerre commerciale nous ont incité à arbitrer nos portefeuilles en réduisant notre exposition à 50%. Nous avons maintenu cette exposition jusqu’au milieu du mois d’Octobre peu après le début de la forte baisse du quatrième trimestre 2018. Cet arbitrage nous a permis d’amortir la baisse durant la période Juillet – Octobre. Sur cette période les marchés ayant accusé une baisse de 11,3% que nous avons pu alors réduire de moitié.

Octobre 2018

Faits

Le dernier trimestre de 2018 n’a pas été favorable aux marchés actions. Les investisseurs ont dû faire face à la hausse des taux d’intérêt de la banque centrale américaine, à un net ralentissement de la confiance des entreprises dans la zone euro, à une croissance chinoise plus faible et à des préoccupations géopolitiques grandissantes (notamment le Brexit, la politique italienne et le conflit commercial en cours entre les États-Unis et la Chine).

Nos actions

Au milieu du mois d’Octobre, alors que la baisse est déjà bien entamée, nous avons encore réduit l’exposition aux marchés à 25% afin de sécuriser au maximum les portefeuilles de nos clients et éviter une fin d’année désastreuse. Nous avons ainsi réussi à réduire de trois quarts la nouvelle baisse de 7,7% qui a eu lieu sur les deux derniers mois de l’année. Nous avons également changé de stratégie de gestion sur le fonds Monacia, passage d’un fonds équilibré à un fonds flexible prudent avec une exposition au marché action réduite à 30% contre 70% auparavant.

Bilan 2018 et projections 2019 :

Les marchés financiers ont accusé une perte importante sur l’exercice 2018. Cette perte a pu être en partie amortie par le travail de suivi de nos équipes.

Pour 2019, nous conservons une approche très conservatrice en l’absence de signaux forts des marchés. C’est la raison pour laquelle nous augmenterons notre exposition au risque que progressivement sur ce nouvel exercice.

encore plus

d’articles.