Épargne salariale : mode d’emploi et état des lieux

Du 25 au 29 mars 2019, à l’occasion de la semaine de l’Epargne salariale, retrouvez chaque jour un article sur notre site abordant le fonctionnement et les avantages de ces outils destinés aux entreprises et à ses salariés.

1/ Savez-vous ce qu’est un PEE et/ou un PERCO ?

LE PEE et le PERCO sont des plans d’épargne salariale, à savoir des enveloppes fiscales gérées par les teneurs de compte destinées à recevoir les primes versées par les entreprises à leurs salariés pour les inciter à les épargner. Ils constituent pour une part non négligeable de salariés la seule épargne dont ils disposent, souligne l’institut de la protection sociale. Au total, 135 milliards sont investis (fin juin 2018) sur les PEE et les Perco dont une partie en actionnariat salariés.

2/ Savez-vous ce qu’est une prime d’intéressement, de participation, d’abondement et comment tout cela s’articule ?

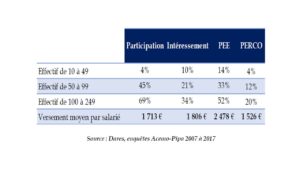

Le PEE et le PERCO sont principalement alimentés par les primes versées par les entreprises (intéressement, participation, abondement) qui représentent chaque année un flux de plus de 12 milliards d’euros. Mais aussi par les versements volontaires des salariés qui peuvent générer un abondement de l’entreprise.

L’intéressement est une prime à la performance. Elle peut être liée aux résultats mais aussi à d’autres critères comme l’augmentation des ventes, des économies de coûts…. Il faut des critères objectifs (auditables !) et en principe, un accord d’intéressement doit être mis en place par l’entreprise (ordonnance n°59-126 du 7 janvier 1959).

La participation, elle, est une prime aux résultats, au partage des profits. Elle a été imposée dans toutes les entreprises de plus de 50 salariés par la loi du 7 novembre 1990.

L’abondement est un versement complémentaire fait par l’entreprise lorsque le salarié verse dans un plan.

3/ Savez-vous pourquoi il y a un si faible taux d’équipement en France pour les TPE ?

a. Une apparente complexité

Le premier frein réside dans l’apparente complexité des dispositifs : entre la participation, l’intéressement et les règles d’abondement, il est parfois difficile de bien comprendre à quoi servent ces dispositifs.

Ensuite, il y a un certain nombre de règles et de principes à respecter. Raison pour laquelle il est conseillé de se faire accompagner, en amont, sur la réflexion avec le dirigeant concernant le cahier des charges, puis dans la démarche de mise en place du dispositif d’épargne salariale. Les patrons de TPE/PME ont de nombreux sujets à gérer et n’ont pas le temps de s’en occuper. Qui plus est, les experts comptables sont rarement formés sur ce thème.

b. Des produits trop standardisés pour les TPE/PME

Avec la fin du forfait social, les banques se sont jetées sur cet outil pour gagner de nouvelles parts de marché. Commercialisé comme une simple enveloppe au même titre qu’un contrat d’assurance vie, le plan d’épargne salariale est trop souvent réduit à son plus simple appareil : un placement financier.

Si pour les grandes entreprises la standardisation de ces produits n’est pas un sujet, l’aspect trop collectif de ces dispositifs pour les TPE/PME peut en être un.

En effet, il faut être prêt à partager avec l’ensemble des salariés. Pour certains chefs d’entreprise, c’est une force mais pour d’autres les priorités sont différentes. Ils préfèrent concentrer leurs dépenses et leurs budgets sur certains salariés clés.

Cependant, il est possible de personnaliser les dispositifs d’épargne salariale tout en conservant l’aspect et l’objectif collectif de ces dispositifs.

Malheureusement, les acteurs bancaires n’ont ni les produits ni les équipes pour faire du sur-mesure et former les DRH ou le responsable de la mise en place du produit dans la TPE.

4/ Savez-vous pourquoi 2019 est l’année de l’épargne Salariale ?

La loi de financement de la sécurité sociale du 3 décembre 2018 a supprimé le forfait social (taxe qui frappait les flux d’épargne salariale) à compter du 1er janvier 2019, sur la participation, l’intéressement et l’abondement dans les plans d’épargne salariale (PEE et PERCO) pour les entreprises de 1 à 49 salariés et sur l’intéressement dans les entreprises jusqu’à 250 salariés. Ce qui veut dire pour le salarié plus de pouvoir d’achat et pour l’entreprise, un moindre cout.

Conseil n°1 : faites de l’épargne salariale en 2019,

Conseil n°2 : en faire en fonction de la stratégie de l’entreprise,

Conseil n°3 : avec des produits personnalisables pour que ce soit cohérent avec la stratégie de l’entreprise.

encore plus

d’articles.