En 2019, comment dynamiser son épargne dans un contexte de taux d’emprunt historiquement au plus bas ?

Depuis le début de l’année certains chiffres interpellent et des situations inédites depuis plusieurs décennies apparaissent, remettant au centre des débats le sens de l’économie réelle.

Le patrimoine financier des ménages est en progression de plus de 5% et s’établit à 5 014 milliards d’euros. Il se compose de 30% de dépôts bancaires et en livrets d’épargne[1] et 40% en assurance-vie (dont 32% en fonds euros et 8 % en unités de comptes).

Or en 2018, l’inflation atteint 1.80%, alors que les livrets d’épargne sont rémunérés à moins de 1.25% et les fonds euros ont délivré en moyenne un rendement de 1.60%. L’épargne moyenne des français s’est donc érodée à minima de 0.20% cette année.

Face à ce constat, il parait opportun de faire travailler une partie de son épargne mensuelle en l’utilisant comme levier de l’emprunt dans l’investissement immobilier (en direct ou en SCPI) compte tenu de la faiblesse des taux d’emprunts actuels. Par le recours à la dette, cette épargne bénéficiera d’un meilleur rendement sur le long terme notamment par le jeu des loyers qui viennent jouer en faveur de la capitalisation.

Pour rappel, le taux moyen d’emprunt de 1.55% sur 20 ans est tombé sous l’inflation (1,80% en 2018) rendant les taux d’emprunts réels négatifs, du jamais vu depuis les années 1970. La Banque de France vient d’établir que le montant des encours de prêts aux particuliers ne cesse de croître et ce dernier atteint désormais plus de 1200 milliards d’euros à fin janvier… Aussi loin que remontent les statistiques de la Banque de France, à savoir avril 1993, jamais le montant total des crédits immobiliers en cours de remboursement n’a atteint un tel niveau.

Quelles sont donc les solutions pour limiter l’érosion du patrimoine dans un contexte de rendements garantis négatifs ?

Avec la baisse inexorable des rendements d’assurance-vie (fonds euros) et des placements monétaires (livrets réglementés), et cela maintenant depuis plusieurs années, l’immobilier locatif est devenu une véritable alternative pour de nombreux français dans cette logique de dynamisation de l’ épargne régulière grâce à l’effet de levier du crédit et ses taux historiques très bas.

Certains aspects peuvent cependant freiner le particulier à investir dans l’immobilier locatif. On peut citer la gestion locative chronophage et coûteuse du bien, les risques de vacances locatives, les travaux imprévisibles, la non diversification géographique et sectorielle… Mis bout à bout, cela peut grever fortement le rendement initial et même coûter cher si l’investisseur ne dispose pas d’une trésorerie de sécurité pour palier à ces aléas.

Les sociétés civiles de placement immobilier (SCPI) permettent de s’intéresser à l’investissement locatif, tout en évitant la volatilité et les variations erratiques des marchés boursiers. C’est une très bonne solution offrant un couple rentabilité / risque intéressant et décorrélé des marchés boursiers.

C’est une forme d’investissement indirect dans l’immobilier locatif qui partage plusieurs points communs avec l’immobilier en direct. En effet, tout comme l’immobilier en direct :

- Les loyers versés sont taxés selon les règles et dans la catégorie des revenus fonciers ;

- Les parts de SCPI peuvent être financées à crédit et le prêt peut être garanti par un nantissement de celles-ci ou par la caution d’un organisme de cautionnement mutuel ;

- Les frais de gestion sont comparables à ceux perçus par un administrateur de biens, pour la gestion d’un bien en direct confiée à un tel professionnel (environ 8 à 10% HT des loyers) ;

- Les frais d’acquisition sont comparables à ceux de l’immobilier en direct, si l’on compte à la fois les frais d’acte notariés et les frais d’intervention d’un agent immobilier pour la recherche des investissements (environ 8 à 10% HT).

Quelles sont les différences notables par rapport à un investissement immobilier locatif en direct ?

- La simplicité : l’investisseur est dégagé de tous les soucis de la gestion immobilière qui est déléguée à un professionnel, contre rétribution (frais de gestion). Les SCPI offrent une simplicité de gestion appréciable si on la compare à l’immobilier en direct : pas de problème de gestion locative (relocation après congés, impayés, dégradations, contentieux), pas de travaux à gérer, pas de problème de gestion ou d’impayé dans une copropriété. La société de gestion est également en charge de la recherche des nouveaux investissements immobiliers locatifs, de trouver les financements bancaires éventuellement nécessaires, de la recherche et de la mise en place des locataires, du suivi des paiements, de l’entretien et de l’amélioration du parc immobilier et de réaliser des arbitrages nécessaires au sein du portefeuille d’immeubles ;

- La mutualisation des risques : l’investisseur bénéficie d’une très large mutualisation des risques locatifs sur un grand nombre d’immeubles, ce qui permet de diluer fortement le risque classique d’impayé ou de vacance locative propre à l’immobilier en direct. En outre, l’investisseur a la possibilité de diversifier son portefeuille entre plusieurs sociétés de gestion et plusieurs SCPI de type différents (santé, bureaux, commerces, habitation…) ;

- L’accessibilité : enfin, l’investisseur bénéficie d’une formule de placement accessible à partir de quelques centaines d’euros et dont le montant est parfaitement modulable selon ses souhaits et ses possibilités alors que les immeubles professionnels ou commerciaux en portefeuille peuvent parfois représenter plusieurs dizaines de millions d’euros et sont inaccessibles aux investisseurs particuliers.

Les SCPI offrent une grande souplesse pour se constituer progressivement un capital dans l’immobilier locatif et disposer à terme d’un complément de ressources, pour la retraite par exemple, dans un contexte d’essoufflement du régime par répartition.

L’investisseur dispose également, d’un véhicule d’investissement lui permettant d’intervenir facilement dans un ensemble de biens immobiliers situés en dehors de sa zone géographique de résidence, en France ou à l’étranger.

Quels sont les facteurs de risques de ce placement ?

- Un placement de long terme : l’investissement en parts de SCPI est un placement de long terme dans l’immobilier locatif, qui ne saurait être envisagé, comme tout placement immobilier, sur une durée inférieure à 10 ou 15 ans ;

- Une optique de diversification : les parts de SCPI doivent être acquises dans une optique de diversification de votre patrimoine ;

- Les risques de l’immobilier : comme tout investissement, l’immobilier présente des risques : absence de rendement ou diminution de valeur qui peuvent toutefois être fortement atténués par la diversification immobilière et locative du portefeuille de la SCPI ;

- Le versement des dividendes : les dividendes qui seront versés dépendent des conditions de location des immeubles, notamment de la date de mise en location des immeubles et des loyers perçus. Le montant des revenus peut varier à la hausse comme à la baisse. Il ne fait l’objet d’aucune garantie particulière de la part de la société de gestion ;

- Liquidité : la SCPI n’étant pas cotée, elle présente un risque moindre mais elle est aussi au moins liquide en comparaison avec les actifs financiers cotés sur un marché réglementé. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier et du marché des parts de SCPI ;

- Garantie du capital : le porteur de parts de SCPI ne bénéficie d’aucune garantie ou protection du capital investi. La valeur de l’investissement peut donc varier à la hausse comme à la baisse car il s’agit d’un investissement dans un actif tangible et non d’un prêt.

Le conseil en stratégie patrimoniale au centre des différentes modalités d’investissement

Il est primordial de bien définir les objectifs patrimoniaux afin de pouvoir rechercher les modalités répondant à l’optimisation de ces derniers.

A cet égard, il est certain aujourd’hui que le conseil en stratégie patrimoniale ne saurait se limiter au choix des placements, c’est-à-dire à une approche exclusivement économique. Il est de plus en plus nécessaire de tirer le meilleur parti des techniques juridiques et fiscales qui peuvent être mises au service de l’organisation patrimoniale.

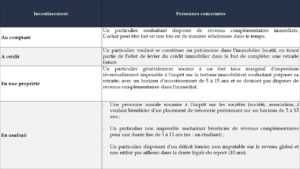

Ainsi, l’acquisition de parts de SCPI peut être envisagée selon différentes modalités pouvant éventuellement être combinées entre elles :

La SCPI est un véhicule d’investissement qui a su conserver ses atouts dans la durée :

- Un investissement simple, sans soucis de gestion, qui offre un complément de revenus pour la retraite, sans aliénation du capital ;

- Un produit d’investissement réglementé bénéficiant d’une grande transparence dans la gestion ;

- Un placement dans un actif tangible, sans risque de contrepartie, à l’abri de faillite ou d’insolvabilité des banques et des assureurs ;

- Un placement qui offre un bon niveau de rendement dans un contexte d’érosion des rendements financiers.

Bien évidemment, nul n’est capable de prévoir quel sera l’avenir du marché immobilier locatif professionnel ni du reste, l’évolution des prix de cette classe d’actif à court, moyen ou long terme.

Toutefois, tant que les SCPI conserveront leurs atouts, elles auront une place croissance comme outils de préparation de revenus complémentaires pour la retraite.

[1] Banque de France

encore plus

d’articles.