Le Plan épargne retraite populaire (Perp) : fiscalité et simulations

Les avis d’imposition 2019 ont récemment été transmis aux contribuables, l’occasion pour Scala Patrimoine de réaliser une série d’articles sur les possibilités de défiscalisation de vos revenus d’ici au 31 décembre. La loi PACTE va bouleverser le paysage des supports retraite (PERP, MADELIN, etc.), avec l’arrivée du nouveau plan épargne retraite (PER), mais les premiers restent des supports privilégiés et pertinents pour assurer à la fois une diminution de l’impôt sur le revenu et la préparation de votre retraite surtout dans un contexte de grande réforme des retraites voulue par Emmanuel Macron pour 2019.

Le Plan épargne retraite populaire (PERP) a été particulièrement concerné par l’application du Prélèvement à la Source à compter du 1er janvier 2019 notamment pour éviter toute optimisation non souhaitée. Existe-t-il néanmoins un intérêt à verser sur son PERP en 2019 ? Simulations, avantages fiscaux, comparatifs : Scala Patrimoine fait le point sur les stratégies à adopter en cette fin d’année et vous accompagne dans la préparation de votre retraite.

En 2018, à l’aube de l’application du prélèvement à la source, nous vous avions détaillé les opportunités ou non de réaliser des versements sur vos supports retraite et notamment le PERP. Il s’avérait que dans la plupart des cas, c’est-à-dire si vous aviez l’habitude de verser tous les ans sur votre plan, ou si vous aviez au moins procédé à un versement en 2017, les règles mises en place par le législateur rendaient peu intéressants les versements sur les plans pour les années 2018 et 2019.

Par voie de conséquence, l’opportunité de réaliser un versement en 2019 sur votre PERP répondra aux mêmes règles que celles détaillées l’an passé, et dépendra des décisions que vous avez prises en 2018.

La rentrée de septembre est ainsi l’occasion de refaire un point sur les différentes situations dans laquelle vous pourriez vous trouver, et ainsi vous donner les clés vous permettant d’anticiper le choix le plus optimal pour la gestion de votre patrimoine.

Pour rappel, le législateur conscient du peu d’intérêt fiscal que présentait le PERP pour l’année 2018 (année blanche) et par anticipation à un report massif des versements sur l’année 2019, a adopté l’amendement 467[1]. Ce dernier prévoit que si les versements 2018 sont inférieurs à ceux réalisés en 2017 et ceux réalisés en 2019, alors la charge déductible au titre des versements effectués en 2019 sera égale à la moyenne des versements réalisés en 2018 et en 2019.

Dans ces conditions, faut-il vraiment attendre 2020 pour obtenir une efficacité fiscale supérieure à 50% pour les versements effectués sur votre PERP ?

Cas n°1 : vous n’étiez pas titulaire d’un PERP ou n’avez réalisé aucun versement en 2017 ni en 2018.

Vous pouvez verser en 2019 en utilisant vos plafonds non utilisés et bénéficier d’une efficacité fiscale à 100%. Votre versement sera totalement déductible de vos revenus globaux 2019. L’amendement 467 ne trouve pas à s’appliquer.

Cas n°2 : vous avez réalisé un versement faible sur votre PERP en 2017 que vous avez reproduit en 2018.

Afin de neutraliser l’application de l’amendement 467, en 2018 vous avez dû maintenir le même montant d’investissement qu’en 2017. La situation du cas n°1 s’applique ensuite, dans la mesure où votre versement 2018 est au moins égal à votre versement 2017.

En 2019, vous pouvez reporter la différence non versée en 2018. Ainsi, vous bénéficierez d’une efficacité fiscale de 90% des sommes versées en 2018 et 2019.

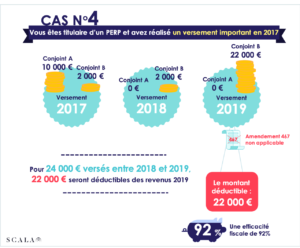

Cas n°3 : vous avez réalisé un versement important sur votre PERP en 2017.

Il s’agit ici du cas le plus complexe pour bénéficier d’une efficacité fiscale supérieure à 50% avant 2020.

En effet, si vous avez poursuivi vos versements en 2018, l’amendement 467 vous contraindra également à verser en 2019 afin de bénéficier d’une efficacité fiscale de 50% pour les sommes versées en 2018 et en 2019. Si vous ne maintenez pas le versement en 2019, le versement réalisé en 2018 n’aura aucune efficacité fiscale.

Si vous n’avez pas versé en 2018, dans ce cas il vous faut patienter jusqu’à 2020 pour bénéficier d’une efficacité totale de vos futurs versements.

Une solution existe néanmoins grâce à la possibilité offerte, pour les couples mariés ou pacsés, de mutualiser leurs plafonds aussi appelés « disponibles PERP » (limité à 10% du salaire N-1 de chaque membre du couple, voir notre article du 28 août 2017, Report du prélèvement à la source : 2017 l’année du PERP).

1 – Si le conjoint ou le partenaire n’a pas versé en 2017, l’adhérent se retrouvera dans le cas n°1 (voir plus haut). Il conviendra de reporter et de mutualiser les plafonds non utilisés des deux conjoints en réalisant un versement en 2019 sur le PERP du conjoint n’ayant pas versé en 2017.

2 – Si les deux conjoints ou partenaires ont réalisé un versement en 2017, mais qu’un des conjoints a réalisé un versement moins important que l’autre, il s’agira d’appliquer le cas n°2. Il était ainsi nécessaire de maintenir un versement faible sur le PERP du conjoint au titre de l’année 2018, afin de neutraliser l’amendement 467.

Pour 2019, il convient de reporter et de mutualiser le différentiel non utilisé en réalisant un versement en 2019 sur le PERP du conjoint dont le versement aura été maintenu en 2018.

Si les deux conjoints ont réalisé des versements importants en 2017, il conviendra d’attendre 2020 pour réaliser de nouveaux versements.

Veuillez noter que la loi PACTE[2] a prévu de remplacer à compter du 1er octobre 2019 les plans d’épargne retraite (PERP, MADELIN, Article 83) par un plan unique appelé le Plan d’Epargne Retraite (PER). Véritable avancée pour l’uniformisation des différents contrats notamment en ce qui concerne la fiscalité applicable en phase d’épargne ou les conditions de sortie, seul le PER pourra être souscrit à compter du 1er octobre 2019. Les PERP, MADELIN déjà souscrits à cette date pourront être maintenus. Par ailleurs, le législateur souhaite encourager le transfert des PERP et MADELIN existants vers le PER. Plus de détails vous seront apportés sur le PER dans un prochain article rédigé par nos équipes.

En ce qui concerne le PERP, il peut exister un réel intérêt à souscrire ou à réaliser un versement sur un PERP en 2019. Si vous n’êtes pas certain de la situation dans laquelle vous vous trouvez où si vous souhaitez être accompagné pour connaitre la meilleure stratégie dans votre situation n’hésitez pas à contacter nos équipes qui restent à votre disposition pour vous conseiller efficacement.

[1] Amendement 467 adopté le 30 novembre 2017 au sein de la loi de finances rectificative pour 2017 (n°384) – http://www.assemblee-nationale.fr/15/amendements/0384/AN/467.asp

[2] Loi n°2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

encore plus

d’articles.