Cabinet Scala

Coronavirus & placements : une stratégie qui se démarque

La crise sanitaire du Coronavirus (Covid-19) a engendré un vent de panique sur les places boursières. Scala Patrimoine fait le point sur la situation. Voici la stratégie, jour par jour, qui nous a permis d’éviter une partie significative de la baisse pour nos clients.

Point Marchés 2020 : Les Bourses mondiales accablées par les craintes liées au coronavirus

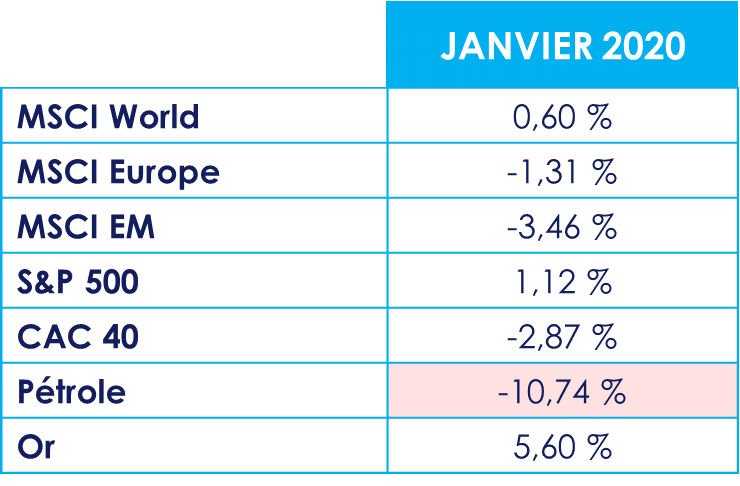

Les marchés ont très bien entamé l’année 2020, avant que la volatilité augmente vers la fin du mois de janvier, augmentation principalement due aux inquiétudes concernant l'épidémie de coronavirus.

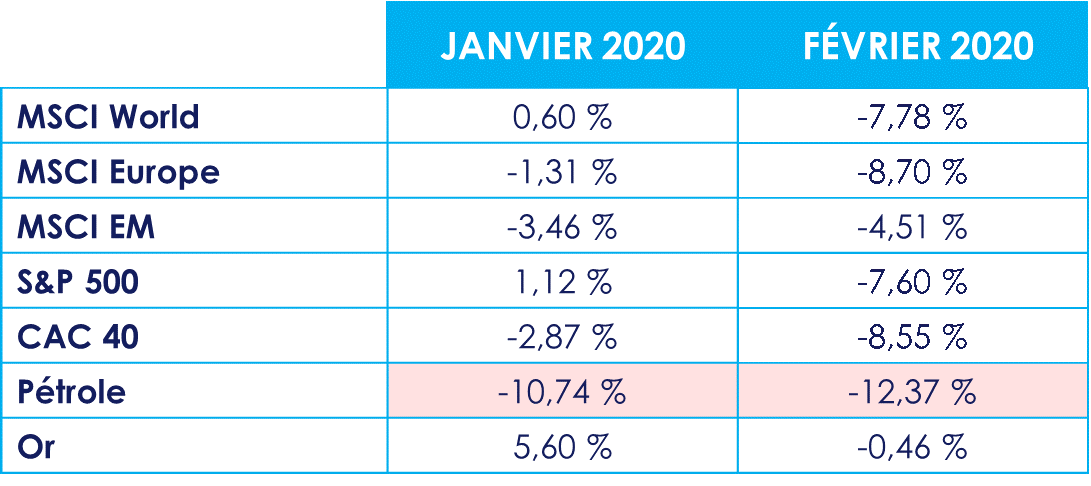

En février, l'augmentation des cas hors de Chine a entraîné une forte liquidation des portefeuilles vers la fin du mois.

Les actions des marchés développés ont fortement chuté. L'aversion au risque s'est également propagée aux matières premières. Le prix du pétrole ayant chuté de 60% depuis le début de l'année.

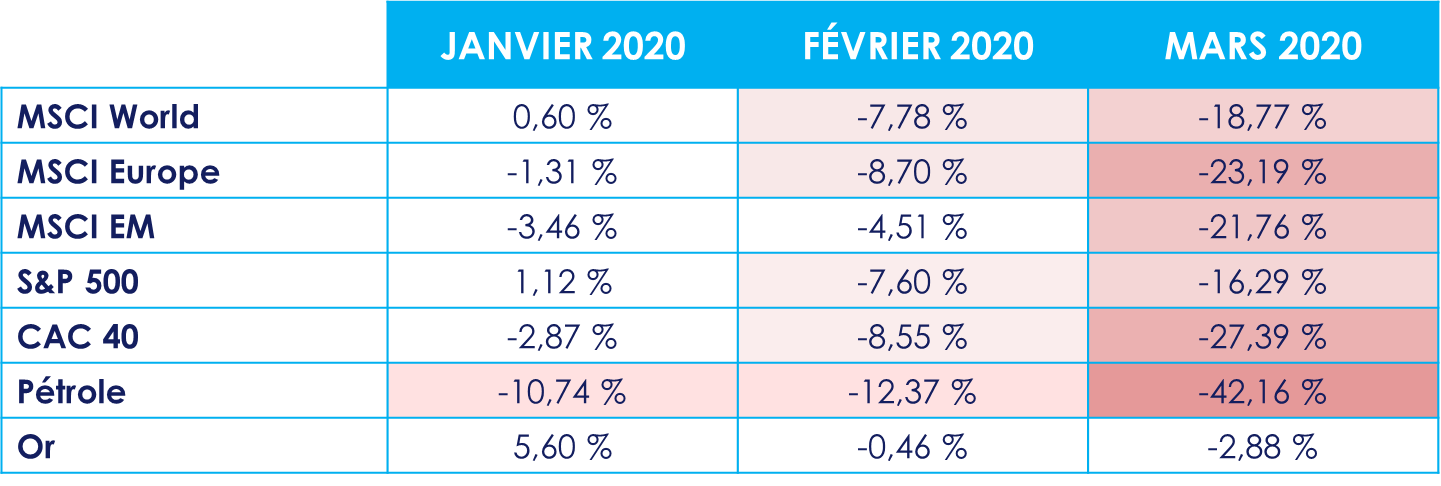

Depuis le début du mois de mars, la tourmente du monde économique et financier est inédite et le choc est important. Les chiffres du premier semestre vont être fortement impactés.

Non, le coronavirus n’est pas seul responsable de la baisse des marchés financiers

Dès les premiers mois de l’année 2019, le rebond fulgurant des marchés boursiers nous avait laissé présager une correction sur l’année 2020.

Effectivement, les marchés boursiers ont enregistré des rendements très élevés en 2019. L'indice MSCI World a progressé de 28%, tiré par les actions américaines (+ 31%) et les actions européennes (+ 24%).

Fait inhabituel : parallèlement à ce retour des actions, les obligations d'État ont, elles aussi, généré de bons rendements. Ce n’est pas la bonne performance des obligations d’Etat qui devait interpeller, dans un contexte d’affaiblissement des données économiques, mais le rebond des actions. D’autant que ce ne sont pas, non plus, les investisseurs qui ont tiré les performances, les flux d’investissement en action demeurant négatif sur l’année.

Aux problématiques de « fin de cycle » que cela a effectivement entrainé, se sont ajoutées plusieurs circonstances mondiales imprévisibles, au premier rang desquelles la récente crise du coronavirus.

Deux scénarii à anticiper

Malgré les extensions récentes du virus, un premier scénario optimiste voudrait que les marchés réagissent rapidement et positivement, sur toute bonne indication. C’est ce qui s’est produit en Chine : depuis que l’épidémie est contenue, les statistiques montrent une reprise progressive de l’économie. Si l’on considère que les mesures prises par les Etats et les instances internationales produiront les effets positifs d’une sortie de la crise sanitaire du coronavirus, l’espoir d’un rebond de l’économie au second semestre est permis.

La situation s’apparenterait plutôt, dans ce cas, à un choc transitoire suivi d’une reprise d’autant plus forte que cette crise amènera sans doute des mesures de relance de la Chine.

Un second scénario doit conduire à une vigilance accrue concernant la durée de perturbation de l’activité économique induite par le Coronavirus : trop longue, elle augmente le niveau d’incertitude quant à la reprise.

Qui dit chute de la Bourse ne dit pas déroute de vos placements, à condition de réagir vite

Avant toute chose, pour faire face à ces mouvements de marchés, il est élémentaire de faire preuve d’une grande réactivité.

Pourtant, si vos placements sont gérés par un professionnel, vous avez sans doute été confronté aux lourdeurs de la démarche d’arbitrage (démarches administratives auprès des partenaires, signature par le client etc.). Dans une situation de crise généralisée comme celle qui nous occupe, ayez à l’esprit que votre conseiller a probablement devra répliquer cette démarche à l’ensemble de sa clientèle, de façon individualisée.

De bons choix, faits en prévision de ce type d’évènements, permettent d’éviter ces effets d’engorgement.

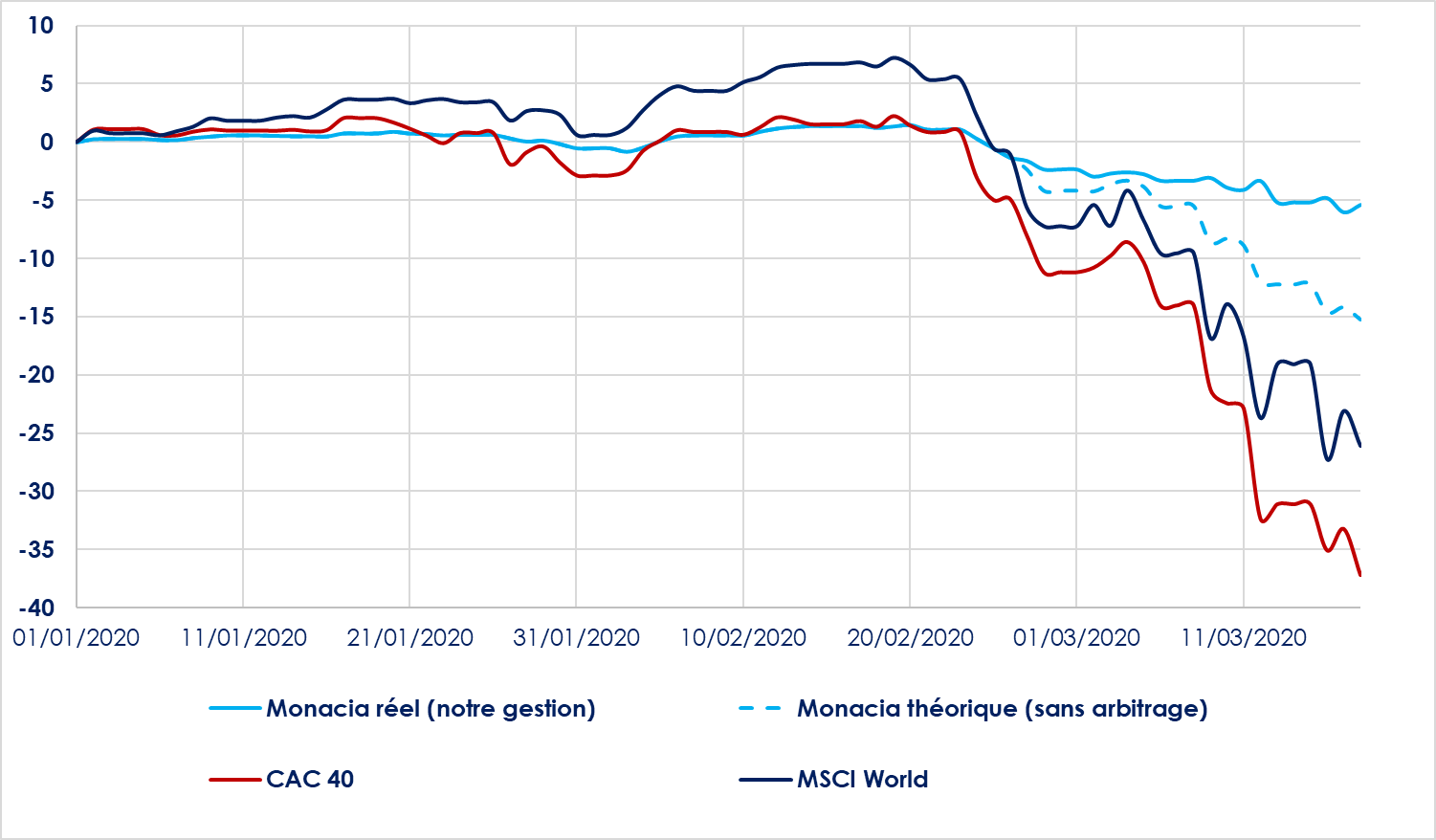

Chez Scala Patrimoine, nous avons logé au sein de la société de gestion Rothschild & Co un fonds patrimonial dédié, le fonds Monacia, qui constitue le cœur de portefeuille de nos clients. Cela nous permet de piloter, avec intelligence et réactivité, l’allocation des investissements de nos clients.

En comparant la performance réelle du fonds Monacia à sa performance théorique – c’est-à-dire, si nous n’avions pas réalisé d’arbitrage – depuis le début de l’année, on se rend compte de toute la valeur d’une telle gestion, tant pour aller chercher les meilleurs rendements que limiter les pertes :

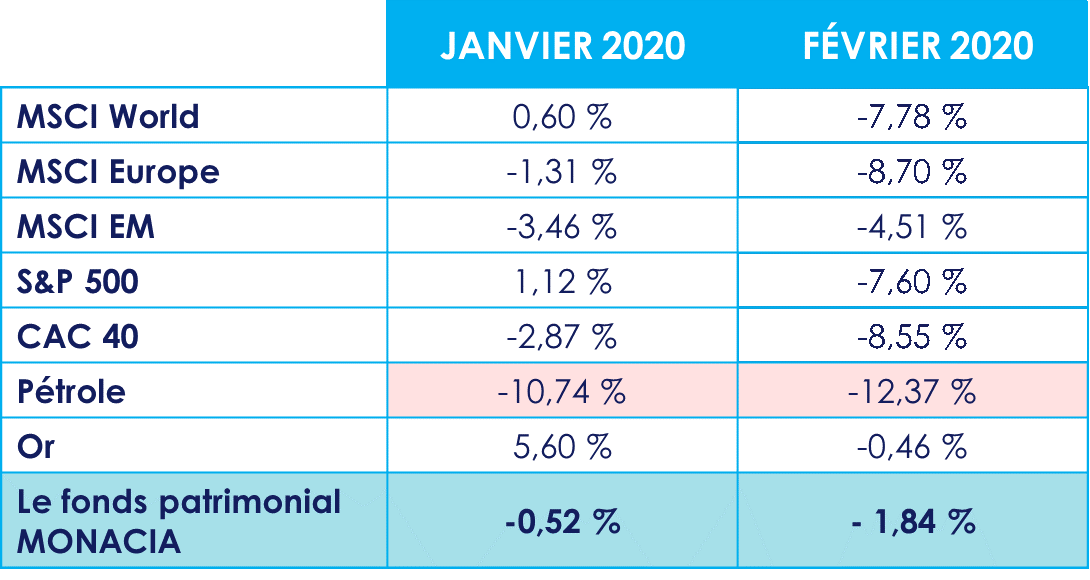

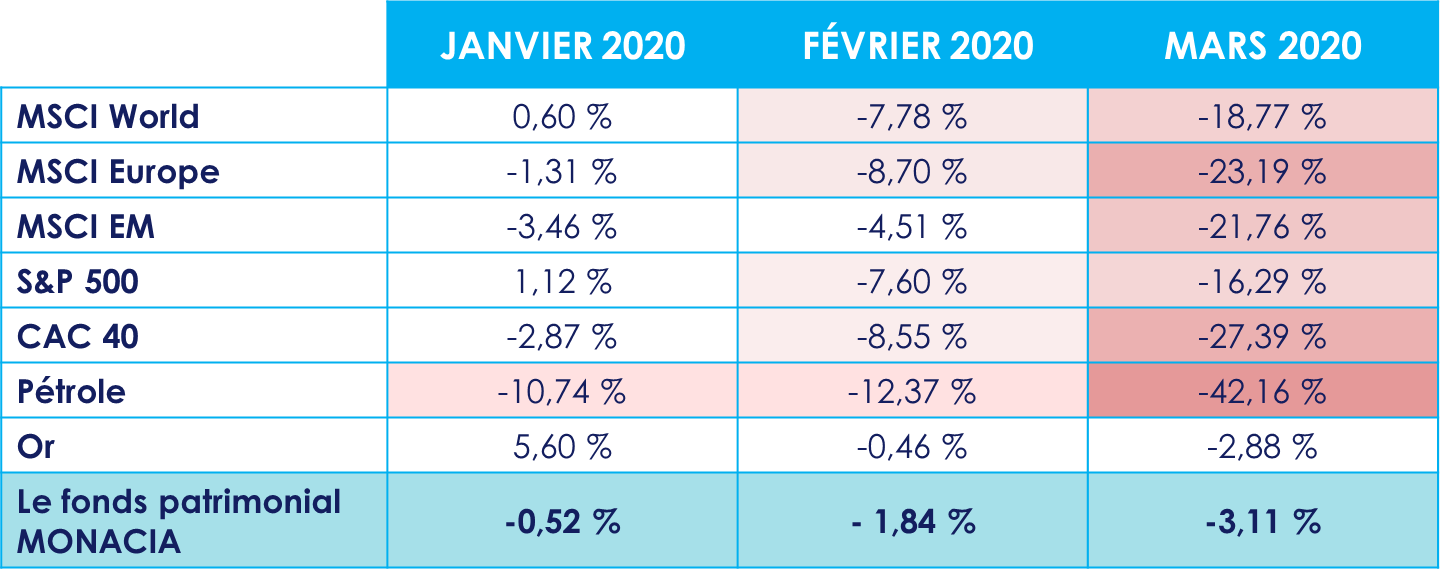

S’il n’avait pas été arbitré, le portefeuille Monacia aurait perdu – 15,24 % sur ce début d’année : notre gestion stratégique nous a permis de limiter la perte à – 5,40 %.

Jour par jour : la stratégie d’investissement qui nous permet d’éviter une partie significative de la baisse des marchés

Dates clés en 2020 et actions menées par nos équipes

23 janvier 2020

Faits

La valorisation des marchés nous semble importante après une année 2019 record. Nous avons des inquiétudes au sujet de la « guerre commerciale » entre la Chine et les USA ainsi que le Brexit.

Nos actions

Nous sécurisons en partie notre portefeuille Monacia pour avoir une exposition nette de 35% aux marchés afin de réaliser les profits de 2019.

26 février 2020

Faits

Les marchés se sont brutalement détériorés la semaine du 24 février, effaçant en quelques jours la performance enregistrée en 2019. La chute a été particulièrement prononcée sur les actions, mais s'est également étendue à certains segments du crédit. L'extension du coronavirus hors de Chine, notamment en Europe, a accentué cette chute.

Nos actions

Nous avons décidé de réduire, l’exposition au marché, par l’intermédiaire de notre fonds dédié patrimonial Monacia. Pour cela, nous avons demandé la vente des expositions actions sur les marchés US et Asie et couvert la partie Européenne à l’aide d’un ETF qui short les marchés. Nous sommes donc passés d’une exposition de 35% à une exposition réelle de 4% dès mercredi 26 février.

10 mars 2020

Faits

Nous avons enregistré lundi 9 mars l’une des pires baisses de l’indice Cac 40 sur une journée de cotation (-8.39%). Concernant l’épidémie, la situation semble sous contrôle en Asie alors que l’Europe affiche une croissance des cas de contamination et du nombre de décès, en particulier en Italie et en France. Les USA moins concernés ces dernières semaines, entrent eux aussi dans une phase plus marquée de l’épidémie. L’impact sur les marchés aux US devrait donc se faire ressentir dans les prochains jours. Au-delà du coronavirus, on a constaté la chute des cours du pétrole suite à l’échec des négociations entre la Russie et l’Arabie Saoudite.

Nos actions

Nous avons décidé de vendre les stratégies liées à l’inflation qui ne semblent plus d’actualité suite à la nouvelle baisse des taux et de renforcer le secteur de l’énergie après la forte chute du pétrole, ainsi que l’or qui représente un bon moyen de décorrélation pendant cette période.

18 mars 2020

Faits

La situation est désormais préoccupante en Europe et aux États-Unis surtout. En Europe, aucune baisse du nombre de cas n'est pour l'instant visible. Aux USA, une augmentation du nombre de cas journaliers est à prévoir dans les prochains jours ou les prochaines semaines. Le choc économique a été extrêmement violent. Les marchés financiers restent extrêmement volatiles. La baisse depuis le début de l'année atteint 38% sur les actions euro et 28% sur les actions US. Les marchés de crédit restent également sous pression dans un contexte de liquidité extrêmement faible.

Nos actions

Nous avons décidé de vendre les positions des sociétés de gestion les moins robustes qui présentent potentiellement un risque de défaut dans le but de protéger le capital de nos clients.

Bilan et projections

La baisse actuelle des actions se justifie par le niveau de stress et l’incertitude relatifs à cette épidémie. Les marchés actions se tourneront vers les prévisions de résultats 2021 et devraient afficher un rebond très marqué. Les marchés vont dans les prochains jours et les prochaines semaines évoluer en fonction des nouvelles sur l’ampleur de l’épidémie et sur l’intensité de la crise économique, sans oublier les annonces de mesures de soutien. L’ampleur de la baisse dépendra essentiellement de la durée du confinement.

L’essentiel pour les marchés est donc de retrouver une forme de visibilité.

Nous pensons donc conserver pour le moment notre stratégie en attendant un éclaircissement sur l’épidémie. Il n’y a donc pas d’urgence à augmenter notre exposition.

L’équipe de Scala Patrimoine se tient à votre disposition pour tout besoin de conseil ou d’accompagnement sur vos placements financiers.

Guillaume Lucchini classé dans la catégorie des conseillers "Visionnaires" par Décideurs Magazine

Décideurs Magazine – Dossier : À la découverte des conseillers en gestion de Patrimoine – Guillaume LUCCHINI

[Portrait] " Les conseillers en gestion de patrimoine sont souvent comparés par leurs clients à de véritables médecins de famille sur les questions patrimoniales." La rédaction de Décideurs Gestion d'Actifs & Patrimoine nous livre les portraits de 50 personnalités marquantes du conseil en gestion de patrimoine, parmi lesquelles Guillaume Lucchini, président de Scala Patrimoine et classé dans la catégorie des conseillers Visionnaires.

Pour découvrir l'article dont est issu cet extrait, cliquez ici.

Pour découvrir l'article dont est issu cet extrait, cliquez ici.

Au cœur de la stratégie patrimoniale du dirigeant

L'Agefi Actifs – Février 2020 – Caroline SCHWAB (notaire, Lacourte et Associés) et Guillaume LUCCHINI (président, Scala Patrimoine)

[Cas pratique] En présence d'un mariage à l'étranger, l'étude du régime matrimonial du dirigeant d'entreprise peut s'avérer complexe. L'interprofessionnalité permet d'établir une stratégie sur-mesure, clé de voûte de la planification de son patrimoine.

Lire l’article :

Impôts, immobilier, divorce, entreprises : les nouveautés de la Loi de Finances pour 2020

La loi de finances pour 2020 marque une baisse significative de la fiscalité des particuliers, en réponse aux mouvements sociaux auxquels l’exécutif a à faire face depuis maintenant plus d’un an. Cette baisse d’impôt se traduit notamment par une réduction d’impôt sur le revenu (IR) pour les deux premières tranches et par la suppression progressive de la taxe d’habitation, mesures phares du gouvernement pour cette année 2020.

La diminution de la pression fiscale des particuliers sera notamment financée par une réduction de certaines niches fiscales ainsi que par une modification plus lente que prévue concernant la réduction du taux d’impôt sur les sociétés (IS).

L’équipe de Scala Patrimoine vous propose un panorama des principales mesures de cette nouvelle loi de Finances, afin de vous accompagner de façon globale dans la résolution de vos problématiques personnelles et professionnelles.

1. Les mesures concernant les particuliers

a. Impôt sur le revenu et prélèvement à la source

Le barème de l’impôt sur le revenu est modifié pour les revenus perçus en 2020, la tranche à 14% passe ainsi à 11% et les seuils des deux premières tranches sont abaissés. Cette modification ne concerne pas le barème de l’IR pour les revenus 2019 mais celui-ci est revalorisé comme tous les ans en fonction de l’inflation (+1%).

Le gain moyen lié à la modification du barème de l’IR à compter des revenus 2020 est estimé à 303 euros pour les contribuables ayant un taux marginal d’imposition (TMI) inférieur à 30%, soit un revenu imposable par part inférieur à 25 659 euros. Cette baisse entrainera un gain limité à 125 euros pour les contribuables ayant un TMI de 30% et n’aura aucun effet pour les contribuables taxés à 41% ou 45%.

| Barème de l’IR (revenus 2020) | |

| Jusqu’à 10 064 euros | 0% |

| De 10 064 à 25 659 euros | 11% |

| De 25 659 à 73 369 euros | 30% |

| De 73 369 à 157 806 euros | 41% |

| Plus de 157 806 euros | 45% |

| Barème de l’IR (revenus 2019) | |

| Jusqu’à 10 064 euros | 0% |

| De 10 064 à 27 794 euros | 14% |

| De 27 794 à 74 517 euros | 30% |

| De 74 517 à 157 806 euros | 41% |

| Plus de 157 806 euros | 45% |

Le seuil de la décote est également abaissé, passant ainsi de 1 208 euros (revenus 2019) à 777 euros (revenus 2020) pour une personne seule et de 1 990 euros à 1286 euros pour un couple. La décote sera désormais égale à la différence entre un de ces seuils et les 45.25% du montant de l’impôt (contre 75% jusqu’à présent). La baisse des tranches du barème sera notamment compensée par la suppression de la réduction de 20% applicable depuis 2016 en fonction du RFR.

Le plafonnement du quotient familial est revalorisé. Le plafond de la réduction d’impôt liée au quotient familial passe ainsi à 1567 euros (contre 1551 euros en 2019) pour chaque demi-part supplémentaire.

Le prélèvement à la source (PAS) prendra en compte le nouveau taux de 11% dès janvier 2020 pour déterminer le taux de prélèvement à la source applicable.

Les conditions de modulation à la baisse du PAS sont également modifiées. Jusqu’à présent, il était possible en cas de baisse significative des revenus de demander une modulation du taux de PAS à la double condition que :

- L’écart entre le montant du prélèvement estimé et celui supporté en l’absence de modification soit au moins de 10%

- Ce même écart soit supérieur à 200 euros

La loi de finance pour 2020 supprime cette condition tenant à l’écart de 200 euros.

Les dirigeants d’entreprise sont désormais considérés comme domiciliés en France dès lors qu’ils exercent des fonctions exécutives dans des entreprises dont le siège est situé en France et réalisant un chiffre d’affaire annuel supérieur à 250 millions d’euros. Cette mesure vise le président et membres du directoire, directeur général, directeur général délégué, président du conseil d’administration et du conseil de surveillance ainsi que les autres dirigeants exerçant des fonctions analogues. Cette nouvelle règle de domiciliation s’applique dès les revenus de 2019 et concerne la détermination du domicile fiscal au regard du droit interne, sous réserve des conventions fiscales internationales.

b. Taxe d’habitation et taxe foncière

La taxe d’habitation (TH) sur la résidence principale sera progressivement supprimée pour l’ensemble des contribuables. Elle est intégralement supprimée dès 2020 pour les contribuables respectant certaines conditions de ressource, soit un Revenu Fiscal de Référence (RFR) inférieur 27 706 euros en N-1 pour une personne seule.

Il y aura un dégrèvement partiel jusqu’en 2022 pour les contribuables intermédiaires ayant RFR entre 27 706 euros et 28 732 euros en N-1. Les contribuables qui excèdent ces deux seuils sont redevables de la TA en 2020, exonérés en 2021 à hauteur de 30% et exonérés en 2022 à hauteur de 65% de montant. Cette taxe sera intégralement supprimée en 2023.

Les conditions d’exonération de la taxe foncière sur les constructions nouvelles sont modifiées. Le propriétaire effectuant des constructions, reconstruction ou addition de construction sur une habitation principale ou secondaire peut traditionnellement bénéficier d’une exonération de taxe foncière pour une durée de 2 ans. Cette exonération peut désormais être limitée (et non plus supprimée entièrement) par la commune pour la fraction de taxe qui lui revient (limite de 40% à 90% de la base imposable). Les EPCI conservent la possibilité de supprimer l’éxonération applicable aux constructions nouvelles ou de la limiter uniquement aux immeubles non financés au moyen de prêts aidés ou conventionnés.

Les autres constructions nouvelles (non à usage d’habitation) sont exonérées à hauteur de 40% de la base imposable durant les 2 années suivant la construction, sauf pour la part de TF perçue par les EPCI. Ces dispositions entreront en vigueur à compter du 1er janvier 2021 mais une dérogation est prévue pour maintenir les droits acquis des locaux qui auraient dû en bénéficier au titre de l’année 2021.

Certains logements économes en énergie peuvent désormais bénéficier pendant 3 ans (contre 5 ans auparavant), sur délibération des collectivités territoriales et EPCI, d’une exonération facultative de taxe foncière à hauteur de 50% à 100%. Ce dispositif s’applique aux logements anciens (achevés avant le 1er janvier 1989) ayant fait l’objet de travaux en faveur des économies d’énergie et du développement durable.

c. Location meublée

A compter du 1er janvier 2020, l’inscription au Registre du Commerce et des Sociétés (RCS) n’est plus une condition pour la qualification de loueur meublé professionnel (LMP). Deux conditions sont donc désormais nécessaires pour être considéré comme LMP selon la nouvelle rédaction de l’article 155 IV du CGI :

- Les recettes annuelles générées par cette activité doivent être supérieures à 23 000 euros

- Ces recettes doivent excéder les autres revenus professionnels du foyer fiscal (pensions de retraite comprises).

Si ces deux conditions sont remplies le loueur est obligatoirement LMP, ceci entraine plusieurs conséquences :

- Les revenus sont imposables en BIC professionnel

- Le loueur doit réintégrer les charges correspondant aux périodes d’occupation par le propriétaire (intérêts d’emprunt, amortissements…).

- Les déficits constatés sont imputables sur le revenu global du foyer fiscal pendant 6 ans.

- Les plus-values de cession relèvent du régime des plus-values professionnelles

d. Niches fiscales (crédit et réduction d’impôt)

Le Crédit d’Impôt pour la transition écologique (CITE) est remplacé par une prime à compter de 2020. Le champ d’application de cette prime est moins étendu que le CITE puisqu’elle ne sera accordée qu’aux ménages modestes dont le RFR n’excède pas certains plafonds en fonction du nombre de personne composant le foyer et de sa localisation (Ile-de-France ou autres régions). Par exemple, le seuil plancher est pour une personne seule de 25 068 euros en Ile-de-France et de 19 074 euros dans les autres régions.

Le CITE reste toutefois applicable en 2020 à certains ménages dits intermédiaires, même si certaines dépenses sont désormais exclues (chaudières au gaz à très haute performance par exemple). Ces ménages bénéficieront de la prime à compter de 2021. Le seuil plafond pour cette catégorie est de 27 706 euros pour la première part du quotient familial, majoré de 8 209 euros pour chaque demi-part supplémentaire et de 6 157 à compter de la troisième part supplémentaire.

Il reste également applicable en 2020 pour les ménages les plus aisés mais seulement pour les dépenses de système de charge pour véhicule électrique ainsi que pour les dépenses d’isolation thermique des parois opaques. Ces ménages aisés ne bénéficieront plus d’aucun avantage fiscal en matière d’économie d’énergie à compter de 2021.

Le dispositif Pinel reste toujours en vigueur en 2020 mais sera recentré sur les bâtiments d’habitation collectif à compter du 1er janvier 2021. La réduction d’impôt est ainsi supprimée à compter de cette date pour les investissements dans les logements individuels. Une limitation du dispositif Pinel est mise en place à titre expérimental dans la région Bretagne à jusqu’au 31 décembre 2021.

Le dispositif Denormandie est prorogée jusqu’au 31 décembre 2022 et voit son champ d’application être étendu. Auparavant limitée au centre-ville des communes dont la liste est fixée par arrêté, la réduction s’applique désormais à la totalité du territoire des communes à compter des acquisitions et souscriptions réalisées à compter du 1er janvier 2020. Les travaux d’amélioration ou de transformation d’un local en logement sont désormais éligibles à ce dispositif en lieu et place des travaux de rénovation.

Le dispositif Malraux est prorogé pour 3 ans pour les opérations déclarées d’utilité publique et situées dans les quartiers anciens dégradés. Ce dispositif s’applique aux travaux de restauration immobilière dans les zones de protection du patrimoine architectural urbain et paysager ou dans les aires de mise en valeur de l’architecture et du patrimoine. La réduction est de 22% à 30% des dépenses dans la limite annuelle de 100 000 euros.

La réduction d’impôt Madelin IR-PME pour souscription au capital d’une PME est maintenue pour 2020 au taux de 25%. Cette réduction s’élève en principe à 18% des sommes investies dans la limite de 50 000 euros pour une personne seule et de 100 000 euros pour un couple. Le gouvernement a ainsi décidé de prolonger ce taux exceptionnel de 25% visant à soutenir le financement des PME, mais une validation du dispositif est toujours attendue par la Commission européenne pour qu’il puisse s’appliquer. Toutes les PME ne sont pas concernées par le dispositif puisqu’elles doivent notamment avoir moins de 7 ans d’ancienneté et avoir entre 2 et 250 salariés.

Cette réduction ne peut pas s’appliquer aux souscriptions de titres figurant dans un PER pour les versements à compter du 1er janvier 2020.

La réduction d’impôt pour don est augmentée à 75% lorsque le contribuable effectue un versement au profit des œuvres et organismes d’intérêt général contre la violence domestique.

e. Assurance-vie

Les produits afférents aux primes versées à compter du 10 octobre 2019 sur des contrats d’assurance-vie souscrits avant le 1er janvier 1983 sont désormais soumis au régime fiscal classique de l’assurance-vie.

Les contrats souscrits avant cette date bénéficiaient jusqu’à présent d’un régime fiscal très avantageux puisque les produits générés étaient totalement exonérés d’impôt sur le revenu qu’elle que soit la date du versement, mais étaient tout de même soumis aux prélèvements sociaux (17,2%).

La fiscalité des contrats souscrits avant 1983 est donc alignée sur ceux plus récents, ce qui se traduit par une imposition des produits afférents aux primes versées dès le 10 octobre 2019 au taux réduit de 7.5% (pour l’IR) dans la limite de 4 600 euros pour un célibataire et de 9 200 pour un couple, et au taux de 17,2% (pour les prélèvements sociaux).

f. Suppression du système de l’étalement

Le système de l’étalement, qui permettait d’étaler l’imposition sur plusieurs années en cas de perception de certains revenus exceptionnels est supprimés à partir des revenus 2020.

A titre exceptionnelle les primes versées aux médaillés olympiques et paralympiques peuvent toujours en bénéficier.

L’option pour le système du quotient permettant de limiter la progressivité de l’impôt est toujours possible dès lors que le contribuable remplit certaines conditions relatives au revenu, celui-ci devant être à la fois exceptionnel par sa nature et par son montant (la moyenne des revenus nets des 3 dernières années est inférieure au revenu exceptionnel brut). Ce système s’applique également aux revenus différés perçus l’année en cours mais se rapportant à des années antérieures indépendamment de la volonté du contribuable.

g. Droits de partage en cas de divorce

Actuellement de 2.5%, le taux du droit de partage en cas de divorce, rupture de PACS ou séparation de corps passera à 1.8% en 2021 puis à 1,1% à compter du 1er janvier 2022. Cette taxe est assise sur le montant des biens partagés après déduction des dettes et frais notariés.

h. Revalorisation des seuils du micro

L’évolution de la limite de la première tranche du barème de l’IR entraine la revalorisation des seuils du micro-BIC, micro-BNC et micro-BA ainsi que le seuil de franchise en base de TVA. Ces nouveaux seuils doivent être confirmés par l’administration fiscale au BOFip.

| 2019 | 2020 | |

| Seuil micro-BIC

(activités de service et location meublée) |

70 000 | 72 000 |

| Seuil micro-BIC

(activités d’achat-revente) |

170 000 | 176 000 |

| Seuil micro-BNC | 70 000 | 72 500 |

| Seuil micro-BA | 82 800 | 85 800 |

| Seuil option pour le versement forfaitaire libératoire pour les micro-entrepreneurs | 27 086 | 27 519 |

| Seuil de la franchise en base de TVA (activités d’achat-revente) | 82 800 | 85 800 |

| Seuil de la franchise en base de TVA (activités de services et location meublée) | 3300 | 3400 |

II. Mesures concernant les entreprises

a. Impôt sur les sociétés

La baisse du taux de l’impôt sur les sociétés est retardée pour les grandes entreprises dont le chiffre d’affaire excède 250 millions d’euros. Le taux d’IS est ainsi de :

- 28 % jusqu’à 500 000 euros de bénéfice imposable et 31% pour la fraction supérieure (exercices ouverts au 1er janvier 2020).

- 27,5% pour la totalité du bénéfice imposable (exercices ouverts au 1er janvier 2021).

- 25% pour la totalité du bénéfice imposable pour toutes les entreprises (exercices ouverts au 1er janvier 2022).

b. Mécénat d’entreprise

La loi de finances pour 2020 a modifié le dispositif du mécénat d’entreprise en prévoyant notamment des mesures d’encadrement concernant les grandes entreprises et des mesure plus incitatives envers les TPE-PME.

Vous pouvez retrouver l’intégralité des modification opérées en matière de mécénat dans notre article « Mécénat d’entreprise : Que retenir de la loi de finances pour 2020 ».

c. Niches fiscales (crédit, déduction et réduction d’impôt)

Les dépenses éligibles au Crédit d’Impôt Recherche (CIR) des entreprises seront restreintes à partir du 31 décembre 2022. Ne pourront plus bénéficier du CIR :

- Les dépenses des entreprises industrielles du secteur textile-habillement-cuir, liées à l’élaboration de nouvelles collections

- Les dépenses d’innovation en faveur des PME

Le taux du CIR passe également de 50% à 43% et le seuil pour l’obligation d’information renforcée sur la nature des dépenses financées est relevé à 100 000 000 euros.

Le Crédit d’Impôt pour dépenses de formation des dirigeants est par ailleurs supprimé à compter du 31 décembre 2022.

d. Apport-cession (article 150-0 B ter)

Le dispositif du report d’imposition visé par l’article 150-B ter du CGI est modifié, vous pouvez à ce titre retrouver le détail de ces aménagements dans notre article sur l’apport-cession.

Mécénat d’entreprise : Que retenir de la loi de finances pour 2020 ?

Le mécénat d’entreprise a été source d’actualité et de polémique au cours de l’année 2019. L’élan de solidarité des grandes entreprises en faveur de la reconstruction de la cathédrale Notre-Dame a mis en lumières les potentiels excès et dérives pouvant résulter du dispositif consacré par la loi Aillagon de 2003.

Dans un contexte particulièrement sensible socialement, le gouvernement avait alors indiqué sa volonté de mieux encadrer le mécénat, notamment pour les grandes entreprises. La Loi de Finances pour 2020 vient à ce titre modifier le dispositif tout en mettant en place de nouvelles mesures incitatives envers les TPE-PME.

Malgré les critiques, le mécénat d’entreprise est un formidable outil permettant de soutenir l’intérêt général par le don aux organismes sans but lucratif œuvrant à cette fin. Les besoins de ces acteurs sont immenses et le dispositif permet aux entreprises de leur apporter des ressources significatives.

Traditionnellement portées par les entreprises de taille intermédiaire et par les grandes entreprises, les actions de mécénat sont pourtant ouvertes à tous et ces dernières années ont d’ailleurs montré que les TPE et PME sont de plus en plus nombreuses à s’investir dans ce domaine[i]. L’idée véhiculée par le gouvernement est que toute structure quelle que soit sa taille peut s’inscrire dans une démarche philanthropique pour soutenir une cause qui lui importe. Les possibilités sont nombreuses puisqu’il est possible de s’investir dans des projets qui s’exercent au niveau local ou régional, ce qui est particulièrement intéressant pour les petites entreprises[ii].

1. Quels sont les changements apportés par la Loi de finances pour 2020 en matière de mécénat ?

La loi de finances pour 2020 apporte plusieurs modifications au dispositif. La principale mesure concerne la réduction d’impôt qui est abaissée à 40% pour la fraction des dons supérieure à 2 millions d’euros (contre 60% jusqu’à ce seuil) dans une limite de 0,5% du chiffre d’affaire, sauf si celui-ci est réalisé au profit d’organismes sans but lucratif qui procèdent à la fourniture gratuite de prestations ou de produits de première nécessité (une liste des prestations et produits sera précisée par décret). Ces nouvelles dispositions s’appliqueront aux versements effectués au cours des exercices clos à compter du 31 décembre 2020.

Afin de ne pas freiner les TPE-PME dans leurs actions de mécénat le taux de réduction qui leur est applicable reste de 60% sans limite de montant. Le dispositif est même renforcé puisque le plafond de réduction applicable aux dépenses de mécénat passe de 10 000 euros à 20 000 euros. Les TPE-PME pourront donc désormais choisir le plafond de déduction le plus favorable entre le nouveau seuil de 20 000 euros et le seuil classique correspondant à 0,5% du chiffre d’affaire.

Une autre mesure d’encadrement vise le mécénat de compétence. Les dons en nature éligibles au dispositif peuvent prendre la forme d’une prestation non rémunérée mais doivent alors être évalués à leur coût de revient correspondant aux rémunérations et charges sociales y afférentes[iii]. Cette valorisation est désormais encadrée s’agissant de la mise à disposition gratuite de salariés par l’entreprise, les rémunérations et charges déterminant l’assiette de la réduction sont plafonnées à trois fois le Plafond Annuel de la Sécurité Sociale (PASS), soit 10 283 euros mensuel.

Certaines réductions d’impôt sont en outre supprimées :

- La réduction d’IR ou d’IS de 40% relative à l’acquisition d’un trésor national par les entreprises pour leur propre compte est supprimée. La réduction continuera toutefois à s’appliquer aux opérations pour lesquelles le compromis de vente ou le contrat de vente a été signé au 1er janvier 2020.

- La déduction pour acquisition d’œuvre d’art contemporain et d’instruments de musique par les entreprises est supprimée pour les acquisitions réalisées après le 31 décembre 2022. Ce dispositif permettait aux entreprises de déduire ces acquisitions du résultat imposable de l’exercice d’acquisition et des 4 années suivantes par fraction égale à condition d’inscrire les actifs à un compte d’actifs immobilisés.

Enfin, les dons en faveur des activités de formation musicale de Radio France sont désormais éligibles à la réduction d’impôt pour mécénat d’entreprise à compter des versements effectués au cours des exercices clos au 31 décembre 2020.

A noter également, concernant le mécénat des particuliers, que la réduction d’impôt pour don est augmentée à 75% (contre 66% en principe plafonnée à 20% du revenu imposable) lorsque le contribuable effectue un versement au profit des œuvres et organismes d’intérêt général contre la violence domestique.

2. Comment permettre aux petites entreprises de développer leurs actions de mécénat ?

Longtemps réservé aux entreprises de grande taille, le mécénat tend à se développer au sein de plus petites structures. Beaucoup de petites entreprises ont en effet la volonté de s’inscrire dans une politique responsable et le mécénat est à ce titre un dispositif leur permettant de développer leur responsabilité sociétale (RSE)[iv].

Les barrières pour ces petites structures sont toutefois présentes puisqu’il peut apparaitre économiquement difficile de consacrer une partie des ressources de l’entreprise au don. De plus, l’idée générale selon laquelle il faudrait affecter une somme importante au mécénat pour qu’un impact significatif en résulte est présente.

Les mesures mises en place par les gouvernements successifs visent à éviter un tel blocage. D’une part, l’incitation fiscale envers les TPE-PME est de plus en plus marquée (mise en place du plafond de réduction alternatif de 10 000 euros en 2019, augmentation de ce même plafond à 20 000 euros en 2020). D’autre part, les entreprises ont désormais une multitude de possibilité pour se regrouper et mettre en place une stratégie de mécénat inter-entreprise. Il devient alors possible de contribuer significativement à l’intérêt général, peu importe le montant des dons accordés. Le proverbe « l’union fait la force » prend alors tout son sens !

3. Comment les entreprises peuvent-elles se structurer pour faire du mécénat ?

La création d’un organisme à but non lucratif (OBNL) peut permettre aux entreprises de se donner les moyens de réaliser une œuvre ou une mission d’intérêt général. Il en existe plusieurs types, notamment :

- La fondation d’entreprise: Il s’agit d’un organisme créé par une ou plusieurs entreprises pour une durée limitée afin de réaliser une œuvre d’intérêt général selon un programme d’action pluriannuel. La création de cette structure est rapide et nécessite un apport de 150 000 euros sur une période de 5 ans. Le financement de cette fondation peut comprendre les versements des fondateurs, les subventions publiques ou encore les revenus de placement de ses ressources mais il n’est pas possible de faire appel à la générosité publique, ni de recevoir des libéralités sauf si celles-ci proviennent des salariés, mandataires sociaux, sociétaires, adhérents ou actionnaires des sociétés fondatrices. La réduction fiscale pour mécénat n’est pas accordée.

- Le fond de dotation: Cette structure, plus souple que la fondation d’entreprise, peut être créée par une ou plusieurs personnes, physiques ou morales, pour une durée déterminée ou indéterminée. Les modalités de création sont très simples puisque le fonds doit faire l’objet d’une déclaration en préfecture et être doté d’une dotation en numéraire initiale d’au moins 15 000 euros. Outre ces avantages, le fonds de dotation permet aux particuliers et entreprises de bénéficier de la réduction d’impôt pour don. Les dotations en capital ne peuvent pas en principe être consommées, le fonds doit ainsi puiser ses ressources des revenus de ses dotations, des produits des activités autorisées par les statuts, des produits des rétributions pour service rendu, ainsi que de la générosité du public.

- La fondation sous égide (ou abritée): Cette fondation peut être créée par une ou plusieurs personnes, physiques ou morales, et présente la particularité d’être abritée par une fondation reconnue d’utilité publique « abritante ». Contrairement aux deux précédentes structures évoquées, elle ne dispose pas de la personnalité morale mais bénéficie de l’aide de la fondation abritante concernant le fonctionnement, l’administration ou la gestion de la structure. La fondation sous égide peut être crée avec rapidité et souplesse tout en bénéficiant des avantages fiscaux et patrimoniaux de la fondation abritante, ainsi que de sa notoriété.

Ces structures présentent toutes des particularités qui doivent être prises en compte afin d’opter pour le choix le plus en adéquation avec les objectifs des chefs d’entreprise. La création de l’organisme, sa gouvernance, sa gestion ou encore ses ressources sont autant de paramètres qu’il importe de traiter en amont.

L’équipe de Scala Patrimoine vous accompagne sur toutes les étapes de vos projets philanthropiques afin de vous donner les moyens d’accomplir efficacement l’œuvre d’intérêt général qui vous importe.

[i] D’après Admical, les TPE et PME sont de 2,5 à 3 fois plus nombreuse en 2016 qu’en 2010 à pratiquer le mécénat.

[ii] Sur ce sujet, voir notamment notre article « Fonds de dotation : Un outil de mécénat pour les collectivités territoriales ».

[iii] BOI-BIC-RICI-20-30-10-20 n°70

[iv] La RSE est définit par la commission européenne comme « l’intégration volontaire par les entreprises de préoccupation sociales et environnementales à leurs activités commerciales et leurs relations avec les parties prenantes, afin d’avoir un impact positif sur la société tout en étant économiquement viable ».

Comment se déroule un premier entretien patrimonial ?

Toute personne possède un patrimoine. Celui-ci se compose de l’actif tel que les biens meubles et immeubles et d’un passif, les dettes. Il comprend les droits et obligations d’une personne telles que le versement d’une pension alimentaire par exemple. Le Code civil (article 2284) dispose ainsi que" quiconque s'est obligé personnellement, est tenu de remplir son engagement sur tous ses biens mobiliers et immobiliers, présents et à venir".

Le patrimoine d’une personne évolue tout au long de la vie avec des objectifs différents selon l’âge : acquérir sa résidence principale et/ou une résidence secondaire, se constituer un capital financier, financer les études des enfants, anticiper des compléments de revenus pour la retraite, organiser la transmission de son patrimoine…

Le développement d’un patrimoine repose sur des donations ou successions reçues ainsi que sur la mise en œuvre des stratégies d’investissement adaptées.

En effet, il peut être utile à certaines étapes de son existence, de réaliser avec un professionnel, un bilan patrimonial. Ce bilan est une étude personnalisée du patrimoine d’une personne ou d’une famille à un moment donné, qui s’appuie sur son audit complet et une valorisation précise des éléments qui le compose, pour élaborer une stratégie juridique et fiscale adaptée à ses objectifs.

Aussi, afin qu’elle soit la plus performante possible, il est indispensable de s’appuyer au préalable sur une connaissance parfaite de la situation patrimoniale de la personne ou de la famille.

La 1ère étape de ce bilan, commence donc par un entretien de découverte qui va permettre de dresser un inventaire le plus complet et précis possible de l’état actuel du patrimoine. Il s’agit de détailler l’actif et le passif du client, son patrimoine financier, immobilier, professionnel… ainsi que sa valorisation et son mode de détention.

Cependant, au-delà de ce simple inventaire, d’autres éléments sont essentiels à connaître pour bien comprendre et découvrir la situation globale du client.

La situation familiale

La situation familiale, et le régime matrimonial notamment, vont permettre de définir les rapports patrimoniaux entre les époux et préciser le régime de propriété des biens détenus par le couple.

Dans le cas des époux mariés sous le régime de la séparation de biens par exemple, les biens acquis pendant le mariage avec les revenus professionnels de l’un des conjoints restent des biens personnels tandis que sous un régime de communauté légale, ceux-ci deviennent des biens communs, appartenant pour moitié à chacun des époux.

La connaissance du régime matrimonial mais aussi de l’existence non d’une donation au dernier des vivants sont ainsi des éléments essentiels de la découverte puisqu’ils permettront d’anticiper les conséquences de la liquidation du régime lors d’un divorce ou d’un décès sur le partage des biens. Ils permettront notamment d’évaluer le niveau de protection du conjoint survivant mais aussi le montant de l’actif net qui sera transmis en cas de décès d’un des époux.

Le nombre d’enfants à charge ou non, renseignera également sur le nombre de parts du foyer fiscal mais aussi sur l’évaluation de la part réservataire de chacun des enfants et de la quotité disponible en cas de succession de l’un des conjoints.

Par ailleurs, il sera essentiel de découvrir si des donations aux enfants ont déjà été effectuées, si le financement de leurs études a été anticipé ou encore s’ils exercent une profession ou ont eux-mêmes des enfants…

La situation professionnelle

La situation professionnelle est également une source d’information incontournable de la découverte.

Outre le fait qu’elle apporte des informations sur les revenus du foyer et son train de vie, une analyse fine du parcours professionnel permettra d’avoir également les éléments pour réaliser un bilan retraite et calculer les futures pensions, mais aussi, chiffrer l’incidence de rachats de trimestres sur l’impôt et le gain réalisé sur les futures pensions.

Elle détermine par ailleurs le statut social. Pour les dirigeants d’entreprise, le choix de la structure professionnelle informera sur l’étendue de sa responsabilité, mais aussi les régimes fiscaux et sociaux des rémunérations perçues.

Si les dirigeants assimilés salariés bénéficient de la même retraite que les cadres salariés, les dirigeants non-salariés n’ont pas les mêmes avantages. Une étude approfondie de l’arbitrage entre la distribution de dividendes et/ou le versement d’une rémunération permettra d’analyser l’ensemble des leviers possibles pour optimiser le mode de rémunération perçue.

Ainsi, la distribution de dividendes n’offre aucune protection sociale et ne permet au dirigeant de ne valider aucun trimestre pour la retraite, à la différence d’une rémunération minimale versée. Il conviendra donc de réalisée une étude personnalisée, afin de pouvoir ensuite déterminer l’arbitrage le plus optimal entre la distribution de dividendes et la rémunération.

L’anticipation de la transmission et de la cession de l’entreprise sera également un élément à découvrir selon l’existence d’un lien capitalistique avec la société ou non. Des mesures ont-elles déjà été prises ? Quels sont les projets du dirigeant ? Y a-t-il un repreneur prévu ? En cas de cession, la plus-value a-t-elle été calculée ?...

La prévoyance

En abordant la situation familiale et professionnelle, la protection des flux et la sécurisation du patrimoine en cas de décès de l’un des époux se posent. Quelles sont les prévoyances souscrites ? Sont-elles ou non suffisamment efficaces pour couvrir les besoins et protéger la famille ? Une prévoyance « homme clé » a-t-elle été souscrite pour protéger le patrimoine professionnel en cas de décès du chef d’entreprise ? Les assurances emprunteurs souscrites en garanties d’un financement sont-elles appropriées ? Leurs coûts sont-ils compétitifs ?

Là encore, un audit approfondi des conditions générales et particulières des contrats de prévoyance éclairera sur la réelle adéquation des solutions choisies.

L’ensemble de ces éléments obtenus sera ainsi à mettre en perspective avec les objectifs à court moyen et long terme du client et permettra au professionnel de la gestion de patrimoine, de soulever des problématiques non identifiées jusqu’à présent : les pensions de retraites seront-elles suffisantes ? En cas de disparition de l’un des conjoints, les revenus que percevra le foyer seront-ils suffisants pour maintenir le même train de vie ? Quelles solutions sont à mettre en place en amont afin de faciliter et optimiser la transmission d’un patrimoine ?...

La découverte du patrimoine et des besoins du client réalisée en amont devra ainsi être la plus qualitative et précise possible afin de permettre la construction d’une stratégie patrimoniale adaptée et pérenne dans la durée.

Les experts de Scala Patrimoine accompagnent les particuliers, les familles, les entreprises, cadres dirigeants et professionnels libéraux dans l’élaboration, la mise en œuvre et le suivi de leur stratégie patrimoniale sur le long terme.

Nous nous tenons à votre disposition pour vous fournir de plus amples informations à ce sujet : contactez-nous.

Guillaume Lucchini (Guide de la Philanthropie 2020) : Les fonds de dotation séduisent la nouvelle génération

Gestion de Fortune – Guide de la philanthropie 2020 – Guillaume LUCCHINI

[Guide de la Philanthropie 2020] Véritable facilitateur de générosité, le fonds de dotation s'est imposé comme un outil de mécénat incontournable. Simple à créer, performant, il peut être créé par tout un chacun, pour accueillir une grande diversité de projets d'intérêt général. Demain, tous philanthropes ?

Par Guillaume Lucchini, fondateur de Scala Patrimoine et Scala Mécénat.

Le PER pour enfant mineur : des atouts insoupçonnés

Depuis l’adoption de la loi PACTE le 11 avril 2019, nous avons traité plusieurs fois le sujet des supports d’épargne retraite, notamment le nouveau Plan d’Epargne Retraite (PER) individuel et son articulation avec d’autres dispositifs d’épargne retrait déjà existant comme l’article 83 du Code Général des Impôts.

Nous souhaitons cette fois évoquer avec vous l’opportunité de souscrire un PER au nom d’un enfant mineur. En effet, dans la mesure où aucune limite d’âge n’est imposée par la loi pour la souscription d’un PER, il pourrait s’agir ici d’une réelle opportunité d’optimisation.

Quel intérêt de souscrire un PER au non d’un enfant mineur ?

A première vue, il est possible de se demander quel serait l’intérêt d’une telle souscription dans la mesure où les fonds investis sur le PER individuel sont théoriquement bloqués à la retraite ?

Les intérêts sont triples :

- Intérêt économique: les fonds sont certes bloqués en théorie jusqu’à la retraite, mais un cas de déblocage anticipé existe : lors de l’acquisition de la résidence principale. Ainsi votre enfant mineur pourrait demander à récupérer les sommes investies lors de l’acquisition de son premier appartement par exemple.

- Intérêt fiscal : un intérêt fiscal existe pour les parents dans la mesure où les versements réalisés par l’enfant mineur sont déductibles du revenu global du foyer fiscal, donc (hors cas exceptionnels) du revenu de ses parents.

Ainsi, si les parents ont utilisé l’ensemble de leur plafond retraite (par exemple en versant sur leur propre PER individuel ou bien leur PER Collectif auprès de leur entreprise), il leur reste possible d’utiliser le plafond reportable de leur(s) enfant(s) mineur(s) en souscrivant un PER au nom de l’enfant et dont ce dernier serait bénéficiaire à terme. D’autant que comme pour les parents, les trois derniers plafonds non utilisés du mineur sont reportables et donc utilisables.

- Intérêt juridique: puisque les sommes sont bloqués jusqu’à la retraite ou bien jusqu’à l’acquisition d’une résidence principale, les sommes données (qui devront répondre à certains critères, voir par ailleurs), seront bloqués naturellement sans avoir à réaliser une donation devant notaire pour inclure une indisponibilité des fonds jusqu’à la majorité des enfants par exemple

Faut-il prendre des précautions ?

Certains pourrait voir dans cette souscription une optimisation contraire à l’esprit de la loi. Pour autant, le texte n’interdit pas au mineur de souscrire une perte.

Pour autant quelques précautions sont à prendre, la principale tenant au fait que les fonds investis doivent appartenir au mineur. Condition pas toujours évidente à remplir en fonction de l’âge des enfants.

Une opportunité existe néanmoins au travers du don d’usage. Le don d’usage peut se définir comme les dons ou cadeaux qui, conformément aux usages, sont remis à l’occasion de fêtes (anniversaire, fête de Noël, etc.) ou cérémonies (religieuses par exemple)[1]. Le don est considéré d’usage, s’il n’est pas excessif eu égard aux coutumes et à la situation patrimoniale du donateur.

L’intérêt de la qualification de don d’usage est principalement fiscal. En effet, contrairement aux libéralités classiques, le don d’usage est totalement exonéré fiscalement de droits de donation.

Une attention particulière devra donc être apportée à la temporalité du don (proche d’une fête) et à la proportionnalité du montant au regard des capacités financières du donateur. A défaut de respecter les différentes conditions le don réalisé pourra être requalifié par l’administration fiscale en don manuel taxable dans les conditions de l’article 757 du Code Général des Impôts.

Même si l’opportunité et l’intérêt de l’ouverture du PER au nom de l’enfant mineur existent, il est nécessaire de bien garder à l’esprit, que le déblocage en cas d’acquisition de résidence principale peut rester hypothétique. En effet, en fonction du mode et type d’acquisition d’un bien par l’enfant (acquisition indirecte par une société, acquisition d’un bien immobilier locatif) le déblocage anticipé pourrait ne pas fonctionner. Enfin, il est possible que les projets de l’enfant mineur soient différents dans un premier temps, notamment s’il y a des études à financer. Là encore le déblocage anticipé des fonds investis ne sera pas réalisable.

Il sera parfois plus opportun d’opter pour la souscription d’un support d’épargne déblocable à tout moment malgré l’absence d’intérêt fiscal.

[1] A titre d’exemple a été qualifié de don d’usage, le don d’une mère à chacun de ses enfants d’une somme de 15.000€ pour Noël dès lors qu’au moment du don, son patrimoine s’élevait à 1.250.000€ (CA Paris, 11 avril 2002, n°01/3791, 1ère Ch. B.).

Investir dans le cinéma avec les SOFICA : principe et défiscalisation 2020

Investir en SOFICA - Société pour le Financement de l'Industrie Cinématographique - est un placement rare mais qui offre une forte réduction de vos impôts 2019. En quoi consiste-t-il ? Comment acheter des parts ? Quid de l'avantage en terme d'impôt sur le revenu ? Scala Patrimoine vous présente cette excellente solution pour défiscaliser en fin d'année.

Les grandes lignes du dispositif

Créées par la loi du 11 juillet 1985, les SOFICA sont des sociétés d’investissement destinées à la collecte de fonds consacrés exclusivement au financement d’œuvres audiovisuelles et cinématographiques agréées par le Centre National du Cinéma (CNC) à partir d'une enveloppe annuelle fixée par Bercy.

C'est un dispositif orienté pour favoriser le rayonnement culturel français. Objectif : flécher l’épargne vers le soutien à la production de films (généralement des productions indépendantes et films à petit budget), mais aussi de séries, de téléfilms ou de documentaires. Parmi les différentes productions ayant été financées par le système SOFICA, on peut citer « Camping 3 », « Les mystérieuses cités d’Or », ou bien encore l’« Arnacoeur » avec Romain Duris et Vanessa Paradis.

Les SOFICA sont créées soit à l’initiative de professionnels du cinéma et de l’audiovisuel et lancées par des sociétés spécialisées, soit à celles d’opérateurs du secteur bancaire et financier. Elles participent au financement d’une centaine de films par an à hauteur de 3 à 10 % du budget global d’un film. En contrepartie, les SOFICA perçoivent une quote-part des revenus générés par le film (recettes dégagées par l’exploitation en salle puis en vidéo, droits de diffusion télévisuels, vente des droits du film à l’étranger ou cession de toute ou partie des droits d’exploitation).

L’investissement se fait dans un cadre assez cloisonné (une douzaine de SOFICA disponibles par an) et la fenêtre de souscription est très courte, généralement d’octobre à décembre uniquement.

Compte tenu des contraintes liées à ce type d’investissement (actif risqué, durée de détention minimale), l’avantage fiscal constitue le principal intérêt d’un investissement au capital d’une SOFICA.

Cet avantage fiscal, dont le bénéfice est subordonné à l’agrément du capital de la SOFICA par le ministre chargé du budget, est inclus dans le dispositif de plafonnement global à 18 000 € des niches fiscales de l’article 200-O A du CGI.

Cela étant, malgré l’avantage fiscal, le rendement de ce type d’opération n’est pas certain d’être positif et est le plus souvent limité à 4 % ou 5 % en moyenne par an du fait de l’aléa encouru sur le capital (risque de perte en capital).

Calcul et nature de l’avantage fiscal

Les particuliers qui placent leur épargne dans une SOFICA bénéficient d’une réduction de leur impôt sur le revenu (article 199 unvicies du CGI). Cette réduction d’impôt correspond à une fraction (égale à 30 %, 36 % ou 48 % selon le taux appliqué) de la somme investie (frais de souscription inclus). Cette somme investie est retenue dans la double limite de 25 % du revenu net global du foyer fiscal et de 18 000 € (plafond propre aux SOFICA).

Autrement dit, pour un montant de 18 000 € investi, la réduction d’impôt est au minimum de 5 400 € - en cas d’application du taux de base de 30 %, c’est-à-dire sans majoration de ce taux - et au maximum de 8 640 € - en cas d’application du taux maximal de 48 % correspondant au taux de base de 30 % auquel est appliquée la majoration maximale.

L’application ou non d’une majoration dépend d’engagements pris dès le départ par la SOFICA sur la manière dont elle va investir dans le cinéma ou l’audiovisuel notamment quant au choix des programmes.

La réduction d’impôt n’est ni reportable ni remboursable. Elle doit donc être utilisée au titre de l’année de versement effectif pour procurer un avantage fiscal réel.

Conditions d’obtention et de conservation de l’avantage fiscal

L’investissement en SOFICA est soumis à deux types de plafond : un plafond spécifique propre aux SOFICA et le plafonnement des niches fiscales.

De plus, une même personne ne peut détenir directement ou indirectement plus de 25 % du capital d’une même SOFICA.

Parmi les conditions posées pour accéder au régime fiscal avantageux de l’article 199 unvicies du CGI, il convient notamment de prêter attention aux critères suivants :

- La réduction d’impôt est accordée aux seules personnes physiques domiciliées fiscalement en France et qui souscrivent en direct; les titres peuvent être détenus dans le patrimoine privé du contribuable ou être inscrits au bilan de son entreprise individuelle mais la souscription ne doit pas être effectuée par l’intermédiaire d’une SICAV ou d’un FCP

- Les actions doivent être inscrites en numéraire ; celles-ci doivent revêtir la forme nominative

- Les actions doivent être conservées pendant une durée minimale de 5 ans auquel il est ajouté le reste de l’année en cours

Autrement dit, lorsque tout ou partie des titres ayant donné lieu à réduction d’impôt est cédé avant le 31 décembre de la cinquième année suivant celle du versement effectif, l’intégralité de la réduction d’impôt est remise en cause. Cette remise en cause emporte les conséquences concrètes suivantes : la réduction d’impôt obtenue est ajoutée à l’impôt dû au titre de l’année de la cession.

Toutefois, la réduction d’impôt n’est pas reprise en cas de décès de l’un des époux ou partenaire lié par un PACS soumis à imposition commune.

Enfin, il convient de veiller au non cumul avec d’autres avantages fiscaux [1].

Fiscalité applicable aux actions de SOFICA

Les SOFICA sont des sociétés anonymes (SA) soumises à l’impôt sur les sociétés.

Pour les détenteurs personnes physiques des actions de SOFICA, le régime fiscal et social est celui des valeurs mobilières.

En cas de cession des actions, l’investisseur dégage une plus ou moins-value de cession de valeurs mobilières soumise au Prélèvement Forfaitaire Unique (PFU) de 30% ou sur option globale au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux.

Les cessions de SOFICA ne bénéficient pas de l’abattement pour durée de détention.

Les SOFICA étant des actifs risqués, à défaut de garantie, l’investisseur est loin d’être certain de retrouver sa mise de départ.

Dans le cas (le plus probable) de moins-value, il est possible de compenser la moins-value par une ou des plus-value(s) enregistrée(s) sur des titres de même nature [2]. La compensation des plus-values et moins-values s’effectue à l’impôt sur le revenu et aux prélèvements sociaux.

Aucune imputation sur le revenu global des moins-values subies n’est possible.

La moins-value qui n’est pas imputée au titre de l’année de sa réalisation peut être reportée pour être imputée sur des plus-values de même nature réalisées au cours des années suivantes, dans la limite d’un délai de 10 ans.

Cette possibilité de compensation de la moins-value avec des plus-values de même nature constitue en définitive un second avantage fiscal, en sus de la réduction d’impôt obtenue dès la première année. Ce second avantage est d’autant plus important que le contribuable est taxé à une tranche marginale d’imposition élevée.

A noter que les capitaux investis ne sont pas liquides. En pratique, il faut attendre la dissolution de la SOFICA (après 5 ans, généralement à horizon 6/7 ans et au maximum au terme d’un délai de 10 ans) pour pouvoir disposer des capitaux (les fonds que possède la SOFICA sont alors redistribués aux investisseurs), car il n'y a pas de marché secondaire permettant de revendre ses parts.

Les SOFICA : pour quel type de profil d’investisseur ?

La rentabilité potentielle d’un placement en actions de SOFICA doit s’apprécier au regard :

. de l’avantage fiscal dont bénéficie le souscripteur ;

. de la durée de blocage du placement ;

. du montant des sommes qui seront récupérées par le souscripteur lors de sa sortie de la SOFICA.

Sur ce dernier point, il est loin d’être aisé d’établir un prévisionnel ou de présager des performances des investissements de la SOFICA compte tenu notamment du caractère aléatoire du montant et du cycle des ventes des droits de diffusion de l’oeuvre audiovisuelle financée.

D'autant que le choix entre les différentes SOFICA n’est pas toujours évident. Quelques éléments comme les financements et performances passés de la société émettrice (preuve qu’elle a fait les bons choix en matière cinématographique) ainsi qu’un examen attentif du prospectus et de l’avertissement de l’AMF pourront permettre d’éclairer le choix de l’investisseur.

L’on retiendra que la SOFICA constitue une solution de diversification de patrimoine pour contribuables avertis avec un rendement somme toute assez hypothétique. Ce type d’investissement ne devrait pas dépasser un rapport de l’ordre de 5 à 10 pour cent du total du patrimoine mobilier d’un investisseur.

Plus que la perspective de performance financière, le placement SOFICA répond donc avant tout à une logique ponctuelle de réduction d’impôt acquise dès l’investissement.

[1] Les souscriptions donnant lieu à la réduction d’impôt SOFICA ne peuvent pas figurer sur un PEA ni ouvrir droit à la réduction d’impôt au titre des souscriptions au capital de petites et moyennes entreprises de l’article 199 terdecies-O A du CGI.

[2] Sont de même nature les titres mentionnés à l’article 150-O A du CGI et en particulier les valeurs mobilières et droits sociaux imposables dans les conditions de droit commun au barème progressif de l’IR.

Pourquoi faut-il faire un bilan retraite ?

Depuis l’annonce de la réforme des retraites, les interrogations des français sont encore plus nombreuses sur leurs futurs droits à la retraite. Il est d’usage d’anticiper la préparation administrative de la retraite avec un délai de deux à trois ans avant la date souhaitée de départ à la retraite.

Ce délai n’est pas anodin puisqu’il permet de :

- Vérifier les données du parcours professionnel répertoriées sur le relevé individuel de situation (RIS) et transmis par la caisse d’assurance retraite,

- Corriger le cas échéant les oublis ou les erreurs de comptabilisation de trimestres et de points retraite et,

- Appréhender une décote de la pension et d’ajuster le tir en étudiant la piste d’un départ à la retraite différé, d’un rachat de trimestres, d’un cumul emploi-retraite ou même d’une retraite progressive

Certaines entreprises proposent à leurs salariés d’effectuer un bilan retraite afin de faire le point sur leur situation en termes de droits futurs à la retraite. Ce bilan est important car une fois la demande de liquidation de retraite effectuée, le retour en arrière est impossible et le futur retraité percevra de façon définitive ses pensions à la retraite.

De nombreux salariés, fonctionnaires, dirigeants d’entreprises ne se voient pas proposer un bilan retraite et n’ont donc pas idée du montant de leurs futures pensions, ni même de la méthode de calcul de la retraite qui est relativement complexe dans certains cas.

Face à l’érosion des pensions de retraites, la constitution d’une épargne apparaît comme une priorité afin de se créer un revenu complémentaire à la retraite par capitalisation.

A l’aune de la réforme en 2025 : comment est calculée la retraite ?

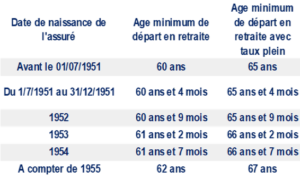

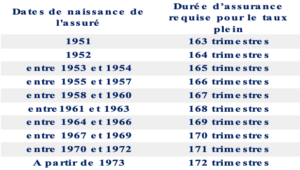

La date de naissance de l’assuré conditionne :

- L’âge minimum de départ à la retraite

- L’âge minimum de départ à la retraite avec taux plein

- La durée d’assurance requise pour le taux plein

Ainsi un assuré né en 1958 devra avoir cotisé 167 trimestres pour bénéficier du taux plein et ne pourra prendre sa retraite qu’à partir de 62 ans et à 67 ans pour bénéficier d’un taux plein.

Il convient de rappeler que la pension de retraite est la somme de la pension de base et de la pension complémentaire.

Le montant de la retraite de base dépend de :

- Salaire annuel moyen (SAM)

- Taux de liquidation en fonction de l’âge de prise de la retraite avec un maximum de 50% du Plafond Annuel de la Sécurité Sociale (PASS) soit un plafond de 20 012€/an en 2019

- Durée d’assurance au régime général (RG), exprimée en trimestres

La pension de base se calcule ainsi :

Ainsi, si au cours de sa carrière l’assuré a des trimestres manquants, il aura une minoration de son taux de liquidation de sa pension de base ainsi que sa pension de retraite complémentaire.

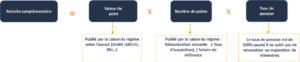

Le montant de la retraite complémentaire dépend de :

- La valeur du point

- Le nombre de points

- Le taux de pension

La pension de retraite complémentaire se calcule ainsi :

Depuis 2019, un coefficient de minoration temporaire s'applique en fonction de l'âge auquel un assuré liquide sa retraite complémentaire. Ces règles s'appliquent aux assurés nés à partir de 1957, qui remplissent les conditions pour toucher une retraite à taux plein avant 67 ans et qui prennent leur retraite en 2019 ou après.

Ce coefficient est de - 10 % pendant 3 ans dans la limite des 67 ans de l'assuré si ce dernier demande la liquidation de sa retraite complémentaire dès le moment où il peut bénéficier d'une retraite à taux plein dans le régime de base.

Exemple :

L’assuré né en 1956 souhaite prendre sa retraite prochainement et s’interroge sur le montant de sa pension de base.

Actuellement sa rémunération est de 70 000€ bruts annuels.

Après analyse de la carrière de l’assuré il en ressort que son salaire annuel moyen est de 35 200€ et qu’il a 12 trimestres manquants.

- Calcul de la retraite de base

Le coefficient de minoration de sa pension de base sera de 7.50% (0.625 par trimestre manquant).

Sa pension de retraite de base sera donc de 13 878€ par an. (35 200€ x 42.50% x 154/166).

L’impact n’est donc pas anodin puisqu’il pourrait prétendre à une retraite de base de 17 600€ par an s’il avait tous ses trimestres, soit une perte de 3 722€ la première année de sa pension de base.

- Calcul de la retraite complémentaire

La valorisation de ses points AGIRC ARCCO est de 21 400€.

La minoration de son taux de pension sera de 12% (1% par trimestre manquant).

L’assuré pourra prétendre à une retraite complémentaire de 18 832€ (21 400€ x 88%), soit une perte de 2 568€ la première année de sa pension complémentaire.

L’assuré pourra prétendre à une pension de retraite annuelle de 32 710€, soit 46.73% de sa rémunération brute actuelle.

Les 12 trimestres manquants font donc perdre à l’assuré 6 290€ de pension de retraite la première année.

L’impact des 12 trimestres manquants peut donc être important comme nous avons pu le voir dans l’exemple précédant.

Il peut paraitre opportun d’étudier la piste du rachat de trimestres

Le rachat de trimestres : une opportunité ?

Le cadre du rachat de trimestres dit « FILLON » peut permettre de réduire considérablement les impacts d’une décote de la pension de retraite pour trimestres manquants.

Il est prévu que l’assuré puisse racheter 12 trimestres maximum, années d’études supérieures ou années incomplètes pour atteindre la durée de cotisation nécessaire pour prendre sa retraite à taux plein.

Certaines périodes de chômage non indemnisées, les périodes de temps partiel, d’emplois saisonniers ou de stage peuvent être rachetées.

L’effet est double : il donne accès à la retraite de base à taux plein et il permet ainsi de percevoir sa retraite complémentaire en totalité.

Le coût du versement pour un trimestre est publié chaque trimestre par l’assurance retraite et dépend de l’âge de l’assuré à la date de la demande et de son revenu annuel.

Il est possible de déduire de ses revenus imposables le coût du rachat des trimestres, rendant ainsi l’opération encore plus attractive car elle permet d’économiser son impôt sur le revenu.

Par ailleurs le rachat peut être échelonné sur 1 an, 3 ans ou 5 ans.

Afin d’étudier l’opportunité du rachat de trimestres, il convient d’apprécier les paramètres suivants :

- le coût global du rachat des trimestres net de fiscalité (1)

- le gain de pension annuel généré par la non application de la décote pour trimestres manquants (2)

- le nombre d’années pour retour sur investissement (2) / (1)

Reprenons l’exemple précédant de notre assuré afin de vérifier l’opportunité du rachat de trimestres :

- Nombre de trimestres rachetés : 12

- Coût par trimestre : 4 397€ (assuré de 63 ans)

- Coût total du rachat : 52 764€

- Tranche marginale d’imposition à l’impôt sur le revenu : 30%

- Economie d’impôt générée par le rachat : 15 829€ (30% x 52 764€)

- Coût du rachat de trimestres net d’impôts : 36 935€

- Gain de pension retraite (perte limitée) : 6 290€

- Années pour retour sur investissement: 6 ans

Il conviendrait par ailleurs de calculer le taux de rentabilité interne de cet investissement sur un horizon de 23 ans (espérance de vie à la retraite d’un homme) afin de mettre en perspective l’opportunité de ce rachat de trimestres.

Le rachat de trimestres peut être dans certains cas une réelle opportunité de limiter l’impact du malus de la pension de retraite de l’assuré. Compte tenu de la réforme retraite en 2025 et faute d’informations sur le régime à venir des rachats de trimestres, nous préconisons aux assurés ne prenant pas leur retraite à horizon 2025 de différer le rachat des trimestres.

En attendant, d’autres pistes peuvent être explorées comme le cumul emploi retraite ou la retraite progressive.