Incapacité, décès : des outils pour décider, à l’avance, de la gestion de ses biens

Fiducie, mandat de protection future, mandat posthume… Différents outils permettent d’organiser la gestion de ses biens personnels et professionnels, en cas de décès ou de survenance de sa propre incapacité. Le point sur les mesures à mettre en œuvre en complément de la préparation de sa succession.

Contrairement au décès qui est un évènement certain au cours de la vie humaine et qui est généralement bien préparé par la mise en place de stratégies de transmission (démembrement de propriété, testament, assurance-vie…), l’incapacité peut parfois être difficilement concevable notamment parce qu’on ne s’imagine pas forcément pouvoir un jour perdre ses facultés de discernement.

Toute personne est pourtant susceptible de subir un accident de la vie ayant pour effet d’impacter sa clairvoyance de manière temporaire ou définitive et mettant de ce fait en danger son propre patrimoine.

Ces évènements sont multiples ; il peut s’agir d’un accident entrainant des dommages corporels importants, de la perte de discernement en raison de l’âge ou encore d’une maladie impactant nos facultés.

Ces problématiques de gestion des biens en cas d’incapacité se posent dans de nombreuses familles et l’environnement actuel doit interpeller les particuliers sur la nécessité d’anticiper les difficultés. A ce titre, le vieillissement de la population, mais aussi l’augmentation des risques sanitaires illustrée par l’actuelle pandémie de Covid-19 sont des facteurs à prendre en compte et doivent nous sensibiliser davantage sur les aléas de la vie.

La protection du patrimoine doit également être envisagée sous le prisme de la transmission et ce par la mise en place de mécanismes protecteurs des héritiers. Là encore, les raisons sont diverses ; on peut vouloir par exemple, lorsque l’on a des enfants mineurs, anticiper l’hypothèse d’un décès prématuré et convenir de la gestion des biens transmis tout au long de la minorité des enfants. On peut également vouloir prendre des mesures envers des enfants majeurs en désignant un tiers gestionnaire pour anticiper le risque de dilapidation du patrimoine transmis.

Toutes ces problématiques peuvent être résolues à l’aide de l’arsenal législatif dont nous disposons, aussi bien pour anticiper la protection de son patrimoine en cas d’incapacité (I) que pour organiser une transmission protectrice des intérêts de ses héritiers (II).

I – Anticiper la protection de son patrimoine en cas d’incapacité

A. Comment protéger une personne vulnérable en l’absence d’anticipation préalable ?

Plusieurs mécanismes sont envisagés par la loi afin de protéger les personnes affaiblies par l’âge, touchées par la maladie ou atteintes d’un handicap. Selon le degré de vulnérabilité, ces personnes peuvent avoir besoin qu’une mesure de protection soit mise en place dans leur propre intérêt. En l’absence d’anticipation d’une telle situation d’incapacité, il faudra nécessairement opter pour une mesure de protection judiciaire : sauvegarde de justice, curatelle, tutelle ou habilitation familiale.

Cet article ayant pour objet d’évoquer les mesures préventives de protection du patrimoine, nous ne développerons pas davantage ces mécanismes supposant une absence de préparation. On peut toutefois souligner que les situations d’incapacité non préparées peuvent donner lieu à plusieurs problématiques.

La première est l’intervention du juge qui implique une procédure lourde, des délais de mise en place importants et des potentielles situations de conflit au sein de la famille. La deuxième est que la personne vulnérable n’aura plus la possibilité de choisir le tiers gestionnaire de son choix, cette mission étant dévolue au juge.

B. Comment assurer la protection de son patrimoine par la mise en place de mesures préventives ?

La mise en place de mesures préventives est essentielle pour se prémunir du risque d’incapacité, nous en développerons deux : le mandat de protection future pour soi-même et la fiducie.

- Le mandat de protection future pour soi-même

Le mandat de protection future permet à une personne d’anticiper sa protection en désignant un ou plusieurs mandataires chargés notamment de gérer son patrimoine dans le cas où elle perdrait ses facultés ou serait hors d’état de manifester sa volonté. Le mandat devra alors fixer le contenu et l’étendue des missions et pouvoirs du mandataire.

On pourra par exemple prévoir des missions relatives au patrimoine privé et d’autres relatives au patrimoine professionnel et le cas échéant nommer un mandataire différent pour chacune d’elles.

Cet acte juridique peut revêtir deux formes :

– Le mandat authentique: obligatoirement reçu par un notaire, ce type de mandat a la particularité de conférer au mandataire l’étendue des pouvoirs d’un tuteur. Celui-ci pourra ainsi percevoir et investir les revenus des biens, gérer les actifs, vendre les biens et même céder les biens à titre gratuit (donation, legs). Bien qu’aucun contrôle judiciaire ne soit nécessaire, le mandataire devra toutefois rendre des comptes au notaire, ou par dérogation à un tiers désigné.

– Le mandat sous seing privé: contrairement au mandat authentique, l’intervention du notaire n’est pas nécessaire ce qui le rend plus simple d’utilisation. En contrepartie, les pouvoirs du mandataire sont ici plus limités car il ne pourra accomplir que des actes conservatoires ou de gestion courante, ce qui exclut les actes les plus graves comme la vente ou donation des biens du mandant.

Pour que le mandat de protection future prenne effet, il est nécessaire que le mandataire fournisse au greffe du tribunal d’instance le mandat et un certificat médical établi par un médecin habilité justifiant la vulnérabilité du mandant. De plus, tant qu’il n’est pas actif, le mandat pourra être modifié ou révoqué.

L’inconvénient du mandat de protection future réside toutefois dans son absence de publicité et dans les possibles concours de pouvoir pouvant exister entre mandant en mandataire. En effet, même après l’ouverture du mandat, la personne protégée conservera ses pouvoirs sur les biens ce qui peut aboutir à des situations d’engagements contradictoires et générer des difficultés juridiques.

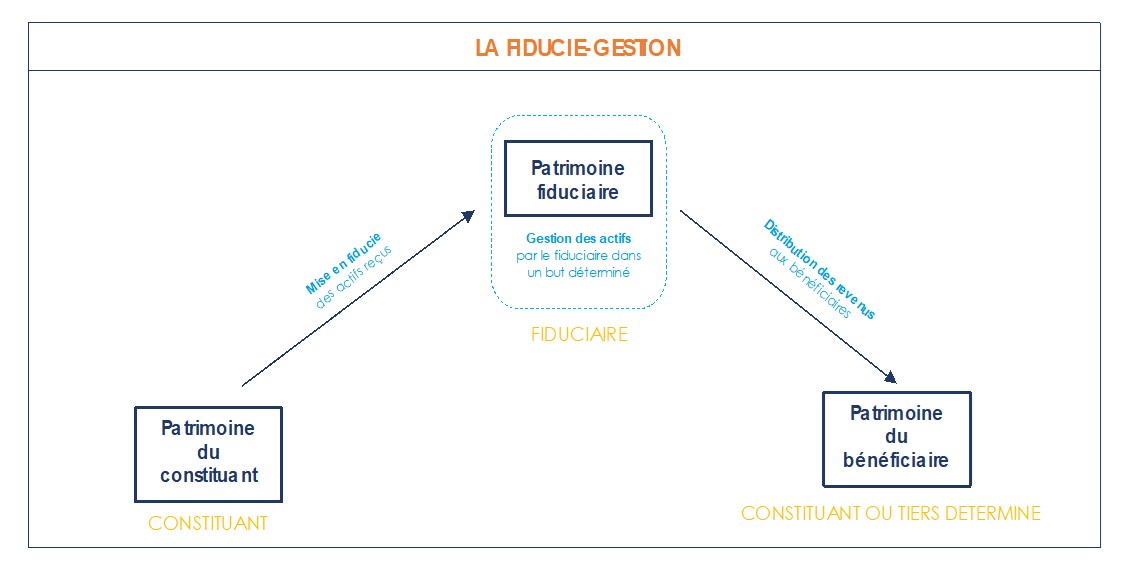

- La fiducie-gestion

La fiducie-gestion est un mécanisme peu connu des particuliers et qui n’a pas encore trouvé sa place dans la pratique professionnelle. Elle permet pourtant d’atteindre de nombreux objectifs en matière de gestion de patrimoine, notamment pour envisager une situation d’incapacité.

En ayant recours à la fiducie-gestion, une personne (le constituant) peut transférer la propriété de biens à un tiers gestionnaire (le fiduciaire) qui sera chargé de les gérer soit dans l’intérêt du constituant, soit dans l’intérêt d’un tiers bénéficiaire. Concernant le choix du fiduciaire ayant en charge la gestion des biens, la loi en dresse une liste limitative. On trouve ainsi notamment les avocats, les établissements de crédit, les entreprises d’investissement, les entreprises d’assurance, le fiduciaire est donc nécessairement un professionnel.

Ce mécanisme permet d’anticiper la gestion d’un ou plusieurs biens déterminés en cas d’incapacité et constitue à cet égard une bonne alternative au mandat de protection future.

Outre cet avantage, la fiducie permet de tenir les biens transmis hors de son propre patrimoine puisque c’est un véritable transfert de propriété qui s’opère au profit du patrimoine fiduciaire. Cela a notamment pour effet de protéger les biens transmis contre les éventuels créanciers du constituant puisqu’ils deviendront insaisissables, sauf fraude avérée. De plus, contrairement au mandat de protection future il n’y a aucun risque d’engagement contradictoire entre le constituant et le fiduciaire, seul ce dernier peut gérer les biens transmis.

Le recours à la fiducie-gestion impose toutefois de prendre certaines précautions dans l’hypothèse où le bénéficiaire de la fiducie est un tiers (et non le constituant). En effet, la fiducie-libéralité étant prohibée par la loi, un tel mécanisme ne peut pas avoir pour effet de transmettre à titre gratuit. La désignation d’un tiers bénéficiaire dans une opération de fiducie doit ainsi s’inscrire dans une démarche de règlement d’une obligation dont le constituant est débiteur.

A cet égard, il est peut-être envisagé de désigner ses enfants comme bénéficiaires afin qu’une partie des revenus des biens mis en fiducie leur soit reversées, et ce en exécution de l’obligation alimentaire des parents envers leurs enfants.

II – Organiser la transmission de son patrimoine en protégeant ses héritiers

La transmission peut également s’inscrire dans une démarche d’anticipation des aléas de la vie et de protection du patrimoine. Là encore, de nombreux dispositifs ont été élaborés pour accompagner les héritiers dans la gestion des biens transmis. Nous nous intéresserons à deux mécanismes, le mandat à effet posthume et la donation comportant une charge de constituer une fiducie.

- Le mandat à effet posthume

Contrairement au mandat de protection future pour soi-même, il ne s’agit plus ici de protéger son patrimoine de son vivant mais que celui-ci continue d’être protégé au décès. Le mandat à effet posthume permet ainsi à une personne de désigner un ou plusieurs mandataires, personne physique ou morale, chargés de gérer tout ou partie de sa succession pour le compte et dans l’intérêt des héritiers.

La mise en place de ce dispositif est encadrée par la loi, il n’est en effet valable que s’il est justifié par un intérêt légitime et sérieux au regard de la personne de l’héritier ou du patrimoine successoral. A titre d’exemple, la vulnérabilité de l’héritier (enfant mineur, enfant handicapé) ou l’importance du patrimoine du défunt (comportant une entreprise dont la gestion nécessite des aptitudes particulières) constituent un intérêt légitime et sérieux.

Ce mandat est donné pour une durée de deux à cinq ans en fonction des nécessités, et est prorogeable sur décision du juge. Par ailleurs, ce type d’acte doit nécessairement être rédigé par un notaire. Les pouvoirs du mandataire devront être détaillés, mais ils ne pourront pas en principe comprendre les actes de disposition.

- La donation avec charge de constituer une fiducie

L’idée de cette stratégie est de combiner une donation (mais il pourrait aussi s’agir d’un legs), faite par hypothèse à un enfant majeur, avec le mécanisme de la fiducie-gestion évoqué précédemment.

Cette stratégie permet de transmettre certains biens tout en imposant au donataire de déléguer la gestion des biens transmis à un fiduciaire. La donation est alors stipulée avec charge pour le donataire de constituer une fiducie et d’apporter les biens transmis pour que ceux-ci soient gérés par un tiers. L’enfant est alors tenu de constituer la fiducie sous peine de révocation de la donation.

Le fiduciaire gestionnaire des biens pourra alors reverser les revenus générés (revenus fonciers, revenus de capitaux mobiliers…) au donataire constituant ou bien à une autre personne déterminée (un enfant du constituant par exemple), pourvu que l’on ne tombe pas dans une fiducie-libéralité.

L’opération ne concerne pas la majorité des familles mais cela reste un mécanisme intéressant à connaitre lorsque l’on souhaite transmettre à un enfant majeur en évitant tout risque de dilapidation du patrimoine transmis.

Les outils proposés par le droit français afin d’organiser la protection du patrimoine sont donc nombreux. Ces mécanismes peuvent s’inscrire dans une stratégie globale de gestion de patrimoine.

Scala Patrimoine se tient à votre disposition pour tout besoin d’information et pour accompagner la mise en place des solutions adaptées à votre situation.

encore plus

d’articles.