Le rendez-vous des marchés financiers – Avril 2023

Marchés financiers & économie : les points clés

- La volatilité est retombée sur les marchés financiers, après les turbulences provoquées par les craintes sur le secteur bancaire ;

- Plusieurs indicateurs économiques indiquent un ralentissement de l’économie américaine ;

- Les banques centrales pourraient bientôt annoncer la fin de la hausse de leurs taux directeurs ;

- La Commission européenne a présenté son projet « Net-Zero Industry Act », pour soutenir la transition climatique de l’industrie européenne.

Retour au calme sur les marchés financiers ?

Après la pluie vient le beau temps sur les marchés financiers. La tempête enclenchée par la chute de plusieurs banques régionales aux États-Unis laisse aujourd’hui place à une période d’accalmie bienvenue. Les investisseurs semblent avoir été rassurés par les décisions prises par les États et les Banques Centrales pour préserver le système bancaire.

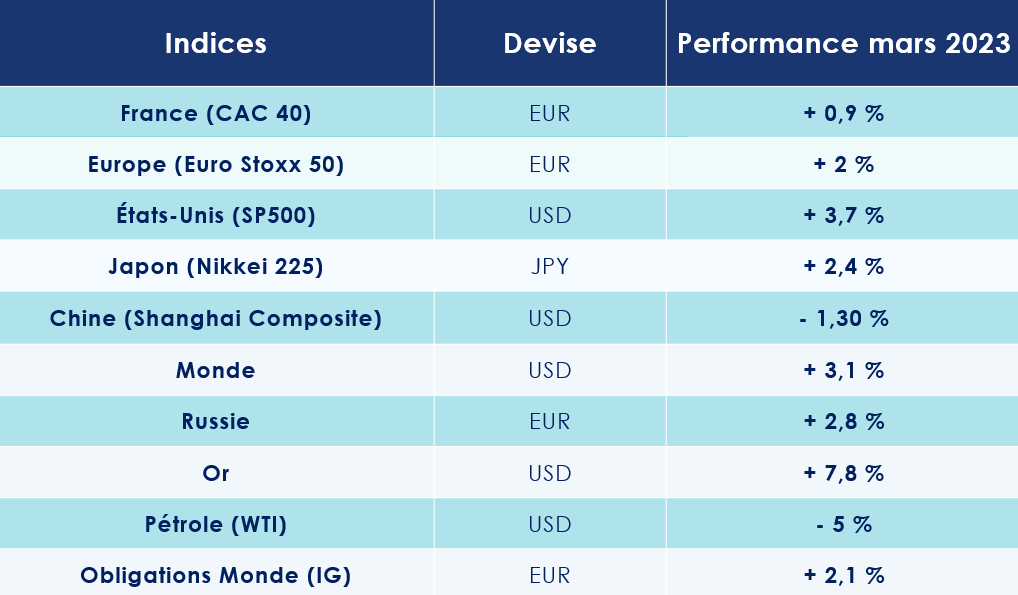

Les marchés actions renouent ainsi avec leur plus haut historique. C’est notamment le cas du CAC 40 qui a atteint, en cours de séance, les 7401 points.

Cette confiance retrouvée des investisseurs se matérialise également par la détente des principaux indicateurs de stress. L’indice de la peur, l’indice Vix, qui mesure la volatilité des marchés actions, est ainsi retombé à 18,7, contre 26,52 au plus fort de la crise bancaire, le 13 mars 2023.

Sur les marchés obligataires, les pressions s’atténuent également un peu. L’indice de CDS (« Credit Default Swaps ») iTraxx Crossover, mesurant le coût de l’assurance du risque de défaut d’une entreprise ou d’un État sur sa dette, s’est resserré de près de 70 points de base et s’échange de nouveau sous les 450 points de base. Même topo sur les obligations d’État. Le Bund allemand à 10 ans retombe à 2,28 % et le T-note américain à 10 ans est à 3,35 %.

Pour autant, les inquiétudes ne sont pas toutes levées, notamment du côté des banques régionales américaines. Les marchés financiers préfèrent toutefois voir le verra à moitié plein et se concentrer sur les bonnes nouvelles : le recul de l’inflation et la résistance des principales économies mondiales.

Partie de Monopoly dans le secteur bancaire

Les États et les Banques Centrales sont à la manœuvre pour endiguer toutes les craintes qui agitent le secteur bancaire. L’idée étant de sauver les déposants des banques en difficulté et d’injecter toutes les liquidités nécessaires pour permettre aux établissements financiers de se refinancer.

Credit Suisse : l’interventionnisme des autorités

Sur le sauvetage du Credit Suisse, UBS n’a pas vraiment eu son mot à dire. L’État fédéral suisse ayant poussé la banque helvétique numéro a racheté son concurrent, dans le cadre d’une opération évaluée à trois milliards de francs suisses (3,04 milliards d’euros). Ce rapprochement va tout de même donner naissance à la quatrième plus grande banque du monde, avec 5 000 milliards de francs suisses d’actifs sous gestion et 120 000 employés.

Les autorités suisses n’avaient, il est vrai, pas d’autres choix que d’intervenir. Une faillite du Credit Suisse aurait créé un effet domino dévastateur, emportant surement d’autres banques au passage et fragilisant une économie très dépendante de son secteur financier.

Pour mener à bien cette fusion, UBS a rappelé son ancien dirigeant, Sergio Ermotti. Parti en 2020, il avait contribué au retour sur le devant de la scène du groupe, dont l’image avait été, à l’époque, entachée par plusieurs scandales.

Deutsche Bank, victime de l’avidité de fonds spéculatifs ?

Il y a quelques semaines, Deutsche Bank annonçait un bénéfice net de 1,8 Md€ au cours du dernier trimestre 2022, dépassant largement les attentes des analystes. Et pourtant la banque allemande se retrouve mise en difficulté sur les marchés financiers. Son titre boursier a chuté, attaqué par des fonds spéculatifs ayant investi massivement sur la baisse de l’action de la Deutsche Bank via des CDS (contrats d’échange sur défaut).

Pour éteindre l’incendie, la banque allemande n’a pas eu d’autre choix que d’annoncer le rachat prématuré d’une obligation subordonnée « Tier 2 », ce qui a eu pour effet de rassurer les investisseurs sur sa solidité. Un épisode malheureusement, symptomatique de la tension qui règne autour du secteur bancaire.

Les coco bonds voient rouge

Sur le papier, les subordonnées bancaires (obligations Additional Tier 1), communément appelées Coco bonds, avaient tout pour plaire. Les investisseurs ne cachaient d’ailleurs pas leur appétit pour ce produit. Les titres offrent un rendement très attractif, alors que la qualité du bilan des établissements bancaires était en nette amélioration depuis la crise de 2008.

Hélas, les difficultés rencontrées par le Credit Suisse ont fait voler en éclat ces certitudes. L’établissement suisse ayant ramené à zéro ses titres dans le cadre de son rachat par UBS, ce qui a logiquement provoqué l’ire des investisseurs obligataires. Cette décision menace aujourd’hui clairement l’avenir de ces instruments et pourrait entrainer une augmentation des coûts de financement pour les banques, impactant ainsi le marché du crédit.

USA : Flight to quality ?

Si la Silicon Valley Bank a finalement trouvé son repreneur avec la banque First Citizens, la faillite de cet établissement pourrait bien remodeler le paysage bancaire américain. Une partie des clients des banques régionales douteraient, en effet, de la solidité de ces établissements.

Certains ont même déjà commencé à transférer leurs dépôts vers les grandes banques nationales américaines (Bank of America, Citigroup, JPMorgan Chase …). La banque californienne PacWest, 53e établissement bancaire américain par la taille de ses actifs, a ainsi vu ses dépôts fondre de 20 % depuis le début d’année.

Les États-Unis marquent le pas

Le resserrement drastique de la politique monétaire de la Fed commence à produire ses effets. L’inflation recule légèrement tandis que les données économiques se dégradent.

La FED monte une nouvelle fois ses taux

Si l’inflation a baissé à 6 %, en février, elle demeure toujours le sujet d’inquiétude numéro 1 des banquiers centraux. Le 22 mars dernier, Jerome Powell a donc relevé une nouvelle fois le taux de référence de la banque centrale américaine, de 25 points de base, pour le porter à 4,75% – 5%. En parallèle de cette annonce, le président de la FED a tenu à annoncer que la fin des hausses de taux était proche.

Cette nouvelle augmentation a cependant surpris quelques investisseurs, alors que les banques régionales américaines traversent une crise majeure. Surtout que ces banques financent 80 % de l’immobilier commercial, soit 1 800 Md$ de prêts. D’ailleurs, en l’espace d’un mois, 4 sociétés immobilières ont fait défaut sur leur dette. Les regards sont donc désormais tournés vers l’immobilier résidentiel, qui pourrait être une nouvelle victime collatérale de cette « crise ».

L’économie américaine s’enrhume

L’environnement économique s’annonce plus délicat en 2023 pour le pays de l’Oncle Sam. Plusieurs indicateurs font état d’un ralentissement assez net :

– Le ralentissement prononcé du crédit et la baisse des prix de l’immobilier ;

– La baisse des commandes de l’industrie de 0,7 % en février ;

– La baisse du moral des consommateurs (indice du Michigan) à 62 en mars contre 63,4 en février ;

– La diminution d’ouvertures de postes en février à 9,931 millions, contre 10,563 millions en janvier.

Ces différentes statistiques alimentent les inquiétudes autour d’une possible récession aux États-Unis. Et face à la persistance de l’inflation, Lisa Cook, l’une des gouverneures de la Réserve fédérale américaine, vient d’annoncer que l’institution ne « sera pas en mesure de répondre à son double mandat » et devra donc faire un choix : tendre vers des prix autour de 2% ou bien privilégier le plein emploi. Les investisseurs sont donc prévenus.

Europe : Économie in / Inflation out ?

En Europe, l’économie avance au ralenti mais devrait – selon toute vraisemblance – éviter la sortie de route. Le scénario d’une récession étant pour l’instant écarté.

Une baisse très nette de l’inflation

C’est la bonne nouvelle de cette première partie d’année : l’inflation globale recule fortement en mars à 6,9 % en rythme annualisé contre 8,5 % le mois précédent. Une baisse qui s’explique principalement par le reflux du prix de l’énergie, qui avait explosé en 2022, lors des premiers mois de la guerre en Ukraine.

Mais ce chiffre cache toutefois de très fortes disparités entre les pays de la Zone Euro. C’est en Espagne que la baisse est la plus spectaculaire (3.1% en mars contre 6% en février). En France, le niveau d’inflation est descendu à 5,6% en France, après 6,3% en février. A contrario, les tensions inflationnistes demeurent très élevées en Allemagne (7,4 %).

La BCE poursuit sa politique de hausse des taux

Malgré ce reflux de l’inflation, Christine Lagarde demeure fidèle à la ligne de conduite qu’elle avait présentée en début d’année. Elle a remonté de nouveau ses taux directeurs de 50 points de base pour porter le taux de dépôt à 3 % et le taux de refinancement à 3,5 %.

En sera-t-il de même au cours des prochains mois ? Une pause dans le resserrement de la politique monétaire de la BCE est possible. La présidente de l’institution européenne étant bien consciente que des secousses provoquées par l’inclinaison des politiques monétaires sont encore à prévoir : « On ne passe pas d’un monde de taux nuls ou négatifs à un monde de taux beaucoup plus élevés sans qu’il n’y ait des tensions et des problèmes ».

L’économie européenne résiste

En France, les tensions politiques et sociales, provoquées entre autres par la réforme des retraites, ont entamé le moral des ménages. Malgré tout, les dépenses de consommation n’ont baissé que de 0,8 %. Outre Rhin, l’Allemagne a enregistré un excédent commercial de 16 Md€ en février, contre un excédent de 10,7 Md€, un an auparavant. L’IFO, l’indicateur de climat des affaires allemand, est aussi très bien orienté. Une dynamique qui s’explique notamment par la réouverture de l’économie chinoise, l’un des partenaires économiques principaux de l’Allemagne.

En Grande-Bretagne, l’ambiance est très différente. L’inflation est toujours aussi importante. Elle a meme grimpé à 10,4 % en février contre 10,1 % en janvier. Une pression sur les prix qui a une nouvelle fois contraint la Bank of England à relever ses taux d’intérêt de 0,25 %.

Un accord sur un Mix énergétique

Les États-Unis ont « l’Inflation Reduction Act » (IRA). L’Europe aura bientôt le « Net-Zero Industry Act ». En réponse aux milliards de dollars déversés par l’État américain pour soutenir les entreprises du pays dans leur transition climatique, la Commission européenne a dévoilé son plan de bataille pour accélérer la transition verte du vieux continent.

L’objectif étant de contribuer au développement des industries européennes et de faire fabriquer sur le continent davantage de technologies propres, dans le but de couvrir 40 % des besoins d’ici à 2030.

Parmi les principales mesures annoncées figurent :

– Une simplification et une accélération des procédures et des octrois de permis pour les implantations industrielles ;

– L’ajout de critères environnementaux aux appels d’offres publics ;

– L’accélération sur le stockage du CO2 ;

– La création d’une banque de l’hydrogène pour mettre en relation les producteurs d’hydrogène et les clients ;

– La sécurisation des approvisionnements en matières premières indispensables à l’industrie européenne (lithium, cobalt, nickel …).

Toutes ces dispositions sont encore au stade de projet. Celles-ci pourront donc être profondément remaniées par les États membres au cours des prochains mois.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés financiers : les actions

La crise bancaire n’a pas empêché les marchés financiers de clôturer le mois de mars en territoire positif : des deux côtés de l’Atlantique, les indices “actions” ont performé autour de +1%. Les titres obligataires de bonne qualité (« investment grade ») ont réalisé une performance globale (toutes régions confondues) de plus de 3%. Les obligations souveraines ont profité d’une fuite en avant vers les valeurs refuges.

La communication des banques centrales a rassuré les investisseurs. Lors de leurs derniers meetings, elles ont réaffirmé leur volonté de ramener l’inflation au niveau cible et ont maintenu leur politique de hausse de taux, alors même que nous pouvions nous attendre à un assouplissement de leur rhétorique face au besoin de liquidité des banques.

Cependant, le resserrement des conditions de financement est inévitable. Pour faire face aux retraits des dépôts, les banques restreignent l’octroi de crédit. Bien que l’impact ne soit pas encore visible sur les données de consommation, cette situation devrait évoluer. Les marchés anticipent déjà une baisse des taux directeurs aux États-Unis dès le second semestre, signe que les préoccupations autour d’un risque de récession sont à nouveau sur le devant de la scène.

La diversification sur les marchés financiers comme maitre mot

Les actions des marchés développés ont rebondi de près de 8% sur le premier trimestre. Suite à ce rallye, et au regard des risques énoncés, nous sommes favorables à un positionnement défensif à court terme. Nous préférons limiter l’exposition aux actions et rester sur une allocation géographique diversifiée pour limiter le risque de concentration. À nouveau, la qualité de la sélection des titres en portefeuille est capitale. Les valeurs bien implantées au sein de leur secteur, bénéficiant d’avantages compétitifs, capables de capter une part prépondérante du marché et délivrant de solides cash flows sont celles qui devraient se montrer les plus résilientes en période de turbulences.

À court terme, nous sommes convaincus que la diversification sectorielle est la meilleure réponse face à des marchés très réactifs au flux d’information. Dans ces périodes de fortes incertitudes, les mouvements sont soudains, guidés par des anticipations qui ne reposent plus sur les fondamentaux. Dans un tel environnement, les rotations sectorielles sont très rapides et les prises de position marquées sont souvent peu rémunératrices.

L’investissement responsable

Nos convictions thématiques de long terme restent elles inchangées sur les marchés financiers. Investir en faveur des entreprises qui agissent pour l’accélération de la transition énergétique est crucial. D’une part, les gouvernements participent activement aux financements des industries vertes à travers des programmes de relance de grande envergure en vue de respecter les accords de Paris. Ces investissements à grandes échelles promettent des retombées importantes. D’autre part, depuis les deux dernières années, la réglementation européenne a fortement évolué en faveur de la réorientation des capitaux vers des activités durables. Cette tendance ne cessera de s’accroitre dans les années à venir.

Les marchés financiers : les obligations

Les fortes perturbations induites par le secteur bancaire ont provoqué d’importantes fluctuations sur les courbes des taux américaine et européenne.

Les titres de qualité

En somme, les taux ont nettement baissé, entre 50 et 120 points de base selon les maturités, permettant aux titres obligataires de rebondir en mars, et ce malgré de nouvelles hausses des taux directeurs en Europe et aux États-Unis, respectivement 50 et 25 points de base. Les investisseurs semblent donc plus soucieux à l’égard des risques de récession que des politiques monétaires agressives des banques centrales. Les marchés anticipent désormais que la Fed baisserait ses taux de plus de 50 points base d’ici la fin d’année. Dans cet environnement, les obligations souveraines, actifs sûrs, ont bénéficié de ce mouvement « risk-off ». Plus largement, le crédit de qualité a repris des couleurs en mars et termine le trimestre en territoire positif (+3%).

Une alternative crédible

Les actifs obligataires souverains sont aujourd’hui une alternative attractive au cash. Bien que les taux puissent encore fluctuer à court terme, le cycle de hausse de taux démarré un an auparavant aux États-Unis pourrait arriver à son terme dans un avenir proche. Dès lors que nous aurons des signes de ralentissements clairs du secteur des services, une remontée du chômage et une baisse pérenne de l’inflation, nous devrions observer un pivot net des taux longs qui bénéficiera aux obligations d’Etat. Réduire le risque de son portefeuille obligataire avec une allocation prépondérante en obligations souveraines semble opportun. Cependant nous conservons une duration toujours limitée (inférieure à 5 ans) compte tenu de l’inversion de la courbe des taux.

Les marchés financiers : les produits structurés

Ces produits ont retrouvé de l’attrait concomitamment à la hausse des taux de rendement. La flexibilité de ce type de produit, tant sur le type de sous-jacent auquel il est adossé, son échéance ou encore le niveau de protection apporté au capital permet de répondre à différents objectifs d’investissement. Nous recommandons d’investir sur un panier de plusieurs produits afin de s’exposer à différents marchés permettant de limiter la concentration sur un même sous-jacents et d’augmenter le coupon moyen de l’allocation.

Le private equity

À nouveau, la diversification est capitale. Multiplier le type d’actifs sur lesquels vous investissez accroit la décorrélation de votre portefeuille et minimise la sensibilité aux fluctuations des marchés financiers. Le capital-investissement reste incontournable pour tous les investisseurs à la recherche de performances attractives et désireux de s’exposer au marché non coté. Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

encore plus

d’articles.