Aurélien Florin

Projet de Loi de Finances pour 2026 : les mesures qui concernent votre patrimoine

Enfin ! Le gouvernement Lecornu II a levé le voile sur son projet de loi de finances pour 2026. Ce budget, très attendu, reprend dans ses grandes lignes le texte élaboré par François Bayrou avant sa chute politique.

Selon le Haut Conseil des finances publiques, les nouvelles mesures fiscales devraient générer 13,7 milliards d’euros de recettes supplémentaires, réparties entre entreprises et ménages.

L’objectif affiché est clair : réduire le déficit public. L'idée étant de le ramener de 5,4 % en 2025 à 4,7 % en 2026.

Les plus fortunés mis à contribution

L’essentiel de l’effort reposera sur les ménages les plus aisés. Le projet prévoit en effet la création d’une taxe sur le patrimoine financier, visant notamment les holdings, doublée d’un impôt complémentaire sur les très hauts revenus. Montant attendu : 2,5 milliards d’euros.

À ces mesures s’ajoutera la poursuite de la rationalisation des niches fiscales et sociales. Celle-ci devrait rapporter près de 5 milliards d’euros.

Certaines propositions alternatives, comme la mise en place d’une « taxe Zucman » sur les plus grandes fortunes, n’ont finalement pas été retenues. Le statut du bailleur privé ne verras pas non plus le jour. Les députés lui préférant un nouveau dispositif de soutien à l'investissement locatif.

Reste que la route s’annonce périlleuse. Dans un climat d’instabilité chronique, le gouvernement devra faire preuve d’une grande habileté pour maintenir sa trajectoire budgétaire. Les débats parlementaires promettent d’être houleux, et nul doute que le texte subira de nombreux amendements avant son adoption définitive, prévue au 31 décembre 2025.

Gel du barème de l’imposition sur le revenu ?

Le barème de l’IR est - habituellement - indexé chaque année sur l’inflation, afin de tenir compte des effets de la hausse des prix.

Pour assurer une contribution de chacun, les barèmes de l’impôt sur le revenu et de la CSG devaient etre maintenus en 2026 à leur niveau actuel. Cela aurait eu pour conséquences d’augmenter mécaniquement les impôts de certains ménages, et de rendre imposable de nouveaux ménages qui ne l’étaient pas. Le législateur attendait de 2,2 Md€ de cette disposition. Mais les députés ont décidé de revenir sur cette disposition. Le barème serait ainsi bien indexé sur l'inflation.

Suppression de l’abattement forfaitaire de 10 % pour les retraités ?

Le projet de loi de finances pour 2026 initial prévoyait de supprimer l’actuel abattement proportionnel de 10 % sur les pensions de retraite. Celui-ci sera toutefois remplacer par un abattement forfaitaire de 2 000 € pour un célibataire et 4 000 € pour un couple. Cette réforme devait en principe protéger les contribuables touchant les pensions les plus faibles. Mais par amendement, les députés ont choisi de ne pas appliquer cette disposition.

Création d’une taxe sur le patrimoine financier des holdings patrimoniales

Le gouvernement entend frapper au cœur des stratégies d’optimisation fiscale avec la mise en place d’une nouvelle taxe sur le patrimoine financier des holdings patrimoniales. Inspiré de dispositifs existant déjà aux États-Unis ou en Irlande, ce mécanisme vise à contrer la pratique des « cash box » : ces sociétés servant de réceptacle à des revenus non distribués, échappant ainsi à l’impôt.

Concrètement, la taxe s’appliquerait aux holdings dont l’activité est majoritairement patrimoniale, caractérisée par une prépondérance de revenus passifs, et dans lesquelles une personne physique – ou son cercle familial – détient au moins un tiers des droits.

Le budget préliminaire fixe le taux à 2 % de la valeur vénale des actifs non professionnels détenus dans ces holdings, à condition que leur bilan excède 5 millions d’euros. Seules les structures percevant plus de 50 % de revenus passifs seraient concernées, les actifs qualifiés d’« outils professionnels » restant exclus du dispositif.

Par souci d’équité, la taxe ne se limiterait pas aux holdings françaises : les résidents fiscaux de l’Hexagone détenant de telles structures à l’étranger seraient également redevables.

Selon les estimations de Bercy, près de 4 000 ménages vont etre concernés par cette mesure. Mais la complexité technique du dispositif, les risques de contentieux et les difficultés d’application suscitent déjà de vifs débats. Les discussions parlementaires s’annoncent donc déterminantes pour préciser les contours et la portée réelle de cette nouvelle fiscalité patrimoniale.

Prorogation de la contribution exceptionnelle sur les hauts revenus (CEHR)

Le gouvernement Lecornu II a confirmé, dans son projet de loi de finances pour 2026, la prorogation d’un an de la contribution différentielle sur les hauts revenus.

Instauré par la loi de finances pour 2025, ce dispositif vise à garantir un taux d’imposition effectif minimal de 20 % pour les contribuables les plus aisés. Il s’applique aux ménages dont le revenu annuel atteint au moins 250 000 euros pour une personne seule et 500 000 euros pour un couple.

Initialement conçue comme une mesure temporaire, limitée à l’année 2025, cette contribution exceptionnelle sera finalement maintenue en jusqu'à ce que le déficit public tombe en dessous de 3 % du PIB.

Réforme du statut des jeunes entreprises innovantes (JEI)

Le projet de loi de financement de la sécurité sociale introduit un resserrement des conditions d’accès au statut de jeune entreprise innovante (JEI). Désormais, la part des dépenses de recherche et développement (R&D) exigée dans la masse salariale pour bénéficier de ce régime passerait de 20 % à 25 %.

Cette modification, en apparence technique, aura des conséquences concrètes : elle devrait réduire le nombre de start-up éligibles à ce dispositif particulièrement prisé. Actuellement, près de 4 500 entreprises en bénéficient en France.

Elargissement du Dispositif « Coluche » en faveur des associations

Le gouvernement prévoit de doubler le plafond des dons éligibles au dispositif « Coluche », qui offre une réduction d’impôt de 75 %. Le plafond passerait ainsi de 1 000 à 2 000 euros par donateur.

Cette mesure vise à soutenir les associations d’intérêt général sans but lucratif œuvrant en faveur des plus démunis. Elle concernerait notamment les organismes qui accompagnent les personnes en difficulté, fournissent repas et soins médicaux, ou facilitent le relogement des victimes de violences domestiques.

Suppression de niches fiscales jugées inefficaces

Le projet de loi de finances pour 2026 prévoit la suppression de 23 niches fiscales, jugées « obsolètes ou inefficaces », parmi les 474 existantes. Certains dispositifs concernent un grand nombre de foyers.

• Réduction d’impôt pour frais de scolarité dans le secondaire et le supérieur

Aujourd’hui, les parents d’enfants au collège, au lycée ou dans l’enseignement supérieur bénéficient d’une réduction d’impôt de 61 €, 153 € ou 183 € selon le niveau d’études. Si cette réduction reste modeste pour chaque foyer, elle touche 4,5 millions de contribuables et coûte plus de 240 millions d’euros aux finances publiques. Le projet de loi de finances pour 2026 proposait donc de la supprimer. Mais l'Assemblée nationale est revenue sur ce projet. En l'état actuel des choses, cette réduction d'impôt est donc maintenue.

• Défiscalisation des indemnités journalières pour affection longue durée (ALD)

Les malades reconnus en ALD bénéficient d’une prise en charge intégrale par l’Assurance Maladie. Actuellement, en cas d’arrêt maladie, ils peuvent déduire de leur impôt sur le revenu l’intégralité des indemnités journalières versées par la Sécurité sociale, un avantage fiscal représentant 700 millions d’euros pour l’État. Le projet de loi prévoyait la suppression de cette exonération. Par amendement, les députés ont finalement maintenu la défiscalisation de ces indemnités journalières.

• Crédits d’impôts pour la formation des chefs d’entreprise et pour le rachat d’une entreprise par ses salariés

• Déductions des dépenses engagées par les sportifs professionnels pour leur reconversion

Ces mesures s’inscrivent dans une logique de rationalisation fiscale et de maîtrise des dépenses publiques. Mais elles devraient susciter aussi de vifs débats, tant elles touchent des catégories de contribuables très diverses.

Suspension de la réforme des retraites

Le gouvernement Lecornu a annoncé la suspension de la réforme des retraites jusqu’en janvier 2028. Concrètement, cela signifie aucun relèvement de l’âge légal de départ ni allongement de la durée d’assurance pendant cette période.

Cette pause, si elle répond à des préoccupations sociales fortes, aura cependant un coût estimé à 1,8 milliard d’euros d’ici 2027.

Le statut du bailleur privé ne verra pas le jour

Écarté lors de la présentation du projet de loi de finances pour 2026, le statut du bailleur privé ne verra finalement pas le jour. Les députés lui préférant un nouveau dispositif d’incitation. À partir du 1er janvier 2026 et jusqu’au 31 décembre 2028, les particuliers acquérant un bien neuf ou en VEFA pour le louer en nu à une personne extérieure à leur foyer fiscal pourront amortir 2 % du prix d’acquisition (dans la limite de 5 000 euros par an et par foyer fiscal). Les biens doivent être loués sous deux ans, pour au moins neuf ans, avec possibilité de prolongation de l’amortissement.

Contribution additionnelle sur certains avantages sociaux

Le projet de loi de finances 2026 prévoit également de taxer certains avantages accordés par les employeurs. Sont concernées les sommes versées sous forme de titres-restaurant, de chèques vacances, de chèques cadeaux ou d’autres avantages sociaux et culturels.

Le législateur appliquerait ainsi une contribution patronale additionnelle de 8 % à ces dispositifs.

Projet de Loi de Finances pour 2026

Le rendez-vous des marchés financiers - Octobre 2025

Marchés financiers & économie : les points clés

- Les marchés actions américains poursuivent leur ascension, portés par une saison des résultats exceptionnelle au deuxième trimestre, notamment chez les géants de la tech.

- Les Etats-Unis basculent dans le "shutdown", le pays est - en partie - paralysé pour la quinzième fois depuis 1981 ;

- L’agence de notation Fitch Ratings a abaissé la note de la dette souveraine française, qui passe de AA- à A+, suscitant de nouvelles interrogations sur la solidité financière du pays.

- Alimenté par la gourmandise des banques centrales et les incertitudes géopolitiques, l’or a atteint un sommet historique, franchissant pour la première fois la barre des 3 820 dollars l’once.

- La Réserve fédérale américaine (Fed) a abaissé ses taux directeurs de 0,25 point de pourcentage.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Les tensions internationales

Le monde est secoué par de profondes turbulences géopolitiques. Depuis 2022, le conflit opposant la Russie et l’Ukraine s’enlise, tandis que les États-Unis et, plus particulièrement, les puissances européennes apportent un soutien discret mais constant à Kiev, sous la présidence de Volodymyr Zelensky. Cette tension permanente électrise les pays environnants. Dernier épisode en date : plusieurs drones russes ont violé l’espace aérien polonais avant d’être abattus. Il convient de rappeler que la Pologne est membre de l’OTAN, ce qui ajoute une dimension internationale et inquiétante à l’incident.

Au Moyen-Orient, la situation demeure particulièrement préoccupante. Depuis le 7 octobre 2023, un conflit meurtrier oppose Israël au mouvement islamiste palestinien Hamas. Une guerre implacable se déroule dans la bande de Gaza, dont les répercussions se font sentir bien au-delà de la région.

Récemment, Israël a franchi un nouveau cap en éliminant des dirigeants du Hamas en plein cœur de Doha, au Qatar, un acte qui marque une escalade significative dans ce conflit déjà sanglant. Dans ce contexte, Donald Trump a lancé une initiative diplomatique majeure visant à mettre un terme aux hostilités. Il a présenté un plan de paix en vingt points, prévoyant la libération immédiate et totale des otages, l’arrêt des combats et le désarmement du Hamas. Ce plan a été approuvé par Israël, tandis que la réponse du Hamas reste désormais attendue, dans un climat d’incertitude qui plane sur la région.

Ces événements majeurs ont des conséquences directes sur les marchés mondiaux, stimulant la demande d’or et provoquant un léger rebond des cours du pétrole, reflet tangible de l’incertitude qui traverse la planète.

-

La note de la France abaissée

L’annonce n’aura surpris personne, mais elle n’en demeure pas moins symbolique. L’agence de notation Fitch Ratings a dégradé la note de la dette souveraine française, qui passe de AA- à A+, avec perspective stable. Une décision qui intervient dans un climat politique incertain, marqué par le remplacement de François Bayrou par Sébastien Lecornu à Matignon.

Selon Fitch, la France souffre d’une dette trop élevée et d’une trajectoire budgétaire qui peine à convaincre. Avec un déficit public estimé à 5,8 % du PIB, l’agence doute fortement de la capacité du pays à ramener la barre sous les 3 % d’ici 2029.

Le contexte électoral n’arrange rien : à l’approche de la présidentielle de 2027, Fitch estime que les marges de manœuvre pour une consolidation budgétaire sont encore plus limitées. Le risque d’un blocage politique durable plane au-dessus des perspectives financières du pays.

Pour le Financial Times, le constat est sévère : la France est désormais reléguée du cercle des pays dits "core" vers celui des "periphery". Un symbole fort : l’État français emprunte aujourd’hui à des taux plus élevés que certaines de ses propres champions nationaux comme L'Oréal, Airbus ou AXA.

Sur les marchés, la réaction reste mesurée. Les investisseurs avaient largement anticipé ce déclassement. Le taux à 10 ans (OAT) est même redescendu à 3,42 % après avoir frôlé les 3,53 %, et l’écart avec l’Allemagne demeure contenu, autour de 75-80 points de base.

-

Les performances des marchés financiers

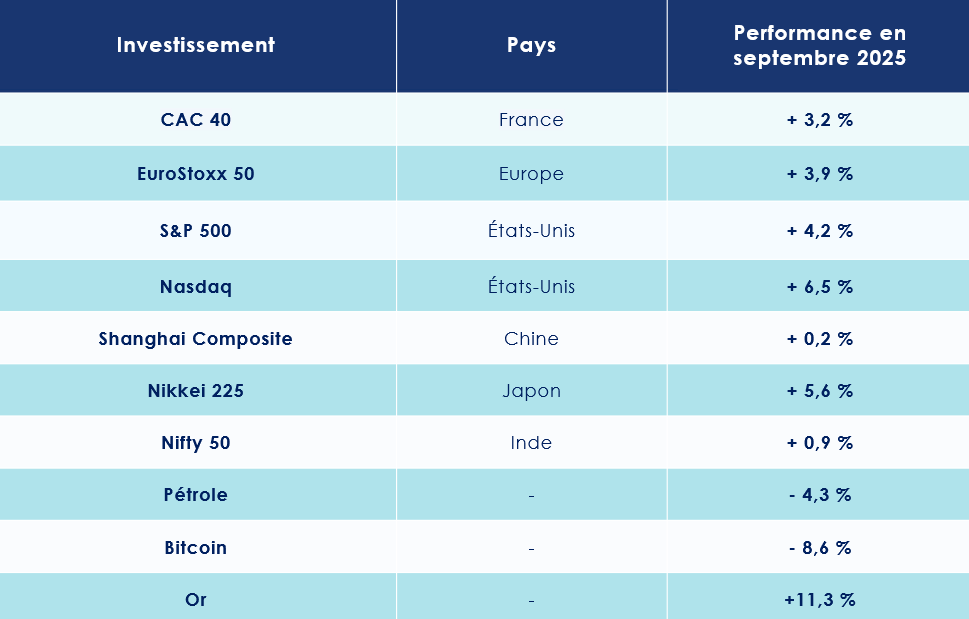

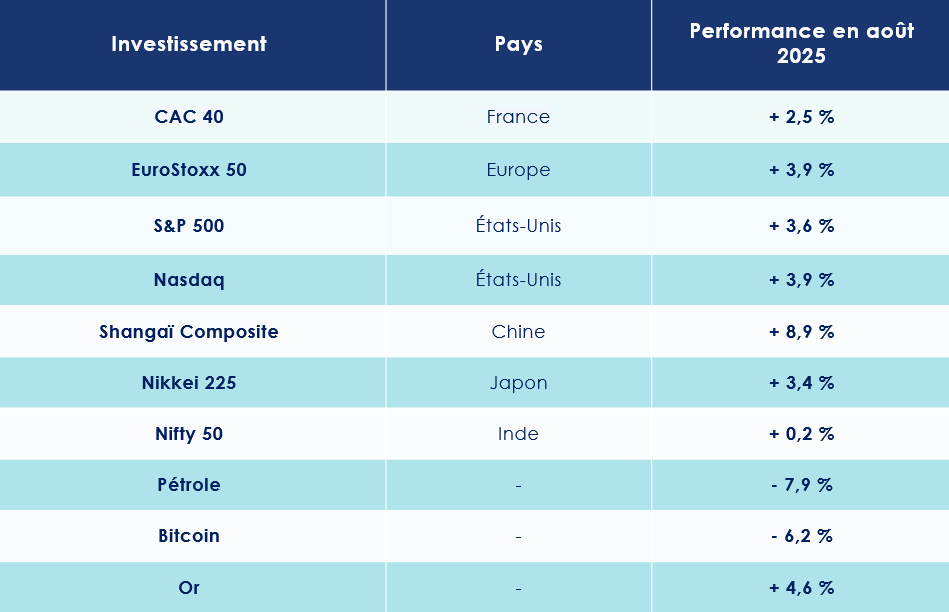

Dans le sillage de l’annonce d’un partenariat stratégique entre OpenAI et Nvidia, prévoyant un investissement progressif pouvant atteindre 100 milliards de dollars dans les infrastructures d’OpenAI, les marchés américains ont connu une période flamboyante, marquée par un nouveau grand chelem des indices phares. En septembre, les trois principaux indices américains – le Dow Jones (+2,5 %), le S&P 500 (+4,2 %) et le Nasdaq (+6,5 %) – ont tous inscrit de nouveaux records historiques.

La saison des résultats du deuxième trimestre a confirmé l’extraordinaire dynamique bénéficiaire des géants technologiques. Les « 7 magnifiques » (Nvidia, Microsoft, Apple, Amazon, Alphabet, Tesla et Meta) ont affiché une croissance de leur bénéfice par action (BPA) de 28 % sur un an au deuxième trimestre, contre seulement 7 % pour le reste des sociétés composant le S&P 500.

Le S&P 500 se négocie désormais à 23 fois les bénéfices futurs, avec un ratio cours/ventes de 3x, témoignant d’une valorisation soutenue mais robuste.

L’élan des marchés américains a entraîné dans son sillage les principaux indices boursiers mondiaux. En Europe, le CAC 40 progresse de 3,2 %, tandis que le FTSE MIB, indice italien, gagne 1,3 %. Le DAX 30, référence de la Bourse allemande réalise, quant à lui, un modeste + 0,3 %.

En Asie, la progression est plus modeste : le Shanghai Composite avance de 0,2 %, et le Nifty 50, indice phare de la Bourse indienne, s’apprécie de 0,9%.

-

L’or va de record en record

L’or attise plus que jamais les convoitises. Depuis le début de l’année, le précieux métal jaune a enregistré une progression spectaculaire de plus de 45 %, stimulée par la perspective de baisses de taux aux États-Unis, les tensions géopolitiques persistantes et le regain d’inquiétude quant à la stabilité des devises.

Symbole de sécurité et de valeur refuge, l’or est aussi l’actif de prédilection des banques centrales. Elles en détiennent aujourd’hui davantage que les Bons du Trésor américains. Depuis l’embargo sur les réserves en devises imposé à la Russie, de nombreux pays émergents - Chine, Inde, Turquie - s’efforcent de garantir leur stabilité et leur indépendance financière vis-à-vis du dollar américain en accumulant de l’or. Entre 2022 et 2025, les acquisitions des banques centrales ont plus que triplé, dépassant désormais le seuil symbolique des 1 000 tonnes annuelles.

Dans ce contexte, l’once d’or a atteint un nouveau sommet historique, franchissant la barre des 3 820 dollars.

L’argent, fidèle compagnon du métal jaune, suit le mouvement. Pour la première fois depuis 2011, son cours dépasse les 40 dollars l’once.

Etats-Unis : inquiétudes sur le front de l’emploi

Mauvaise nouvelle pour l’économie mondiale : l’OCDE prévoit un net ralentissement de la croissance dans les mois à venir, pointant du doigt, entre autres facteurs, la hausse spectaculaire des droits de douane instaurée par l’administration Trump. Selon ses projections, le PIB mondial progresserait de 2,9 % en 2026, contre 3,2 % en 2025.

Aux États-Unis, la croissance devrait également marquer le pas, passant de 1,8 % cette année à 1,5 % l’an prochain. La France, quant à elle, pourrait voir son rythme de croissance accélérer légèrement, de 0,6 % en 2025 à 0,9 % en 2026, alors que l’OCDE anticipait jusqu’ici un taux de 1,2 %.

-

Les taxes douanières freinent-elles l’emploi aux États-Unis ?

Aux États-Unis, le PIB du deuxième trimestre a été révisé à la hausse, atteignant 3,8 % — nettement au-dessus des 3,3 % anticipés par les analystes. Cette révision confirme la solidité de l’économie américaine, après un recul de 0,5 % enregistré au cours des trois premiers mois de l’année.

Parallèlement, les inscriptions hebdomadaires au chômage ont chuté de 14 000 unités par rapport à la semaine précédente, pour s’établir à 218 000 lors de la troisième semaine de septembre.

Pourtant, le secteur privé américain montre des signes de ralentissement. En août, l’ADP n’a enregistré que 54 000 créations d’emplois, loin des 75 000 attendues, tandis que les chiffres des NFP ont déçu, avec un taux de chômage en hausse à 4,3 %.

Selon les gérants de la société de gestion Altitude IS, « le marché du travail manifeste des signes flagrants d’essoufflement. En août, seules 22 000 créations de postes ont été enregistrées, contre une moyenne mensuelle de 200 000 lorsque l’économie fonctionne à plein régime. Tout indique que les entreprises américaines ont freiné leurs embauches sous l’effet des taxes douanières, des incertitudes politiques, du déploiement de l’intelligence artificielle, des pénuries de main-d’œuvre et du coût élevé du crédit. Les postes à pourvoir ont continué de se réduire, retrouvant leur niveau de 2018. »

Le rapport Challenger Gray souligne, quant à lui, une hausse des licenciements en août, avec 85 979 départs contre 62 075 en juillet. Comme si cela ne suffisait pas, le Bureau of Labor Statistics a révisé à la baisse les créations d’emplois précédemment publiées. Entre avril 2024 et mars 2025, l’économie américaine a finalement créé 911 000 emplois de moins que prévu, soit l’équivalent de 76 000 postes manquants chaque mois.

Autrement dit, l’emploi américain commence à tousser à l’orée de l’hiver.

-

Des indicateurs économiques décevants

Les difficultés du marché de l’emploi ne constituent pas le seul nuage assombrissant l’horizon économique des États-Unis. La confiance des consommateurs semble, elle aussi, s’étioler. En septembre, l’indice de confiance des consommateurs établi par l’Université du Michigan a chuté plus fortement que prévu. Alors qu’une baisse de 58,2 à 55,4 points était anticipée, l’indicateur s’est finalement effondré à 55,1 points, traduisant une inquiétude palpable parmi les Américains.

- Une perte de confiance

Cette érosion de la confiance se répercute directement sur l’activité économique. Le secteur manufacturier, par exemple, continue de montrer des signes de contraction, pour le sixième mois consécutif en août. L’indice ISM manufacturier a certes progressé légèrement, passant de 48,0 en juillet à 48,7, mais demeure en deçà du seuil critique de 50 points, frontière entre expansion et repli. Les économistes tablaient, eux, sur 49,0 points.

De son côté, l’indice PMI manufacturier a reculé davantage que prévu, s’établissant à 52 points alors qu’une baisse à 52,2 points était attendue. Le secteur des services n’est pas épargné : son indice PMI a également enregistré une contraction plus marquée que prévu, tombant de 54,5 à 53,9 points, contre 54 points anticipés par les analystes.

Enfin, l’indice PMI composite de S&P Global, qui synthétise les performances des secteurs manufacturier et des services, a suivi cette tendance déclinante. Attendu stable à 54,6 points, il a finalement glissé à 53,6 points en septembre, confirmant un ralentissement généralisé de l’économie américaine.

- Un nouveau Shutdown

Et, pour parachever ce tableau, le pays s’enfonce dans un nouveau « shutdown ». Autrement dit, une paralysie partielle de l’administration fédérale américaine, conséquence directe de l’impasse budgétaire qui paralyse le Congrès. Faute d’accord sur les allocations, le président et les parlementaires n’ont pas su dégager de compromis ; l’État fédéral se retrouve ainsi privé des ressources nécessaires pour rémunérer une large partie de ses fonctionnaires.Ce scénario n’a malheureusement plus rien d’exceptionnel : on dénombre pas moins de quinze « shutdowns » depuis 1981. Reste à savoir si les tractations en cours permettront, cette fois, de dessiner rapidement un terrain d’entente rapidement..

-

L’inflation américaine progresse légèrement mais reste sous contrôle

Donald Trump a porté les tarifs douaniers moyens sur les produits étrangers à 17,3 %, atteignant ainsi un niveau inédit depuis la fin de la Seconde Guerre mondiale. Pourtant, malgré cette politique protectionniste, le déficit commercial des États-Unis a continué de croître, atteignant 78,3 milliards de dollars en juillet … une situation qui risque de faire froncer les sourcils de la Maison-Blanche.

Pour l’instant, cette flambée des droits de douane n’a pas encore eu d’impact significatif sur les prix à la consommation. Les entreprises américaines ont en grande partie absorbé ces coûts, tandis que les stocks accumulés grâce à des achats anticipés ont tempéré la hausse. Mais cette situation pourrait évoluer rapidement, à l’image du rebond de l’indice des prix à la production en juillet, qui atteint 3,7 % sur un an, son niveau le plus élevé depuis mars.

Malgré ces signaux, l’inflation est aujourd’hui contenue. Elle ressort à 2,7 % sur un an pour le mois d’août, contre 2,6 % en juillet. Une progression modeste, conforme aux attentes des économistes.

Hors éléments volatils, l’indice PCE « cœur » reste stable à 2,9%. Sur un mois, l’indice PCE progresse de 0,3 %, tandis que l’indice cœur avance de 0,2 %. Ces niveaux confortent l’idée d’un atterrissage en douceur de l’inflation américaine.

Au-delà de la seule dynamique des prix, les données du Bureau of Economic Analysis (BEA) montrent une hausse du revenu personnel de 0,4 % et une progression des dépenses de consommation de 0,6 % sur le mois. Pour les analystes, cette combinaison de croissance maîtrisée et de consommation soutenue pourrait inciter la Réserve fédérale à poursuivre ses baisses de taux d’ici la fin de l’année.

-

FED : entre prudence et pressions politiques

La parole de la Réserve fédérale américaine demeure scrutée avec une attention quasi obsessionnelle par les marchés. Après de longs mois d’attente, la Fed a timidement amorcé la deuxième phase de son cycle d’assouplissement monétaire. Elle a ainsi réduit ses taux directeurs d’un quart de point, tout en laissant la porte ouverte à deux nouvelles baisses d’ici la fin de l’année, prévues en octobre et en décembre. Mais l’institution doit avancer sur un terrain délicat, entre le spectre de la stagflation et les pressions politiques croissantes. Les fameux « dot plots » confirment une trajectoire menant à un taux dit « neutre » d’environ 3 % d’ici 2026.

Lors de la conférence de presse qui a suivi la décision, le président Jerome Powell a insisté sur le risque baissier « significatif » pesant sur l’emploi. La réduction des taux devrait donc s’effectuer avec prudence et lenteur, probablement jusqu’en mai prochain, date à laquelle Powell quittera son poste.

Pendant ce temps, Donald Trump avance ses pions pour exercer un contrôle indirect sur la politique monétaire de la Fed. À mesure que le mandat de Powell approche de son terme, des hommes de confiance sont progressivement installés à des postes stratégiques au sein de la banque centrale.

C’est le cas de Stephen Miran, récemment nommé à la Fed. Ancien économiste à la Maison-Blanche, Miran défend une ligne économique clairement inspirée de la vision trumpiste. Lors de la dernière réunion, il s’est distingué en étant le seul à plaider pour une baisse des taux de 0,5 %, alors que l’ensemble de ses collègues s’accordait sur une réduction plus mesurée de 0,25 %. En mai 2026, Donald Trump aura la possibilité de nommer un nouveau président à la tête de la Fed, consolidant ainsi son emprise sur l’institution.

Zone Euro : la timidité de la BCE

À quoi faut-il s’attendre pour la croissance européenne ? Selon sa dernière étude, la Banque centrale européenne (BCE) esquisse un scénario plus optimiste qu’annoncé auparavant. L’institution de Francfort table désormais sur une progression du PIB de la zone euro de 1,2 % en 2025, soit 0,3 point de plus que dans ses prévisions de juin. Cette embellie, toutefois, ne devrait pas s’inscrire dans la durée : la BCE anticipe un léger ralentissement à 1 % en 2026, avant un regain de dynamisme en 2027, avec une croissance portée à 1,3 %.

-

L’emploi résiste …

L’économie de la zone euro a enregistré une progression timide de 0,1 % au deuxième trimestre 2025, marquant sa performance la plus faible depuis la fin de l’année 2023. À titre de comparaison, le premier trimestre avait offert un rebond plus vigoureux, avec une hausse du PIB de 0,6 %.

Dans ce contexte, l’indice composite Flash PMI HCOB, ajusté des variations saisonnières, confirme la résilience de l’activité privée. En septembre, il s’est maintenu au-dessus du seuil symbolique de 50,0 pour le neuvième mois consécutif, indiquant une nouvelle phase d’expansion. Avec un score de 51,2, légèrement supérieur à celui d’août (51,0), l’indicateur pointe vers une croissance certes modérée, mais qui n’en demeure pas moins la plus soutenue depuis mai 2024. Les analystes, qui tablaient sur 51,1, voient ainsi leurs anticipations légèrement dépassées.

La locomotive allemande a largement contribué à cette dynamique. Outre-Rhin, l’activité globale a bondi en septembre, affichant sa plus forte expansion depuis mai 2023, un record égalé seulement en mai 2024. En revanche, le contraste demeure saisissant avec la France, où l’activité s’est contractée pour un treizième mois consécutif, illustrant la persistance des difficultés hexagonales.

Un autre rayon de lumière nous vient du marché du travail. Au deuxième trimestre, l’emploi a poursuivi sa progression, avec une hausse de 0,1 % tant dans la zone euro que dans l’Union européenne par rapport au trimestre précédent. Une preuve supplémentaire de la robustesse de l’emploi, qui continue de jouer un rôle d’amortisseur face aux vents contraires de l’économie.

-

…. Le secteur manufacturier souffre

Le sentiment économique dans la zone euro a connu, en septembre, une légère embellie. L’indice mensuel mesurant la confiance dans les vingt pays partageant l’euro s’est établi à 95,5, dépassant ainsi les prévisions des économistes, qui tablaient sur 95,2. Pour rappel, il s’était fixé à 95,3 en août.

Dans l’industrie, le climat économique demeure morose, passant de -10,2 en août (révisé de -10,3) à -10,3 ce mois-ci, une performance néanmoins supérieure aux attentes du consensus, qui anticipait -10,9. Le secteur des services, quant à lui, enregistre un indice de sentiment de 3,6 en septembre, en léger recul par rapport à 3,8 en août (révisé de 3,6), et se situant tout juste en dessous de la moyenne des prévisions à 3,7. Du côté des consommateurs, la confiance reste stable à -14,9, conforme aux anticipations des analystes et inchangée par rapport au mois précédent.

La production industrielle, corrigée des variations saisonnières, a poursuivi sa progression en juillet 2025, enregistrant une hausse de 0,3 % sur un mois. Sur un an, la croissance atteint 1,8 %, reflétant un dynamisme modéré mais continu dans l’ensemble de la zone euro.

Malgré le renchérissement des droits de douane, les exportations de biens vers le reste du monde ont résisté, culminant à 251,5 milliards d’euros en juillet 2025, en légère hausse de 0,4 % par rapport à la même période l’an dernier (250,4 milliards d’euros).

-

La politique monétaire mise sur pause

Lors d’une conférence de presse très attendue, Christine Lagarde, présidente de la Banque centrale européenne, a annoncé la fin de la période de « désinflation » qui traversait l’Europe. Selon l’institution monétaire, le taux d’inflation actuel se rapproche désormais de l’objectif fixé à 2 %. En août 2025, l’inflation annuelle de la zone euro est estimée à 2,1 %, contre 2,0 % en juillet, selon une estimation préliminaire d’Eurostat, l’office statistique de l’Union européenne.

Face à cette stabilité des prix, la BCE a choisi de maintenir ses taux d’intérêt inchangés, son taux de dépôt demeurant à 2 %. Christine Lagarde a précisé que l’inflation se situe « là où nous voulons qu’elle soit », tout en rappelant que la politique monétaire resterait souple et ajustée « réunion après réunion », sans trajectoire préétablie. Celle-ci ajoutant que « l'économie de la zone euro résiste mieux que prévu aux droits de douane américains, ce qui laisse les risques d'inflation tout à fait contenus ».

Cet immobilisme inquiète certains observateurs, à l’image de Wilfrid Galand, directeur stratégiste chez Montpensier-Arbevel : « Alors que la croissance reste atone et que le moral des entreprises stagne en dessous du seuil d’expansion, la BCE ne peut se contenter d’appeler les autorités de l’Union à poursuivre les réformes. Elle doit au contraire prendre des risques et assouplir significativement les conditions financières en Europe, notamment en ralentissant le rythme de réduction de son bilan pour détendre les taux longs et créer les conditions d’un rebond de l’optimisme. »

Une prise de position qui reflète l’inquiétude partagée par une large partie des analystes économiques, soucieux de voir la BCE soutenir la dynamique de croissance plutôt que de s’en tenir à la prudence.

La croissance chinoise à la peine

Selon la dernière étude de l’OCDE, la deuxième puissance économique mondiale devrait voir sa croissance ralentir sensiblement dans les prochaines années : +4,7 % en 2025, puis +4,3 % en 2026. Une décélération notable, nourrie par une consommation bridée par une épargne de précaution tenace — héritage des séquelles de la pandémie et de l’effondrement du marché immobilier — et par le poids grandissant des barrières commerciales américaines. Pékin entend toutefois maintenir le cap de son programme de relance en 2025 afin de contenir ces turbulences.

-

Un essoufflement manifeste

Si le PIB chinois a affiché une progression stable de 5,4 % au premier trimestre 2025, les signaux d’alerte se multiplient. La production industrielle, censée croître de 5,7 % en août, n’a progressé que de 5,2 %, soit son plus faible rythme depuis un an.

Le secteur manufacturier reste englué dans la contraction : l’indice PMI officiel a certes légèrement progressé à 49,8 en septembre, contre 49,4 en août, mais demeure sous la barre des 50 points, seuil symbolique entre expansion et repli.

Côté consommation, les ventes au détail n’ont augmenté que de 3,4 % en août, loin des 3,9 % attendus, atteignant leur plus bas niveau depuis novembre 2024. Le marché de l’emploi, lui aussi, s’assombrit : le chômage s’est établi à 5,3 %, son plus haut niveau en six mois.

« L’environnement externe reste marqué par de fortes instabilités et incertitudes, et les performances économiques de la Chine continuent de faire face à de nombreux risques et défis », a reconnu Fu Linghui, économiste en chef du Bureau national des statistiques (BNS).

La déflation, enfin, s’installe insidieusement : l’indice des prix à la consommation s’est contracté de 0,4 % sur un an en août, confirmant la difficulté de Pékin à enrayer cette spirale déflationniste.

-

Une guerre commerciale loin d’être éteinte

À cela s’ajoute une confrontation commerciale toujours vive avec Washington. Les exportations chinoises vers les États-Unis ont chuté de 11,8 % en août par rapport au mois précédent, signe que les nouvelles taxes pèsent lourdement.

Une trêve temporaire a bien été conclue entre les deux puissances, valable jusqu’au 9 novembre : elle fixe à 30 % les droits de douane américains sur les produits chinois et à 10 % ceux appliqués par Pékin sur les marchandises venues d’outre-Atlantique. Une pause stratégique, plus qu’une véritable détente.

Dans ce contexte, la Chine tente de diversifier ses débouchés. L’Afrique apparaît comme l’un des terrains privilégiés de cette réorientation. En 2025, les exportations chinoises vers le continent ont bondi de 25 %, pour atteindre 122 milliards de dollars, une croissance bien supérieure à celle enregistrée avec d’autres régions.

L’Afrique représente désormais 6 % des exportations totales de la Chine, soit la moitié de ce que pèsent encore les États-Unis. Une proportion appelée à croître rapidement, au rythme du repli des échanges sino-américains.

Les convictions de Scala Patrimoine sur les marchés financiers

Le mois de septembre s’est distingué par une grande effervescence sur les marchés financiers, galvanisés par la première baisse de taux décidée par la FED. Ce pivot monétaire, longuement anticipé, a insufflé un nouvel élan aux places financières mondiales.

-

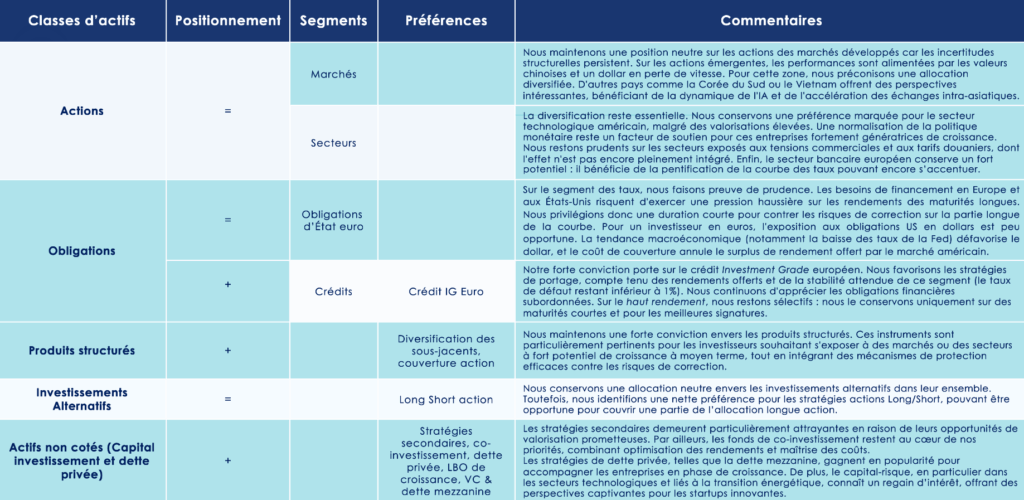

Les marchés actions : la diversification comme impératif

L’impact s’est révélé particulièrement manifeste sur les marchés émergents, dopés par la progression des actions chinoises. Le secteur technologique, en plein essor, a été le principal moteur de cette dynamique. Il convient toutefois de préciser que cette vigueur repose avant tout sur le retour des investisseurs domestiques : l’allocation de l’épargne des ménages chinois vers les actions demeure faible — environ 5 % —, mais connaît une tendance haussière. À l’inverse, les investisseurs étrangers se montrent toujours réservés face aux incertitudes structurelles de l’économie chinoise.

Ce sursaut boursier contraste avec la torpeur persistante des indicateurs macroéconomiques. Les mesures de relance engagées par Pékin n’ont, pour l’heure, produit qu’un impact limité sur la demande intérieure, qui tarde à se redresser.

- La FED accélère, la BCE joue la prudence

Aux États-Unis, la Réserve fédérale a choisi d’abaisser ses taux directeurs à la fourchette de 4,00 %−4,25 %, sous la pression d’un marché de l’emploi en ralentissement. Cette décision intervient dans un contexte économique contrasté : les nouvelles prévisions de la Fed révèlent une croissance et une inflation révisées à la hausse pour 2026, tandis que le taux de chômage devrait reculer par rapport à 2025, rendant l’interprétation des signaux économiques particulièrement délicate.

L’économie américaine se trouve ainsi à la croisée des chemins entre mesures de soutien et tensions inflationnistes potentielles, amplifiées par la politique anti-immigration et l’introduction de nouveaux tarifs douaniers, dont l’impact sur les prix reste partiellement indéterminé. Un risque immédiat s’est matérialisé avec le « shutdown » de l’administration fédérale le 1er octobre, suite à l’absence d’accord budgétaire. Ce blocage, dont le coût est estimé à 0,2 % de croissance du PIB par semaine, n’a jusqu’à présent pas provoqué de réaction sur les marchés, la dernière paralysie similaire, fin 2018, ayant duré 35 jours.

En Europe, la Banque centrale européenne semble avoir atteint son objectif : l’inflation se stabilise autour de sa cible. Les défis se déplacent désormais sur le terrain budgétaire, avec un endettement public qui reste préoccupant, la France cristallisant une part des inquiétudes. Malgré ce contexte politique tendu, les marchés financiers français ont suivi la tendance haussière mondiale en septembre (+2,62 %), soutenus notamment par la performance remarquable du secteur bancaire.

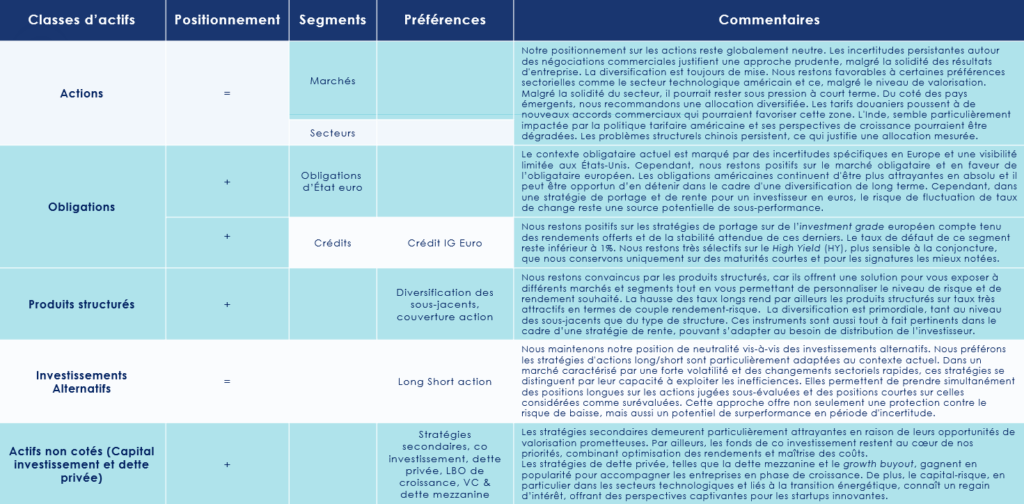

- Un positionnement neutre les actions des principaux marchés financiers développées

Nous conservons une position neutre sur les actions des marchés développés, en raison des incertitudes structurelles persistantes. L’ampleur du ralentissement économique aux États-Unis demeure difficile à anticiper, tandis que le risque inflationniste lié aux tarifs douaniers et les tensions budgétaires en Europe et outre-Atlantique pèsent sur l’appétit pour le risque.

Malgré ces contraintes, certains fondamentaux continuent d’apporter un soutien. Aux États-Unis, les indicateurs de consommation se montrent résilients, même dans un contexte de détérioration du marché de l’emploi, et les résultats des entreprises dépassent régulièrement les attentes.

En Europe, l’ajustement monétaire opéré par la BCE est survenu au moment opportun, offrant un appui tangible aux économies de la zone.

Notre préférence se porte sur les actions des marchés émergents, stimulées notamment par les valeurs chinoises et un dollar en dépréciation. Dans cette région, nous recommandons une allocation diversifiée, afin de tirer parti de la dynamique tout en maîtrisant les risques.

- Une certaine prudence sur les marchés financiers chinois

Il est encore prématuré de miser fortement sur la Chine, en l’absence de reprise tangible de la demande intérieure, ou sur l’Inde, confrontée à des tensions persistantes avec son principal partenaire économique, les États-Unis. D’autres marchés asiatiques, tels que la Corée du Sud, Taïwan ou le Vietnam, apparaissent en revanche prometteurs. Ces pays profitent à la fois de l’essor de l’intelligence artificielle et de l’accélération des échanges intra-asiatiques, offrant des perspectives de croissance particulièrement attractives.

Sur le plan sectoriel, la diversification demeure essentielle. Nous continuons à privilégier le secteur technologique américain, malgré des valorisations élevées. Depuis l’émergence de ChatGPT, ce segment a généré près de 80 % des revenus de la zone, imposant sa prédominance et orientant les stratégies d’investissement aux États-Unis. Par ailleurs, une normalisation de la politique monétaire constitue un soutien direct pour ces entreprises à forte capacité de croissance.

Nous maintenons notre prudence sur les secteurs exposés aux tensions commerciales et aux tarifs douaniers, dont les impacts restent partiellement intégrés. Enfin, le secteur bancaire européen conserve un potentiel intéressant, bénéficiant de la pentification de la courbe des taux, qui pourrait encore se renforcer, et présentant des valorisations structurellement plus attractives que celles de ses homologues américains.

-

Les marchés obligataires : des signaux contrastés

Le mois de septembre a été marqué par une activité exceptionnelle sur le marché obligataire européen. Plus de 200 milliards d’euros de dette ont été émis sur le marché primaire, un niveau inédit depuis 2021. La demande des investisseurs est restée soutenue, illustrée par un ratio de couverture massif de 4,66x, témoignant d’un appétit intact pour le crédit.

- Les marchés souverains : un rebond des taux longs

L’augmentation des taux souverains en Europe a entraîné une hausse mécanique des rendements du crédit, particulièrement sur le segment Investment Grade (IG), où l’effet taux explique près des trois quarts du rendement. Parallèlement, les spreads de crédit ont continué de se resserrer, tant sur l’IG que sur le High Yield (HY), tandis que l’écart entre les obligations corporate et financières atteignait un niveau historiquement étroit. Cette combinaison de rendements en hausse et de spreads serrés a permis au marché obligataire de terminer le mois sur une note positive.

Le marché souverain, en revanche, a montré des signes de tension. Les taux longs, notamment les emprunts à 30 ans, ont fortement bondi début septembre aux États-Unis, au Royaume-Uni, en France et au Japon. Cette flambée traduit la méfiance croissante des investisseurs face aux réalités budgétaires et aux défis d’endettement des États.

En France, l’incertitude politique a accentué cette tension, planant sur les décisions budgétaires à venir. Le 12 septembre, l’agence Fitch a ainsi abaissé la note souveraine du pays. Si le taux français à 10 ans s’est stabilisé au-dessus de 3,50%, le spread avec l’Allemagne (OAT/Bund) est demeuré étonnamment stable. Toutefois, cette situation ne reflète pas pleinement le risque budgétaire accru auquel la France est confrontée. La volatilité sur les taux français pourrait donc perdurer, tandis que d’autres agences de notation doivent encore se prononcer. À titre de comparaison, des voisins comme l’Espagne et l’Italie ont récemment vu leur note relever, plaçant la France en position de « mauvais élève » au sein de l’Europe.

- Une incertitude persistante sur les politiques monétaires

Du côté des banques centrales, la BCE semble avoir opéré un pivot au moment opportun, parvenant à stabiliser l’inflation autour de sa cible. La Fed, en revanche, a cédé à diverses pressions — qu’elles soient liées au marché du travail ou aux injonctions de l’exécutif — en réduisant ses taux directeurs de 25 points de base. Une mesure qui n’offre qu’une visibilité limitée. L’incertitude demeure quant à l’ampleur réelle et au rythme du cycle de baisses attendu en 2026, dans un contexte où l’inflation pourrait, contre toute attente, repartir à la hausse.

- Un attrait confirmé pour l’Investment Grade européen

Nous restons globalement optimistes sur le marché obligataire, avec une conviction particulièrement marquée en faveur du crédit Investment Grade européen. Les rendements proposés demeurent attractifs et la demande robuste, malgré les émissions massives des entreprises et des États.

Sur le segment des taux, la prudence reste de mise. Les besoins de financement considérables en Europe et aux États-Unis risquent de peser sur les rendements des maturités longues. Dans ce contexte, nous privilégions une duration courte, afin de limiter l’exposition aux risques de correction sur la partie longue de la courbe. Les obligations souveraines européennes à court terme apparaissent ainsi comme une alternative pertinente aux instruments monétaires, offrant une visibilité renforcée grâce à la politique monétaire solidement ancrée de la BCE.

Les taux longs français et américains ne semblent pas refléter pleinement l’ampleur des préoccupations budgétaires actuelles. Par ailleurs, le risque d’une hausse des anticipations d’inflation pèse sur la partie longue. Pour un investisseur en euros, l’exposition aux obligations américaines libellées en dollars apparaît peu opportune : la tendance macroéconomique, notamment la baisse des taux de la Fed, pèse sur le dollar, et le coût de couverture annule largement le supplément de rendement offert par le marché américain.

Notre conviction la plus forte demeure le crédit Investment Grade européen. Nous privilégions les stratégies de portage (buy and hold) dans ce segment, en raison des rendements attractifs et de la stabilité attendue, le taux de défaut restant inférieur à 1 %.

- Les opportunités dans les obligations financières subordonnées

Nous maintenons notre intérêt pour les obligations financières subordonnées. Malgré un resserrement des spreads par rapport aux obligations corporate, ce segment bénéficie de fondamentaux solides, soutenus par une réglementation renforcée, et permet d’augmenter le rendement moyen du portefeuille tout en restant exposé à des émetteurs de qualité investment grade.

Sur le segment du High Yield, notre approche reste sélective. Nous privilégions uniquement les maturités courtes et les émetteurs les plus solides, à condition que le surcroît de rendement compense de manière adéquate le risque accru.

Sur le segment obligataire classique, nous faisons preuve de prudence. Les besoins de financement massifs en Europe et aux États-Unis pourraient exercer une pression haussière sur les rendements des maturités longues. En conséquence, nous favorisons les obligations souveraines européennes à court terme, que nous considérons comme une alternative pertinente aux instruments monétaires, grâce à une meilleure visibilité sur la politique de taux de la BCE.

- Les risques liés à une exposition au dollar

Le risque de duration demeure tangible, incitant à privilégier les maturités courtes. Les taux longs français, quant à eux, semblent déconnectés de la réalité budgétaire actuelle. La situation américaine n’est guère plus rassurante : le déficit et la trajectoire de la dette ne se reflètent pas pleinement dans les taux longs, laissant planer un risque latent sur cette partie de la courbe. À cela s’ajoute la hausse des anticipations d’inflation, facteur supplémentaire de tension pour les obligations à long terme.

S’agissant des obligations libellées en dollars américains, l’exposition au risque de change apparaît peu judicieuse pour un investisseur européen. Les fondamentaux du couple euro/dollar continuent de pénaliser le billet vert, et le coût de couverture vient largement neutraliser le supplément de rendement offert par le marché américain.

Les marchés financiers alternatifs : une préférence pour les stratégies actions Long/Short

Nous maintenons une position globalement défavorable vis-à-vis des investissements alternatifs. Néanmoins, une préférence marquée se dessine pour les stratégies actions Long/Short, susceptibles de jouer un rôle stratégique dans la couverture partielle d’une allocation actions classique. Dans un contexte caractérisé par de fortes dispersions de valorisation, ces stratégies exploitent simultanément la sous-évaluation des titres (positions longues) et la surévaluation (positions courtes).

Le Long/Short se distingue ainsi par sa capacité à limiter le risque directionnel tout en offrant un potentiel de surperformance en période d’incertitude. Sa flexibilité permet de saisir des opportunités quel que soit le contexte économique, assurant une décorrélation précieuse par rapport aux indices boursiers traditionnels.

L’or : le métal jaune qui défie les incertitudes

Le bond de l’or en septembre, qui a vu l’once frôler les 3 900 dollars, confirme la résilience de ce métal précieux. Malgré une performance déjà exceptionnelle cette année, notre opinion reste favorable à l’égard de l’or.

Plusieurs facteurs structurels continuent de soutenir sa valeur : la baisse des taux réels liée à l’assouplissement des politiques monétaires, l’affaiblissement du dollar américain, l’escalade des tensions géopolitiques et une perte de confiance croissante parmi les acteurs économiques. À cela s’ajoute une demande robuste, tant institutionnelle que privée, portée par les banques centrales et les ménages, en particulier dans les économies asiatiques et émergentes.

Les produits structurés : une réponse sur mesure aux problématiques soulevées par les marchés financiers

Nous continuons à accorder une confiance affirmée aux produits structurés. Bien plus qu’un simple vecteur d’exposition, ils représentent une solution sophistiquée de personnalisation, permettant d’ajuster avec précision l’accès aux marchés et d’optimiser le couple rendement-risque selon les objectifs de l’investisseur.

Ces instruments se révèlent particulièrement pertinents pour ceux qui souhaitent s’engager sur des marchés ou des secteurs à fort potentiel de croissance à moyen terme, tout en bénéficiant de mécanismes de protection efficaces contre les risques de correction. Cette approche prend une importance accrue dans un contexte de valorisations élevées. La diversification reste essentielle, tant au niveau des sous-jacents que des structures employées, pour maximiser l’efficacité et limiter les risques.

Grâce à leur grande flexibilité, les produits structurés offrent aux investisseurs une opportunité d’optimisation de portefeuille adaptée aux conditions actuelles du marché. Ils s’intègrent aisément aux besoins de distribution et constituent ainsi un pilier stratégique dans toute démarche de rente personnalisée.

Les actifs non cotés : private equity et private debt au cœur des stratégies d’investissement

L’intérêt des investisseurs institutionnels pour les actifs non cotés ne cesse de croître, malgré un contexte économique marqué par l’incertitude. Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2025, attire également des flux vers des fonds plus accessibles au grand public, élargissant ainsi le spectre de l’investissement alternatif.

- Des stratégies secondaires qui se démarquent

Le marché, bien que prudent face aux incertitudes politiques et économiques, laisse entrevoir un potentiel solide pour le private equity. Parmi les options les plus attractives, les stratégies secondaires se distinguent par leur capacité à offrir des valorisations prometteuses tout en limitant les risques.

Les fonds de co-investissement continuent, eux aussi, de figurer au centre des priorités des investisseurs, alliant optimisation des rendements et maîtrise des coûts.

Parallèlement, les stratégies de dette privée, telles que la dette mezzanine ou le growth buyout, connaissent un intérêt croissant pour soutenir les entreprises en phase de croissance. Le capital-risque, particulièrement dans les secteurs technologiques et liés à la transition énergétique, enregistre un regain de popularité, offrant des perspectives captivantes pour les startups innovantes.

- Vers une allocation diversifiée et équilibrée

Pour exploiter pleinement le potentiel des actifs non cotés tout en limitant les risques, l’adoption d’une stratégie diversifiée et de long terme apparaît indispensable. Cette approche inclut :

- Les stratégies secondaires, prisées pour leur stabilité et leurs rendements robustes.

- Une exposition au capital-risque, ciblant les opportunités à haut rendement dans les secteurs innovants.

- Les investissements en LBO (Leveraged Buyout), permettant de tirer parti de l’effet de levier.

- Le growth equity, offrant une participation dans la croissance d’entreprises matures et prometteuses.

- La dette mezzanine, avec ses taux attractifs, comme outil clé de diversification.

Dans un environnement économique en perpétuelle évolution, cette allocation vise à concilier performance et gestion proactive des risques. La vigilance sur les tendances du marché reste essentielle, tout en capitalisant sur les opportunités offertes par des secteurs stratégiques tels que la santé et la transition énergétique.

Sofica : réduire ses impôts tout en soutenant le cinéma français

Le cinéma français traverse une période de turbulences. L’essor des plateformes de streaming telles que Netflix, Amazon Prime ou Disney+ modifie profondément les habitudes des spectateurs, de plus en plus exigeants quant à l’expérience proposée dans les salles obscures. Résultat : les petites productions d’auteur voient leur public se raréfier, tandis que les superproductions, souvent américaines, continuent d’attirer les foules. La fréquentation des cinémas a ainsi chuté de 15 % au cours des huit premiers mois de l’année.

Pourtant, derrière cette apparente fragilité, l’écosystème audiovisuel français reste riche et dynamique. Les dispositifs de financement continuent de soutenir l’ensemble du secteur, permettant à certaines œuvres de connaître un succès éclatant. Parmi ces acteurs, les Sociétés de financement du cinéma et de l’audiovisuel, plus connues sous le nom de SOFICA, occupent une place centrale. Leur rôle : préserver la diversité et l’indépendance de la création cinématographique et audiovisuelle française.

Les Sofica : une participation essentielle au financement du cinéma

Chaque année, une SOFICA contribue à la production de près d’un film sur deux d’origine française. En 2024, plusieurs films financés par ces sociétés ont brillé sur la scène internationale. Dahomey de Mati Diop a remporté l’Ours d’or à la Berlinale, tandis que Flow de Gints Zilbalodis a été salué par le jury et le public au festival d’Annecy avant de décrocher, début 2025, le Golden Globe du meilleur film d’animation. Le film En fanfare d’Emmanuel Courcol a également séduit le public français, totalisant plus de 2,5 millions d’entrées.

Les SOFICA participent aussi à la production de séries télévisées à succès, telles que la première saison de Cat’s Eyes, la deuxième saison de Lycée Toulouse-Lautrec ou la troisième saison de la série animée Oscar et Malika, toujours en retard.

Une enveloppe de 73 M€

L’avenir des SOFICA semble toujours prometteur. Treize sociétés ont récemment été agréées pour la collecte 2025, représentant une enveloppe totale de 73 millions d’euros. Ces fonds permettront de financer films, séries, documentaires et dessins animés diffusés en 2026 et d’accompagner leur rayonnement à l’international.

Un avantage fiscal séduisant

Investir dans une SOFICA offre un double intérêt : soutenir la création audiovisuelle française tout en bénéficiant d’une réduction d’impôt significative. Celle-ci s’élève à 30 %, portée à 36 % pour un investissement rapide et jusqu’à 48 % si une partie des fonds est dédiée aux séries de fiction, à l’animation ou aux documentaires.

Cependant, certaines conditions encadrent cette défiscalisation :

- La réduction est plafonnée au moindre des deux montants suivants : 25 % du revenu net global ou 18 000 €, soit une réduction maximale de 8 640 € ;

- Elle s’inscrit dans le plafond global des niches fiscales spécifiques, fixé à 18 000 €, commun avec le dispositif Girardin outre-mer.

L’investissement minimal est de 5 000 €, avec un blocage des fonds sur une période de cinq ans minimum, pouvant s’étendre jusqu’à huit ou dix ans, sous peine de devoir rembourser l’avantage fiscal obtenu.

Il est à noter que tout excédent de réduction non utilisé n’est ni reportable ni récupérable. Pour ces raisons, les SOFICA s’adressent principalement aux contribuables fortement imposés désireux de diversifier leur patrimoine.

Des performances financières contrastées

Si le cinéma fait rêver, l’investissement dans ce secteur reste risqué. Hors avantage fiscal, seules quelques SOFICA ont été véritablement rentables. La majorité subit une dépréciation de 20 à 40 % de son capital. Depuis leur création, le taux de rendement interne moyen ne dépasse pas 2 % par an, avantages fiscaux inclus. Les gains potentiels restent donc incertains et dépendent largement du succès des œuvres financées.

En conséquence, la rentabilité des SOFICA repose essentiellement sur les avantages fiscaux et la défiscalisation. Par ailleurs, la fenêtre de souscription étant limitée, les investisseurs doivent se montrer réactifs.

Rétrocommissions : l’AMF sonne la fin d’une époque

La récente sanction infligée à la société de gestion Altaroc Partners par l’Autorité des marchés financiers (AMF) pourrait bien constituer un tournant décisif pour l’ensemble de la profession. Derrière ce que l’on nomme déjà « l’affaire Altaroc » se joue en réalité l’avenir des rétrocommissions, ces rémunérations versées à une grande partie des conseillers en investissements financiers (CIF) par les sociétés dont ils distribuent les produits.

Un rappel à l’ordre sans ambiguïté

La commission des sanctions de l’AMF a condamné Altaroc Partners et deux de ses dirigeants à une amende de 1,3 million d’euros. En cause : la diffusion d’informations jugées inexactes, trompeuses ou insuffisamment claires dans près de 87 % de ses supports de communication.

Mais au-delà de ce grief, l’Autorité s’attaque à un modèle économique solidement ancré : celui des rétrocessions non justifiées. Le rappel est net : ces commissions ne sont légitimes que si elles correspondent à un service réel et tangible rendu au client.

Le système des rétrocommissions fragilisé

Aujourd’hui, près de 95 % des conseillers en gestion de patrimoine (CGP) et CIF reposent leur rémunération sur ce mécanisme. Les clients ne paient donc pas directement leurs conseils : ce sont les sociétés de gestion qui, via les rétrocommissions, assurent la rémunération. Seuls 5 % des cabinets ont fait le choix de l’indépendance, en alignant pleinement leurs intérêts sur ceux de leurs clients grâce à un modèle de facturation entièrement basé sur les honoraires.

Or, dans le cas du private equity — où les capitaux sont immobilisés sur de longues périodes sans possibilité d’arbitrage — la tentation existe pour certains conseillers de se faire plus discrets… tout en continuant de percevoir leurs commissions.

Un signal fort au marché en faveur de l’indépendance

En choisissant de frapper Altaroc, l’AMF vise un acteur majeur : le plus important distributeur de commissions à destination des CGP, qui avait fait des rétrocessions un levier d’acquisition clients. L’« effet martingale » du private equity trouve ici ses limites.

Le message du régulateur est sans ambiguïté : il ne s’agit pas de bannir les rétrocommissions, mais de les conditionner strictement à une valeur ajoutée démontrable.

Deux exigences ressortent de cette décision :

- Les rétrocessions doivent être justifiées et ne pas aller à l’encontre de l’intérêt du client.

- Les sociétés de gestion doivent garantir un suivi rigoureux et un conseil de qualité, tout au long de la durée de vie du fonds.

Un bouleversement qui dépasse le simple cadre d'Altaroc

Les conséquences pourraient être profondes. Les cabinets de petite taille, notamment unipersonnels, risquent de peiner face à ces nouvelles obligations. La concentration du marché devrait donc s’accélérer, tant du côté des CGP que des sociétés de gestion.

Pour séduire les distributeurs, ces dernières devront désormais développer des outils de suivi plus sophistiqués et fournir des solutions « clé en main », au risque d’alourdir encore la complexité du système.

Vers un modèle plus transparent et indépendant ?

Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, salue cette évolution avec enthousiasme : « Chez Scala Patrimoine, nous défendons depuis toujours un modèle limpide : un conseil 100 % transparent, indépendant, et exclusivement rémunéré par des honoraires. La décision de l’AMF va clairement dans le bon sens, puisqu’elle replace l’intérêt du client au cœur du dispositif. Nous avons toujours considéré que le système des rétrocessions ouvrait la porte à de nombreux conflits d’intérêts. Voir l’Autorité exiger désormais que ces rétrocessions soient adossées à une véritable prestation constitue, selon nous, une avancée majeure. C’est le premier pas vers un écosystème plus vertueux. Certaines sociétés de gestion ont déjà pris les devants en amorçant ce virage, mais l’obstacle reste de taille. La véritable question est désormais de savoir si l’ensemble de la profession saura s’adapter à ce nouveau paradigme. »

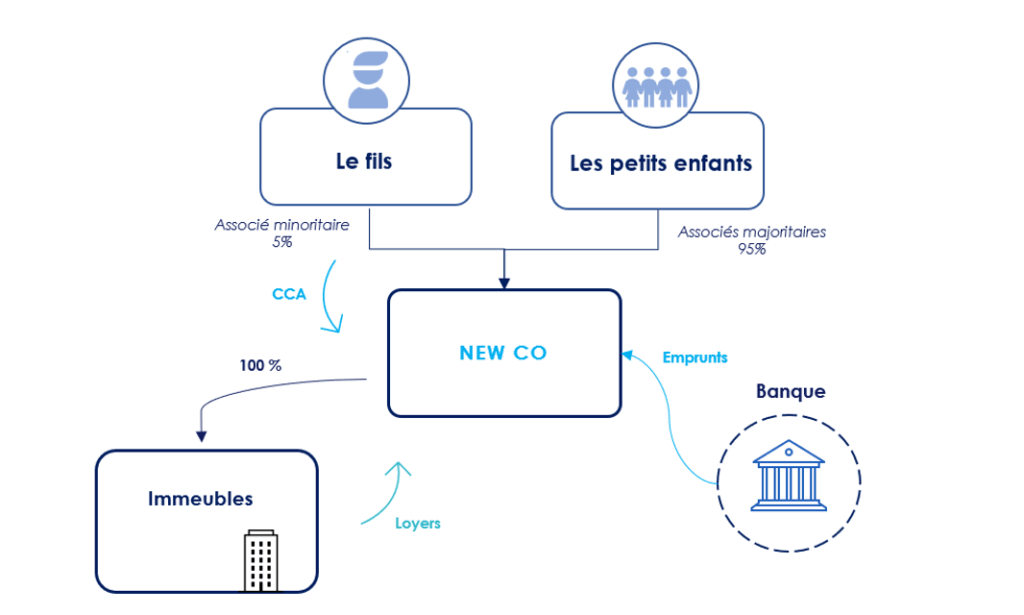

Comment repenser un patrimoine immobilier concentré ?

Contexte familial & patrimoine immobilier

Une dame âgée de plus de 90 ans au patrimoine conséquent, quasi exclusivement investi en immobilier, a souhaité rencontrer les équipes de Scala Patrimoine, accompagnée de son fils unique, lui-même père de quatre enfants.

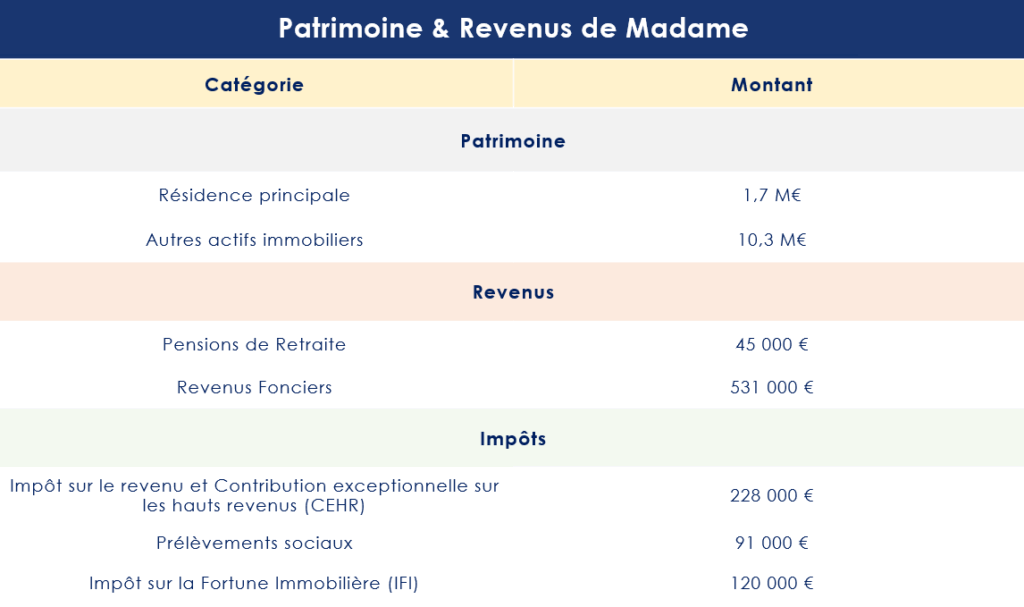

Titulaire de l’usufruit d’un ensemble immobilier évalué à 12 millions d’euros, Madame détient notamment une résidence principale estimée à 1,7 million d’euros, ainsi que deux locaux commerciaux situés à Paris, d’une valeur totale de 8 millions d’euros. Ces actifs lui assurent 531 000 € de revenus locatifs hors taxes et charges, soit un revenu foncier global de 581 000 € par an.

Le patrimoine est détenu en démembrement de propriété : Madame conserve l’usufruit, tandis que son fils en détient la nue-propriété.

Objectifs patrimoniaux des clients

Soucieuse de préparer sa succession et d’assurer l’avenir de ses petits-enfants, Madame souhaite, avec son fils, engager une stratégie de transmission transgénérationnelle. L’objectif : anticiper la transmission du patrimoine en transférant progressivement la propriété aux quatre petits-enfants, tout en optimisant la fiscalité et en sécurisant les flux financiers de chaque génération.

Par ailleurs, si madame dispose d’un patrimoine conséquent, celui-ci présente une forte concentration sur une seule classe d’actifs. La détention quasi exclusive de biens immobiliers, d’une valeur estimée à 12 millions d’euros, assure des revenus réguliers mais pose un véritable problème d’illiquidité, mais aussi de simplicité et de tranquillité dans la gestion au quotidien. En effet, l’immobilier est par nature un actif difficile à céder rapidement sans subir une décote, ce qui limite la flexibilité financière en cas de besoin de liquidités.

Enfin, cette exposition massive au secteur immobilier entraîne un manque de diversification patrimoniale, accroissant les risques liés aux fluctuations du marché et réduisant les marges de manœuvre pour optimiser la transmission et sécuriser durablement le capital au profit des générations futures.

Situation fiscale de la cliente

Au-delà des problématiques purement patrimoniales, la cliente fait face à une fiscalité particulièrement lourde. En effet, ses revenus se décomposent comme suit

- Pension de retraite : environ 45 000 €

- Revenus fonciers : 531 000 €

- Revenu imposable (après déduction de la CSG) : 537 000 €

-

Impôt sur le revenu

Ce niveau de revenu la place dans les tranches les plus élevées de l’impôt sur le revenu, avec les conséquences suivantes :

- Impôt sur le revenu (barème progressif) : environ 219 000 €

- Contribution exceptionnelle sur les hauts revenus (CEHR) : 9 000 €

- Impôt total avant crédits d’impôt : 228 000 €

À cela s’ajoutent :

- Prélèvements sociaux (revenus du patrimoine) : 91 000 €

Au total, la cliente supporte une pression fiscale globale de près de 60 % sur ses revenus, soit environ 319 000 € d'impôts et prélèvements.

-

Impôt sur la Fortune Immobilière (IFI)

Par ailleurs, le contribuable subissait une fiscalité importante au titre de l’impôt sur la fortune immobilière (IFI). Il est redevable d’un impôt proche de 120 000 €. Une économie d’impôt estimée à 60 000 € par an pourrait être réalisée grâce à une stratégie d’optimisation adaptée (réduction de la base taxable, structuration du patrimoine immobilier, etc.).

Stratégie patrimoniale mise en œuvre : la redéfinition du patrimoine financier et immobilier

Pour l’accompagner dans cette stratégie patrimoniale, les équipes de Scala Patrimoine lui ont proposé de créer une SAS à l’impôt sur les sociétés (IS), réunissant dans un premier temps son fils et elle-même, de façon très minoritaire. Dans un second temps, son fils se chargeant de transmettre en démembrement les parts de cette société à ses quatre enfants.

Cette société a pour vocation d’acquérir les actifs immobiliers aujourd’hui détenus par la famille, dans le cadre d’une opération d’OBO (Owner Buy Out).

L’achat des biens, valorisés à 8,09 millions d’euros, étant financé via un emprunt bancaire de 6,5 millions d’euros, complété par un compte courant d’associé des vendeurs à hauteur de 2 millions d’euros. Les annuités du prêt (450 000 €) restent inférieures aux loyers générés par les locaux commerciaux (527 000 €), ce qui permet à la SAS de dégager une trésorerie annuelle de 79 000 €, utilisable notamment pour rembourser le compte courant d’associé de Madame et de son fils.

-

Une structuration fiscale et financière optimisée

À la suite de la cession des biens à la SAS, le prix de vente (8,09 M€) a été réparti selon les droits de chacun :

- 884 000 € pour Madame (usufruit - 10 %)

- 7 956 000 € pour son fils (nue-propriété - 90 %)

Madame a choisi de réinvestir le produit de la vente dans un contrat de capitalisation démembré, conservant l’usufruit, avec nantissement à son bénéfice. Cela lui permet de percevoir des revenus complémentaires d’environ 100 000 € par an, tout en simplifiant la gestion quotidienne de son patrimoine.

Son fils, quant à lui, a mobilisé 3,2 M€ pour l’apport personnel et les frais de notaire. Le reliquat d’environ 4,5 M€ a été investi dans un contrat de capitalisation qui sera au bénéfice des petits-enfants, assurant ainsi une transmission optimisée et pérenne du capital familial.

-

Maintien du train de vie et réduction de la pression fiscale sur le patrimoine immobilier

Grâce à cette stratégie, Madame bénéficie de revenus annuels de 267 595 €, se composant de :

- Revenus fonciers et pension : 97 595 €

- Produits de placement : 100 000 €

- Remboursement de compte courant : 70 000 €

Plus de 60 % de ces revenus sont faiblement fiscalisés, permettant de préserver son niveau de vie tout en réduisant significativement son impôt sur le revenu et son IFI (économie estimée à 60 000 €).

-

Une réponse sur mesure

La stratégie patrimoniale mise en place a permis à Madame de transformer une partie de son patrimoine immobilier, jusque-là concentré et peu liquide, en capitaux disponibles et diversifiés. Grâce à l’opération de cession à la SAS et au réinvestissement dans un contrat de capitalisation démembré, elle bénéficie désormais de revenus complémentaires réguliers et faiblement fiscalisés, tout en conservant la sécurité nécessaire pour financer son train de vie.

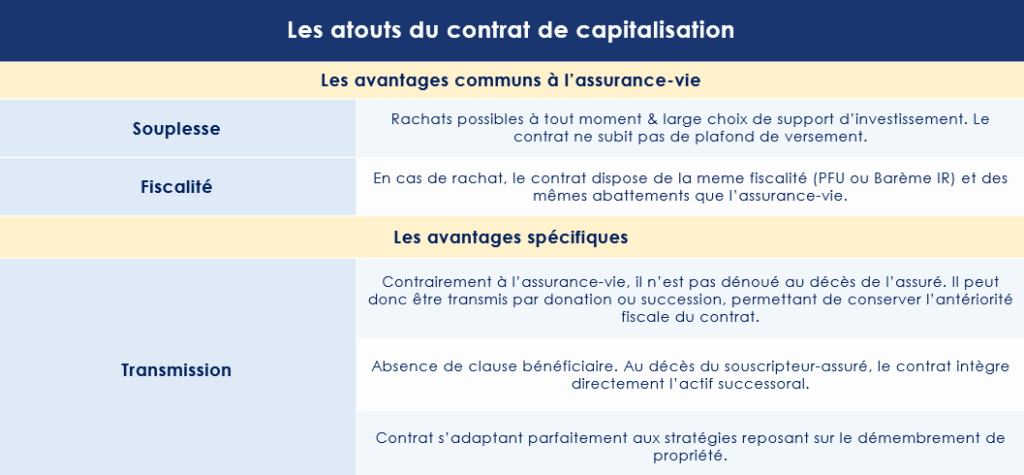

Le choix du contrat de capitalisation était à ce titre très bien réfléchi, eu égard à ses nombreux atouts patrimoniaux. Il offre, en effet, une gestion souple de l’épargne, avec un cadre fiscal similaire à celui de l’assurance-vie, tout en permettant des arbitrages financiers adaptés aux objectifs de l’investisseur. Atout majeur : il n’est pas dénoué au décès du souscripteur, ce qui facilite la transmission et permet de le donner de son vivant, avec conservation de l’antériorité fiscale. Il constitue ainsi un outil efficace de diversification et d’optimisation successorale.

Parallèlement, cette structuration assure une préparation efficace de la transmission en intégrant dès aujourd’hui ses petits-enfants dans le dispositif, garantissant une gestion harmonieuse et transgénérationnelle du patrimoine familial.

L’expertise de Scala Patrimoine

La réussite de cette opération repose sur une coordination rigoureuse et une expertise transversale, rendue possible par l’intervention des équipes de Scala Patrimoine.

Jouant le rôle de Chef d’Orchestre, notre family office a ainsi réunit les principaux experts ayant permis de structurer l’opération dans les meilleures conditions :

- Notaire

- Avocat fiscaliste

- Expert en immobilier

- Banque partenaire en charge du refinancement

Grâce à une analyse fine du patrimoine, à une structuration juridique et fiscale sur-mesure, et à une approche centrée sur les objectifs familiaux à long terme, Scala Patrimoine a su proposer une solution innovante, sécurisée et fiscalement efficiente, tout en préservant les intérêts de chaque génération.

Conclusion

Au-delà des problématiques patrimoniales, la cliente subissait une fiscalité très importante. Elle était donc redevable de près de 219 000 € au titre de l’impôt sur le revenu.

C’est une somme colossale, surtout qu’elle est aussi redevable de la contribution sur les hauts revenus. D'où un impôt total de 228 K€ (avant crédits d'impôts). Et enfin les prélèvements sociaux pour un montant de 91 K€. Cela l’amenait à une imposition de près de 60 % de taux d'imposition.

En conclusion, ces opérations présentent de nombreux avantage :

- Libérer de nombreuses liquidités utilisables à titre personnel par la famille,

- Limiter la fiscalité inhérente aux revenus locatifs grâce au passage à une société à l’IS, et ce d’autant plus que la dette souscrite par la SAS pour acquérir les biens immobiliers créer une charge déductible fiscalement du résultat.

Cette opération illustre parfaitement le savoir-faire de Scala Patrimoine dans la gestion de dossiers complexes à fort enjeu familial et patrimonial. Grâce à une approche globale, à la maîtrise des mécanismes de démembrement et de structuration sociétaire, et à une écoute attentive des besoins de ses clients, Scala Patrimoine transforme une problématique successorale en opportunité patrimoniale transgénérationnelle.

Venture capital : l’heure du rebond ?

Difficile de savoir si la « start-up nation », tant vantée par certains responsables politiques français, est réellement devenue une réalité tangible. Ce qui est certain, en revanche, c’est que le capital-risque irrigue aujourd’hui une large part de l’économie hexagonale. Pas moins de 2 975 start-ups, PME innovantes et licornes françaises sont accompagnées par les acteurs du venture et du growth, générant plus de 140 000 emplois.

Pourtant, dans un contexte économique mondial marqué par l’incertitude, le secteur traverse une zone de turbulences. Les levées de fonds ralentissent, les investissements se contractent, et les faillites se multiplient. Quelques signaux positifs demeurent toutefois, à commencer par l’abondance de liquidités disponibles au sein des fonds, laissant entrevoir un possible rebond dans les prochains mois.

Un net ralentissement du marché du venture capital

-

2024 : l’atterrissage forcé

Au-delà des incertitudes macroéconomiques, les investisseurs composent avec un climat d’attentisme, nourri par les incertitudes politiques et fiscales qui pèsent sur l’ensemble du secteur du private equity

Si quelques opérations d’envergure ont permis aux levées de fonds et aux investissements de reprendre timidement des couleurs, l’absence quasi totale d’introductions en Bourse et le ralentissement brutal des fusions-acquisitions ont refroidi l’enthousiasme des limited partners (LP).

Résultat : les fonds de venture capital rationnent désormais leur capital disponible.

Selon une étude de France Invest, qui représente plus de 460 sociétés de gestion françaises, les fonds de capital-risque et de croissance ont levé près de 6,8 milliards d’euros en 2024, soit une progression de 34 % par rapport à 2023. Un chiffre qui doit toutefois être relativisé : 18 % de ces montants proviennent de deux levées exceptionnelles. Hors de ces opérations hors normes, la collecte reste néanmoins positive, à +11 %.

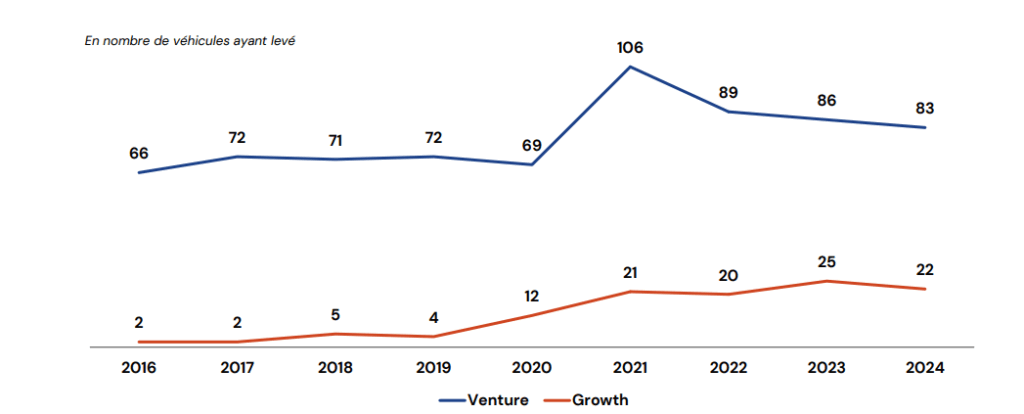

Mais le tableau n’est pas sans ombre. Le nombre de fonds levés s’est replié à 105 en 2024, contre 111 en 2023, son plus bas niveau depuis 2021. Pire encore, la durée moyenne de levée de fonds continue de s’allonger : 22,5 mois en 2024, contre 19,8 l’année précédente.

« C’est un phénomène observé sur l’ensemble du private equity », souligne Alexis Dupont, directeur général de France Invest. « En 2021 et 2022, les levées se concluaient en un temps record. Aujourd’hui, nous assistons à un retour à la normale, dans un contexte macroéconomique plus contraint. »

-

Les défaillances en forte hausse

Les difficultés s’observent aussi du côté des entreprises. Selon le baromètre publié par ScaleX Invest, spécialiste de l’évaluation des risques dans la tech, les défaillances de start-up post-série A — celles ayant levé plus de 5 millions d’euros — ont explosé : 64 cas recensés en 2024, soit une hausse de 48 % par rapport à 2023, déjà une année record.

La proportion d’entreprises présentant un risque élevé de faillite est ainsi passée de 8 % à 10 % en un an. Un indicateur préoccupant qui témoigne de la fragilité persistante de l’écosystème.

Les valorisations médianes pre-money des séries A en Europe se sont, par contre, maintenues à un niveau stable au cours des trois dernières années. Dans le même temps, la taille des tours de financement a progressé, dépassant désormais la moyenne observée sur les cinq dernières années.

Mais la comparaison transatlantique reste peu flatteuse. Au troisième trimestre 2024, les valorisations pre-money des séries A aux États-Unis étaient environ 38 % supérieures à celles enregistrées en Europe. Même constat pour la taille médiane des tours : malgré leur progression, les financements européens demeurent nettement en deçà des standards américains, confirmant l’écart structurel entre les deux marchés.

-

Les sorties en capital-risque : une reprise timide

Selon une étude publiée par Conatus Finance, l’année 2024 a enregistré une timide reprise des sorties, atteignant près de 34 milliards d’euros, soit une progression de 24 % par rapport à 2023. Cette embellie s’est concentrée sur quelques grandes transactions, essentiellement dans les sciences de la vie et l’intelligence artificielle, deux secteurs en pleine effervescence.

Mais ce regain reste encore insuffisant au regard des attentes du marché. En France, la tendance est même à l’essoufflement : le nombre de sorties a reculé de 15 % sur l’année, avec un second semestre particulièrement morose. La French Tech n’a recensé que 350 opérations, contre 414 en 2023, qui constituait un millésime record.

Le montant global des sorties illustre cette stagnation : 12,6 milliards d’euros en 2022, 12,3 milliards en 2023, puis 12 milliards en 2024. Une érosion progressive qui confirme la difficulté des entrepreneurs français à offrir des perspectives de liquidité attractives, dans un environnement où les investisseurs restent frileux et sélectifs.

-

Une tendance partagée en Europe et aux États-Unis

Malgré ces vents contraires, le capital-risque européen continue d’attirer. Les investisseurs étrangers renforcent même leur présence : leur part dans les fonds français est passée de 30 % en 2023 à 38 % en 2024.

L’Europe dans son ensemble suit une trajectoire similaire à celle de la France : en 2024, les 4 287 start-up du continent ont levé 45 milliards de dollars, contre 47 milliards en 2023.

Aux États-Unis, en revanche, le marché semble reprendre des couleurs. Le capital-risque y a atteint 209 milliards de dollars levés en 2024, soit une progression de près de 30 % sur un an, selon

PitchBook. Les start-ups spécialisées dans l’intelligence artificielle concentrent une part colossale de ce dynamisme, représentant à elles seules 46,4 % des capitaux levés. Hélas, les sorties (fusions-acquisitions et IPO) n'ont pas suivi la même dynamique. La valeur totale des sorties s’est limitée à 149,2 milliards de dollars aux États-Unis, un chiffre bien inférieur aux 841,5 milliards de 2021.

Pour Adrien Tourbet, responsable des investissements non cotés au sein du Multi-Family Office Scala Patrimoine, la comparaison reste sans équivoque : « La tendance observée en Europe reflète largement celle des États-Unis : ralentissement des levées et sélection accrue. Mais les ordres de grandeur n’ont rien de comparable. La profondeur du marché américain et sa capacité d’investissement demeurent incomparables. Les États-Unis s’imposent ainsi, plus que jamais, comme le moteur du venture capital mondial. »

La France dans le creux de la vague sur le premier semestre 2025

-

Un contexte économique difficile

Le capital-risque français vit un coup d’arrêt brutal en 2025. Dans un contexte d’incertitude politique et de ralentissement économique — la croissance nationale devrait péniblement dépasser les 0,9 % —, les fonds préfèrent conserver leurs participations plutôt que de miser sur de nouvelles pépites.

Résultat : les jeunes pousses tricolores voient l’accès aux capitaux se resserrer comme rarement auparavant.

« Le marché reste englué dans une phase d’attentisme. C’est un semestre compliqué pour l’ensemble de la classe d’actifs du private equity », reconnaît le président de France Invest.

Les chiffres parlent d’eux-mêmes : les 314 sociétés de la French Tech n’ont levé que 2,8 milliards d’euros au premier semestre, soit une chute de 35 % en valeur et de 24 % en volume. Le marché a toutefois été soutenu par quelques tours emblématiques : Knave (100 M€), Alice&Bob (100 M€), Pennylane (75 M€), Wandercraft (66 M€) et Nabla (61 M€).

Côté fonds, certains acteurs tirent malgré tout leur épingle du jeu. Cathay Innovation a réussi à clore un fonds thématique dédié à l’intelligence artificielle pour un montant record de 1 milliard de dollars.

-

Le paradoxe du « dry powder »

Un élément nourrit l’espoir d’un rebond. Les réserves disponibles des fonds européens atteignent des niveaux historiques. D’après l’étude Capital under management & dry powder d’Invest Europe, le « dry powder » des fonds de venture capital s’élevait à 59 milliards d’euros fin 2024, soit 6 milliards de plus en un an — du jamais vu. Pour mémoire, ce montant n’était que de 42 milliards en 2020.

Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine, appuie cette perspective : « Le marché des levées de fonds en venture capital connaît un net ralentissement, reflet d’une conjoncture plus prudente et sélective. Mais la bonne nouvelle est que les niveaux de dry powder restent historiquement élevés. Ce capital disponible pourrait se redéployer activement et stimuler une vague de rachats et d’opérations stratégiques dans les prochains mois. »

Quelles perspectives pour le marché du venture capital ?

-

La France décroche face à ses voisins

Si l’attentisme domine en Europe, la France souffre plus que ses voisins. Les incertitudes politiques — après le départ du gouvernement Bayrou et sous la menace d’une possible dissolution de l’Assemblée nationale — pèsent lourdement sur la confiance des investisseurs.

En termes de levées, l’Allemagne (3,6 Md€, -2 %) a pris une longueur d’avance grâce à un marché du Growth Equity particulièrement dynamique (+17 % en valeur), tandis que la France enregistre un effondrement de près de 30 %. Les deals supérieurs à 100 M€, qui structuraient le marché français, s’écroulent de 87 %.

Le Royaume-Uni conserve son rôle de locomotive européenne, avec 7,4 Md€ levés — plus que la France et l’Allemagne réunies. Mais la tendance reste négative outre-Manche également, avec un recul de 12 % en valeur et de 36 % en volume.

Après l’exubérance de 2021, la correction se poursuit donc, avec un retour à une approche plus sélective, plus stratégique.

-