Marché immobilier : quelles perspectives pour 2026 ?

Après plusieurs années de tensions, le marché immobilier français montre enfin des signes de redressement. Une embellie, certes, mais prudente. Comme le souligne l’Insee dans sa dernière étude menée avec les Notaires de France, la reprise s’annonce « fragile et heurtée ».

Pour autant, le point bas semble désormais derrière nous. Les signaux de reprise s’accumulent, portés par une amélioration progressive des conditions de financement et par un ajustement des prix qui redonne du souffle à la demande.

« Le marché immobilier n’est pas entré dans un nouveau cycle spéculatif » tempère toutefois Guillaume Lucchini, associé-fondateur du multi family office Scala Patrimoine. Mais « il a clairement quitté la phase de correction que nous avons connue entre 2022 et 2024. Nous sommes aujourd’hui dans une phase de transition, propice aux investisseurs patrimoniaux, patients et sélectifs. »

Le dégel progressif des transactions

Le volume annuel de transactions poursuit la remontée amorcée à l’automne 2024, après près de deux ans de recul continu. Selon la dernière note de conjoncture des Notaires de France, le marché de l’ancien confirme ce frémissement.

À fin décembre 2025, le nombre de transactions cumulées sur douze mois atteint 945 000 logements, soit une hausse de 12 % sur un an. Un rebond notable, mais encore insuffisant pour retrouver un marché pleinement fluide. Les volumes restent inférieurs d’environ 25 % au pic de l’été 2021. Les professionnels estiment qu’un seuil d’environ un million de transactions annuelles serait nécessaire pour normaliser durablement les échanges.

Les délais de vente, en revanche, se stabilisent après s’être fortement allongés : 61 jours en moyenne en 2019, contre près de 98 jours aujourd’hui.

Des prix qui se stabilisent, avec des disparités marquées

Après plusieurs trimestres de repli, les prix des logements anciens cessent de baisser et retrouvent une trajectoire légèrement haussière. Au troisième trimestre 2025, les prix progressent de 0,7 % sur un an en France métropolitaine.

À Paris, la reprise est plus visible : les prix des appartements augmentent de 1,9 % sur un an, après la baisse de plus de 2 % en 2024. Selon la Chambre des notaires de Paris, le prix moyen des appartements anciens s’établit désormais à 9 620 € le mètre carré.

« Cette stabilisation des prix est un élément clé », souligne Guillaume Lucchini. « Elle redonne de la visibilité aux investisseurs et permet de se repositionner sur des actifs de qualité, sans la pression spéculative que l’on observait avant 2022. »

Des conditions de financement plus favorables

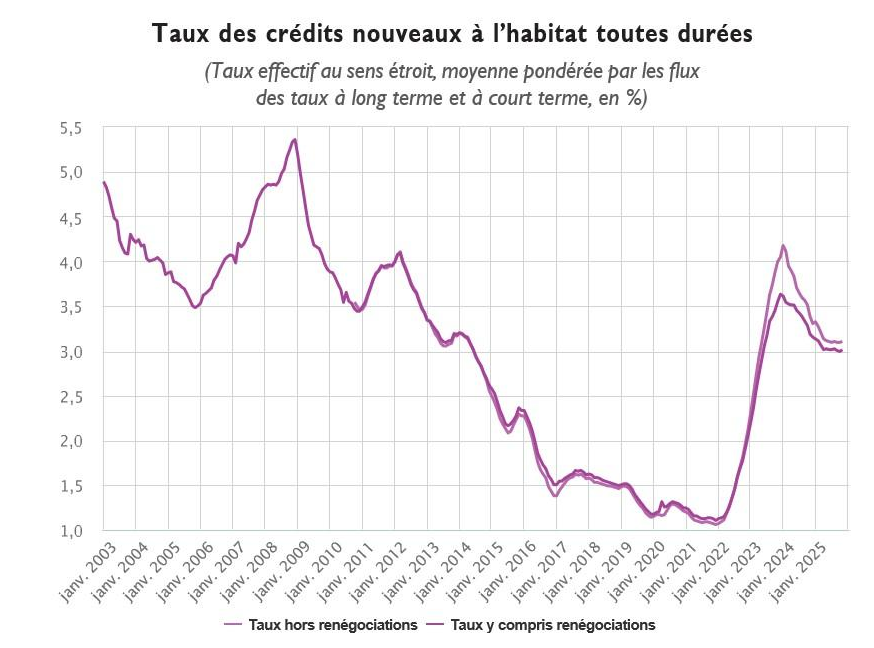

La détente monétaire amorcée par la Banque centrale européenne en 2024 a joué un rôle central dans la reprise de l’activité. La baisse progressive des taux directeurs a permis un assouplissement des conditions de crédit immobilier.

Sur les onze premiers mois de 2025, la production de crédits à l’habitat progresse de 35 % par rapport à la même période de 2024, même si elle reste inférieure de 37 % au niveau de 2017. En novembre, le taux moyen des nouveaux crédits s’établissait à 3,10 % hors renégociations.

Aujourd’hui, un très bon taux se situe autour de 3,30 % sur 20 ans et 3,40 % sur 25 ans, pour des dossiers sans complexité particulière.

Toutefois, après huit baisses successives, la BCE a ramené son taux directeur à 2 %, avant de marquer une pause. La persistance d’un taux de l’OAT à 10 ans autour de 3,50 % limite la capacité des banques à aller plus loin. Autrement dit, il est aujourd’hui difficile d’anticiper une baisse des taux significative à court et moyen terme.

« Les banques veulent produire, mais elles restent très attentives à la qualité des dossiers », observe Guillaume Lucchini. « Dans ce contexte, les investisseurs bien structurés, avec une vision patrimoniale globale, conservent un net avantage. »

Un marché immobilier locatif sous tension

Le marché locatif demeure le grand point de fragilité du secteur. L’offre de logements à louer a été divisée par deux depuis 2021, et l’année 2025 a accentué cette tendance avec une nouvelle baisse de 10 %.

La nouvelle méthode de calcul du DPE, qui pourrait permettre la réintégration de près de 700 000 logements précédemment classés comme passoires thermiques, devrait apporter un léger desserrement. Mais les tensions restent vives, notamment dans les grandes métropoles.

Marc Hofer, Directeur général associé de Demarceau Immobilier, résume la situation : « Le marché est clairement à deux vitesses. Dans certaines zones, l’offre commence à se reconstituer. À Paris, en revanche, le nombre de biens disponibles à la location reste inférieur de 30 à 40 % à son niveau d’avant-crise sanitaire. »

Le logement neuf, déjà fragilisé depuis plusieurs années, continue de souffrir. Selon la Fédération des promoteurs immobiliers, les réservations ont chuté de 20 % au troisième trimestre 2025, atteignant un niveau historiquement bas.

Les facteurs de soutien au marché de l’immobilier

Les projections issues des avant-contrats à fin février 2026 dessinent un scénario de reprise modérée. En France métropolitaine, les prix des logements anciens progresseraient de 1,4 % pour les appartements et de 0,4 % pour les maisons. En Île-de-France, les appartements parisiens pourraient enregistrer une hausse de 1,5 %.

Plusieurs facteurs soutiennent cette dynamique : la réouverture progressive de l’accès au crédit, l’ajustement des prix, et la volonté affichée des banques de relancer la production.

Si l’investissement locatif reste pénalisé par un cadre réglementaire et fiscal instable, le nouveau statut de bailleur privé inscrit dans la loi de finances pour 2026, bien que perfectible, pourrait redonner un peu d’attractivité au marché.

Les incertitudes macroéconomiques et politiques, avec notamment l’instabilité parlementaire et les élections municipales qui se profilent, la prudence des politiques monétaires et les tensions géopolitiques continuent toutefois de peser sur les perspectives.

Convictions d’investisseurs : sélectivité et vision long terme

Dans ce contexte, la sélectivité devient un impératif. Les zones à forte tension locative restent à privilégier, et à ce titre, l’immobilier résidentiel parisien conserve de solides atouts.

« Pour les investisseurs de long terme, l’immobilier reste un pilier essentiel de la diversification patrimoniale », insiste Guillaume Lucchini. « Il offre une protection contre l’inflation, une visibilité sur les revenus et une valorisation progressive du patrimoine familial, à condition de raisonner sur le temps long et de cibler les bons actifs. »

Les biens de qualité continuent de trouver preneur rapidement. Les nouvelles contraintes énergétiques créent par ailleurs des opportunités d’acquisition sur des biens anciens, à condition d’intégrer une stratégie de rénovation cohérente. Les investisseurs disposent ainsi de marges de négociation intéressantes vis à vis des vendeurs.

Attention, le marché parisien demeure cependant profondément hétérogène. Chaque arrondissement obéit à ses propres dynamiques. La connaissance fine du terrain est donc déterminante.

Dans cette logique, les petites surfaces concentrent l’essentiel de la tension locative. Les logements meublés représentent désormais 58 % des locations, traduisant une demande accrue de flexibilité.

Marc Hofer résume ses convictions : « Nous privilégions les petites surfaces meublées destinées à une clientèle de cadres dirigeants et de chefs d’entreprise. Ce type d’actifs répond à une demande structurelle, moins cyclique. Il offre une meilleure liquidité, des rendements plus résilients et s’inscrit pleinement dans une logique de valorisation patrimoniale à long terme. »

encore plus

d’articles.