Aurélien Florin

Club Patrimoine : retrouvez l'interview de Romane Azzopardi en Podcast

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, a été interviewée par Baptiste Heuzé de Club Patrimoine, dans le podcast de l'émission : "Le fonds de la semaine". Elle a présenté le fonds obligataire Carmignac Flexible Bond.

Club Patrimoine. Pourquoi s’intéresser au segment obligataire ?

Romane Azzopardi. 2022 fut une année difficile pour les marchés obligataires, en raison de la remontée très rapide des taux directeurs. Mais tout récemment, avec le changement de rhétorique des banques centrales, la classe d’actifs est redevenue intéressante.

Club Patrimoine. Pourquoi votre choix s’est-il porté sur ce fonds de Carmignac ?

Nous apprécions l’expertise obligataire de Carmignac, dont la classe d'actifs représente environ deux tiers des actifs gérés par la société de gestion. Soulignons également la robustesse des équipes de gestion, avec un collectif « taux » bien rodé (une vingtaine de personnes) et des gérants expérimentés. Guillaume Rigeade et Eliezer Ben Zimra gèrent d’ailleurs ce fonds depuis 2019 mais travaillent ensemble sur cette stratégie depuis 2013.

Leurs fonds se démarque aujourd'hui par sa flexibilité. Les équipes disposent d’une grande liberté, notamment sur le plan géographique, pour aller chercher du rendement sur les segments les plus rentables. Des décisions d’investissement qui s’appuient, par ailleurs, sur de la recherche indépendante et fondamentale de Carmignac. Leur équipe Crédit disposant de leur propre base de données exclusive.

Club Patrimoine. Quels sont les éléments différenciants de Carmignac Flexible Bond ?

Le style « Go Anywhere » avec un biais défensif du fonds nous semble très pertinent. Le risque est maitrisé avec l’application de bornes fermes et claires sur les segments les plus risqués. La notation moyenne des titres en portefeuille est actuellement de BBB. Le fonds reste donc sur des titres de qualité, notés Investment Grade (BBB 37.9% - BB 27.9% - B 12.6%). La gestion des risques est également à souligner. Les équipes de gestion veillent à couvrir le risque de change et peuvent s’appuyer sur un contrôle continu des risques, par une équipe totalement indépendante de la gestion. Autre avantage du fonds : il a la capacité à se « réfugier » sur du monétaire, en cas de retournement de marché. Enfin, la gestion des risques extra financiers est totalement intégrée à la stratégie d’investissement.

Club Patrimoine. Qu’en est-il de sa gestion ?

Les gérants ont une grande flexibilité sur la gestion de la duration, qui peut aller de -3 à + 8. Le positionnement actuel est plutôt sur la partie haute de cette fourchette avec une duration moyenne de 5, majoritairement sur des titres européens.

Club Patrimoine. Quid de ses performances ?

Le fonds est en mesure de capter la hausse de marché, notamment par rapport aux fonds de sa catégorie. En phase baissière, c’est toutefois un peu plus difficile.

Retrouvez l'intégralité de l'interview en cliquant sur ce lien

Le rendez-vous des marchés financiers - Janvier 2024

Marchés financiers & économie : les points clés

- Les marchés actions ont clôturé 2023 sur un impressionnant rallye boursier ;

- Le scénario d’un soft landing de l’économie US prend de l’ampleur ;

- L’économie européenne pourrait déjà être entrée en récession « technique ».

Quelles performances sur les marchés financiers ?

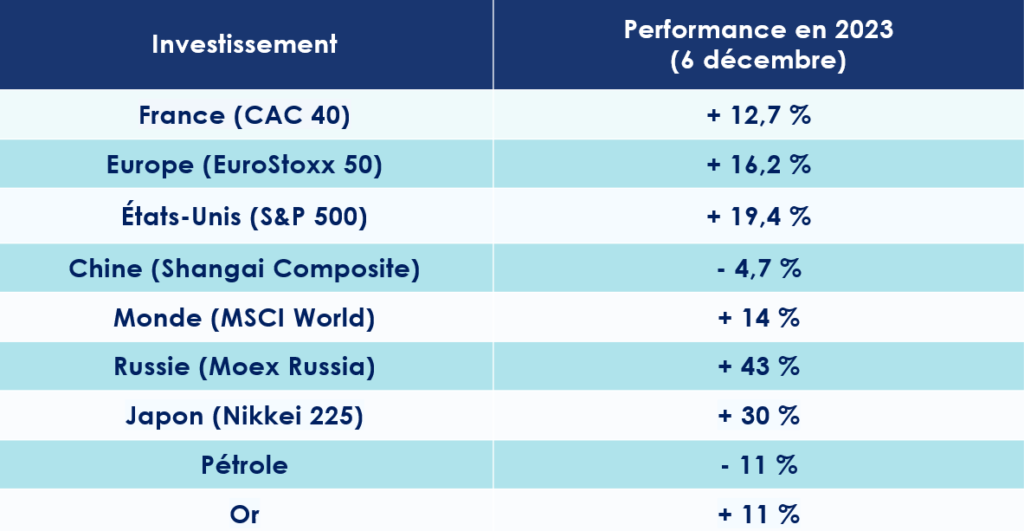

Feux d’artifice sur les marchés financiers en 2023

Les marchés financiers furent à la fête en 2023. Malgré la remontée des taux d’intérêt et les risques pesant sur l’économie mondiale, les investisseurs se sont, il est vrai, montrés particulièrement optimistes. L’année s’étant même ponctuée par un impressionnant rallye boursier. Le S&P 500 a ainsi terminé 2023 sur 9 semaines de séances de hausse consécutives pour signer une performance impressionnante de + 26 %.

Les autres grands indices boursiers ne sont pas en reste. Le CAC 40 a grimpé de 16,5 % en 2023. Stellantis (+ 59 %), Saint-Gobain (+46 %) et Publicis (+41 %) clôturent l’année sur le podium des plus fortes hausses de l’indice. En Allemagne, le Dax monte de 13 % tandis qu’au Royaume-Uni, le FTSE 100 a stagné. Au Japon, le Nikkei s’adjuge près de 28 %. Même dynamique pour la bourse indienne où le Nifty 50, l’indice de référence du pays, gagne 19 %.

Parmi les grands marchés financiers, seule la Chine marque le pas. Le Shanghai Composite recule de 11 %.

Comment expliquer de telles performances pour les marchés financiers ? Les analystes mettent notamment en avant la bonne tenue de l’économie américaine et le ralentissement de l’inflation. Du côté des entreprises, la remontée des multiples de valorisation des actions, qui semble avoir été trop sévèrement compressées, fut aussi très appréciée des investisseurs. Enfin, l’Intelligence artificielle (IA) a dopé les perspectives de croissance autour des géants de la tech américaine, notamment des « 7 magnifiques » (Amazon, Microsoft …). Le Nasdaq, qui rassemble les valeurs technologiques aux États-Unis, grimpe ainsi de 43 %. Ce sont d’ailleurs ces valeurs qui ont été les principaux moteurs des marchés actions en 2023. Si l’on regarde les indices avec une pondération égale, les performances se révèlent bien plus modérées.

Le « jackpot » des dividendes

En 2023, les entreprises françaises cotées en bourse se sont montrées très généreuses avec leurs actionnaires. 67,1 milliards ont été ainsi versés par les membres du CAC 40 sous forme de dividendes et 30,1 milliards sous forme de rachats d'actions, soit un total de 97,1 milliards d'euros. Un record ! Parmi les principaux distributeurs figurent TotalEnergies (18,4 milliards), BNP Paribas (9,7 milliards) et LVMH (7,1 milliards).

Les marchés obligataires

Les marchés obligataires se sont aussi très bien comportés. Aux États-Unis, les obligations corporate investment grade (IG) progressent de 7,1%, après la chute de 16,7% en 2022. Le High Yield réalise, quant à lui, un gain de 13,5%. Sur le marché euro, les obligations de qualité gagnent 8,2 % tandis que les titres à haut rendement affichent un gain de 11,8 %.

Mais tous les regards sont désormais tournés vers les banquiers centraux. Les investisseurs étant à l’affut d’un quelconque indice annonçant une future baisse des taux. La récente communication des dirigeants de la FED annoncerait-elle un futur point d’inflexion de la politique monétaire ? La posture du président de l’institution américaine, Jerome Powell, laisse, en effet, présager une possible baisse des taux d’intérêt en 2024. Une position qui se ressent aujourd’hui sur les marchés obligataires.

Le taux à 10 ans américain affichait une baisse de 100 points de base par rapport à son plus haut de l’année (5%) pour s’établir à 4,04 %. Dans le même temps, le Bund allemand a connu une contraction de 65 points de base, clôturant le mois à 2,20 %, après avoir connu un pic à 2,88 %. En France, le taux OAT 10 ans est aujourd’hui proche de 2,7 %, alors que le taux était encore de 3,5 % en octobre dernier.

Le rendement des obligations d'État Italiennes à 10 ans, la référence pour la périphérie de la zone euro, flirte, quant à lui, avec la barre des 4 %.

Sur le segment des obligations privées, le rendement sur le crédit de qualité (Investment Grade) est compris entre 3 et 5 % en Europe ainsi qu’entre 4 et 6 % aux États-Unis. Concernant le High Yield, celui-ci est légèrement supérieur à 6% en zone euro et un peu inférieur à 8 % aux États-Unis.

Quelles sont les perspectives économiques dans le monde ?

USA : le scénario d’un soft landing se dessine

-

Les États-Unis ne connaissent pas la crise

La vigueur de la croissance US ne manque pas de surprendre les économistes. Portée par la frénésie consommatrice des Américains, la croissance du PIB pour le troisième trimestre 2023 est ressortie à 4,9 % en rythme annualisé, après les 2,1 % au deuxième trimestre. Des chiffres extrêmement élevés qui ont conduit les analystes à réviser à la hausse la prévision de croissance des USA pour 2023, à 2,6 % (contre 2,1 %).

Ces performances éloignent le spectre d’une récession aux États-Unis en 2024 et renforcent encore un peu plus le scénario d’un Soft Landing, c’est-à-dire un atterrissage en douceur de l’économie US.

Plusieurs indices témoignent cependant d’un ralentissement à venir. L’indice PMI manufacturier a baissé en décembre à 47,9, au plus bas depuis juin, sous l’effet d’un recul des commandes.

Le marché du travail américain a également connu un léger ralentissement ces dernières semaines.

Le taux de chômage, attendu à 3,8 % cette année, devrait, ainsi se stabiliser autour des 4,1 % en 2024. Autre élément allant dans ce sens : l'indice des indicateurs avancés (indicateur composite dont l’objet est de signaler à l'avance les points de retournement des cycles économiques) a reculé en novembre de 0,5 %, après avoir marqué le pas en octobre. (- 1 %)

Jerome Powell a lui-même tenu à avertir les analystes : « La croissance de l'activité économique US avait considérablement ralentie ». Pour 2024, la croissance américaine est tout de même attendue en hausse, à 1,4 %.

-

Vers une baisse des taux en 2024 ?

L’inflation américaine connait un net ralentissement. À tel point que l’objectif des 2 % fixé par la FED semble désormais à porter de main. D'après l'indice CPI publié par le département du Travail, celle-ci a de nouveau baissé au mois de novembre pour s'établir à 3,1 % sur un an. Pour 2024, la secrétaire au Trésor américain, Janet Yellen, anticipe une nouvelle baisse des pressions inflationnistes : « d'ici la fin d’année, l'indice de l'inflation commencera sûrement par le chiffre 2, c'est-à-dire qu'elle sera comprise entre 2,00 et 2,9% ».

La Réserve fédérale américaine joue donc - pour l’instant - la carte du statu quo, en laissant ses taux directeurs inchangés pour la troisième fois de suite. Ces derniers se situant entre 5,25 % et 5,50 %.

Jerome Powell, le président de la FED, s’est même permis d’adopter un ton plus accommodant : « Bien sûr, la question qui commence à faire jour est celle de savoir quand il sera opportun de réduire la politique monétaire restrictive ».

Faut-il pour autant anticiper une baisse des taux en 2024 ? Les analystes tablent sur trois ou quatre baisses l'année prochaine, pour amener les taux autour de 4,6 % fin 2024. Trop optimiste ? Le président de la FED a reconnu qu’un tel calendrier avait été « un sujet de discussion » au cours de la réunion du Comité.

L’Europe : une récession à venir ?

-

Un ralentissement marqué

La Zone Euro traverse une zone de turbulence. En 2023, le PIB devrait légèrement augmenter de 0,6 %. Mais la probabilité que la zone euro soit déjà en récession est, en réalité, particulièrement élevée. Le PIB de la zone euro s'est, en effet, contracté de 0,1 % au troisième trimestre (T3) par rapport aux trois mois précédents. Et si le PIB européen baisse de nouveau au quatrième trimestre 2023, alors le vieux continent entrera techniquement en récession. Or, selon des économistes interrogés par Bloomberg, l’économie de la zone euro devrait reculer de 0,1 % au dernier trimestre de l’année.

Dans une note publiée début janvier, la Banque Nationale de République tchèque dresse d’ailleurs un bilan insatisfaisant de la situation budgétaire de la plupart des pays de la zone euro : « L’environnement économique est peu glorieux, les déficits budgétaires dus à la crise du coronavirus ne se résorbant que lentement et les niveaux d’endettement de certains pays atteignant les limites de la viabilité ».

-

Des indicateurs mal orientés

Comment leur donner tort ? Les indicateurs économiques sont quasiment tous mal orientés. L'indice PMI composite (qui rassemble l'activité manufacturière et celle des services) a ainsi reculé pour le septième mois consécutif à 47,0, contre 47,6 en novembre. Le constat vaut également pour les activités de services dont l’indice PMI perd du terrain en passant de 48,7 à 48,1.

Selon les derniers chiffres d’Eurostat, la production industrielle de la zone euro a également baissé de 0,7 %, soit une baisse de 6,6% en glissement annuel.

Et le marché du travail, qui se démarquait jusqu’ici par son dynamisme, commence à montrer des signes de faiblesses. L'indice composite de l'emploi s'est établi à 49,6, son niveau le plus bas depuis trois ans.

Ces signaux faibles ont amené les analystes à revoir à la baisse leurs projections de croissance en zone euro. Ces derniers anticipent une croissance de 0,8 % en 2024, contre 1 % en septembre, puis de 1,5 % en 2025 et 2026.

-

Inflation : des chiffres contrastés

Et l’inflation dans tout cela ? Elle est malheureusement repartie à la hausse en décembre, à 2,9 % sur un an, après 2,4 % en novembre. Si ce chiffre marque un petit coup d’arrêt, il doit toutefois être relativisé. L’inflation corrigée des prix très volatils de l’énergie et de l’alimentation continue de baisser.

Christine Lagarde, la présidente de la Banque Centrale européenne (BCE), a pris le soin de rappeler à l’ordre tous ceux qui anticipaient déjà une baisse des taux : « La bataille contre l’inflation n’est pas terminée ». En fin d’année dernière, Peter Kazimir, membre du conseil des gouverneurs de la BCE, s’était même permis de rappeler qu’une « baisse de taux dès le premier trimestre relevait de la science-fiction ». En décembre, l’institution européenne a, sans surprise, maintenu ses taux inchangés. Le taux de dépôt qui fait office de référence demeure à 4 %, soit son plus haut niveau depuis le lancement de la monnaie unique.

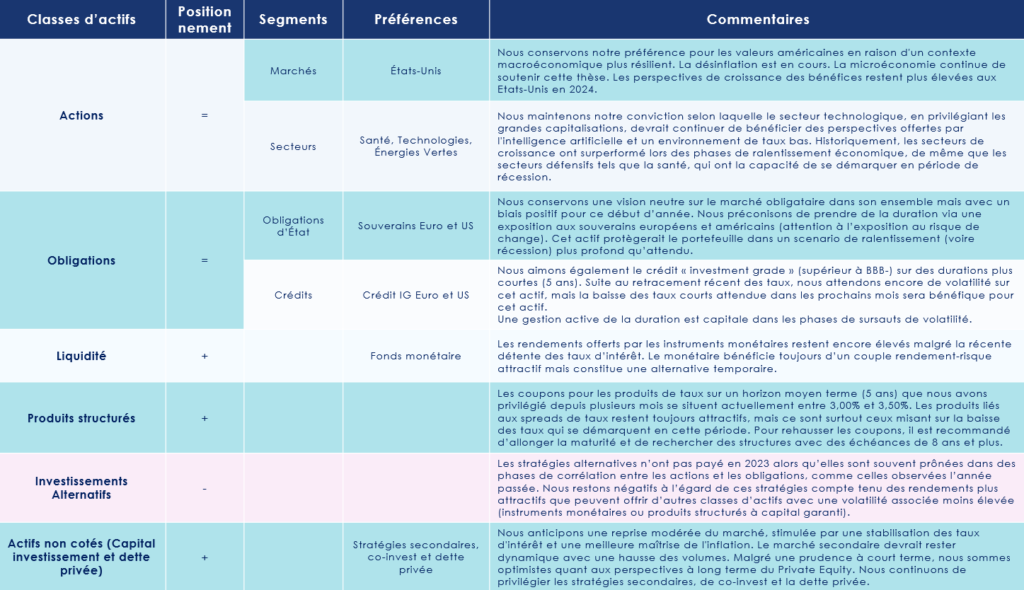

Les convictions de Scala Patrimoine sur les marchés financiers

La hausse des marchés financiers (entre 12% et 15% respectivement pour les marchés européens et US) des deux derniers mois de l’année 2023 a été alimentée par l’anticipation d’un pivot des banques centrales et une baisse des taux anticipée pour la Fed au cours de l’année 2024, justifiée par le processus de désinflation. Après une année guidée par les chiffres de l’inflation, l’inquiétude de la Fed devrait se tourner sur les données de croissance.

Alors que le consensus anticipe un soft landing, le marché price entre 5 et 6 baisses de taux cette année pour le Fed. La question reste entière : les baisses de taux attendues seront-elles motivées par la désinflation (appel à normaliser les taux directeurs) ou la baisse de la croissance (besoin de soutien à l’activité économique). Cette année, près de 50% de la population sera appelée aux urnes (Europe, USA, Inde …). Historiquement, les périodes d’élection n'ont que peu voire pas d’impact sur les marchés.

Nous maintenons notre position neutre sur les actions et les obligations pour ce début d’année.

Marchés financiers : un essoufflement après le rallye ?

Nous sommes prudents après le fort rallye de fin d’année qui a propulsé certains indices proches des points hauts (risque de correction sur le court terme).

-

Allocation par zone géographique

Dans un contexte de ralentissement économique, nous pensons qu’il est préférable de privilégier les valeurs de croissance/qualité qui surperforment historiquement les valeurs dites « value »/cycliques durant ces périodes. Les valeurs européennes sont structurellement plus cycliques. Historiquement, le marché US surperforme les marchés mondiaux en phase de récession.

-

Allocation par taille de capitalisation

Nous privilégions toujours les grandes capitalisations sur les marchés financiers. Malgré un écart de valorisation historiquement haut avec les petites et moyennes capitalisations, et en dépit de l’engouement récent que ces dernières ont pu retrouver aux yeux des investisseurs. Un ralentissement de l’activité économique dans un univers de taux plus élevés demeure un frein pour ces valeurs.

-

Allocation par thématique

Nous aimons le secteur des technologies qui devrait continuer de susciter l’engouement des investisseurs, spécifiquement pour les entreprises engagées dans l’IA. Mais m’opportunité technologique est très vaste. Les entreprises gagnantes seront celles qui conservent cette capacité à fixer les prix, dans un environnement où la baisse de l’inflation semble désormais ancrée. C’est également l’un des arguments qui justifie notre préférence pour le secteur de la santé. De plus, ce secteur défensif a démontré sa résilience relativement au marché dans les phases de ralentissement.

La correction significative observée au cours des deux dernières années sur les actifs "verts" pourrait représenter une opportunité attrayante pour les investisseurs de long terme. La perspective de baisses des taux d'intérêt, anticipées par le marché, constituerait un facteur de soutien supplémentaire.

Marchés obligataires : une classe d’actifs à regarder de près

Nous sommes toujours neutres sur les obligations, mais avec un biais positif. Historiquement, les obligations performent sur la période qui suit un arrêt du cycle de hausse de taux. À l’approche des premières décisions monétaires de l’année, nous pouvons nous attendre à des mouvements momentanés à la hausse comme à la baisse sur la courbe des taux (ce qui explique que nous conservons pour le moment notre positionnement neutre).

-

Crédit investment grade et souverain privilégiés

Credit investment grade : les taux réels sont positifs, surtout aux États-Unis où la profondeur de marché et donc la diversification sont bien plus importantes que sur le marché européen. Attention au risque de change EUR/USD pour un investisseur en euros. Le taux de défaut est historiquement bas pour ce segment, les spreads sont légèrement au-dessus de la moyenne historique (potentiel de resserrement plus important).

Dettes souveraines : les taux sans risque continuent de rémunérer. Cette dette permet de protéger le portefeuille en cas de dérapage du scénario central et de limiter le risque du portefeuille obligataire. Nous conseillons d’opter pour une gestion dynamique de la duration. La sensibilité aux taux doit être adaptée dans une période où la volatilité des taux peut demeurer importante.

Les stratégies de portage sont aussi à privilégier compte tenu des niveaux des taux réels et de leur capacité à neutraliser la sensibilité aux taux (portent les émissions jusqu’à échéance).

Les stratégies alternatives : faut-il se tenir à l’écart ?

Ce positionnement n’a pas payé en 2023 alors que ces stratégies sont souvent prônées dans des phases de corrélation entre les actions et les obligations, comme celles observées l’année passée. Nous restons négatifs à l’égard de ces stratégies compte tenu des rendements plus attractifs que peuvent offrir d’autres classes d’actifs avec une volatilité associée moins élevée (instruments monétaires ou produits structurés à capital garanti).

Les Produits structurés : une classe d’actifs toujours pertinente

Bien que les coupons offerts aient diminué en raison de la récente baisse des taux observée ces dernières semaines. Les coupons pour les produits de taux sur un horizon moyen terme (5ans) que nous avons privilégié depuis plusieurs mois se situent actuellement entre 3,00% et 3,50%. Pour augmenter les rendements, il est possible d'explorer des structures un peu différentes. Les produits liés aux spreads de taux restent toujours attractifs, mais ce sont surtout ceux misant sur la baisse des taux qui se démarquent en cette période. Pour rehausser les coupons, il est recommandé d’allonger la maturité et de rechercher des structures avec des échéances de 8 ans et plus. Les produits offrant une protection partielle du capital deviennent plus attractifs en raison de la diminution des rendements des produits garantis. Nous conseillons une sélection judicieuse des indices et des protections importantes étant donné les niveaux élevés des marchés financiers.

Capital investissement et dette privée

Nous anticipons une reprise modérée du marché, stimulée par une stabilisation des taux d'intérêt et une meilleure maîtrise de l'inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l'alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds. Par ailleurs, l'intérêt croissant des investisseurs privés (par opposition aux investisseurs institutionnels) pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity. Nous continuons de privilégier les stratégies secondaires, de co-invest et la dette privée.

Les meilleurs placements pour 2024

L’année 2023 se referme, laissant un sentiment ambivalent aux investisseurs. Les marchés actions ont connu une année particulièrement faste, se révélant être l'un des meilleurs placements de l'année dernière. Mais ces marchés ne doivent toutefois leur salut qu’à un nombre très restreint de valeurs. Aux États-Unis, ce sont les 7 Magnifiques (Amazon, Microsoft …) qui ont tiré le S&P 500 vers le haut (+ 26 %). Mais le contexte économique incite à une certaine prudence. Les grands pays développés ne devraient plus tarder à subir le contrecoup de la hausse historique des taux d’intérêt menée par les banques centrales. La Commission européenne anticipe d’ailleurs une croissance inférieure à 1 % pour la zone euro en 2024. Aux États-Unis, elle devrait être à peine meilleure, entre 1,2 % et 1,5 % (1 point de moins qu’en 2023).

Heureusement, l'allègement des tensions sur les coûts et les effets de la politique monétaire des banques centrales devrait permettre à l'inflation globale de revenir à des niveaux plus soutenables. En Europe, la hausse des prix devrait passer de 5,4 % en 2023 à 2,7 % en 2024. Même dynamique aux États-Unis où l’inflation pourrait ralentir à 2,4 % en 2024 (contre 4,5% en 2023).

2024 sera également marquée par des échéances électorales très importantes. Les élections législatives indiennes et européennes au printemps. Et en point d’orgue, les élections présidentielles américaines en fin d’année.

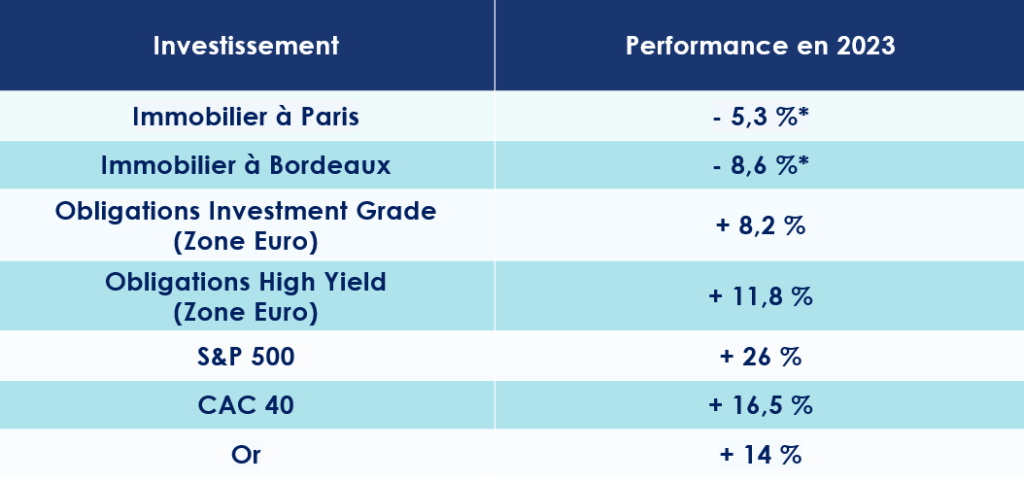

Dans cet environnement incertain, quels sont les placements à privilégier ? Les pressions inflationnistes et la brutale remontée des taux ont changé, en partie, la donne. Trois classes d’actifs pourraient, à notre sens, tirer leur épingle du jeu : l’immobilier, les marchés obligataires et le private equity.

L’immobilier résidentiel

Le contexte

Ces derniers mois n’ont pas été faciles pour les marchés immobiliers. C’est un euphémisme. La remontée extrêmement brutale des taux d’intérêt a fragilisé la position des acteurs du marché. En moins de deux ans, le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 0,8 % à 4,10 %. À cette hausse des taux massive, les investisseurs sont aussi confrontés à un durcissement des conditions d’octroi des crédits immobiliers. Pour des raisons réglementaires et commerciales, les établissements bancaires prêtent moins. La production mensuelle de crédit immobilier a tout simplement été divisée par 2 en moins d’un an. Le montant mensuel prêté par les banques étant passé de 20 Md€ en 2022 à 9 Md€ en 2023.

Conséquence directe : le marché se grippe. Les transactions se font plus rares et les vendeurs sont contraints de retarder leur vente ou d’accepter une baisse de prix. Les prix reculent ainsi partout en France. Paris affiche un repli de 5 % en 2023. Nantes (- 8%), Lyon (-6 %), Bordeaux (- 5%) ainsi que Rennes (-4%) accusent également le coup. Et tout porte à croire que cette baisse devrait se poursuivre en 2024.

Surtout que le 1er janvier 2025, La loi Climat et résilience va commencer à entrer en application, en interdisant la mise en location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE). Une réglementation qui contraindra donc les propriétaires n’ayant pas les moyens de financer les travaux de « remises aux normes » à mettre en vente leur logement … ou à le retirer du marché locatif.

Nos convictions

Dans un marché immobilier à l’arrêt, les « acquéreurs » ayant les fonds suffisants pour investir reprennent naturellement la main. Les marges de négociation à l'achat s’amplifient, et il n’est désormais pas rare de voir les acheteurs négocier des baisses proches de 10 %.

L’immobilier est toutefois un secteur protéiforme. Chaque région, chaque ville, répond à des enjeux et des dynamiques très différentes. Aujourd’hui, plus que jamais, les potentiels acquéreurs se doivent donc d’être très sélectifs dans leurs choix d’investissement, notamment sur l’emplacement des biens et les conditions d’acquisition. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Les investisseurs en immobilier locatif, disposant des liquidités suffisantes, peuvent aussi profiter des nouvelles réglementations énergétiques pour acheter à des conditions financières très attractives un bien dans l’ancien, avec l’objectif de le rénover.

Les marchés obligataires

Le contexte

Sur les marchés obligataires, les taux relativement hauts ont créé de nombreuses opportunités. En l’espace de quelques mois, nous sommes en effet passés d'un environnement de taux négatifs à un rendement sur le crédit de qualité (Investment Grade) de 3-5 % en Europe et de 4-6 % aux États-Unis.

Toutes les grandes banques centrales semblent avoir atteint le terme de leur cycle de resserrement monétaire. Le scénario qui serait idéal pour les obligations en 2024 ? Un recul des taux dans le cadre d’une inflation maitrisée et d’un atterrissage en douceur de l’économie mondiale.

Nos convictions

La période qui s’ouvre s’annonce favorable aux titres obligataires, à condition toutefois de livrer une analyse de crédit approfondie et de cibler les gérants ayant démontré leur capacité à créer de la valeur ajoutée, sur une classe d’actif très spécifique. Ces marchés sont, en effet, scindés en plusieurs « segments » : des titres les mieux notés (« Investment Grade ») à ceux les plus risqués et donc potentiellement plus rémunérateurs (« High Yield »).

À ce jour, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread). Nous jouons également la carte de la diversification avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis). L’idée est aussi de protéger le portefeuille en cas de dérapage du scénario central anticipé par les marchés et d’un ralentissement plus profond qu’attendu de l’économie.

Le private equity

Le Contexte

Chasse gardée des investisseurs institutionnels (sociétés d’investissement, caisse de retraite, mutuelles …), le private equity s’ouvre peu à peu à la clientèle privée. Il faut dire que la classe d’actifs a de sérieux atouts à faire valoir. Cet investissement offre la possibilité de se positionner sur des entreprises au profil très différentes de celles cotées en bourse. Les fonds de capital investissement vont, en effet, cibler des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, dans des périodes où elles concentrent - en principe - leur plus fort taux de croissance.

Autre avantage et non des moindres, les fonds d’investissement peuvent entretenir une plus grande proximité avec les entreprises et leur management et ont, par conséquent, des leviers d’action encore plus importants sur la gestion stratégique et financière des entreprises de leurs portefeuilles.

Enfin, sur le long terme, l’investissement dans le private equity se révèle très performant. Selon une étude de France Invest la classe d’actifs réalise un TRI net de 14,2 % par an sur les dix dernières années, dépassant allégrement l’immobilier ou les marchés actions.

Les risques d’une récession pesant sur les grandes économies peuvent-ils tout remettre en cause ? Nous ne le pensons pas. Historiquement, les meilleurs millésimes des fonds de private equity ont souvent coïncidé avec un lancement dans des périodes de crise, telles que 2001 ou 2008. Les valorisations étant réajustées à la baisse, les fonds peuvent ainsi déployer leur capital sur des points d’entrée intéressants.

Nos convictions

-

Un environnement favorable aux meilleurs gérants

La conjoncture macro-économique est défavorable. Et le marché du private equity n’échappe pas à cette morosité. Des levées de fonds en baisse, un nombre d’opérations restreint, un accès réduit à l’effet de levier, des financements plus difficiles … les fonds de capital investissement doivent faire le dos rond.

En 2024, face à des incertitudes géopolitiques mondiales et des élections majeures, nous anticipons cependant une reprise modérée du marché, stimulée par une stabilisation des taux d'intérêt et une meilleure maîtrise de l'inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l'alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds.

Par ailleurs, l'intérêt croissant des investisseurs de détail pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity.

-

Des opportunités bien identifiées

Sur le private equity, encore plus qu'ailleurs, le choix du gérant est essentiel. Nous observons, en effet, une dichotomie très forte entre les meilleurs fonds et les autres. Les meilleurs gérants, c’est-à-dire ceux qui ont déjà prouvé leur capacité à créer de la performance dans toutes les configurations de marché, concentrent actuellement l’essentiel des flux d’investissements.

Côté segments de marché, nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non-corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Les investisseurs devront toutefois accepter l’illiquidité de leurs positions. Le private equity s’envisage sur un temps très long, entre 5 et 10 ans en moyenne, durant lesquels leur capital ne sera pas disponible.

* Performances arrêtées à la fin du troisième trimestre 2023, sur un an glissant

Le Rendez-vous des marchés financiers - Décembre 2023

Marchés financiers & économie : les points clés

- Les marchés actions gagnent du terrain tandis que le cours de l’Or bat des records ;

- La croissance américaine affiche une solidité étonnante, pour atteindre 5,2% en rythme annualisé ;

- Joe Biden et Xi Jinping se sont rencontrés à San Francisco pour tenter de mettre sur « pause » leurs nombreux différends.

Quelles performances sur les marchés financiers ?

Les marchés financiers résistent !

Malgré un contexte économique et géopolitique tumultueux, les investisseurs demeurent confiants, en se rangeant derrière les anticipations les plus consensuelles. Leur scénario privilégié ? Le conflit qui oppose Israël et le Hamas ne s’étendra pas à l’ensemble du Moyen-Orient. Et le ralentissement de la croissance entrainera avec elle la chute de l'inflation et, par voie de conséquence, la baisse de taux d’intérêt par les banques centrales.

L’optimisme est donc de rigueur sur les marchés financiers. Cette vague positive profite en premier lieu aux actifs risqués. Les actions des pays développés et des marchés émergents sont en hausse, alimentées par 40 milliards de dollars de flux positifs en moins de deux semaines.

Depuis le 6 novembre, Le CAC 40 et le S&P 500 s’adjugent respectivement 5,3 % et 4,6 %. Au Japon, le Nikkei 225 gagne 3,6 %.

Autre signe favorable, les taux des emprunts d’État reculent. En quelques semaines, le taux à 10 ans américain est passé de 5 % à 4,24%. Même dynamique en Europe où les taux à 10 ans français et allemand perdent 0,60 point pour se stabiliser respectivement autour de 2,9 % et 2,36 %.

Des entreprises en bonne santé ?

Les grandes entreprises ne semblent pas (encore) affectées par le ralentissement de l’économie mondiale. Aux États-Unis, près de 75 % des entreprises du S&P 500 ayant publié leurs résultats du 3e trimestre ont surpassé les prévisions.

Une bonne santé confirmée par la distribution (généreuse) de dividendes à leurs actionnaires. Selon le rapport de la société de gestion d'actifs américaine Janus Henderson, le montant total des dividendes devrait atteindre 1 630 milliards de dollars en 2023, soit en hausse de 4,4 % par rapport à l'année précédente. 9 sociétés sur dix ayant maintenu ou augmenté leurs dividendes cette année.

« Il est l’Or »

Les économistes s’y attendaient, c’est désormais chose faite : le cours de l’Once d’Or a battu son record historique datant d’août 2020 à 2 075,47 dollars. Le prix du métal jaune a grimpé de 16 % en un mois et s’échange désormais autour des 2 135 dollars.

Cette montée des prix s’explique notamment par les nombreux points de tension géopolitique, dont celles au Moyen-Orient, en Ukraine et à Taiwan, mais surtout par la fièvre acheteuse de certaines banques centrales. Plusieurs institutions issues des pays émergents, principalement la Chine et la Turquie, intensifient leurs achats du précieux métal. Au cours des neuf premiers mois de l'année, elles ont mis la main sur 800 tonnes d’Or ! Une stratégie qui doit - en principe - leur permettre de rompre leur dépendance vis-à-vis du dollar.

Fièvre sur la fève

À quelques semaines des fêtes de Noël, c’est assurément une très mauvaise nouvelle pour tous les amateurs de chocolat : le prix de la fève de Cacao s’envole ! Depuis le 1er janvier, les cours ont grimpé de 60 %. La poudre brune se négocie désormais à plus de 4 000 dollars la tonne sur le marché à terme de New York. Un prix que l’on avait plus atteint depuis près de quarante-cinq ans.

Et la situation pourrait encore se détériorer. La Côte d'Ivoire et le Ghana, qui produisent à eux deux 60 % du cacao mondial, sont victimes de conditions climatiques très difficiles. Des pluies diluviennes ont, en effet, succédé à la sécheresse de l’été.

Quelles sont les perspectives économiques dans le monde ?

L'Organisation de coopération et de développement économiques (OCDE) vient de publier ses prévisions pour l’économie mondiale. La croissance du PIB va, cette année, atteindre les 2,9 %, avant de ralentir à 2,7 %, en 2024 puis de remonter à 3 % en 2025. Une étude qui confirme donc le scénario d’un atterrissage en douceur de l’économie mondiale, mais qui cache des disparités entre les grandes puissances.

USA : à la croisée des chemins ?

- La croissance surprend encore

Au pays de l’Oncle Sam, l’activité économique bat son plein. La croissance des États-Unis au troisième a dépassé les attentes les plus optimistes pour atteindre 5,2% en rythme annualisé, selon le Département du Commerce. Un chiffre témoigne de l’appétit féroce du consommateur américain : lors du dernier cyber Monday (27 novembre), 12,4 milliards de dollars ont été dépensés, soit une hausse de 9,6 % par rapport à l’année dernière.

Ce tableau, à première vue idyllique, doit cependant être nuancé. Le marché du travail montre de premiers signes de faiblesse. Le pays a connu une 7e semaine consécutive de hausse des inscriptions au chômage. Les embauches de travailleurs temporaires sont également au plus bas depuis 10 ans.

Le PMI manufacturier, qui prend le pouls de l’activité industrielle, est lui aussi mal orienté. Il s’est même contracté en s'établissant à 49,4, contre 50 le mois dernier. Enfin, le secteur immobilier traverse une zone de turbulence manifeste. En octobre, 679 000 logements neufs se sont vendus aux États-Unis, bien en deçà des anticipations (721 000).

Pris isolément, tous ces éléments peuvent sembler anecdotiques. Mais, mis bout à bout, ils dessinent un atterrissage de l’économie américaine.

Mais le gouvernement de Joe Biden a-t-il les moyens d’éviter ce ralentissement ? Le doute est permis. Leur marge de manœuvre est limitée. Le déficit budgétaire du pays a bondi de 23 % en 2023, sous l’effet des nombreuses baisses d’impôt déjà consenties. Le déficit a atteint le chiffre gigantesque de 1 700 milliards de dollars au cours de l'exercice fiscal 2023, clos le 30 septembre ! La question des déficits publics aura, sans aucun doute, son importance au cours des prochains mois, alors que se profilent déjà les prochaines élections présidentielles américaines, en novembre prochain.

- Vers une stabilisation des taux ?

Selon les dernières données du Bureau des statistiques du travail, l'indice des prix à la consommation (IPC) a augmenté de 3,2% sur un an en octobre. Si les pressions inflationnistes s’estompent, par rapport au pic de juillet 2022 (9,1 %), elles demeurent encore trop élevées aux yeux du président de la FED.

Jerome Powell ne compte d’ailleurs pas reculer d’un pouce sur le sujet. L’objectif des 2 % d’inflation est toujours d’actualité. « Si une nouvelle hausse de taux nous paraît appropriée, nous n'hésiterons pas à agir. Nous nous sommes engagés à mener une politique monétaire suffisamment restrictive pour ramener l'inflation à 2 %, et pour l'instant nous ne sommes pas certains que nous y sommes arrivés. Le chemin reste long pour ramener l'inflation à 2 % » a-t-il annoncé lors de son dernier discours au siège du FMI.

Si une nouvelle des taux est, à court terme, écartée. Ceux-ci ne devraient donc pas baisser avant l’été prochain, restant ainsi dans une fourchette de 5,25-5,5 %.

La zone euro évite de peu la récession

- La confiance au plus bas ?

Le panorama économique européen est un peu moins reluisant qu’aux États-Unis. La lente reprise du secteur domestique chinois impacte significativement l’économie européenne. La transmission de la politique monétaire sur la croissance de l’activité est aussi plus forte en Europe. L'économie européenne dépendant davantage des prêts bancaires que l'économie US.

Ainsi, le PIB de la zone euro s'est contracté de 0,1 % au troisième trimestre 2023, par rapport aux 3 mois précédents, selon Eurostat. Pour 2023, la Commission européenne anticipe une croissance annuelle de 0,6 %, bien que dix États membres enregistreront une baisse de leur PIB, dont l’Allemagne. La France s’en sort mieux, avec une croissance de 1 %. La Commission européenne anticipe un rebond à 1,3 % pour l’UE en 2024.

Christine Lagarde, la présidente de la BCE, se veut transparente sur la situation économique en Europe : « la combinaison durable d'une faible croissance et de coûts plus élevés du service de la dette continuera de mettre à rude épreuve les ménages et les entreprises vulnérables ».

La confiance des acteurs économiques semble ébranler. L’indice de confiance du consommateur (-17,9) et le PMI composite (47,1) traduisent ces doutes.

Heureusement, le marché de l’emploi demeure dynamique. Le taux de chômage de la zone euro était de 6,5% en octobre 2023, en baisse par rapport au taux de 6,6 % enregistré un an auparavant. Hélas, la France a vu sa situation se dégrader ces dernières semaines. Le taux de chômage est en hausse au troisième trimestre, à 7,4% de la population active en France, contre 7,2% au deuxième trimestre.

- La BCE ne relâche pas la garde

Christine Lagarde s’est mis martel en tête. Elle ne pense toujours qu’à une seule chose : l’inflation. Au point d’en oublier les difficultés économiques traversées par de nombreux pays de la zone euro ? C’est ce que sa dernière sortie au Financial Times pourrait nous faire penser.

La présidente de la Banque centrale européenne a répété « que la politique monétaire devrait être plus restrictive afin de ramener l'inflation à l'objectif de 2% de l'institution. La BCE se tient prête à prendre des mesures supplémentaires si nécessaire ». Elle a également douché les attentes de ceux qui espéraient une détente rapide de sa politique monétaire : « la baisse des taux n'est pas quelque chose qui se passera dans les prochains trimestres ».

Il parait désormais acquis que la BCE maintiendra son principal taux de refinancement à 4,5 % pendant un certain temps, en gardant le cap des 2 % d’inflation. Pourtant l’inflation recule, à vitesse grand V. Le taux d'inflation annuel de la zone euro est tombé à 2,9% en octobre 2023, contre 4,3% en septembre.

La Chine contrainte de temporiser

De manière triviale, nous pourrions dire que le gouvernement chinois est en train de sauver les meubles.

- Une croissance plus élevée que prévu

Grâce à ces dernières mesures de soutien, la croissance du pays devrait finalement s’établir à 5,4 %, au-dessus de son objectif initial de 5 %. Les baisses de taux directeurs ainsi que les plans de relance fiscale et de soutien au secteur immobilier, dotés chacun de 130 milliards d’euros, ont porté leurs fruits.

Et pour 2024 ? Selon le Fonds monétaire international (FMI) la croissance de la Chine serait de 4,6 %.

Des chiffres supérieurs aux attentes, alors que l'inflation en Chine est entrée en territoire … négatif en octobre (- 0,2 %) ! Une anomalie dans un environnement mondial où les pressions inflationnistes sont nombreuses. Mais en Chine, le rebond post-Covid a fait long feu. Les prix à la production sont en baisse de 2,6 % sur un an. Depuis octobre 2022, les investissements étrangers reculent de 9,4%. Le secteur immobilier est, quant à lui, plongé dans une crise sans fin. Et les jeunes ont toutes les peines du monde à trouver leur place dans le monde professionnel.

- Un apaisement des tensions entre la Chine et les USA ?

Ces difficultés économiques ne sont, bien évidemment, pas une bonne nouvelle pour le gouvernement chinois qui mène actuellement une « guerre » commerciale et culturelle avec les États-Unis. Xi Jinping a donc besoin de temps pour renforcer ses positions. Tel l’homme politique romain Quintus Fabius Maximus Verrucosus dans la guerre l’opposant au Carthaginois Hannibal, le dirigeant chinois endosse donc le costume de « Cunctator » (« Temporisateur »). C’est en suivant cette stratégie qu’il a rencontré le président américain, Joe Biden, à San Francisco le 15 novembre dernier.

Les sujets chauds du moment étaient au programme. Sur l’économie, le climat ou encore la sécurité. Mais comme on pouvait s’y attendre, aucune avancée majeure n’a eu lieu. Les deux dirigeants se sont toutefois promis de décrocher leur téléphone en cas d’appel, et d’écouter ce que l’autre a à lui dire.

Tout cela aurait pu paraitre encourageant, si lors de la conférence de presse de clôture, le président américain ne s’était pas laissé aller à qualifier son interlocuteur de dictateur ! Ambiance !

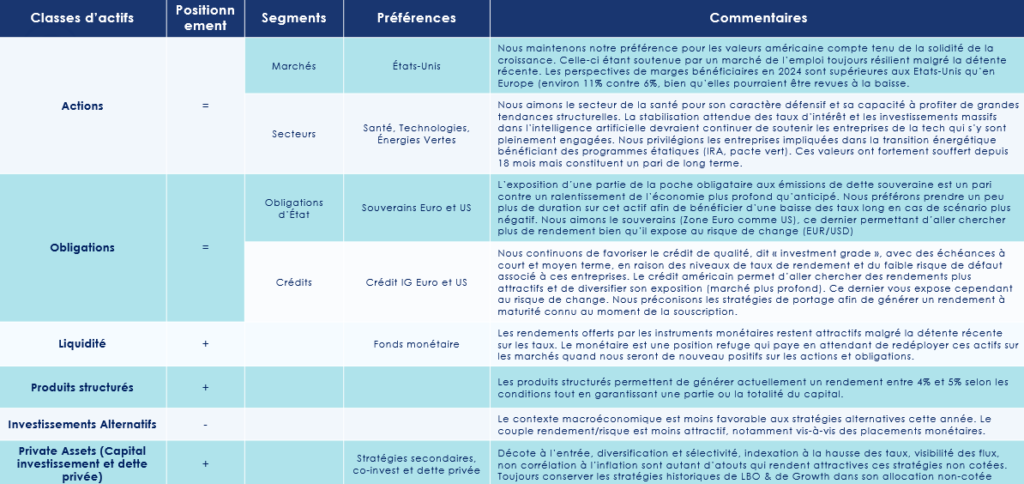

Les convictions de Scala Patrimoine sur les marchés financiers

Après le fort rebond sur l'ensemble des marchés en novembre (excepté le pétrole et le dollar) et le retour des grands indices actions à des niveaux proches des plus hauts historiques, nous privilégions le statu quo, par crainte d'une légère correction à court terme. Nous maintenons notre position neutre sur les marchés financiers pour cette fin d'année. Mais nous restons toutefois sur le qui-vive, prêts à modifier notre allocation, si le scénario de soft landing se concrétise. Un scénario qui serait alors positif pour les marchés financiers, notamment les actifs risqués. La confirmation de la désinflation et de la fin du cycle de hausse de taux pourrait également être un catalyseur positif pour les valeurs obligataires.

Marchés financiers : privilégier les actifs de qualité

Pour l’heure, nous avons une préférence pour les actifs dits de « qualité », autrement dit les sociétés au bilan sain, peu endettées avec une génération d'un cash-flow positif.

Sur le volet obligataire, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread).

Notre portefeuille est également diversifié avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis), dont les caractéristiques semblent très pertinentes, si le ralentissement économique est finalement plus important qu’attendu.

- Les grandes capitalisations vs les petites capitalisations

Les grandes capitalisations cotées sur les marchés financiers ont actuellement notre préférence. Certes, elles ne sont pas plus immunes au ralentissement économique que les petites et moyennes capitalisations. Mais elles dépendent moins de la demande nationale. Bien que l’écart de valorisation soit historiquement élevé, les petites entreprises sont clairement plus dépendantes du financement bancaire et sont beaucoup plus exposées à la remontée des taux.

- Les pays développés vs les pays émergents

Nous préférons les valeurs des pays développés, et notamment les États-Unis. Ces derniers continuent de bénéficier d’un fort soutien à la croissance. La consommation est soutenue par un marché de l’emploi encore vigoureux. La période préélectorale est historiquement favorable à la croissance, grâce aux nombreuses dépenses budgétaires initiées par les gouvernements en place.

En Chine, 1 an après la levée des restrictions sanitaires, la demande chinoise reste toujours en berne. Les difficultés persistantes du marché chinois ainsi que le chômage de masse chez les jeunes travailleurs freinent la relance chinoise. Certains pays émergents (par exemple sur l’Inde ou encore le Brésil) offrent tout de même de belles perspectives. Nous préférons toutefois éviter les paris spécifiques en raison du risque idiosyncratique élevé sur ces pays. Nous préconisons ainsi une faible position sur les émergents, en privilégiant une exposition globale sur cette zone.

Les produits structurés : une alternative aux marchés financiers cotés

Les produits à capital garanti ou protégé proposent des rémunérations potentiellement attrayantes, malgré une baisse observée sur les coupons proposés en cette fin d’année. La garantie en capital a diminué de 0,25 % à 0,50 % en raison de la récente baisse des taux. On trouve actuellement des coupons entre 3,50 % et 4,50 %.

Pour des rendements plus attractifs, il est conseillé de rechercher des structures avec une maturité plus longue. Les produits protégés sont actuellement plus intéressants. Nous recommandons une bonne sélection des indices et des protections importantes.

En cette fin d'année, les banques adoptent une approche moins agressive, ayant atteint leurs objectifs, ce qui devrait rendre les investissements en janvier plus prometteurs (dans l’hypothèse d’un contexte de taux équivalent).

Les charmes du private equity

Pour diversifier vos portefeuilles et investir sur le long terme, le non côté reste incontournable. Attention cependant à la sélection des actifs sous-jacents. Nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Olivier Martret (Serena) : « Les entreprises qui faisaient le Web 2 ne feront pas le Web 3 »

Blockchain, Métaverse, NFT, Cryptomonnaies, tous ces éléments ont en commun de s’être développés grâce au Web 3, une nouvelle génération internet qui repose sur une infrastructure décentralisée. Tous les secteurs d’activités seront, de près ou de loin, impactés par cette technologie : du luxe au gaming en passant par les activités industrielles plus traditionnelles. Pour mieux comprendre les bouleversements qui se préparent, nous avons rencontré, Olivier Martret, Partner chez Serena Capital. Spécialisé dans l’accompagnement des startups, cet ingénieur de formation en est convaincu : « cette nouvelle génération internet va changer fondamentalement la manière dont on vit le web ».

Scala Patrimoine. Qu’est-ce que le Web-3 ?

Olivier Martret. Revenons tout d’abord sur la définition du Web Génération 1 et Génération 2. Le Web Génération 1 est un adossement à un protocole de communication qui permet à n'importe quel ordinateur de partager de l'information de manière généralisée, partout dans le monde.

La génération 2 va permettre d'interagir avec cette information. L’utilisateur partage ainsi son propre contenu sur Internet. L’internaute évolue alors dans un environnement constitué de nombreux intermédiaires. Il y a des acteurs comme Google, Facebook ou Amazon qui vont détenir la data et être rémunérés par rapport aux informations détenues.

La Génération numéro 3 repose sur la technologie de la Blockchain, aussi appelée le Web 3. La data reste alors la propriété de l'utilisateur qui la génère. Et il va pouvoir aussi être rémunéré par rapport à celle-ci. Cela change fondamentalement la manière dont on vit le web aujourd'hui.

Scala Patrimoine. Pourquoi le Web 3 et la technologie de la blockchain peuvent ils changer le visage d’internet ?

La transition s’annonce passionnante. Les acteurs qui faisaient le Web 2 ne vont certainement pas faire le Web 3. Les intermédiaires détenant la donnée, les GAFA pour ne pas les citer vont probablement être mis de côté. Les utilisateurs vont retrouver le pouvoir. Les cartes sont donc totalement rebattues. Sur l'aspect éthique, comme toute innovation technologique, il y a des aspects très intéressants et d’autres qui le sont moins. C’est hélas ce que l’on a vu de 2017 à 2022, avec le lancement d’un grand nombre de cryptomonnaies pour lesquelles il n'y avait aucun projet sous-jacent. L'objectif de ces créateurs était uniquement spéculatif.

« Le système Bitcoin demande 60 fois moins d'énergie que le système bancaire traditionnel »

Scala Patrimoine. Où se situent les opportunités d’investissement ?

Comme toute disruption technologique importante, la Blockchain se retrouve dans l'ensemble des secteurs d’activité. On peut, par exemple, penser au luxe, avec les enjeux autour de la traçabilité des produits.

On peut aussi évoquer le monde industriel, dont les entreprises sont, par exemple, amenées à travailler sur la traçabilité des émissions de dioxyde de carbone.

La Blockchain révolutionne également le monde de finance. Il faut savoir qu'aujourd'hui faire fonctionner le système Bitcoin nécessite 60 fois moins d'énergie que le système bancaire traditionnel. On peut donc voir, dès à présent, tous les sous-jacents et les apports de cette technologie.

Scala Patrimoine. L’Europe peut-elle encore rattraper son retard sur les États-Unis ?

Je suis fondamentalement convaincu que nous ne sommes pas en retard par rapport aux États-Unis. Cette conviction repose sur 3 éléments.

Le premier, c'est la réglementation. Le règlement européen sur les marchés de cryptoactifs (« Markets in Crypto-Assets » ou « MiCA ») applicable à partir du 30 décembre 2024 va unifier la réglementation européenne. Cela simplifiera grandement la manière dont les acteurs du Web 3 vont se développer en Europe.

Le deuxième élément concerne l’attractivité du territoire. Des acteurs comme Binance ou Coinbase sont en train d'ouvrir des bureaux en France ou en Europe. C’est un signal extrêmement positif. Nous avons d’ailleurs aujourd'hui beaucoup d'acteurs du Web 3 basés en France, ou en Europe, qui ont une envergure mondiale. Nous n’avons donc absolument pas à rougir par rapport aux entreprises américaines.

Et le troisième point, c'est qu’aujourd’hui, pour pouvoir développer la technologie blockchain, il faut une expertise et on sait bien qu'en France et en Europe, nous ne manquons pas de savoir-faire. Nous bénéficions de mathématiciens, de Quantitative Research ou encore de développeurs de très grande qualité. Nous avons donc tous les ingrédients pour réussir dans cet écosystème.

https://www.youtube.com/watch?v=40woNXlG3h4

Scala Patrimoine prend les rênes d’une Émission TV

Scala Patrimoine lance une nouvelle émission « Objectif 2050 : investir pour demain » sur Décideurs TV.

Une émission TV dédiée à l’investissement responsable

La France et plus de 130 pays se sont engagés à atteindre la neutralité carbone d’ici 2050. Mais sans l’action de tous, nous pensons que cet objectif sera inatteignable.

Dans les années à venir, nous pensons que les investisseurs auront un pouvoir très important avec leur épargne. Peut-être même plus qu’avec leur bulletin de vote. Cette émission TV a donc pour but de vous faire partager notre intérêt pour l’investissement responsable. En confrontant nos convictions avec d’autres acteurs du changement climatique, nous souhaitons ainsi faire émerger les solutions les plus pérennes.

Des interviews d’acteurs de la transition climatique

Retrouvez des interviews vidéo des principaux acteurs de la transformation énergétique et climatique (sociétés de gestion, acteurs associatifs, dirigeants d’entreprise …) menées par Guillaume Lucchini, le président de Scala Patrimoine.

Pour le premier épisode, Guillaume Lucchini a reçu Olivia Blanchard, présidente de l’association des Acteurs de la Finance Responsable, pour évoquer le rôle central des Conseillers en Gestion de Patrimoine (CGP) vis-à-vis des épargnants.

Au cours de cette émission, elle rappelle qu’il est essentiel pour les conseillers en gestion de patrimoine de sensibiliser et d'éveiller la conscience de leurs clients, surtout lorsque ces derniers n'ont pas encore pris pleinement conscience des enjeux climatiques.

Olivia Blanchard explique également que pour se prémunir du « greenwashing », il est nécessaire d'effectuer des due diligence sur les Sociétés de Gestion et d'examiner les produits financiers en détail. Soulignant que « la mutualisation des approches, des outils et des retours d'expérience permettra de progresser rapidement ».

Dans le second épisode, le président de Scala Patrimoine a eu l'occasion d'échanger avec Emmanuel du Ché, dirigeant d'Eligest. Sur le plateau de Décideurs, ils reviennent sur l'approche inclusive et la place de l'exclusion dans l'ISR.

Sylvain Guillaud-Bataille (Notaire) : « Le Family Buy out repose sur un mécanisme de donation »

Nombreux sont les entrepreneurs proches de la retraite qui souhaitent passer le relai de leur activité à leurs enfants, et ainsi voir l’histoire entrepreneuriale de la famille perdurer. Malheureusement, plusieurs obstacles peuvent se dresser devant eux. D’une part, les héritiers n’ont pas toujours la volonté ou les compétences pour gérer une entreprise. Et d’autre part, lorsque l’un des héritiers présente toutes les qualités requises, il n’est alors pas toujours évident de maintenir l’équité financière entre les cohéritiers. Dans ce cadre, une opération de Family Buy Out peut alors être une réponse tout indiquée. Sylvain Guillaud-Bataille, notaire associé, nous explique les fondements de cette opération.

Scala Patrimoine. En quoi consiste la technique du Family Buy Out (FBO) ? Cette stratégie peut-elle permettre de faire entrer des investisseurs financiers au capital de la société ?

Sylvain Guillaud-Bataille. Le Family Buy Out est l'application de la technique du Leveraged buy-out (LBO) dans le contexte particulier d'une transmission à titre gratuit intervenant, le plus souvent, au profit des enfants. Il convient cependant de se détacher d'un schéma simpliste dans lequel chaque enfant reçoit la même chose, pour aller vers une attribution à l'un ou plusieurs des enfants de certains titres de la société. Je prends l'exemple d'un donateur qui dispose de 100 titres. Il va attribuer à l'un de ses deux enfants, par exemple, la totalité de ses 100 titres, à charge pour cet enfant repreneur de verser à l'autre enfant une soulte. Dans un exemple de donation-partage égalitaire, la soulte sera égale à la valeur de 50 titres.

Dans ce cadre-là, l'enfant repreneur pourrait avoir besoin de financer cette soulte par endettement. Et c'est là que nous retrouvons les réflexes relatifs aux opérations de LBO, transposés au cas d'une transmission intrafamiliale. Le financement de la soulte passant tout simplement par un emprunt bancaire. Sur le plan technique, cette opération se concrétise par la mise en place d'une holding de reprise par cet enfant repreneur, qui apportera les titres reçus à une holding de reprise, à charge pour cette dernière de payer la soulte.

Elle reprendra donc l'actif et le passif. Et c'est ainsi qu'à l'occasion d'une opération de transmission à titre gratuit - ce qu'elle est par essence - le FBO peut aussi être l'occasion d'accueillir un tiers investisseur au tour de table.

« Le Family Buy Out va être l'occasion de rechercher l'adhésion des repreneurs et donc de viser à l'équilibre familial le plus solide possible »

Scala Patrimoine. Quels sont les avantages pour les parties prenantes ?

Chaque partie prenante, donateur comme donataire, trouvera des avantages à ce dispositif. D'abord, du côté du donateur, cela va être l'occasion de rechercher l'adhésion du ou des repreneurs et donc de viser à l'équilibre familial le plus solide possible.

Plus concrètement, l'intérêt familial, à court terme, peut être divisé en deux catégories.

D'abord, un intérêt fiscal puisqu’on va pouvoir coupler cette opération avec le bénéfice du dispositif Dutreil applicable en matière de transmission d'entreprise à titre gratuit. Et on va pouvoir appliquer ce Dutreil sur la totalité des titres transmis, et pas seulement la moitié des titres transmis.

Ensuite, on va trouver un intérêt aussi pour ceux ou celui des enfants qui ne souhaitent pas reprendre l'entreprise. Il pourra ainsi disposer de liquidités de manière à être libéré de toute contrainte. Ces enfants pourront de ce fait réinvestir librement les sommes reçues, dans le cadre de la gestion de leur patrimoine privé.

Scala Patrimoine. Quelles sont les incidences fiscales de cette opération ?

Le Family Buy out repose sur un mécanisme de donation, le plus souvent une donation-partage. Donc, la première incidence se joue en matière de transmission à titre gratuit et de droit de mutation à titre gratuit, qu'on appelle souvent les droits de donation. Et à ce sujet, on peut faire application du dispositif Dutreil. Mais encore faut-il pour cela vérifier l'applicabilité du dispositif Dutreil à la transmission envisagée. Et si le dispositif est applicable, alors le Dutreil s'appliquera à la totalité des titres transmis.

Le deuxième ressort fiscal de cette opération repose sur la fiscalité des groupes de sociétés. Puisque l'enfant repreneur, comme dans un LBO classique, aura besoin d'une holding de reprise. Et l'effet de levier fiscal dont il profitera est absolument fondamental pour que cette holding de reprise puisse s'acquitter de la soulte qui a été mise à sa charge. Encore faut-il qu'elle puisse percevoir de la part de la société cible des dividendes qui remontent en quasi-exonération de fiscalité. Gardons en mémoire que le frottement fiscal sera de l'ordre de 1 % pour ces dividendes remontants de la cible, versus l'application de la Flat Tax de 34 % (30+4).

« Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible de bénéficier d'une transmission qui n'est pas parfaitement égalitaire »

Scala Patrimoine. Comment rétablir l’équilibre entre les héritiers, si l’un d’eux a été avantagé ?

Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible, contrairement à l'intuition qu'on peut en avoir, de bénéficier d'une transmission qui n'est pas parfaitement égalitaire.

Si j'ai 100 titres et deux enfants, je peux donner les titres à l'un des enfants et lui demander de verser à l'autre une soulte qui ne sera pas nécessairement de 50. Elle pourrait être par exemple de 35, de 40 ou de 45, ce qui permettra donc, avec le plus de souplesse possible, de rechercher le consensus entre les héritiers et d'aller adopter une solution sur mesure pour maintenir l'équité familiale.

Scala Patrimoine. Quels sont les principaux écueils à éviter lors d’un Family Buy Out ?

Je retiens deux principaux écueils. Le principal serait de commettre une erreur ou une approximation sur la valeur de l'entreprise. Je conseille donc de prendre le temps nécessaire pour retenir la valeur de l'entreprise la plus équilibrée possible. Le deuxième écueil à éviter est celui de ne pas obtenir l'accord des différents ayants droit ou de ne pas prendre le temps d'aller chercher un véritable consensus entre eux, puisqu'il faut que chaque ayant droit adhère véritablement à l'opération.

https://www.youtube.com/watch?v=ug00Rqosp-Y

Le Label ISR va exclure les énergies fossiles

Lancé en 2016 par le ministère de l'Économie et des Finances, le Label ISR a été l’un des premiers labels d’État européens à garantir aux épargnants le caractère socialement responsable d'un investissement. Et le succès fut très vite au rendez-vous. À tel point qu’aujourd’hui, 1170 fonds bénéficient de ce label, pour un encours de 773 Md€.

Malheureusement, le Label ISR n’a pas vraiment su s’adapter aux attentes grandissantes des épargnants et aux enjeux climatiques de plus en plus prégnants. En janvier 2021, l’Inspection générale des finances (IGF) tirait d’ailleurs à boulets rouges, soulignant que le Label français s’exposait « à une perte inéluctable de crédibilité et de pertinence » et adressait « une promesse confuse » à l’épargnant.

Une réforme d’envergure était donc devenue inéluctable.

L’exclusion des énergies fossiles du Label ISR

Mené par un comité constitué d’une dizaine de professionnels, le projet de réforme du Label ISR a été transmis à Bruno Le Maire, au début de l’été. Depuis, sa position était particulièrement attendue, car il devait notamment statuer sur le sort des entreprises pétrolières et gazières.

Le ministre de l’Économie et des Finances vient (enfin) de rendre son verdict. Celui-ci a validé les principales propositions adressées par le comité. Il est même allé au-delà du projet initial en excluant de cette nouvelle mouture les entreprises qui exploitent du charbon ou des hydrocarbures non conventionnels (gaz de schiste), ainsi que celles qui lancent de nouveaux projets d’exploration, d’exploitation ou de raffinage d’hydrocarbures (pétrole ou gaz).

Pour justifier sa décision, Bruno Le Maire confiait au micro de BFM TV que « rien n'était pire que de donner le sentiment aux épargnants que l'on met une estampille verte et qu'en fait, derrière ce sont des activités brunes ». Le ministre estimant qu’il était aussi important de durcir les conditions d’obtention du label.

Les principaux changements apportés au label ISR

La nouvelle version du Label ISR répond aux deux principales exigences du ministère de l’Économie et des Finances : « que le climat devienne le socle incontournable du label et que les fonds aient l’obligation de vérifier que les entreprises limitent leurs impacts négatifs sur les critères ESG ».

Outre l’exclusion des sociétés pétrolières et gazières, la réforme impose désormais un plan de transition aligné avec l’Accord de Paris.

À côté de ce principe climatique, le label ISR conservera son caractère généraliste. Il renforce, d'une part, la sélectivité sur les autres critères environnementaux, sociaux et sociétaux, ainsi que de gouvernance. Et consolide, d'autre part, la définition de l’univers d’investissement initial. Le taux de sélectivité passera, par ailleurs, de 20% à 30%. Autrement dit, les gérants devront exclure de leurs univers d’investissement les 30 % des entreprises les moins bien notées, par secteur d’activité.

Autre changement appréciable, le label intègre notamment des exclusions sur le tabac, la violation des droits humains et les armes controversées.

Le concept de double matérialité est également mis en avant dans la gestion des fonds labellisés. Une exigence qui permettra de s’assurer que l’incidence des investissements sur les dimensions ESG soit bien analysée par les fonds labellisés.

Enfin, les dispositions concernant la gestion des controverses, la politique d’engagement actionnarial et de vote seront plus précises et contraignantes.

Pour Bruno Le Maire, cette réforme répond donc au cahier des charges initialement fixé par le gouvernent : « Nous devons offrir un label simple et efficace pour permettre aux Français de donner du sens à leur épargne. C’est ce que nous faisons avec ce nouveau label ISR, dont la lutte contre le réchauffement climatique devient un incontournable. »

Quelles conséquences pour les sociétés de gestion ?

Une telle réforme pourrait-elle fragiliser l’univers de l’investissement responsable ? Cela semble peu probable. Même si de nombreuses sociétés de gestion abandonneront probablement la labélisation de leurs fonds. Ce mouvement est assumé par le ministère de l’Économie qui anticipe une réduction significative du champ « investissable » de l’ISR.

Selon une étude réalisée par Morningstar : 45 % des fonds labélisés ISR ont une exposition au secteur de l'énergie traditionnelle.

Les nouvelles règles devraient d’ailleurs amener les gérants à exclure de leurs portefeuilles de grands groupes européens. Sont notamment visés TotalEnergies, OMV Neste Worldwide, Eni, Repsol, Galp Energia, BP ou encore Shell. Le fleuron français TotalEnergies, au centre de tous les débats, est actuellement détenu par 161 fonds labellisés ISR.

Un choix fort salué par Antoine Laurent, responsable plaidoyer pour Reclaim Finance, une ONG dédiée aux enjeux de la finance responsable et de la transition climatique : « c’est une avancée majeure pour ce label en quête de crédibilité et un signal clair et bienvenu envoyé en amont de la COP28 sur l’urgence à sortir les financements des énergies fossiles pour les rediriger vers les énergies soutenables. »

Une entrée en vigueur le 1er mars 2024

La suite est entre les mains du comité du label ISR. Il lui appartient désormais de finaliser le nouveau référentiel, d'ici fin novembre.

La réforme du Label ISR entrera ensuite en vigueur, vraisemblablement le 1er mars 2024. Un délai qui laisse ainsi le temps aux gérants de fonds labélisés de sortir les valeurs problématiques de leurs portefeuilles. Ou de renoncer au label !

Communiqué de Presse, Ministère de l'Economie et des Finances

Yann Louin (Pictet AM) : « Les forêts jouent un rôle central dans la transition énergétique »

La filière bois joue un rôle clé dans l’économie mondiale. Chaque être humain sur Terre consommant près 400 kilos de bois par an ! Cette richesse naturelle et renouvelable est également essentielle à la transition climatique et énergétique qui se dessine. Autant d’enjeux qui en font une thématique d’investissement regardée de près par les épargnants. Pour mieux en mesurer les risques et les opportunités, nous sommes donc allés à la rencontre de Yann Louin, Senior Sales Manager chez Pictet Asset Management, dont la société de gestion gère le fonds spécialisé sur la filière bois, Pictet-Timber.

Scala Patrimoine. Pourquoi investir dans la filière bois ?

Yann Louin. Le XXIᵉ siècle sera dédié à la transition énergétique. Et au cœur de cette transition énergétique vont se trouver, d'une part, le combat contre l'érosion de la biodiversité et, d'autre part, cette volonté - à la fois des grandes puissances, mais aussi des entreprises - de réduire leur impact carbone.

On constate aujourd'hui que 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts. Or, les forêts sont le seul moyen que nous avons aujourd'hui d’absorber et d’emprisonner le carbone de manière naturelle. Les forêts vont donc jouer un rôle central dans la transition énergétique.

Scala Patrimoine. Est-ce le bon moment pour investir dans la filière du bois ?

Il n’y a pas forcément de bons ou de mauvais moments pour investir sur un thème qui va participer activement à l'un des plus grands défis qui se pose à l'humanité. Cela étant dit, nous constatons aujourd'hui qu'il y a une tension assez forte sur l'offre et la demande de bois.

Sur l'offre, parce qu'il y a un tarissement progressif des superficies forestières à travers le monde. Nous estimons qu'en 2022, c'est à peu près l'équivalent de la superficie de la Suisse qui a disparu en matière d'exploitation forestière.

Et sur la demande, nous avons une population mondiale qui ne cesse d'augmenter. Nous estimons que d'ici 2050, nous aurons près de 2 milliards d'êtres humains supplémentaires sur Terre.

Or, chaque être humain sur Terre consomme près 400 kilos de bois par an et que les besoins ne cessent d'augmenter (emballage pour le e-commerce, hygiène, logement). Cette augmentation de la demande, conjuguée à une baisse de l'offre, devrait continuer à créer une tension sur le marché.

Sur le sujet de l'inflation, il faut rappeler que le bois a une croissance naturelle d'environ 2 à 3 % par an. C’est un actif qui protège naturellement l'investisseur du contexte inflationniste que nous connaissons actuellement.

« 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts »

Scala Patrimoine. La filière pourrait-elle souffrir d’un essoufflement du secteur de la construction aux États-Unis ?

Il est vrai qu'à court terme, le marché du bois est particulièrement impacté par le marché immobilier américain puisque 50 % du bois d'œuvre y est destiné. Une hausse des taux sur le marché américain a donc des conséquences négatives directes sur les cours du bois.

En revanche, on remarque que le marché américain évolue rapidement. Aujourd'hui, la population des 25-39 ans représente 60 millions de personnes, en âge de réaliser leur premier achat. Autre élément positif : le marché secondaire est à sec. Il manque entre 1,5 million et 2 millions de constructions dans le pays. À moyen et long terme, ces éléments-là devraient doper la construction.

Et puis il y a une utilisation du bois qui est toujours plus grande, toujours plus technique. Tout ce qui est fabriqué à partir de pétrole peut l'être également à partir de bois, que ce soit dans l'habillement, avec les textiles en viscose ou pour produire des anodes de batterie dans l'automobile.

De plus en plus de constructions utilisent également le bois pour répondre favorablement aux réglementations environnementales. Aujourd'hui, il est d’ailleurs interdit dans les supermarchés d'emballer des fruits et légumes avec des solutions plastiques. Et ce sont nécessairement des solutions papier ou bois qui sont utilisées.

La transition énergétique va à coup sûr participer à une plus forte consommation du bois et à des besoins beaucoup plus spécifiques, beaucoup plus identifiés, qui vont également contribuer à la plus grande valeur ajoutée apportée par les sociétés. Et qui dit valeur ajoutée, dit pouvoir de fixation des prix. Et là aussi, c'est un moyen de se protéger contre l'inflation en augmentant ses prix, en phase inflationniste.

Scala Patrimoine. Le fonds Pictet Timber est positionné sur l’ensemble de la filière bois. Quelles typologies d’entreprises couvre-t-elle ?

Le fonds travaille sur toute la chaîne de valeur du bois, depuis l'exploitation durable des forêts jusqu'à la production de produits finis. Nous travaillons par ailleurs dans un environnement global, mondial sur tout type d'entreprises, de la plus petite à la plus grande. Nous avons pour cela sélectionné un univers investissable d'environ 200 valeurs.

« Svenska Cellulosa est l'un des plus grands exploitants européens de bois d'œuvre »

Scala Patrimoine. Comment les entreprises sont-elles sélectionnées au sein de votre fonds ?

Nous avons constitué un portefeuille d'environ 50 valeurs. Le premier filtre que nous utilisons est un filtre de pureté, c'est-à-dire que chaque valeur qui va intégrer le portefeuille réalise au minimum 60 % à 70 % de son chiffre d'affaires en lien avec des activités sylvicoles.

Nous allons ensuite appliquer d'autres critères plus financiers, liés également à la gouvernance de l'entreprise, à la pérennité de la croissance sous-jacente, au potentiel du secteur ou du segment d'activité. Et puis, nous allons également étudier les métriques de valorisation, à savoir ne pas acheter l'entreprise trop chère et avoir un prix de revente à horizon quatre ou cinq ans.

Parmi les entreprises du portefeuille figure le plus grand exploitant forestier nord-américain, Rayonier. Nous pouvons également citer Svenska Cellulosa, qui est l'un des plus grands exploitants européens de bois d'œuvre. Celle-ci est particulièrement intéressante, car elle travaille sur toute la chaîne de valeur du bois. Cette société détient les marques d'hygiène, Okay, Lotus ou encore Nana.

Scala Patrimoine. Pictet Timber est un fonds à impact carbone positif. Qu’est-ce que cela signifie ?

Pictet Timber est le seul fonds d'actifs coté à avoir un impact carbone positif sur l'environnement. Ce qui veut dire qu'en moyenne, les entreprises qui sont détenues par le portefeuille absorbent plus de carbone qu'elles ne rejettent dans l'atmosphère. Ceci est principalement dû au fait que 30 % du portefeuille est composé d'exploitations forestières qui sont gérées durablement.

https://www.youtube.com/watch?v=-JGv4Ecb2L8

Laurent Mazeyrie (Notaire) : « La France est très attractive en matière de Philanthropie »

Le mouvement « The Giving Pledge » a beaucoup fait parler de lui aux États-Unis. De grandes fortunes, comme Warren Buffett et Bill Gates se sont, en effet, engagées à donner au moins 50 % de leurs biens à des fins de philanthropie. En France également, à une moindre échelle cependant, les actions philanthropiques et de mécénat se multiplient. Laurent Mazeyrie, notaire associé chez Now Notaires, revient sur le cadre juridique et fiscal relatif à l’engagement des grandes fortunes et la manière dont celles-ci peuvent pérenniser leur action philanthropique.

Scala Patrimoine. Un mouvement comme « The Giving Pledge » serait-il possible en France ?

Laurent Mazeyrie. C’est parfaitement possible. La France dispose de tous les avantages juridiques et fiscaux qui permettent aux grandes fortunes de s'investir pour l'intérêt général. Que cela soit par donation ou via un testament. Évidemment, il y a la question des héritiers réservataires qui peut se poser. Mais la loi offre de multiples solutions pour passer au-delà de cet écueil. Nous avons d’ailleurs de nombreux exemples, parmi les chefs d'entreprise, qui s'investissent pour l'intérêt général, parfois pour des sommes considérables. Certes, nous ne sommes pas encore au niveau de Bill Gates ou de Warren Buffett. Mais je pense que la France s’y rapproche.

Scala Patrimoine. Quels conseils souhaiteriez-vous donner à ceux qui veulent léguer tout ou partie de leur patrimoine à des œuvres philanthropiques ?

Le premier conseil est de bien sélectionner les ONG, les associations, les fondations avec lesquels le mécène souhaite s'engager. Le mieux est alors de les rencontrer, de leur poser des questions. Il est, à ce titre, préférable d'initier les choses de son vivant.

Ensuite, il y a la question de se dire : est-ce que je multiplie ma générosité ? Or, plus on va « saupoudrer » son mécénat, plus on va désigner de bénéficiaires, plus les choses vont être compliquées.

Il convient, par ailleurs, de s’assurer que l’association soutenue a bien la capacité juridique et fiscale pour pouvoir réaliser ce type d’opération. En effet, toutes les organisations ne peuvent pas recevoir des legs, toutes ne sont pas éligibles au mécénat et parfois il peut y avoir des droits importants à payer. Il est, dès lors, essentiel d'anticiper toutes ces questions et rédiger de bons actes, un bon testament.

« Il convient de s’assurer que l’association soutenue a bien la capacité juridique et fiscale pour recevoir des legs »

Scala Patrimoine. Quelle est la fiscalité applicable à la philanthropie ?

La France bénéficie de la fiscalité la plus attractive sur les sujets de philanthropie. Les associations, les Fondations, les organismes bénéficiaires sont exonérés de droits de mutation. C'est une des grandes spécificités françaises. Ce n'est pas le cas dans tous les pays. Pour les organismes qui ne sont pas d’intérêt général, le différentiel peut être énorme. Les donateurs peuvent alors payer jusqu'à 60 % d'impôt sur les sommes versées. Il est donc très important de s’assurer de l’éligibilité des organismes qui recevront la donation.

Pour le mécène, vous avez différents types d'avantages fiscaux qui peuvent exister, notamment pour les opérations menées de son vivant. Il y a évidemment la réduction d'impôt sur le revenu de 66 %, la réduction d'impôt sur la fortune immobilière de 75 %. Notons également les montages un peu plus techniques comme la donation temporaire d'usufruit, qui permet de sortir de l'assiette de l’IFI la valeur en pleine propriété des biens dont on donne l'usufruit à une œuvre.

Vous avez par exemple la possibilité de donner la nue-propriété de votre maison pour en garder l'usufruit. Dans ces cas-là, vous n'êtes plus taxable que sur la valeur de cet usufruit.

Vous avez ce qu'on appelle le don sur succession. Vous héritez de quelqu'un, vous payez beaucoup d'impôts. Les biens ne sont pas forcément faciles à vendre rapidement. Il peut alors être conseillé de les donner à une œuvre, pour bénéficier d’un avantage fiscal.

Scala Patrimoine. Comment pérenniser son action en matière de philanthropie ?

La pérennisation de son action philanthropique, c'est tout simplement la faculté de consacrer une partie de sa fortune à une cause et de s'assurer que cet argent va être dépensé non pas en une fois, mais en plusieurs fois, et ce, dans le temps. Cela peut, par exemple, prendre la forme d’une préservation d'un monument historique, d’une remise de prix qui va porter le nom d’une personne.