Protéger son capital grâce aux produits structurés : les enseignements de la crise

Les produits structurés sont des instruments financiers alliant une protection partielle du capital et la recherche de performance, en s’exposant à moyen long terme sur les marchés financiers.

Mais l’utilisation d’un tel produit demande une vigilance particulière de l’investisseur. La conjoncture de crise actuelle, liée au coronavirus, démontre la part de risque des produits structurés et l’échec de certains arguments de vente.

Un point sur le fonctionnement des produits structurés et les pièges à éviter, de façon à prendre les bonnes décisions de placement.

1. Qu’est-ce qu’un produit structuré ?

Un produit structuré est un instrument financier qui résulte de la combinaison de plusieurs instruments financiers.

Il se compose le plus souvent de deux éléments :

- Le premier assure une protection partielle du capital investi,

- Le second permet de rechercher la performance, en s’exposant à un actif risqué (ce sous-jacent est en général une action ou d’un indice boursier).

Ces deux éléments sont associés dans une formule mathématique, pouvant être modulée selon le profil de risque de l’investisseur, qui définit le rendement de l’investissement en fonction du niveau de protection souhaité, de la durée de l’investissement et de l’indice sous-jacent.

Avec les produits structurés, les banques et les institutions financières ont ainsi la possibilité de proposer à leurs clients une stratégie d’investissement prédéfinie, correspondant à leurs besoins.

Ce sont des produits à durée de vie limitée, puisqu’ils comportent une échéance (de 5 à 10 ans) et ne peuvent être clôturés avant cette date que sous certaines conditions.

En fonction de la formule choisie, ils peuvent présenter un potentiel de gain élevé dans certains scénarii de marchés, ce qui a pour corollaire un risque non négligeable de perte en capital (partielle ou totale), en cours de vie et à l’échéance.

2. Comment fonctionne un produit structuré ? Cas pratique

Le rendement (coupon) d’un produit structuré est connu dès la souscription. Il dépend du sous-jacent (action, indice boursier, etc.) investi, que l’on qualifie pour cette raison de « variable de référence ».

Revenons sur la formule mathématique qui permet de le définir.

Selon la formule choisie, elle limitera plus ou moins les rendements du placement en cas de scénario de marché favorable, la contrepartie étant une plus ou moins forte protection du capital (on parle de « barrière de protection ») en cas de scénario défavorable.

Exemple :

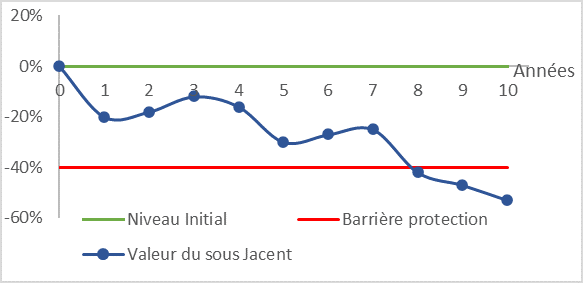

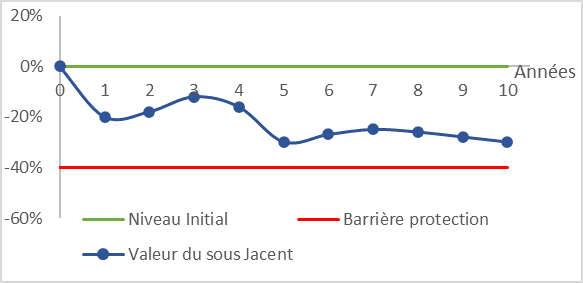

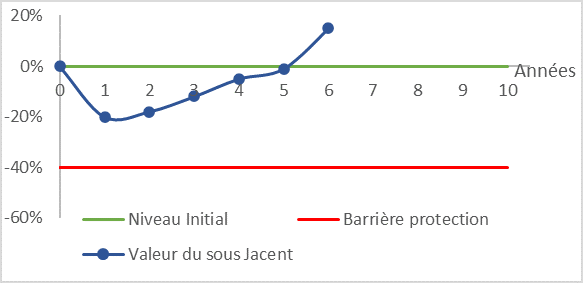

Considérons un produit structuré sur l’indice Euro Stoxx 50, d’une durée de 10 ans avec une protection de capital à 40% et un coupon annuel de 7%. Les mécanismes de remboursements sont les suivants :

- Remboursement anticipé (années 1 à 9): si à l’une des dates d’observation, l’indice est stable ou en hausse par rapport à son niveau initial, l’investisseur récupère l’intégralité du capital plus un gain de 7% par année écoulée.

- Remboursement à l’échéance (année 10):

- Si l’indice est stable ou en hausse par rapport à son niveau initial, l’investisseur récupère l’intégralité du capital plus un gain de 7% par année écoulée soit 70%.

- Si l’indice est en baisse mais que cette baisse n’excède pas 40%, l’investisseur récupère l’intégralité du capital

- Si l’indice est en baisse et que cette baisse excède 40%, l’investisseur récupère le capital diminué de la baisse

Scénario défavorable :

L’indice clôture la 10ème année en baisse et n’a jamais dépassé le niveau initial. L’indice est en baisse de 53%, l’investisseur récupère 47% de son capital au bout de 10 ans.

Scénario médian :

L’indice clôture la 10ème année en baisse et n’a jamais dépassé le niveau initial. L’indice est en baisse de 30%, l’investisseur récupère 100% de son capital au bout de 10 ans.

Scénario favorable :

L’indice clôture la 6ème année en hausse, au-dessus de son niveau initial. L’investisseur récupère 100% de son capital et 42% (6 x 7%) de coupons.

3. Les limites des produits structurés : quelques points de vigilance

Une part de risque souvent mal prise en considération

Les produits structurés sont aussi des objets commerciaux, que la plupart des distributeurs s’attacheront à présenter de façon rassurante, à grand renfort de notions sécurisantes : « protection principale », « garantie de capital », « rendement absolu », « rendement minimum », etc.

Ces effets du marketing ont tendance à masquer la part de risque des produits structurés.

Une part de risque logique, si l’on garde à l’esprit que la protection de capital, promise par les produits structurés, est une protection partielle.

Les scénarios présentés ci-dessus l’on bien mis en évidence : si, en cas de chute du marché boursier, les produits structurés protègent votre capital dans la limite d’un pourcentage de baisse prédéfini, cela signifie bien qu’au-delà de ce pourcentage, si le marché ne se rétablit pas avant la date d’échéance, vous subirez une perte de capital.

Moins visible, mais tout aussi important à prendre en considération, est le risque associé au manque de liquidité des produits structurés.

Le paramètre à contrôler face à ce risque est la durée d’immobilisation du capital.

Dans le cas des produits structurés, elle est généralement contraignante. En cas de forte baisse des marchés, une sortie ne sera pas envisageable sans perte de capital.

Dans une stratégie d’investissement cohérente, les produits structurés ne sauraient donc vous être proposés autrement que comme une décision d’investissement de long terme. Non comme un moyen d’entrer et de sortir d’une position avec rapidité et efficacité.

Il y a enfin un risque que l’on ne peut pas totalement éliminer, lié à la qualité de crédit de l’émetteur.

En effet, les produits structurés sont émis et négociés sur les marchés financiers sous des formes juridiques diverses, en titres de dettes ou en parts de fonds.

L’émetteur est l’organisme qui fait appel public à l’épargne en émettant et distribuant des titres. Ces émetteurs sont de qualité supérieure : il s’agit en général de grandes institutions financières mondiales.

Mais lors d’une crise financière, ces émetteurs peuvent spécifiquement rencontrer des problèmes de liquidité et faire faillite. S’ils faisaient défaut, leurs investisseurs pourraient perdre l’ensemble des sommes investies. La contrepartie d’une banque pour assurer la protection du capital, présente un risque qui s’est démontré lors de l’effondrement de Lehman Brothers en 2008.

Autant de facteurs de décision qui, s’ils ne sont pas présentés à l’investisseur par son conseiller en investissement, doivent alerter sur leur bonne transparence et leur bonne prise en considération.

Sachez qu’un véritable test d’adéquation aux profils de risque montre que les produits structurés, constitués par des produits dérivés, sont trop risqués pour la plupart des investisseurs particuliers.

Gare aux frais cachés

Comme il n’existe aucune norme de tarification commune, il est difficile de comparer les frais en matière de produits structurés.

D’autant plus que de nombreux émetteurs de ces produits ne présentent pas les frais de manière explicite : ils les soustraient directement au modèle proposé aux investisseurs. De cette manière, la plupart des investisseurs auront le sentiment de ne payer aucun frais.

Face à une telle opacité, comparer les coûts et les performances des produits structurés demande une recherche importante.

Une recherche que l’on confiera aisément à un conseiller en gestion de patrimoine, à condition que celui-ci soit indépendant, c’est-à-dire, qu’il ne touche aucune commission sur la distribution des produits, sans quoi il pourrait être soumis à un conflit d’intérêt.

4. Investisseurs de produits structurés, qu’advient-il de votre investissement dans la conjoncture de crise actuelle ?

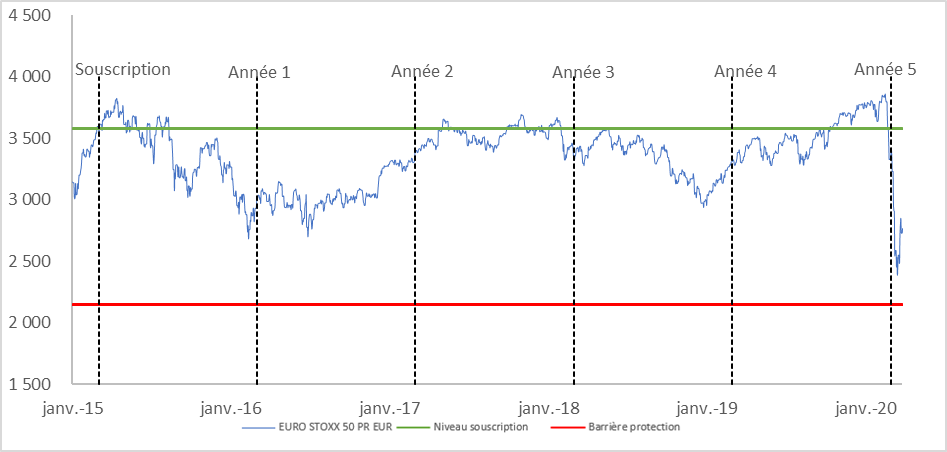

Le graphique ci-dessous nous livre une information importante : la souscription à un produit structuré en janvier 2015, à un niveau d’indice de 3600 points n’a, malgré une baisse cette année-là, toujours pas été rappelé à l’heure actuelle (nous sommes entrés dans la 5ème année).

Or, ce niveau d’indice de 3600 points est proche de celui de ce début d’année 2020, qui a été suivi lui aussi d’une baisse importante des marchés.

Ces données historiques nous indiquent que les investisseurs ayant souscrit à un produit structuré en début d’année 2020 risquent de voir leur capital bloqué pour plusieurs années.

Les marchés boursiers ayant enregistré des rendements très élevés en 2019, la plupart des produits structurés souscrits ces dernières années ont, eux, été rappelés l’année dernière, les indices ayant atteint des niveaux records. La plupart des investisseurs en produits structurés actuels disposent donc de produits récemment émis, souscrits avec des indices au plus haut et dont les maturités sont longues.

Les effondrements récents ont fait baisser la valeur de ces produits, les indices sous-jacents en Europe et aux États-Unis connaissant de graves fluctuations en raison des craintes liées aux coronavirus. L’Euro Stoxx 50, l’un des actifs les plus favorisés liés aux produits structurés, a chuté de 24% depuis le début de l’année. L’indice S&P 500 a quant à lui baissé de 20,6%. La plupart, se trouve actuellement au niveau des barrières de protection, qui déterminent si les investisseurs perdent l’investissement initial ou non.

Ces nouveaux produits ne seront donc rappelés que lorsque les indices de références seront remontés.

Deux choix s’offrent aux investisseurs se trouvant dans ce cas de figure :

- Sortir du produit avec une perte en capital,

- Le conserver en espérant que les indices retrouvent leurs niveaux au moment de la souscription.

Dans ce dernier cas le capital est alors bloqué pendant plusieurs années sans aucune garantie de le récupérer.

Conclusion : La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut s’avérer payante sur la durée

Derrière toute rentabilité, il y a un risque inhérent et ce type de produit doit être utilisé dans une logique de diversification de vos placements.

Cette réalité vaut pour tout type d’investissement, et la conjoncture de crise actuelle permet d’en prendre davantage conscience, comme nous l’avons mis en lumière récemment au sujet des fragilités de l’investissement locatif de courte durée (type Airbnb) ou de la nécessité de bien étudier vos investissements en parts de SCPI.

De fait, certains épargnants à qui leurs conseillers ont vendu des produits structurés présentés comme une « garantie en capital », verront leur épargne bloquée un long moment sauf à encaisser de lourdes pertes. Comme d’autres se sont vu conseiller des Fonds H2O en masse sur un track record passé, dont les titres ont perdu jusqu’à 70% de leur valorisation au cours de ces dernières semaines.

En toute logique, un investissement en produit(s) structuré(s) ne devrait pas excéder 10% d’un portefeuille financier.

Par ailleurs, il est important de mettre en concurrence les salles de marchés pour bénéficier des meilleures conditions tarifaires sur ces produits, ce que seul un conseiller indépendant sera en mesure de vous proposer.

encore plus

d’articles.