Marchés financiers : Bilan 2018

Performance des marchés en 2018

Les principaux marchés boursiers internationaux ont connu leur pire année civile depuis la crise financière de 2008, laissant de nombreux investisseurs mondiaux craindre de nouvelles baisses au cours des prochains mois.

Voici quelques-uns des principaux indices boursiers et leurs performances pour l’année 2018.

Source : Morningstar

Indices :

MSCI World : indice boursier mesurant la performance des marchés boursiers de 23 pays développés.

MSCI Europe : indice boursier mesurant la performance des marchés boursiers de 15 pays développés en Europe.

MSCI EM : indice boursier mesurant la performance des marchés boursiers de 24 pays à économie émergente.

S&P 500 : indice boursier basé sur 500 grandes sociétés cotées sur les bourses américaines.

CAC 40 : indice boursier de la Bourse de Paris qui est déterminé à partir des cours de 40 actions cotées.

CAC Mid : indice boursier de la Bourse de Paris qui est déterminé à partir des cours de 60 actions cotées après le CAC 40.

CAC Small : indice boursier de la Bourse de Paris qui est déterminé à partir des cours de 90 actions cotées après le CAC Mid.

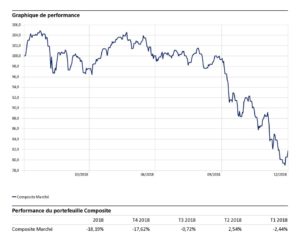

Analyse de la performance d’un portefeuille actions

Afin de mesurer la performance moyenne de nos portefeuilles sur la poche UC, nous avons construit un indice composite équipondéré avec les indices CAC 40, CAC Mid et CAC Small, indice composite qui reflète au mieux l’exposition moyenne de nos allocations à savoir une diversification sur les différentes capitalisations d’entreprises. L’indice CAC 40 a été sélectionné pour cette projection pour vous permettre une meilleure lecture des marchés et de nos actions sur 2018 (les marchés financiers internationaux étant corrélés entre eux, surtout en période de baisse).

Nous constatons sur l’année, que ce portefeuille type, s’il n’avait pas été arbitré, aurait perdu plus de 18% avec un quatrième trimestre particulièrement difficile. L’indice CAC 40 en effet réalise sa plus mauvaise année depuis 2011 lorsque les économies étaient très affectées par la crise des dettes souveraines en zone euro.

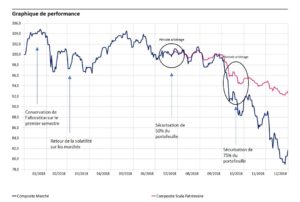

Dates clés en 2018 et actions menées par nos équipes

Premier semestre 2018

Faits

Après une solide année 2017 et de bons fondamentaux macroéconomiques, l’année 2018 commence bien avec un premier mois à plus de 4%.

Après de nombreux mois de fluctuations légères sur les marchés boursiers, la volatilité est revenue brusquement au début de février. Les prix des actifs risqués ont alors fortement chuté. La baisse est pour nous due au retour de la volatilité à un niveau « normal » sur les marchés.

Une brève reprise des stocks à la fin du mois de février a de nouveau été interrompue en mars par des préoccupations quant à une éventuelle guerre commerciale entre les États-Unis et la Chine.

Nos actions

A défaut d’une visibilité sur la direction des marchés financiers, nous avons conservé notre allocation sur le premier semestre 2018. Nous avions en effet estimé que notre exposition sur les marchés était compatible avec la dynamique économique et que les risques étaient assez faibles. Sur cette période, nous sommes alors à l’équilibre puisque le Composite Marché que nous avons conservé est en légère hausse de 0,1% malgré une forte volatilité.

Juillet 2018

Faits

Le principal risque à cette période semble se reposer sur l'économie américaine qui laisse penser qu’elle en est aux dernières étapes de son cycle économique, aucune reprise ne durant éternellement.

Nos actions

La combinaison de ce risque, l’incertitude liée au Brexit, les préoccupations concernant la situation budgétaire du gouvernement italien et la guerre commerciale nous ont incité à arbitrer nos portefeuilles en réduisant notre exposition à 50%. Nous avons maintenu cette exposition jusqu’au milieu du mois d’Octobre peu après le début de la forte baisse du quatrième trimestre 2018. Cet arbitrage nous a permis d’amortir la baisse durant la période Juillet – Octobre. Sur cette période les marchés ayant accusé une baisse de 11,3% que nous avons pu alors réduire de moitié.

Octobre 2018

Faits

Le dernier trimestre de 2018 n'a pas été favorable aux marchés actions. Les investisseurs ont dû faire face à la hausse des taux d’intérêt de la banque centrale américaine, à un net ralentissement de la confiance des entreprises dans la zone euro, à une croissance chinoise plus faible et à des préoccupations géopolitiques grandissantes (notamment le Brexit, la politique italienne et le conflit commercial en cours entre les États-Unis et la Chine).

Nos actions

Au milieu du mois d’Octobre, alors que la baisse est déjà bien entamée, nous avons encore réduit l’exposition aux marchés à 25% afin de sécuriser au maximum les portefeuilles de nos clients et éviter une fin d’année désastreuse. Nous avons ainsi réussi à réduire de trois quarts la nouvelle baisse de 7,7% qui a eu lieu sur les deux derniers mois de l’année. Nous avons également changé de stratégie de gestion sur le fonds Monacia, passage d’un fonds équilibré à un fonds flexible prudent avec une exposition au marché action réduite à 30% contre 70% auparavant.

Bilan 2018 et projections 2019 :

Les marchés financiers ont accusé une perte importante sur l’exercice 2018. Cette perte a pu être en partie amortie par le travail de suivi de nos équipes.

Pour 2019, nous conservons une approche très conservatrice en l’absence de signaux forts des marchés. C’est la raison pour laquelle nous augmenterons notre exposition au risque que progressivement sur ce nouvel exercice.

Prélèvement à la source et crédits et/ou réductions d'impôt

L’entrée en vigueur du prélèvement à la source de l'impôt est opérationnelle depuis ce 1er janvier 2019. Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l'impôt au titre d'une année à la situation réelle du contribuable au titre de cette même année, sans en modifier les règles de calcul. Il a pour objectif de supprimer le décalage d'un an entre la perception des revenus et le paiement de l'impôt sur ces revenus.

Rappel du dispositif transitoire d’imposition des revenus 2018

L’année 2018 ne sera pas véritablement une « année blanche », puisque les revenus 2018 seront bien déclarés et l’impôt correspondant calculé par l’administration fiscale.

Néanmoins, afin de ne pas faire supporter au contribuable un double paiement d’impôt en 2019 (à la fois sur les revenus 2018 et sur les revenus 2019), les revenus courants (non exceptionnels) perçus en 2018 bénéficieront d’un crédit d’impôt exceptionnel, dénommé crédit d’impôt modernisation du recouvrement (CIMR).

En pratique, les revenus courants perçus en 2018 ne seront pas imposés car « gommés » par le CIMR. Seront notamment considérés comme des revenus courants inclus dans le CIMR :

- Les salaires (hors primes exceptionnelles), retraites, revenus de remplacement (allocations chômage, indemnités journalières) ;

- Les revenus BIC, BNC, BA (pour la fraction des revenus inférieurs au plus élevé des trois derniers bénéfices sauf exceptions telles que des revenus 2019 supérieurs aux revenus 2018, ou un surcroit d’activité en 2018) ;

- Les revenus fonciers.

En revanche, les revenus exceptionnels, qui par leur nature ne sont pas susceptibles d’être recueillis annuellement, ne seront pas directement bénéficiaires du crédit d'impôt et subiront ainsi une imposition à l’impôt sur le revenu et aux prélèvements sociaux le cas échéant. Ces revenus exceptionnels sont notamment : les dividendes, plus-values de cession de droits sociaux et valeurs mobilières, gain d’acquisition de stock-options et actions gratuites, participation et intéressement, revenus de périodes autres que 2017 (salaires et loyers 2016 perçus en 2017 par exemple), intérêts, y compris en cas de rachat de contrat de capitalisation ou d'assurance-vie.

L’ensemble des revenus 2018 sera déclaré en mai 2019 et l’impôt correspondant aux revenus exceptionnels sera acquitté en septembre 2019. Le CIMR s’imputera sur l’impôt dû au titre des revenus 2018 et les revenus 2019 (si un crédit d'impôt complémentaire est dû). Il ne permet pas de gommer toutefois les taxations forfaitaires libératoires (taxation forfaitaire des rachats sur contrats d’assurance-vie en cas d’exercice de l’option par exemple).

Les revenus imposables en 2018 et 2019 seront diminués respectivement :

- des réductions et crédits d’impôt accordés au titre de l’année 2018 ou 2019 ;

- puis des prélèvements et retenues non libératoires ;

- et enfin du CIMR.

Crédits et réductions d’impôt : déclaration et mode de calcul dans le cadre du prélèvement à la source

Le crédit d’impôt correspond à une somme déduite de votre impôt sur le revenu (IR). Si le crédit d'impôt est supérieur au montant de l’impôt, le surplus (ou la totalité si vous n’êtes pas imposable) donne lieu à remboursement par la Direction générale des Finances publiques.

La réduction d'impôt correspond également à une somme déduite de votre impôt sur le revenu (IR). Cependant, contrairement au crédit d'impôt, lorsque la réduction d'impôt est supérieure au montant de l'impôt dû, il ne peut y avoir de remboursement (votre impôt est alors ramené à 0 €).

Avec la mise en place du prélèvement à la source, les crédits et réductions d’impôt continueront d’être pris en compte dans le calcul de l’impôt sur le revenu. Ils seront calculés sur la base des dépenses que vous indiquez dans votre déclaration annuelle de revenus et versés avec une année de décalage.

Le bénéfice des réductions et des crédits d’impôt acquis au titre de 2018 est cependant bien maintenu.

Dès le 15 janvier 2019, les contribuables bénéficieront d'un acompte égal à 60% du crédit et/ou de la réduction d'impôt de l'année précédente, soit 2017.

Le versement de cet acompte concerne les crédits et réductions d'impôt suivants :

- crédit d'impôt lié à l'emploi d'un salarié à domicile ;

- crédit d'impôt lié à la famille (garde d'enfants de moins de 6 ans) ;

- réduction d'impôt pour dépenses de dépendance (EHPAD) ;

- réductions d'impôt en faveur de l'investissement locatif (Pinel, Duflot, Scellier, investissement logement dans les DOM, Censi-Bouvard) ;

- crédits et réductions d'impôt en faveur des dons aux œuvres , des personnes en difficulté et des cotisations syndicales.

Le solde d'acompte de 40% sera versé en juillet 2019 après la déclaration de revenus permettant de déclarer le montant des dépenses effectuées en 2018 ouvrant droit aux crédits et/ou réductions d'impôt. Deux cas seront à envisager :

- Si vos dépenses ouvrant droit à réduction d'impôt ont évolué, vous toucherez le solde correspondant à la différence entre les crédits et réductions d'impôt obtenus en 2018 et l'acompte que vous avez perçu en janvier.

Dans l’autre cas,

- si le solde est négatif car vous avez baissé voire interrompu vos dépenses ouvrant droit à déduction d'impôt en 2018, c'est vous qui devrez rembourser le fisc à la fin de l'été 2019, après réception de votre avis d'imposition.

Les autres crédits et/ou réduction d'impôt comme le crédit d'impôt transition énergétique (CITE) ou la réduction d'impôt liée à la souscription au capital d'une PME ne sont pas concernés par le versement de cet acompte et vous seront remboursés à l'été 2019.

Prélèvement à la source : fiches pratiques pour 2019

A partir de ce mois de janvier 2019 est mise en place la plus grande réforme du quinquennat: le Prélèvement à la Source. Attendue depuis maintenant près de 2 ans, elle constitue une modernisation importante du mode de collecte de l’impôt et transforme en profondeur notre manière d’appréhender ce dernier. Pour les retardataires ou pour ceux qui auraient encore quelques questions restées sans réponses, nous vous relayons le document de travail du Ministère des finances qui vous permettra ainsi de vous éclairer pleinement sur le Prélèvement à la source et ses modalités.

Digitalisez votre suivi financier

SCALA PATRIMOINE fêtera l’année prochaine ses 5 ans. Depuis sa création, nous accompagnons nos clients dans leur stratégie patrimoniale globale et notamment dans le cadre de leurs placements financiers. En qualité de Conseil Indépendant, nous avons toujours eu à cœur d’offrir à nos clients un conseil personnalisé avec un service de qualité, digitalisé et connecté. Notre ambition de vous accompagner de manière proactive et efficiente nous pousse quotidiennement à nous interroger sur les freins susceptibles de limiter l’appréhension globale de votre patrimoine.

De la directive européenne sur les services de paiement initiée en 2007, à la loi Macron 10 ans plus tard facilitant le changement de banque, voilà maintenant plusieurs années déjà que la tendance est à la dématérialisation dans le secteur bancaire. De nombreux et nouveaux acteurs sont entrés sur le terrain des banques traditionnelles redistribuant ainsi les cartes, avec des clients qui gèrent en majorité leurs comptes et placements à distance.

Du compte courant au compte dédié à une opération locative, du contrat d’assurance vie au Plan d’Epargne Entreprise logé chez le dépositaire de l’employeur, nos clients ont désormais très souvent une multitude d’interlocuteurs dans la gestion et visualisation de leur patrimoine financier.

De ce constat récent en découle deux problématiques majeures pour nos clients comme pour notre cabinet :

- > Comment réunir toutes ces informations financières dans un seul et même outil afin de faire bénéficier à nos clients d’une vue synthétique et personnalisée de leur patrimoine financier, le tout dans un environnement digitalisé permettant un accès à l’information de manière instantanée.

- > Comment agréger toutes les informations financières de nos clients afin de leur proposer un accompagnement optimal en limitant au maximum les contraintes règlementaires liées à la divulgation de ces informations personnelles.

Après avoir rencontré et audité de nombreux acteurs de la place, nous vous informons aujourd’hui avoir noué un partenariat avec la Fintech MoneyPitch qui nous permettra de vous apporter les réponses à ces/nos questions.

Auréolé pour son innovation du Palmarès Gestion de Fortune 2018 et des Grands Prix Banque & Innovation 2016, MoneyPitch a pleinement retenu notre attention au regard de ses fonctionnalités et sa valeur ajoutée pour notre client.

Découvrez en image cet outil innovant:

Un service d’agrégation pour un usage quotidien

Cet outil permet une agrégation de tous les comptes référencés par l’utilisateur pour une vision 360° de sa situation budgétaire, financière et patrimoniale :

• Comptes courants, comptes carte

• Epargne réglementée, disponibilités court terme

• Epargne bancaire longue, portefeuilles de valeurs mobilières, PEA, assurances vie

• Epargne salariale

• Epargne retraite (Madelin, art83, PERP)

• Crédits

Des indicateurs et des alertes patrimoniales

Grâce à cette agrégation, cet outil capitalise sur des données collectées pour apporter à l’utilisateur des indicateurs et des alertes sur sa trajectoire patrimoniale. Un service qui suscite la réflexion pour l’amener à discuter avec notre cabinet de nouveaux projets.

• Des vues synthétiques lui permettent de visualiser en un coup d’œil la situation de ses finances personnelles du point de vue budgétaire.

• Il dispose de tableaux de bord sur tous les thèmes de son cycle de vie patrimonial.

• Des indicateurs l’alertent sur chacun des grands thèmes : budget, composition du patrimoine financier et non financier, retraite, taux marginal et taux moyen d’imposition, audit de portefeuille… Ces alertes permettent au client d’identifier les projets patrimoniaux qui correspondent à son profil, totalement en phase avec sa situation.

• Il peut également identifier son exposition au risque liée à ses placements. Il est alerté sur le décalage éventuel entre cette exposition et son profil investisseur.

Un outil pour un conseil financier optimal

Cet outil, par l’agrégation des données, vous fera bénéficier d’un conseil toujours plus optimal. Les données collectées permettront à nos équipes de vous apporter une réponse patrimoniale toujours plus personnalisée et le plus en amont possible.

Il sera par ailleurs pour vous une source de gain de temps car il permettra à notre cabinet une mise à jour journalière de votre profil de risque.

Bien entendu cette innovation a un coût. Nous avons négocié avec notre partenaire la possibilité de vous faire bénéficier d’un mois d’essai offert dès le mois de janvier pour pouvoir tester pleinement l’outil et en apprécier les fonctionnalités.

Nous vous invitons à vous rapprocher de notre cabinet si vous souhaitez que l’on vous accompagne sur l’ouverture de vos accès. Pour information, cet outil remplacera définitivement vos accès web existants. En effet, il n’est pas possible pour le cabinet d’ouvrir deux types d’accès en partage avec notre CRM.