Scala Patrimoine remporte le Prix des Choix de la Rencontre d’Occur

Le 9 juin dernier a eu lieu "La Rencontre Occur"*, réunissant plus de 250 professionnels. Un événement qui s’est déroulé dans un cadre idyllique, au Chalet des Iles, en plein cœur du Bois de Boulogne. Un lieu chargé d’histoire, très en vogue au début du XXe siècle, où se déplaçait le tout Paris de la Belle époque. Un lieu de culture et d’idées également. D’illustres auteurs, comme Marcel Proust ou Emile Zola, venaient, en effet, y partager leurs convictions.

Un jury composé d’entrepreneurs et d‘investisseurs privés

Près d’un siècle plus tard, ce sont les acteurs de la gestion de patrimoine qui s'y sont retrouvés. À cette occasion, Occur a organisé les « Choix de la Rencontre », récompensant les meilleurs acteurs du métier.

Scala Patrimoine a eu l’honneur d’être récompensé dans la catégorie « Conseil en gestion de patrimoine ».

Stéphane Fragues, le fondateur d’Occur, a remis le trophée à Guillaume Lucchini, Associé-Fondateur de Scala Patrimoine et Sarah Menoud, Directrice Générale de Scala Mécénat qui avaient présenté le cabinet aux membres du jury lors d’un grand oral, le matin même.

Indépendance & éthique

En faisant ce choix, le Jury - composé d'entrepreneurs et d'investisseurs privés - a souhaité mettre en avant :

- notre modèle économique disruptif et éthique ;

- notre indépendance, notre transparence et notre engagement responsable ;

- la cohérence totale de notre modèle financier, 100 % en honoraires de conseil ;

- notre développement, tourné vers des enjeux d'avenir.

Nous profitons de ces quelques lignes pour remercier chaleureusement les membres du Jury pour cette récompense. Mais aussi l’ensemble des équipes d’Occur pour l’organisation de ce très bel événement et nos clients pour la confiance qu’ils nous accordent depuis tant d’années.

Nous tenons également à associer toutes nos équipes à cette récompense.

Les réactions de Guillaume Lucchini et de Sarah Menoud

Guillaume Lucchini, Associé-Fondateur de Scala Patrimoine :

« Après avoir été primé à de nombreuses reprises par des experts de la gestion de patrimoine, ce trophée présente une symbolique très forte à nos yeux, car il nous a été remis par un jury composé d’investisseurs privés et d’entrepreneurs. Cette récompense vient également mettre en lumière les valeurs sur lesquelles nous avons construit Scala Patrimoine : la transparence et l’engagement sociétal.

La transparence, car en choisissant de créer un cabinet indépendant, au sens réglementaire, nous n’avons surement pas opté pour la voie la plus simple. À peine 5% des acteurs du marché du conseil en gestion de patrimoine ont d’ailleurs décidé d’épouser ce modèle économique. Mais c’est, à notre avis, le seul modèle qui place les clients au centre de toutes les attentions. Un modèle qui leur assure également un conseil totalement impartial, grâce à la facturation d’honoraires de conseil.

L’engagement sociétal, car nous avons à cœur de promouvoir une gestion de patrimoine responsable et solidaire et concilier performance et responsabilité. »

Sarah Menoud, Directrice Générale de Scala Mécénat :

« Comme l’a très bien souligné Guillaume, nous avons placé l’engagement sociétal au cœur de l’activité de Scala Patrimoine, et nous sommes très heureux de l’intérêt porté par les membres du jury à ces questions.

Il nous semble, en effet, aujourd’hui essentiel d’appréhender les enjeux patrimoniaux et philanthropiques de manière intégrée. C’est fort de cette conviction que nous souhaitons participer à la diffusion d’un mouvement global de philanthropie individuelle et collective et que nous accompagnons tous nos clients dans leurs volontés d'engagement auprès du monde associatif, mais également, auprès des acteurs de l'économie réelle qui ont notamment fait le choix de l'impact dans le cadre de leur objet social.

En réconciliant la générosité et le profit, nous pourrons ainsi favoriser l’émergence de véritables investisseurs-philanthropes recherchant l’impact social et/ou environnemental, en cohérence avec leurs valeurs. »

* Occur est le premier réseau social dédié à la gestion de patrimoine

Associations : combien les Français ont-ils donné en 2021 ?

Les Français savent se montrer très généreux pour les causes qui leur tiennent à cœur. Ils l’ont d’ailleurs encore démontré au cours des derniers mois. Selon une étude de France Générosités*, le syndicat professionnel des associations et fondations, les dons sont en hausse de 4,5% en 2021.

Au total, ce sont près de 8,5 milliards d’euros qui ont été versés par les particuliers et les entreprises.

Bonne nouvelle, les donateurs se montrent également de plus en plus fidèles, et confirment leur engagement dans la durée. L’année dernière, leur contribution aux organisations d’intérêt général a ainsi augmenté de 8,1 %. C’est aujourd’hui près d’un ménage français sur deux qui apporte un soutien financier à une organisation caritative.

Seule ombre au tableau, on note une diminution inquiétante du nombre de nouveaux donateurs. Le syndicat professionnel évalue cette baisse à 9 % au cours des dix dernières années.

Quelles sont les causes les plus plébiscitées par les Français ?

Le syndicat « France Générosités » a souhaité en savoir plus sur la nature des causes soutenues par les Français. En partenariat avec Kantar Média, elle a donc publié en septembre 2020 le « Baromètre du comportement donateur ». Sans surprise, la protection de l’enfance arrive en première position. Elle témoigne du rôle primordial des associations qui œuvrent en ce sens, parmi lesquelles on retrouve l’association Petits Princes, La Fondation Apprentis d'Auteuil, Mécénat Chirurgie Cardiaque, La Fondation de France ou encore Premiers de Cordée.

Voici, le classement des causes les plus plébiscitées :

1 - La protection de l’enfance ;

2 - La lutte contre l’exclusion et la pauvreté ;

3 - Le soutien à la recherche médicale ;

4 - La protection des animaux.

Le thème de la protection de la biodiversité et de l’environnement progresse également chaque année et apparait désormais en sixième position de ce classement.

Les critères d’incitation au don restent, quant à eux, relativement stables : l’efficacité des actions demeure le premier critère, devant la cause soutenue et la transparence financière.

Quel est le montant moyen des dons effectués aux associations ?

En philanthropie, ce sont bien les petits ruisseaux qui font les grandes rivières. En 2021, la majeure partie de la collecte des fonds a été constituée par des petits dons, inférieurs à 150 €. Ceux-ci représentant près de 45 % de l’ensemble de la collecte ! À l’opposé, 10 % de la collecte est alimentée grâce à des dons d'un montant supérieur à 10 000 € !

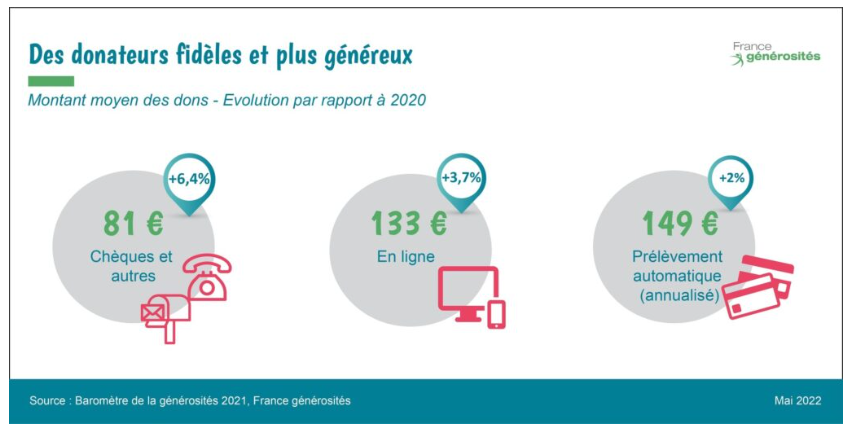

France générosité vient, par ailleurs, de publier le montant moyen des dons réalisés, selon le canal de distribution :

- Les dons réalisés par chèque ou téléphone font l’objet d’une hausse de 6,4 % en 2021 pour atteindre 81 € ;

- Les dons en ligne sont en hausse de 3,7% par rapport à 2020, et s’élèvent désormais à 133 € ;

- Les prélèvements automatiques ont connu une augmentation de 2 % en 2021, pour un don moyen annuel de 149 €.

Comment encourager la générosité ?

Les associations souhaitent apporter un nouveau souffle au secteur de la philanthropie. France Générosités vient, en ce sens, d'adresser plusieurs propositions à nos femmes et hommes politiques.

Le syndicat professionnel suggère notamment :

- d’inscrire l’éducation à la générosité et à l’engagement dans le parcours citoyen, dès l’école ;

- de développer les dons de congés payés et de RTT au profit des organismes sans but lucratif ;

- de renforcer et élargir le dispositif du congé d’engagement qui permet de poser des congés non rémunérés pour exercer une fonction de responsable-bénévole au sein d’une association ;

- de faciliter et encourager les legs et donations en faveur des organismes à but non lucratif.

Le département Mécénat de Scala Patrimoine se tient à votre disposition pour vous accompagner sur l'ensemble de vos projets philanthropiques, notamment si vous souhaitez réaliser des dons et vous assurer de la bonne utilisation de ces sommes d’argents par les associations ou fondations sélectionnées.

*Réalisée par Novos, avec le soutien de la Banque Postale, cette étude se base sur les données de la collecte de dons des particuliers de 56 associations et fondations membres de France générosités de 2004 à 2021, panel représentant plus d’1 milliard d’euros de dons en 2021, soit près d’1/3 de la collecte annuelle nationale.

Communiqué : Sarah Menoud rejoint Scala Mécénat

Scala Patrimoine annonce l'arrivée de Sarah Menoud en tant que Directrice Générale de Scala Mécénat.

Fiche d'identité professionnelle de Sarah Menoud

- Âge : 35 ans

-Qualités : empathie, curiosité, rigueur et esprit d’équipe

-Ses aspirations : «Profondément inspirée par des valeurs de développement durable, de responsabilité sociétale, de « make an impact that matters », j’aspire à contribuer à la création d'un mouvement global de philanthropie individuelle et collective, pour que chacun puisse contribuer – à son niveau - à améliorer notre société. »

- « Le kantisme a les mains pures, mais il n’a pas de mains ». Par cette citation Charles Péguy vient mettre en exergue les limites de la théorie de Kant consistant à se borner à la pureté de l’intention aux dépens de l’efficacité.

Sarah est titulaire du Master 2 en Droit des affaires et fiscalité ainsi que du Diplôme de Juriste conseil d’entreprise de l’Université Lyon III. Elle s’est expatriée un an au Canada avant de rejoindre la Société d’Avocats TAJ en 2011 (membre du réseau Deloitte).

Avocat-Senior Manager, Sarah a développé pendant plus de 10 ans son expérience de conseil en fiscalité individuelle. Dans un contexte international, elle s’est notamment spécialisée dans la mise en œuvre de schémas d’investissements à destination de grands groupes. Sarah a également développé une solide compétence en gestion patrimoniale à destination d’une clientèle d’entrepreneurs et de particuliers.

Un accompagnement personnalisé à destination des entreprises, des « philantrepreneurs » et des fondations

Sarah a souhaité donner une nouvelle impulsion à sa carrière, tout en ayant d’avantage d’impact social et environnemental sur la société. Elle est aujourd'hui très heureuse de rejoindre Scala Mécénat, en tant que Directrice générale.

Au sein du département dédié à la philanthropie et au mécénat, elle aura ainsi pour mission de proposer un conseil juridique, fiscal et financier personnalisé aux entreprises et dirigeants ainsi qu’aux « philanthrepreneurs » et aux particuliers. Cet accompagnement étant défini en fonction du degré de maturité de leurs engagements sociétaux. Il pourra aller de la structuration du projet, à sa mise en œuvre et son suivi opérationnel. Elle pourra aussi mobiliser un réseau d’experts reconnus (communication, notaire, comptabilité, fundraising…). Mais aussi s'adosser à Scala Impact, le fonds de dotation de Scala Patrimoine.

Scala Mécénat a également vocation à accompagner toutes organisations philanthropiques (associations, fondations, fonds de dotation …) dans la redéfinition de leurs stratégies financières. L'idée est de devenir de véritables investisseurs-philanthropes, recherchant l’impact social et/ou environnemental, en cohérence avec leurs valeurs. Cet accompagnement peut notamment concerner la constitution d’une épargne salariale responsable et solidaire, la gestion de leurs portefeuilles avec d’avantage de placements à impact ….

Développement du pole Mécénat de Scala Patrimoine : les réactions

Sarah Menoud, Directrice Générale, Scala Mécénat : « Je suis très heureuse de rejoindre le département dédié au Mécénat de Scala Patrimoine. Le cabinet et ses collaborateurs sont eux même engagés dans de nombreuses actions philanthropiques et dans une démarche responsable. Ce sont des valeurs auxquelles je suis particulièrement sensible. Ce projet répond également parfaitement à mon envie de me sentir plus impliquée dans tous les défis sociaux et environnementaux. Cette arrivé me permet aussi de continuer à évoluer dans un univers passionnant et stimulant intellectuellement : celui du conseil juridique et fiscal couplé aux défis que présentent notamment aujourd’hui l’investissement responsable.

Notre volonté est de permettre aux philanthrepreneurs et aux organisations d’être des acteurs du changement sociétal. Ce soutien est mené par des actions concrètes, en les plaçant au cœur de leur business model et de leurs priorités. Nous souhaitons véritablement réconcilier la générosité et le profit. Nous sommes convaincus que c’est la conjugaison des deux mondes qui permettra d’apporter des solutions durables aux défis sociétaux. Obtenir un retour social sur investissement est, pour nous, un gage d’efficacité et d’impact. »

Guillaume Lucchini, associé-fondateur, Scala Patrimoine : « C’est un très grand plaisir d’accueillir Sarah au sein de Scala Mécénat. Dès nos premiers échanges, nous avons été séduits par son énergie, sa passion et la qualité de son expertise. Son arrivée s’inscrit dans les pas des actions menées avec Francis Charhon. Avec l'ancien directeur général de la Fondation de France, nous avions créé Scala Mécénat. Sarah va permettre au cabinet d’affirmer de manière encore plus forte sa dimension philanthropique. Notre ambition est de faire prendre conscience aux entrepreneurs et aux familles que chacun peut contribuer au changement sociétal. Cette volonté peut passer par des actions, même minimes, dès lors qu’elles s’inscrivent dans une véritable réflexion globale. »

Claudia Ruzza (Positive Planet) : « Il ne faut plus attendre pour changer notre société »

Positive Planet s’investit pour l’insertion professionnelle par l’entrepreneuriat positif. Dans le cadre du Prix de la Finance Verte, Sa Présidente du directoire, Claudia Ruzza, nous explique les actions de la Fondation et la formidable énergie entrepreneuriale qui se déploie dans les quartiers populaires.

Scala Patrimoine. Comment a été créée votre fondation et quelles sont ses missions ?

Claudia Ruzza. Positive Planet a été créée en 1998 par Jacques Attali. Notre mission est d’accompagner les personnes les plus éloignées de l’emploi, et ne disposant pas des ressources financières nécessaires, à créer leur entreprise. En France, la fondation agit au cœur des « quartiers prioritaires de la politique de la ville ». Autrement dit, dans les zones les plus pauvres.

Pour mettre en œuvre cette action, nous proposons un accompagnement et des formations aux bénéficiaires dans le cadre de leur projet de création d’entreprise. En parallèle, nous portons notre message auprès des pouvoirs publics, du grand public et de toutes les parties prenantes. L’idée étant de leur démontrer que l’entrepreneuriat positif est une solution d’insertion durable. Enfin, et plus généralement, nous souhaitons fédérer l’ensemble des acteurs économiques sur tous les sujets en lien avec l’inclusion économique positive.

Scala Patrimoine. Vous participez à la création, mais aussi au développement d’entreprises dites « positives ». À quels critères ces structures doivent-elles répondre ?

Une entreprise positive répond à 4 critères.

Le premier pilier est social. L’entreprise doit être utile à la lutte contre la paupérisation des quartiers et à son créateur en lui permettant de sortir de la précarité.

Le second pilier est écologique. La structure doit agir sur la réduction des déchets et avoir un minimum d’impact négatif sur la planète, en privilégiant notamment les circuits courts.

Le troisième pilier est démocratique. Ces principes doivent être appliqués au sein des entreprises. Elles sont donc tenues de favoriser la mixité et la diversité. Leur politique de gouvernance doit également respecter toutes les parties prenantes.

Enfin, le quatrième pilier est économique. Une entreprise qui ne survit pas économiquement ne peut pas être considérée comme positive.

« Depuis 2006, 10 000 entreprises ont été créées grâce à l’accompagnement de Positive Planet »

Scala Patrimoine. Pouvez-vous nous donner un exemple d’une entreprise « positive » qui a été accompagnée par Positive Planet ?

J’ai notamment à l’esprit l’entreprise de conciergerie privée ouverte 7 jours sur 7 « Les MajordHome », fondée par un jeune issu des quartiers Nord de Marseille, Raheem Attoumane. Elle livre tous les habitants de la cité phocéenne, y compris dans les quartiers les plus sensibles. Cette entreprise emploie des habitants du quartier et participe donc à l’insertion des jeunes au chômage. La société utilise également des scooters écologiques pour avoir un impact le plus bas possible sur l’environnement.

Scala Patrimoine. Quel accompagnement proposez-vous aux entreprises ?

Notre soutien se matérialise avant tout par un « coaching », car nous n’avons pas vocation à les financer directement. Nous allons, en effet, sensibiliser les populations au cœur des territoires. Ensuite, les futurs entrepreneurs entrent dans un parcours d’accompagnement et de formation. Les thèmes abordés sont très vastes. Nous proposons par exemple des sessions consacrées à « la gestion de la trésorerie », « au statut juridique à choisir » ou à « la création d’un business plan » ainsi que des ateliers collectifs favorisant les échanges entre les entrepreneurs. En parallèle, nous avons lancé des programmes renforcés comme « Ose créer ton job » dans lesquels nous avons implémentés des méthodologies de start-up ainsi qu’une immersion dans ces start-up. L’accompagnement est bien évidemment totalement gratuit pour les demandeurs d’emploi. Dès que les entrepreneurs positifs ont atteint une certaine viabilité économique, ils peuvent adhérer au club « des Positiveurs » pour développer leur entreprise et leur réseau

Scala Patrimoine. Avez-vous déjà mesuré l’impact de vos actions ?

Bien sûr. Depuis 2006, 10 000 entreprises ont été créées grâce à notre accompagnement. Après trois ans, le taux de pérennité de ces structures est proche de 60 %. Nos services permettent également à la moitié des personnes soutenues de quitter les minima sociaux. Enfin, les secteurs les plus représentés sont ceux des services à la personne, du commerce, de la restauration, du BTP, mais aussi un peu de la Tech.

« Nous travaillons à la création d’un OPC de partage »

Scala Patrimoine. Comment les entreprises et les particuliers peuvent-ils soutenir votre fondation ?

Le soutien financier est l’élément le plus important pour mettre en œuvre nos actions car c’est ce qui nous permet d’agir au jour le jour et de garantir tout à la fois un impact concret sur les territoires et une tribune à tous nos partenaires engagés. Nous bénéficions également de mécénats de compétence de la part de grandes entreprises dont certains salariés sont mis à notre disposition gratuitement, et ce pendant plusieurs années. Des grands Cabinets de Conseil nous accompagnent aussi sur des missions plus ponctuelles.

Positive Planet apporte la garantie à ces entreprises d’avoir un impact territorial concret, dont les bénéfices sont mesurés. Elles profitent également de notre activité pour mobiliser leurs collaborateurs dans le cadre de leurs actions de bénévolat, au sein de notre fondation. L’idée pour elles est de fédérer leurs équipes sur les sujets d’inclusion.

Nous avons aussi pour vocation à mettre en lumière nos partenaires pour qu’ils puissent prendre la parole et influer sur l’écosystème, via notamment des événements ou des publications. Ces outils doivent aussi encourager l’engagement d’autres entreprises. Plus on sera nombreux, plus notre impact sera important.

Les particuliers apportent aussi une contribution financière à notre fondation, par leurs dons. Ils peuvent notamment nous soutenir lors de nos programmes ou événements exceptionnels. Cela sera le cas dans le cadre de la Soirée de la Solidarité Positive le 25 novembre prochain au Musée des Invalides.

Scala Patrimoine. Les associations et fondations font preuve d’une grande ingéniosité pour se financer. C’est aussi votre cas avec le lancement d’un produit structuré « solidaire », entre autres.

Nous souhaitons diversifier nos sources de financement. Nous avons, par exemple, lancé une chaine de vidéos à la demande (VOD) sur le thème de l’inspiration positive. Positive Planet développe, en parallèle, des outils financiers responsables et solidaires. Un produit structuré émis sur une durée de 2 mois a ainsi été proposé, en partenariat avec la MAIF et Zenith Capital. Une partie des revenus de ce placement étant reversée à notre fondation. En parallèle, nous travaillons à la création d’un OPC de partage. Ces différents projets montrent notre volonté de travailler avec l’ensemble de l’écosystème et de multiplier les interactions entre les fonds d’investissement, les associations, les entreprises privées, les personnes issues quartier ou encore les grands donateurs. C’est ensemble qu’on pourra profondément changer la société. Et il ne faut pas attendre pour le faire.

https://www.youtube.com/watch?v=g6CXh6diOTs&t=12s

Philanthropie : un élan de générosité face à la crise

En 2020, la crise sanitaire et économique avait poussé les grandes associations et fondations à caractère philanthropique à lancer un puissant appel à la solidarité. Les Français y ont répondu de la plus belle des manières, par un élan de générosité sans précédent.

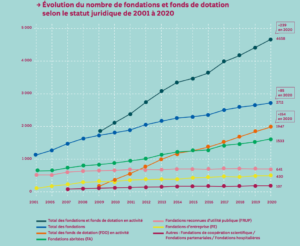

Cette mobilisation exceptionnelle a été confirmée par les résultats du dernier « Baromètre de la Générosité » publié par France générosités. Selon cette étude, les dons aux organisations d’intérêt général ont, en effet, grimpé de 13,7% en 2020. Autre bonne nouvelle, le nombre des fondations et de fonds de dotation a bondi.

Une vague de générosité

Dans une période de crise, unique par sa nature et son ampleur, les Français se sont mobilisés pour soutenir les causes qui leurs tiennent à cœur. Une générosité qui a donc permis au secteur de la philanthropie de poursuivre sa montée en puissance. Les résultats du « Baromètre de la philanthropie », réalisé par la fondation de France, vont également dans ce sens.

239 fondations et fonds de dotation ont ainsi été créés l’année dernière, portant leur nombre total à 4 700. Plus de 2 700 fondations et 1 950 fonds de dotation exercent ainsi une activité en France. Un chiffre en hausse de 5 % sur un an.

Le poids du secteur de la philanthropie dans l’économie française ne doit pas être négligé. Pour rappel, l’ensemble des structures dédiées à la philanthropie avait engagé près de 11,6 milliards d’euros pour l’intérêt général en 2019. Ces acteurs ont donc un rôle prépondérant à jouer pour permettre à la France de sortir de la crise.

Un soutien du secteur de la philanthropie aux populations les plus vulnérables

La pandémie a révélé au grand jour les faiblesses de notre pays et les difficultés rencontrées par certaines catégories de la population. En réponse, les grands donateurs ont orienté une partie de leurs dons vers les citoyens dans le besoin.

L’enquête publiée par la fondation de France nous apprend ainsi que les programmes de soutien se sont principalement déployés en faveur des :

- enfants et des jeunes ;

- personnes en difficultés économiques ;

- personnes âgées ;

- familles :

- personnes malades et en situation de handicap.

Le secteur de la philanthropie mobilise aujourd'hui toute son énergie pour s’adapter aux défis provoqués par la Covid-19. Ces efforts ont été notamment dirigés vers la lutte contre les inégalités en matière d’éducation. Les projets venant en aide aux personnes âgées isolées, visant à lutter contre la précarisation des jeunes dans le marché de l’emploi ou facilitant l'accès aux soins sont aussi très bien représentés.

Des programmes qui semblent d'ailleurs s’inscrire dans le temps. Sur les 184 fondations et fonds de dotation ayant répondu au questionnaire envoyé par la fondation de France, près de la moitié d'entre eux ont déclaré que leurs activités évolueront durablement après la crise.

La conviction de Scala Patrimoine

Les grands donateurs se sont pleinement mobilisés depuis le début de la pandémie de la Covid-19 pour soutenir les associations, les fondations et les fonds de dotation.

Nous nous réjouissons de voir les entrepreneurs s’impliquer avec autant de conviction sur des projets philanthropiques, dans le cadre d’une politique de mécénat d’entreprise ou dans leur sphère familiale. Scala Patrimoine se place d'ailleurs à leurs côtés pour les accompagner dans leurs démarches et les aider à concrétiser leur engagement sociétal. Nos équipes les conseillent, en effet, dans la définition de la gouvernance de la structure créée. Nous échangeons aussi avec eux concernant le choix des organismes soutenus, leur suivi et leur évaluation.

Dans ce cadre, nous veillons à enrichir constamment notre offre, par le lancement de nouveaux projets ou le recrutement de nouveaux collaborateurs. Des nouveautés devraient être annoncées très bientôt. Restez connecté !

Sources :

- « Baromètre annuel de la Philanthropie 2021 » mené par l'Observatoire de la philanthropie de la Fondation de France, consacré cette année à l’impact de la crise sanitaire et sociale sur l’activité des fondations et fonds de dotation en France ;

- « Baromètre de la générosité 2020 » réalisé par Oktos pour France générosités

Impôts, immobilier, divorce, entreprises : les nouveautés de la Loi de Finances pour 2020

La loi de finances pour 2020 marque une baisse significative de la fiscalité des particuliers, en réponse aux mouvements sociaux auxquels l’exécutif a à faire face depuis maintenant plus d’un an. Cette baisse d’impôt se traduit notamment par une réduction d’impôt sur le revenu (IR) pour les deux premières tranches et par la suppression progressive de la taxe d’habitation, mesures phares du gouvernement pour cette année 2020.

La diminution de la pression fiscale des particuliers sera notamment financée par une réduction de certaines niches fiscales ainsi que par une modification plus lente que prévue concernant la réduction du taux d’impôt sur les sociétés (IS).

L’équipe de Scala Patrimoine vous propose un panorama des principales mesures de cette nouvelle loi de Finances, afin de vous accompagner de façon globale dans la résolution de vos problématiques personnelles et professionnelles.

1. Les mesures concernant les particuliers

a. Impôt sur le revenu et prélèvement à la source

Le barème de l’impôt sur le revenu est modifié pour les revenus perçus en 2020, la tranche à 14% passe ainsi à 11% et les seuils des deux premières tranches sont abaissés. Cette modification ne concerne pas le barème de l’IR pour les revenus 2019 mais celui-ci est revalorisé comme tous les ans en fonction de l’inflation (+1%).

Le gain moyen lié à la modification du barème de l’IR à compter des revenus 2020 est estimé à 303 euros pour les contribuables ayant un taux marginal d’imposition (TMI) inférieur à 30%, soit un revenu imposable par part inférieur à 25 659 euros. Cette baisse entrainera un gain limité à 125 euros pour les contribuables ayant un TMI de 30% et n’aura aucun effet pour les contribuables taxés à 41% ou 45%.

| Barème de l’IR (revenus 2020) | |

| Jusqu’à 10 064 euros | 0% |

| De 10 064 à 25 659 euros | 11% |

| De 25 659 à 73 369 euros | 30% |

| De 73 369 à 157 806 euros | 41% |

| Plus de 157 806 euros | 45% |

| Barème de l’IR (revenus 2019) | |

| Jusqu’à 10 064 euros | 0% |

| De 10 064 à 27 794 euros | 14% |

| De 27 794 à 74 517 euros | 30% |

| De 74 517 à 157 806 euros | 41% |

| Plus de 157 806 euros | 45% |

Le seuil de la décote est également abaissé, passant ainsi de 1 208 euros (revenus 2019) à 777 euros (revenus 2020) pour une personne seule et de 1 990 euros à 1286 euros pour un couple. La décote sera désormais égale à la différence entre un de ces seuils et les 45.25% du montant de l’impôt (contre 75% jusqu’à présent). La baisse des tranches du barème sera notamment compensée par la suppression de la réduction de 20% applicable depuis 2016 en fonction du RFR.

Le plafonnement du quotient familial est revalorisé. Le plafond de la réduction d’impôt liée au quotient familial passe ainsi à 1567 euros (contre 1551 euros en 2019) pour chaque demi-part supplémentaire.

Le prélèvement à la source (PAS) prendra en compte le nouveau taux de 11% dès janvier 2020 pour déterminer le taux de prélèvement à la source applicable.

Les conditions de modulation à la baisse du PAS sont également modifiées. Jusqu’à présent, il était possible en cas de baisse significative des revenus de demander une modulation du taux de PAS à la double condition que :

- L’écart entre le montant du prélèvement estimé et celui supporté en l’absence de modification soit au moins de 10%

- Ce même écart soit supérieur à 200 euros

La loi de finance pour 2020 supprime cette condition tenant à l’écart de 200 euros.

Les dirigeants d’entreprise sont désormais considérés comme domiciliés en France dès lors qu’ils exercent des fonctions exécutives dans des entreprises dont le siège est situé en France et réalisant un chiffre d’affaire annuel supérieur à 250 millions d’euros. Cette mesure vise le président et membres du directoire, directeur général, directeur général délégué, président du conseil d’administration et du conseil de surveillance ainsi que les autres dirigeants exerçant des fonctions analogues. Cette nouvelle règle de domiciliation s’applique dès les revenus de 2019 et concerne la détermination du domicile fiscal au regard du droit interne, sous réserve des conventions fiscales internationales.

b. Taxe d’habitation et taxe foncière

La taxe d’habitation (TH) sur la résidence principale sera progressivement supprimée pour l’ensemble des contribuables. Elle est intégralement supprimée dès 2020 pour les contribuables respectant certaines conditions de ressource, soit un Revenu Fiscal de Référence (RFR) inférieur 27 706 euros en N-1 pour une personne seule.

Il y aura un dégrèvement partiel jusqu’en 2022 pour les contribuables intermédiaires ayant RFR entre 27 706 euros et 28 732 euros en N-1. Les contribuables qui excèdent ces deux seuils sont redevables de la TA en 2020, exonérés en 2021 à hauteur de 30% et exonérés en 2022 à hauteur de 65% de montant. Cette taxe sera intégralement supprimée en 2023.

Les conditions d’exonération de la taxe foncière sur les constructions nouvelles sont modifiées. Le propriétaire effectuant des constructions, reconstruction ou addition de construction sur une habitation principale ou secondaire peut traditionnellement bénéficier d’une exonération de taxe foncière pour une durée de 2 ans. Cette exonération peut désormais être limitée (et non plus supprimée entièrement) par la commune pour la fraction de taxe qui lui revient (limite de 40% à 90% de la base imposable). Les EPCI conservent la possibilité de supprimer l’éxonération applicable aux constructions nouvelles ou de la limiter uniquement aux immeubles non financés au moyen de prêts aidés ou conventionnés.

Les autres constructions nouvelles (non à usage d’habitation) sont exonérées à hauteur de 40% de la base imposable durant les 2 années suivant la construction, sauf pour la part de TF perçue par les EPCI. Ces dispositions entreront en vigueur à compter du 1er janvier 2021 mais une dérogation est prévue pour maintenir les droits acquis des locaux qui auraient dû en bénéficier au titre de l’année 2021.

Certains logements économes en énergie peuvent désormais bénéficier pendant 3 ans (contre 5 ans auparavant), sur délibération des collectivités territoriales et EPCI, d’une exonération facultative de taxe foncière à hauteur de 50% à 100%. Ce dispositif s’applique aux logements anciens (achevés avant le 1er janvier 1989) ayant fait l’objet de travaux en faveur des économies d’énergie et du développement durable.

c. Location meublée

A compter du 1er janvier 2020, l’inscription au Registre du Commerce et des Sociétés (RCS) n’est plus une condition pour la qualification de loueur meublé professionnel (LMP). Deux conditions sont donc désormais nécessaires pour être considéré comme LMP selon la nouvelle rédaction de l’article 155 IV du CGI :

- Les recettes annuelles générées par cette activité doivent être supérieures à 23 000 euros

- Ces recettes doivent excéder les autres revenus professionnels du foyer fiscal (pensions de retraite comprises).

Si ces deux conditions sont remplies le loueur est obligatoirement LMP, ceci entraine plusieurs conséquences :

- Les revenus sont imposables en BIC professionnel

- Le loueur doit réintégrer les charges correspondant aux périodes d’occupation par le propriétaire (intérêts d’emprunt, amortissements…).

- Les déficits constatés sont imputables sur le revenu global du foyer fiscal pendant 6 ans.

- Les plus-values de cession relèvent du régime des plus-values professionnelles

d. Niches fiscales (crédit et réduction d’impôt)

Le Crédit d’Impôt pour la transition écologique (CITE) est remplacé par une prime à compter de 2020. Le champ d’application de cette prime est moins étendu que le CITE puisqu’elle ne sera accordée qu’aux ménages modestes dont le RFR n’excède pas certains plafonds en fonction du nombre de personne composant le foyer et de sa localisation (Ile-de-France ou autres régions). Par exemple, le seuil plancher est pour une personne seule de 25 068 euros en Ile-de-France et de 19 074 euros dans les autres régions.

Le CITE reste toutefois applicable en 2020 à certains ménages dits intermédiaires, même si certaines dépenses sont désormais exclues (chaudières au gaz à très haute performance par exemple). Ces ménages bénéficieront de la prime à compter de 2021. Le seuil plafond pour cette catégorie est de 27 706 euros pour la première part du quotient familial, majoré de 8 209 euros pour chaque demi-part supplémentaire et de 6 157 à compter de la troisième part supplémentaire.

Il reste également applicable en 2020 pour les ménages les plus aisés mais seulement pour les dépenses de système de charge pour véhicule électrique ainsi que pour les dépenses d’isolation thermique des parois opaques. Ces ménages aisés ne bénéficieront plus d’aucun avantage fiscal en matière d’économie d’énergie à compter de 2021.

Le dispositif Pinel reste toujours en vigueur en 2020 mais sera recentré sur les bâtiments d’habitation collectif à compter du 1er janvier 2021. La réduction d’impôt est ainsi supprimée à compter de cette date pour les investissements dans les logements individuels. Une limitation du dispositif Pinel est mise en place à titre expérimental dans la région Bretagne à jusqu’au 31 décembre 2021.

Le dispositif Denormandie est prorogée jusqu’au 31 décembre 2022 et voit son champ d’application être étendu. Auparavant limitée au centre-ville des communes dont la liste est fixée par arrêté, la réduction s’applique désormais à la totalité du territoire des communes à compter des acquisitions et souscriptions réalisées à compter du 1er janvier 2020. Les travaux d’amélioration ou de transformation d’un local en logement sont désormais éligibles à ce dispositif en lieu et place des travaux de rénovation.

Le dispositif Malraux est prorogé pour 3 ans pour les opérations déclarées d’utilité publique et situées dans les quartiers anciens dégradés. Ce dispositif s’applique aux travaux de restauration immobilière dans les zones de protection du patrimoine architectural urbain et paysager ou dans les aires de mise en valeur de l’architecture et du patrimoine. La réduction est de 22% à 30% des dépenses dans la limite annuelle de 100 000 euros.

La réduction d’impôt Madelin IR-PME pour souscription au capital d’une PME est maintenue pour 2020 au taux de 25%. Cette réduction s’élève en principe à 18% des sommes investies dans la limite de 50 000 euros pour une personne seule et de 100 000 euros pour un couple. Le gouvernement a ainsi décidé de prolonger ce taux exceptionnel de 25% visant à soutenir le financement des PME, mais une validation du dispositif est toujours attendue par la Commission européenne pour qu’il puisse s’appliquer. Toutes les PME ne sont pas concernées par le dispositif puisqu’elles doivent notamment avoir moins de 7 ans d’ancienneté et avoir entre 2 et 250 salariés.

Cette réduction ne peut pas s’appliquer aux souscriptions de titres figurant dans un PER pour les versements à compter du 1er janvier 2020.

La réduction d’impôt pour don est augmentée à 75% lorsque le contribuable effectue un versement au profit des œuvres et organismes d’intérêt général contre la violence domestique.

e. Assurance-vie

Les produits afférents aux primes versées à compter du 10 octobre 2019 sur des contrats d’assurance-vie souscrits avant le 1er janvier 1983 sont désormais soumis au régime fiscal classique de l’assurance-vie.

Les contrats souscrits avant cette date bénéficiaient jusqu’à présent d’un régime fiscal très avantageux puisque les produits générés étaient totalement exonérés d’impôt sur le revenu qu’elle que soit la date du versement, mais étaient tout de même soumis aux prélèvements sociaux (17,2%).

La fiscalité des contrats souscrits avant 1983 est donc alignée sur ceux plus récents, ce qui se traduit par une imposition des produits afférents aux primes versées dès le 10 octobre 2019 au taux réduit de 7.5% (pour l’IR) dans la limite de 4 600 euros pour un célibataire et de 9 200 pour un couple, et au taux de 17,2% (pour les prélèvements sociaux).

f. Suppression du système de l’étalement

Le système de l’étalement, qui permettait d’étaler l’imposition sur plusieurs années en cas de perception de certains revenus exceptionnels est supprimés à partir des revenus 2020.

A titre exceptionnelle les primes versées aux médaillés olympiques et paralympiques peuvent toujours en bénéficier.

L’option pour le système du quotient permettant de limiter la progressivité de l’impôt est toujours possible dès lors que le contribuable remplit certaines conditions relatives au revenu, celui-ci devant être à la fois exceptionnel par sa nature et par son montant (la moyenne des revenus nets des 3 dernières années est inférieure au revenu exceptionnel brut). Ce système s’applique également aux revenus différés perçus l’année en cours mais se rapportant à des années antérieures indépendamment de la volonté du contribuable.

g. Droits de partage en cas de divorce

Actuellement de 2.5%, le taux du droit de partage en cas de divorce, rupture de PACS ou séparation de corps passera à 1.8% en 2021 puis à 1,1% à compter du 1er janvier 2022. Cette taxe est assise sur le montant des biens partagés après déduction des dettes et frais notariés.

h. Revalorisation des seuils du micro

L’évolution de la limite de la première tranche du barème de l’IR entraine la revalorisation des seuils du micro-BIC, micro-BNC et micro-BA ainsi que le seuil de franchise en base de TVA. Ces nouveaux seuils doivent être confirmés par l’administration fiscale au BOFip.

| 2019 | 2020 | |

| Seuil micro-BIC

(activités de service et location meublée) |

70 000 | 72 000 |

| Seuil micro-BIC

(activités d’achat-revente) |

170 000 | 176 000 |

| Seuil micro-BNC | 70 000 | 72 500 |

| Seuil micro-BA | 82 800 | 85 800 |

| Seuil option pour le versement forfaitaire libératoire pour les micro-entrepreneurs | 27 086 | 27 519 |

| Seuil de la franchise en base de TVA (activités d’achat-revente) | 82 800 | 85 800 |

| Seuil de la franchise en base de TVA (activités de services et location meublée) | 3300 | 3400 |

II. Mesures concernant les entreprises

a. Impôt sur les sociétés

La baisse du taux de l’impôt sur les sociétés est retardée pour les grandes entreprises dont le chiffre d’affaire excède 250 millions d’euros. Le taux d’IS est ainsi de :

- 28 % jusqu’à 500 000 euros de bénéfice imposable et 31% pour la fraction supérieure (exercices ouverts au 1er janvier 2020).

- 27,5% pour la totalité du bénéfice imposable (exercices ouverts au 1er janvier 2021).

- 25% pour la totalité du bénéfice imposable pour toutes les entreprises (exercices ouverts au 1er janvier 2022).

b. Mécénat d’entreprise

La loi de finances pour 2020 a modifié le dispositif du mécénat d’entreprise en prévoyant notamment des mesures d’encadrement concernant les grandes entreprises et des mesure plus incitatives envers les TPE-PME.

Vous pouvez retrouver l’intégralité des modification opérées en matière de mécénat dans notre article « Mécénat d’entreprise : Que retenir de la loi de finances pour 2020 ».

c. Niches fiscales (crédit, déduction et réduction d’impôt)

Les dépenses éligibles au Crédit d’Impôt Recherche (CIR) des entreprises seront restreintes à partir du 31 décembre 2022. Ne pourront plus bénéficier du CIR :

- Les dépenses des entreprises industrielles du secteur textile-habillement-cuir, liées à l’élaboration de nouvelles collections

- Les dépenses d’innovation en faveur des PME

Le taux du CIR passe également de 50% à 43% et le seuil pour l’obligation d’information renforcée sur la nature des dépenses financées est relevé à 100 000 000 euros.

Le Crédit d’Impôt pour dépenses de formation des dirigeants est par ailleurs supprimé à compter du 31 décembre 2022.

d. Apport-cession (article 150-0 B ter)

Le dispositif du report d’imposition visé par l’article 150-B ter du CGI est modifié, vous pouvez à ce titre retrouver le détail de ces aménagements dans notre article sur l’apport-cession.

Mécénat d’entreprise : Que retenir de la loi de finances pour 2020 ?

Le mécénat d’entreprise a été source d’actualité et de polémique au cours de l’année 2019. L’élan de solidarité des grandes entreprises en faveur de la reconstruction de la cathédrale Notre-Dame a mis en lumières les potentiels excès et dérives pouvant résulter du dispositif consacré par la loi Aillagon de 2003.

Dans un contexte particulièrement sensible socialement, le gouvernement avait alors indiqué sa volonté de mieux encadrer le mécénat, notamment pour les grandes entreprises. La Loi de Finances pour 2020 vient à ce titre modifier le dispositif tout en mettant en place de nouvelles mesures incitatives envers les TPE-PME.

Malgré les critiques, le mécénat d’entreprise est un formidable outil permettant de soutenir l’intérêt général par le don aux organismes sans but lucratif œuvrant à cette fin. Les besoins de ces acteurs sont immenses et le dispositif permet aux entreprises de leur apporter des ressources significatives.

Traditionnellement portées par les entreprises de taille intermédiaire et par les grandes entreprises, les actions de mécénat sont pourtant ouvertes à tous et ces dernières années ont d’ailleurs montré que les TPE et PME sont de plus en plus nombreuses à s’investir dans ce domaine[i]. L’idée véhiculée par le gouvernement est que toute structure quelle que soit sa taille peut s’inscrire dans une démarche philanthropique pour soutenir une cause qui lui importe. Les possibilités sont nombreuses puisqu’il est possible de s’investir dans des projets qui s’exercent au niveau local ou régional, ce qui est particulièrement intéressant pour les petites entreprises[ii].

1. Quels sont les changements apportés par la Loi de finances pour 2020 en matière de mécénat ?

La loi de finances pour 2020 apporte plusieurs modifications au dispositif. La principale mesure concerne la réduction d’impôt qui est abaissée à 40% pour la fraction des dons supérieure à 2 millions d’euros (contre 60% jusqu’à ce seuil) dans une limite de 0,5% du chiffre d’affaire, sauf si celui-ci est réalisé au profit d’organismes sans but lucratif qui procèdent à la fourniture gratuite de prestations ou de produits de première nécessité (une liste des prestations et produits sera précisée par décret). Ces nouvelles dispositions s’appliqueront aux versements effectués au cours des exercices clos à compter du 31 décembre 2020.

Afin de ne pas freiner les TPE-PME dans leurs actions de mécénat le taux de réduction qui leur est applicable reste de 60% sans limite de montant. Le dispositif est même renforcé puisque le plafond de réduction applicable aux dépenses de mécénat passe de 10 000 euros à 20 000 euros. Les TPE-PME pourront donc désormais choisir le plafond de déduction le plus favorable entre le nouveau seuil de 20 000 euros et le seuil classique correspondant à 0,5% du chiffre d’affaire.

Une autre mesure d’encadrement vise le mécénat de compétence. Les dons en nature éligibles au dispositif peuvent prendre la forme d’une prestation non rémunérée mais doivent alors être évalués à leur coût de revient correspondant aux rémunérations et charges sociales y afférentes[iii]. Cette valorisation est désormais encadrée s’agissant de la mise à disposition gratuite de salariés par l’entreprise, les rémunérations et charges déterminant l’assiette de la réduction sont plafonnées à trois fois le Plafond Annuel de la Sécurité Sociale (PASS), soit 10 283 euros mensuel.

Certaines réductions d’impôt sont en outre supprimées :

- La réduction d’IR ou d’IS de 40% relative à l’acquisition d’un trésor national par les entreprises pour leur propre compte est supprimée. La réduction continuera toutefois à s’appliquer aux opérations pour lesquelles le compromis de vente ou le contrat de vente a été signé au 1er janvier 2020.

- La déduction pour acquisition d’œuvre d’art contemporain et d’instruments de musique par les entreprises est supprimée pour les acquisitions réalisées après le 31 décembre 2022. Ce dispositif permettait aux entreprises de déduire ces acquisitions du résultat imposable de l’exercice d’acquisition et des 4 années suivantes par fraction égale à condition d’inscrire les actifs à un compte d’actifs immobilisés.

Enfin, les dons en faveur des activités de formation musicale de Radio France sont désormais éligibles à la réduction d’impôt pour mécénat d’entreprise à compter des versements effectués au cours des exercices clos au 31 décembre 2020.

A noter également, concernant le mécénat des particuliers, que la réduction d’impôt pour don est augmentée à 75% (contre 66% en principe plafonnée à 20% du revenu imposable) lorsque le contribuable effectue un versement au profit des œuvres et organismes d’intérêt général contre la violence domestique.

2. Comment permettre aux petites entreprises de développer leurs actions de mécénat ?

Longtemps réservé aux entreprises de grande taille, le mécénat tend à se développer au sein de plus petites structures. Beaucoup de petites entreprises ont en effet la volonté de s’inscrire dans une politique responsable et le mécénat est à ce titre un dispositif leur permettant de développer leur responsabilité sociétale (RSE)[iv].

Les barrières pour ces petites structures sont toutefois présentes puisqu’il peut apparaitre économiquement difficile de consacrer une partie des ressources de l’entreprise au don. De plus, l’idée générale selon laquelle il faudrait affecter une somme importante au mécénat pour qu’un impact significatif en résulte est présente.

Les mesures mises en place par les gouvernements successifs visent à éviter un tel blocage. D’une part, l’incitation fiscale envers les TPE-PME est de plus en plus marquée (mise en place du plafond de réduction alternatif de 10 000 euros en 2019, augmentation de ce même plafond à 20 000 euros en 2020). D’autre part, les entreprises ont désormais une multitude de possibilité pour se regrouper et mettre en place une stratégie de mécénat inter-entreprise. Il devient alors possible de contribuer significativement à l’intérêt général, peu importe le montant des dons accordés. Le proverbe « l’union fait la force » prend alors tout son sens !

3. Comment les entreprises peuvent-elles se structurer pour faire du mécénat ?

La création d’un organisme à but non lucratif (OBNL) peut permettre aux entreprises de se donner les moyens de réaliser une œuvre ou une mission d’intérêt général. Il en existe plusieurs types, notamment :

- La fondation d’entreprise: Il s’agit d’un organisme créé par une ou plusieurs entreprises pour une durée limitée afin de réaliser une œuvre d’intérêt général selon un programme d’action pluriannuel. La création de cette structure est rapide et nécessite un apport de 150 000 euros sur une période de 5 ans. Le financement de cette fondation peut comprendre les versements des fondateurs, les subventions publiques ou encore les revenus de placement de ses ressources mais il n’est pas possible de faire appel à la générosité publique, ni de recevoir des libéralités sauf si celles-ci proviennent des salariés, mandataires sociaux, sociétaires, adhérents ou actionnaires des sociétés fondatrices. La réduction fiscale pour mécénat n’est pas accordée.

- Le fond de dotation: Cette structure, plus souple que la fondation d’entreprise, peut être créée par une ou plusieurs personnes, physiques ou morales, pour une durée déterminée ou indéterminée. Les modalités de création sont très simples puisque le fonds doit faire l’objet d’une déclaration en préfecture et être doté d’une dotation en numéraire initiale d’au moins 15 000 euros. Outre ces avantages, le fonds de dotation permet aux particuliers et entreprises de bénéficier de la réduction d’impôt pour don. Les dotations en capital ne peuvent pas en principe être consommées, le fonds doit ainsi puiser ses ressources des revenus de ses dotations, des produits des activités autorisées par les statuts, des produits des rétributions pour service rendu, ainsi que de la générosité du public.

- La fondation sous égide (ou abritée): Cette fondation peut être créée par une ou plusieurs personnes, physiques ou morales, et présente la particularité d’être abritée par une fondation reconnue d’utilité publique « abritante ». Contrairement aux deux précédentes structures évoquées, elle ne dispose pas de la personnalité morale mais bénéficie de l’aide de la fondation abritante concernant le fonctionnement, l’administration ou la gestion de la structure. La fondation sous égide peut être crée avec rapidité et souplesse tout en bénéficiant des avantages fiscaux et patrimoniaux de la fondation abritante, ainsi que de sa notoriété.

Ces structures présentent toutes des particularités qui doivent être prises en compte afin d’opter pour le choix le plus en adéquation avec les objectifs des chefs d’entreprise. La création de l’organisme, sa gouvernance, sa gestion ou encore ses ressources sont autant de paramètres qu’il importe de traiter en amont.

L’équipe de Scala Patrimoine vous accompagne sur toutes les étapes de vos projets philanthropiques afin de vous donner les moyens d’accomplir efficacement l’œuvre d’intérêt général qui vous importe.

[i] D’après Admical, les TPE et PME sont de 2,5 à 3 fois plus nombreuse en 2016 qu’en 2010 à pratiquer le mécénat.

[ii] Sur ce sujet, voir notamment notre article « Fonds de dotation : Un outil de mécénat pour les collectivités territoriales ».

[iii] BOI-BIC-RICI-20-30-10-20 n°70

[iv] La RSE est définit par la commission européenne comme « l’intégration volontaire par les entreprises de préoccupation sociales et environnementales à leurs activités commerciales et leurs relations avec les parties prenantes, afin d’avoir un impact positif sur la société tout en étant économiquement viable ».

Guillaume Lucchini (Guide de la Philanthropie 2020) : Les fonds de dotation séduisent la nouvelle génération

Gestion de Fortune – Guide de la philanthropie 2020 – Guillaume LUCCHINI

[Guide de la Philanthropie 2020] Véritable facilitateur de générosité, le fonds de dotation s'est imposé comme un outil de mécénat incontournable. Simple à créer, performant, il peut être créé par tout un chacun, pour accueillir une grande diversité de projets d'intérêt général. Demain, tous philanthropes ?

Par Guillaume Lucchini, fondateur de Scala Patrimoine et Scala Mécénat.

Mécénat de compétences : attention aux pièges !

Le 16 janvier dernier, 17 dirigeants ont signé un manifeste destiné à promouvoir le mécénat de compétences. Si ce dernier reste mal connu, il constitue pourtant une opportunité majeure pour les entreprises d’investir des salariés et de gérer des situations particulières. D’autant que la tendance est à la clarification et à la sécurisation de ce dispositif. Décryptage.

Qu’est-ce que le mécénat de compétences et à qui s’adresse-t-il ?

Le mécénat est « un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un caractère d’intérêt général » (arrêté du 6 janvier 1989 relatif à la terminologie économique et financière).

Le mécénat de compétences en est une forme particulière et repose sur le transfert gratuit de compétences de l’entreprise vers une fondation ou une association. Il est notamment régi par la loi du 1er août 2003 dite « Aillagon », qui permet aux entreprises de défiscaliser 60% des salaires chargés des collaborateurs missionnés (article 238 bis du code général des impôts).

Au plan social, le mécénat de compétences s’inscrit souvent dans la politique de Responsabilité sociale des entreprises (RSE) ou, plus généralement, dans une politique des ressources humaines. A cet égard, nombre d’entreprises se sont saisies du sujet dans le cadre de négociations collectives (accord de gestion prévisionnelle d’emploi et des compétences – GPEC, contrat de génération, qualité de vie au travail etc.).

Le mécénat de compétences répond à la recherche de sens des salariés dans leur travail. Ainsi, les collaborateurs sont davantage impliqués et valorisés. Il renforce leur sentiment d’appartenance à l’entreprise et peut même, le cas échéant, leur permettre d’élargir leurs compétences. Fins de carrière, valorisation des ressources, ou encore gestion d’inter-contrats sont autant de situations dans lesquelles la mise en œuvre du mécénat de compétence est pertinente.

S’agissant de l’entreprise, ce dispositif présente un intérêt évident en termes d’image, d’autant que la loi permet à l’organisme bénéficiaire du mécénat de citer le nom ou de faire apparaître le logo de ses mécènes sur ses supports de communication. La loi n'imposant aucun minimum de chiffre d'affaires ou de versement, le mécénat de compétences s’adresse à tout type d’opérateur, grandes entreprises comme TPE/PME, commerçants, artisans et professionnels.

Les problématiques soulevées au plan juridique

Au plan juridique, le mécénat de compétences peut prendre la forme :

- Soit d’une prestation de services : l’entreprise mécène s’engage alors à réaliser une tâche déterminée au profit du bénéficiaire. Dans ce cadre, le personnel qui intervient demeure sous la direction et le contrôle son employeur ;

- Soit d’un prêt de main-d’œuvre : l’entreprise met gratuitement un ou des salariés à disposition de la fondation ou de l’association, qui se voit transférer, dans certaines limites, la direction et le contrôle des salariés.

Les responsabilités de l’employeur et du bénéficiaire du mécénat de compétences diffèrent selon la modalité dans laquelle il s’inscrit.

S’agissant du prêt de main d’œuvre, il est susceptible de constituer une infraction pénale. En effet, le code du travail prohibe toute opération à but lucratif ayant pour objet exclusif le prêt de main-d’œuvre (infraction de prêt illicite de main d’œuvre) ou ayant pour effet de causer un préjudice ou d’éluder l’application de dispositions légales ou conventionnelles (infraction de marchandage).

Si une ordonnance « Macron » de 2017 a permis une relative sécurisation sur le terrain de la qualification de prêt de main d’œuvre illicite lorsque l’organisme utilisateur peut bénéficier d'un mécénat d'entreprise ouvrant droit à la réduction d'impôt, celle de marchandage reste potentiellement applicable. Par ailleurs, l’exercice d’un lien de subordination par l’entité bénéficiaire sur les salariés de l’entreprise mécène pourrait potentiellement caractériser un travail dissimulé…

Au plan collectif, le projet de mécénat de compétence doit être soumis aux institutions représentatives du personnel (comité social et économique ou comité d’entreprise, CHSCT), préalablement à sa mise en œuvre, sous peine de délit d’entrave. Le cas échéant, un tel projet est également susceptible de générer des problématiques en termes de santé et de sécurité des salariés, et nécessiter l’établissement d’un plan de prévention prévoyant des mesures de prévention adéquates et coordonnées.

Sécurisation et perspectives

Autant de sujets qui rendent indispensable l’intervention d’experts dans le cadre de l’élaboration et de la mise en œuvre du projet de mécénat de compétences. Concrètement, cette sécurisation sera assurée :

- En amont du projet : par l’établissement d’une convention de mécénat entre l’entreprise et l’association, formalisant les engagements de chaque partie et précisant les caractéristiques de l’opération (objet de la mission, responsabilités respectives, etc.) et d’avenants aux contrats de travail des salariés concernés ;

- Pendant l’exécution projet : par le pilotage et la sécurisation des différentes opérations (gestion des contrats de travail, management des salariés etc.).

Dans un rapport publié au mois de novembre 2018, la Cour des comptes préconisait de clarifier les dispositions relatives au mécénat. La loi de financement pour la sécurité sociale pour 2019 du 28 décembre 2018 a notamment instauré une obligation de déclaration des versements de plus de 10 00 € ouvrant droit à la réduction d'impôt (Loi 2018-1317 du 28-12-2018 art. 149). Gageons que cette mesure n’est que la première étape d’une sécurisation législative accrue sur le sujet.

Lydia Hamoudi

Lydia Hamoudi, Senior Advisor - Scala Mécénat

Lydia Hamoudi a exercé pendant 10 ans au sein de grands cabinets français et internationaux leaders en droit social (CMS Francis Lefebvre Avocats, Eversheds…).

En 2018, elle fonde, avec Clément Salines, le cabinet Novia avocats, spécialisé en droit social. Dans ce cadre, elle assiste des entreprises françaises et internationales, et a développé une expertise particulière en matière de relations collectives de travail (négociation d’accords collectifs de travail, gestion des institutions représentatives du personnel, etc.) et de restructurations. En conseil comme en contentieux, elle propose à ses clients des solutions innovantes, qui allient technicité et pragmatisme

L’impact des nouveaux statuts-types des fondations reconnues d’utilité publique sur la dotation

Le Conseil d’Etat, dans sa séance du 19 juin 2018, a adopté de nouveaux statuts-types pour les fondations reconnues d’utilité publique, avec la volonté affichée de moderniser et d’assouplir le fonctionnement des fondations et d’apporter des précisions « d’ordre pédagogique » facilitant l’interprétation des statuts.

La fondation reconnue d’utilité publique, pendant longtemps seul modèle de fondation existant, se caractérise par sa pérennité dont le corollaire repose sur l’existence d’une dotation d’un montant suffisamment important pour produire des revenus réguliers permettant à la fondation d’accomplir son objet social sans limitation de temps.

Pour autant, plusieurs notions dont le sens et la portée sont différents s’enchevêtrent, viennent troubler la compréhension des fondateurs qui les confondent souvent. Une confusion est ainsi fréquente entre le caractère non consomptible de la dotation d’une fondation reconnue d’utilité publique – qui suppose que la fondation ne travaille qu’avec les revenus du placement de sa dotation sans entamer cette dernière - et l’inaliénabilité des actifs composant la dotation – c’est-à-dire l’interdiction de céder les actifs composant la dotation et donc de procéder à des arbitrages en cas de nécessité.

Si la non-consomptibilité de la dotation se conçoit aisément comme garantie de la pérennité de la fondation, elle ne doit pas pour autant entrainer un figement de la composition de la dotation. Cependant, pour certains fondateurs, imposer l’inaliénabilité des actifs portés à la dotation de la fondation dont ils sont à l’origine semble être la panacée pour permettre d’assurer l’avenir de l’œuvre qu’ils laisseront derrière eux.

L’inaliénabilité peut certes s’imposer lorsque le patrimoine porté à la dotation constitue l’objet même de la fondation concernée (château ou collection d’œuvres d’art destinés à être conservés et mis en valeur). Cependant, il n’en va pas de même pour les biens de rapport (immeubles locatifs, portefeuilles de valeurs mobilières) dont la gestion, en vue d’en garantir les performances face à l’évolution des marchés, implique nécessairement de devoir procéder à des arbitrages réguliers pour en modifier la composition.

Si ces confusions étaient entretenues par la rédaction ambiguë des modèles de statuts existants jusqu’alors, le Conseil d’Etat vient fort heureusement d’apporter des précisions rédactionnelles utiles à l’occasion de l’adoption de nouveaux statuts-types des fondations reconnues d'utilité publique.

Parmi les modifications apportées au modèle de statuts-types – dont l’ancienne version avait été établie en 2012 – figure en particulier une refonte complète des dispositions relatives à la dotation, qui ont été réunies en un seul article 11.

La préservation de la valeur de la dotation est assurée désormais par l’obligation faite au conseil d’administration de l’accroitre chaque année d’une fraction de l’excédent des ressources de l’année nécessaire au maintien de sa valeur.

Les nouveaux statuts-types imposent en outre au trésorier d’informer chaque année le conseil d’administration de la consistance et de la valeurs actualisées de la dotation lors de la réunion consacrée à l’approbation des comptes.

S’agissant des éléments composant la dotation, leur alinéation est subordonnée à l’autorisation préalable de l’autorité de tutelle, qui ne peut être accordée que sous réserve du maintien de la valeur réelle de la dotation par l’affectation de tout ou partie du produit de la vente à la dotation. Cette procédure ne s’applique toutefois pas aux opérations de gestion courante des valeurs mobilières composant, qui peuvent être réalisées librement.

On ne peut que se réjouir que le Conseil d’Etat ait tiré les leçons des difficultés rencontrés par le secteur et modifié la rédaction des statuts-types afin de faciliter la compréhension des différents concepts qui les sous-tendent et en réduire les difficultés d’interprétation. Pour autant, la veille juridique menée par les équipes de Scala Mécénat s’avèrera nécessaire pour aiguiller les futurs fondateurs à mieux appréhender les subtilités de ce modèle de rédaction et également à savoir si ce toilettage indispensable des statuts-types aura été suffisant.

Isabelle Combes – Directrice Scala Mécénat