Scala Patrimoine lance le Prix de la Finance Verte

Scala Patrimoine est heureux de vous annoncer le lancement de la première édition du « Prix de la Finance Verte », coorganisé par notre cabinet de gestion de patrimoine indépendant et Décideurs Magazine.

La volonté d'encourager une finance plus responsable

Ce rendez-vous sera l’occasion de mettre en lumière l’actualité et les enjeux autour de la transition climatique. Pour encourager une finance plus responsable, favorisant les investissements dans la transition énergétique, Scala Patrimoine et Décideurs Magazine récompenseront ainsi la société de gestion la plus engagée sur le sujet.

Un jury composé de professionnels reconnus désignera le lauréat, après l’étude des dossiers confidentiels remis par les sociétés de gestion ainsi qu'une présentation orale de leur équipe.

La présentation du Prix de la Finance Verte en vidéo

https://www.youtube.com/watch?v=7hiV4EOqwGA&t=3s

Les membres du Jury

Et pour cette première édition, le jury s’annonce très prestigieux. Celui-ci est, en effet, placé sous la présidence de Jacques Attali, Président de la Fondation Positive Planet.

Les membres du Jury sont :

- Pauline Becquey, directrice générale de Finance for Tomorrow ;

- Olivia Blanchard, présidente des Acteurs de la finance responsable ;

- Lydia Feghloul, présidente de Nova Practice ;

- Marie-Anne Vincent, CEO de Carbon 4 Finance ;

- Emmanuel Du Ché, membre de la commission ISR de l’Anacofi et Analyste de fonds ISR chez Eligest ;

- Julien Garrone, Head of Wealth and Asset Management de Décideurs Magazine ;

- Guillaume Lucchini, associé fondateur de Scala Patrimoine.

Cette année, les sociétés de gestion participantes se sont démarquées par la qualité de leurs dossiers et leur capacité d'innovation. Mirova, Ecofi, Montpensier Finance, HSBC Asset Management, BNP Paribas, La Française, DNCA Finance, Mandarine Gestion, Rothschild & Co - Asset Management Europe et Sycomore Asset Management sont aujourd'hui en course pour remporter le trophée.

Les critères de sélection

Les critères sur lesquels le jury portera son choix sont :

- le verdissement de la gamme de fonds ;

- la philosophie d’investissement et intégration des enjeux environnementaux ;

- la politique actionnariale : engagement et vote aux assemblées générales ;

- le reporting & Initiatives pédagogiques à destination des professionnels de la gestion de patrimoine ;

- l'engagement de la société de gestion en faveur de l'environnement.

Ce prix sera remis le mercredi 17 novembre 2021 au Pavillon d’Armenonville, dans le cadre du Sommet du Patrimoine & de la Performance.

Donner du sens à votre épargne en investissant dans des entreprises solidaires

Paupérisation d’une partie de la population, manque de solidarité intergénérationnelle, réchauffement climatique … autant de signaux d’alarme qui doivent nous amener à repenser notre action au sein de la société.

Ces dernières années, les Français ont d’ailleurs été nombreux à fait part de leur envie de jouer un rôle plus actif, plus utile. Pour répondre à cette quête de sens, ils se sont massivement engagés dans le tissu associatif. Malgré la crise épidémique, nos compatriotes ont également fait preuve d’une grande générosité. Les dons aux associations ont, en effet, augmenté de 14% en 2020.

En parallèle, ils ont aussi été nombreux à utiliser leur épargne pour financer des projets « solidaires », en accord avec leur conviction. Parmi les instruments venant irriguer les projets à impact social, on retrouve les services d’intérêt économique général (SIEG). Des outils dont l’État souhaite encourager le développement en offrant la possibilité aux épargnants de bénéficier d’une réduction d’impôt sur le revenu.

Qu’est ce qu’un service d’intérêt économique général ?

Les « SIEG » sont considérés comme des acteurs économiques dont l’activité a pour but de satisfaire un besoin d’intérêt général. Autrement dit, ils apportent une aide aux personnes en situation de fragilité. Ce soutien se matérialise concrètement par la mise à disposition d'un service ou d'un logement à un tarif abordable.

Ces entités peuvent répondre à de multiples besoins, dans de nombreux secteurs d’activité. Le traitement de l’eau, la fourniture d’énergie ou les services sociaux sont ainsi concernés. Si la structure juridique est méconnue du grand public, ces véhicules n’en représentent pas moins un élément essentiel du modèle social européen. On estime que 15 % du PIB européen serait généré par les SIEG !

Quelles sont les conditions pour bénéficier de la réduction d'impôt sur le revenu ?

Investir au capital d’une société ayant conclu une convention de mandat de Service d’Intérêt Economique Général (SIEG) peut vous permettre de bénéficier d’un avantage fiscal, sous la forme d’une réduction d’impôt sur le revenu (dispositif IR-SIEG).

Celle-ci est égale à 25% du montant des sommes placées. Mais ces versements sont toutefois plafonnés à :

- 50 000 € pour les personnes célibataires, soit un avantage fiscal de 12 500 € maximum ;

- 100 000 € pour les contribuables mariés ou pacsés, soit un avantage fiscal de 25 000 € maximum.

Précision : si vous dépassez cette limite (50 000 € ou 100 000 €), vous profiterez de la réduction d’impôt sur le revenu sur vos prochaines feuilles d’impositions. Vos investissements peuvent, en effet, être reportés au cours des 4 années suivantes.

Cet investissement doit, par ailleurs, être intégré au calcul du plafonnement global des niches fiscales. Bonne nouvelle son montant est - pour cette année – exceptionnellement porté à 13 000 €, contre 10 000 € habituellement.

Le report de l’avantage fiscal est aussi prévu en cas de dépassement de ce plafond, et ce pendant 5 ans.

Sachez que vous êtes tenus de conserver votre investissement pendant 5 ans minimum. Si vous en sortez avant ce délai, vous perdrez alors l’avantage fiscal obtenu, sauf en cas de survenance d’un événement exceptionnel (décès, invalidité ou licenciement)

L’œil de Scala Patrimoine

Nous nous réjouissons que l’État mette en place un dispositif apportant son soutien à des projets solidaires. La réduction d’impôt sur le revenu, majorée au taux de 25 %, permet aux investisseurs d’en limiter significativement le risque.

Si vous souhaitez profiter de ce dispositif de défiscalisation, nous vous recommandons cependant de bien choisir vos projets. Il conviendra de vérifier si celui-ci est adapté à votre profil de risque et à vos convictions.

Nos équipes sont à votre écoute pour vous accompagner au mieux dans vos investissements.

Décret n° 2020-1186 du 29 septembre 2020 pris pour l’application de l’article 199 terdecies-0 AB du code général des impôts relatif aux investissements effectués par des contribuables au capital de certaines entreprises agréées « entreprise solidaire d’utilité sociale »

Le rendez-vous des marchés boursiers – Septembre 2021

Les points clés sur les marchés boursiers :

- La faillite du géant de l’immobilier chinois Evergrande inquiète les marchés boursiers ;

- Malgré l’accélération de l’activité économique, les banques centrales européennes et américaines n’ont toujours pas relevé leurs taux directeurs ;

- Le scénario d’une stagflation (inflation élevée et croissance en berne) agite les investisseurs ;

- La pénurie de matières premières et de composants électroniques provoque un ralentissement des délais de livraison de certains équipements.

Les marchés boursiers résistent aux turbulences

Le risque de « Stagflation » occupe actuellement l’esprit d’une grande partie des investisseurs sur les marchés boursiers. Mais que recouvre-t-elle exactement ? En pratique, cet environnement économique se caractérise par une forte inflation, une stagnation durable de l’activité et demeure souvent accompagnée d’un taux de chômage durablement élevé.

Cette situation, encore très théorique, a pourtant grippé les marchés boursiers il y a quelques jours. Mais disons-le clairement : en l’état actuel des choses, cette inquiétude ne nous parait pas fondée. Certes, la hausse des coûts de l’énergie (notamment du gaz naturel) pourrait avoir un impact sur la croissance économique. Mais celle-ci repose aussi bien sur des aspects conjoncturels (forte demande de l’industrie, enjeux climatiques) que structurels (faiblesse des investissements passés, hausse des coûts du carbone…).

La hausse du cours du gaz reste aussi moins brutale que la hausse des coûts du pétrole des années 70. Surtout, l’intensité énergétique de la croissance est aujourd’hui deux fois moins importante qu’à l’époque. Si la question de l’énergie reste très sensible politiquement, elle l’est donc moins d’un point de vue économique. Une récession est par conséquent très peu probable à court terme.

Malgré ces inquiétudes, provoquées également par des ruptures d'approvisionnement et une hausse de l'inflation, les marchés actions ont bien résisté au cours des trois derniers mois. Les investisseurs restent, en effet, largement optimistes, préférant se focaliser sur les bonnes nouvelles. Parmi elles, on notera notamment la croissance des bénéfices des entreprises prévues dans les années à venir.

Les yeux rivés vers la Chine ?

Les décisions prises ces derniers mois par le gouvernement chinois semblent difficilement compatibles avec une économie de marché. Une véritable « avalanche réglementaire » s’est, en effet, abattue sur certains secteurs d’activité comme l’éducation ou l’industrie des jeux vidéo.

Cette reprise en main de l’économie du président Xi Jinping au nom de la « prospérité commune » - son nouveau leitmotiv - n’est bien évidemment pas du goût des investisseurs. Les marchés actions chinois ont subi une forte correction durant l’été. Personne ne sait d’ailleurs jusqu’où une telle politique pourrait être menée. Même le lucratif secteur de la Tech est dans le collimateur du gouvernement chinois.

Autre mauvaise nouvelle : la faillite d’Evergrande, deuxième promoteur immobilier chinois, dont le niveau d’endettement n’était plus tenable. Cette chute fait craindre un « effet domino » sur l’ensemble de l’économie chinoise. Une thèse notamment renforcée par les fragilités affichées par Fantasia, un autre acteur immobilier chinois.

Le gouvernement peut-il se permettre une telle déflagration alors que le niveau d'endettement n’a jamais été aussi élevée ? Nous ne le pensons pas. L'exposition du système bancaire aux promoteurs immobiliers les plus à risque est encore gérable. Celle-ci ne devrait donc pas conduire à une crise systémique.

Dans l’ensemble, les bénéfices des entreprises vont probablement continuer à augmenter au cours des prochaines années, à un rythme un peu plus lent que ce qui aurait été prévu initialement. Sur le long terme, cet environnement devrait être favorable aux marchés boursiers du pays.

États-Unis : le spectre d’un Shutdown ?

Aux États-Unis, après des semaines de négociations, le Congrès américain a finalement approuvé le prolongement de la loi en vigueur sur le budget des finances publiques, et ce, jusqu’au 3 décembre, évitant ainsi de peu le shutdown de l’administration, au moins jusqu’à cette date. Les débats ne sont pas pour autant terminés puisque les parlementaires vont maintenant devoir se mettre d’accord sur le relèvement du plafond de la dette, afin d’éviter un défaut technique des États-Unis.

La Réserve fédérale américaine a, de son côté, annoncé qu'elle allait bientôt commencer à ralentir le rythme de ses achats d'actifs. L’institution américaine a également publié ses projections de taux d'intérêt au cours des prochaines années. Il est désormais probable que les taux d'intérêt américains soient portés à 1,75 % d'ici 2024. Ce rythme est cependant plus rapide que celui anticipé par les investisseurs. Conséquence directe : les rendements du Trésor ont grimpé dans les jours qui ont suivi la réunion de la Fed.

La Banque d’Angleterre pourrait relever ses taux

Au Royaume-Uni, la Banque d'Angleterre (BoE) a laissé penser qu’elle pourrait relever ses taux d'intérêt avant la fin de l'année. Une telle décision nous parait cependant improbable. Les dernières prévisions suggèrent plutôt que cette hausse surviendrait au début de l'année prochaine, une fois actée la fin de sa politique d'assouplissement quantitatif. En réponse, les rendements des obligations d'État britanniques ont, eux aussi, fortement augmenté.

De l’autre côté de la Manche, la Banque Centrale européenne (BCE) a annoncé une réduction du rythme de ses achats d'actifs. Contrairement à la Fed, elle a tenu à souligner que ce n'était pas le début d'un processus de réduction des achats. Le « Tapering » de la BCE n’est donc pas pour aujourd’hui. Mieux, elle a précisé ne pas encore vouloir s’engager sur la voie d’une hausse des taux d’intérêt, contrairement à la Fed et la BoE.

L'autre grande nouvelle de la zone euro est le résultat des élections allemandes. Si le gouvernement met un peu de temps à se former, il apparait désormais peu probable que ces élections changent la donne pour l'Allemagne ou l'Europe.

Covid-19 : des marchés boursiers vaccinés ?

Les marchés boursiers se sont montrés assez résistants à la vague d'hospitalisations pour Covid qui a eu lieu ce trimestre dans le monde. Le nombre de personnes hospitalisées pourrait avoir atteint un pic dans la plupart des économies clés. Ce regain d’optimisme sur le front sanitaire, couplé aux annonces des banques centrales, a provoqué la vente des obligations d'État, après leur rallye du printemps.

LES CONVICTIONS DE SCALA PATRIMOINE

Une stratégie prudente sur les marchés boursiers

Nous continuons à croire que les valeurs cycliques et financières profiteront du soutien des plans de relance et de la remontée progressive des taux d’intérêt. Nos portefeuilles appliquent une stratégie prudente sur les marchés actions, en privilégiant les thématiques de long terme. Nous ciblons donc les fonds positionnés sur des thématiques tels que l’environnement, l’énergie ou la santé.

Nous nous sommes aussi renforcés sur les actions en ajoutant deux nouvelles thématiques :

- « L’impact social » : pour capter la dimension humaine comme moteur de performance de l’entreprise (création d’emplois, mixité, politique salariale …) ;

- L’agriculture: pour investir dans des entreprises pratiquant une agriculture plus durable (production alimentaire, meilleure préservation des terres et de la biodiversité, innovations …)

En parallèle, il est très probable que les épisodes de forte volatilité viendront à se multiplier dans les moins à venir. Ils concerneront non seulement les marchés actions, mais aussi pour les marchés obligataires. En raison des craintes de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles. Nous réduisons donc notre exposition aux obligations et renforçons les actions. Nous prenons aussi une position sur l’inflation qui semble être un enjeu de moyen terme.

Enfin, nous pensons qu'une allocation aux alternatives pourrait contribuer à accroître la résilience du portefeuille. Nous nous sommes, à cet effet, positionnés sur des fonds Long/Short neutre aux marchés et des fonds sur des stratégies décorrélées des marchés.

Notre exposition sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Un intérêt pour les investissements alternatifs

-

Dette privée : un investissement complémentaire aux obligations cotées

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement pour les porteurs de projet ou les entreprises, proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Les montants sont bloqués jusqu’à échéance du projet et il existe un risque de perte en capital. C'est pourquoi il est recommandé de limiter ce type d’investissement à 10% maximum de votre patrimoine.

Nous avons, à ce titre, le plaisir de vous annoncer la signature d’un nouveau partenariat en dette privée. Cet accord va ainsi nous permettre de vous proposer plus de projets à l’avenir.

-

Des produits structurés directement négociés avec les salles de marchés

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés, en ne prenant aucune commission sur les montants souscrits. En tant que conseiller en gestion de patrimoine indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des placements offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent ainsi que la durée de placement sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés peuvent être utilisés comme alternative à un investissement en actions pour réduire l'exposition au risque d'un portefeuille.

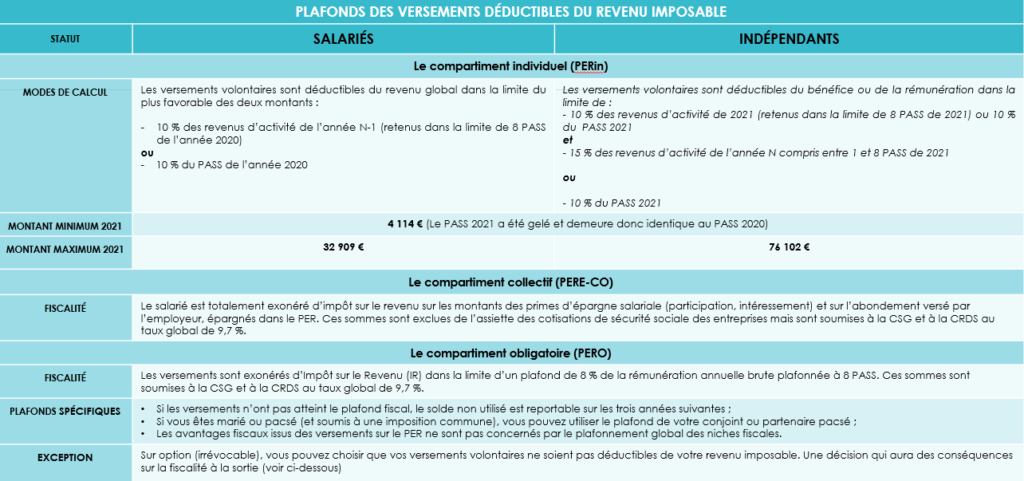

PER : préparez votre retraite en réduisant vos impôts

Longtemps boudés par les épargnants, l’épargne retraite s’est offerte une véritable cure de jouvence en 2019 ! Intronisé dans le cadre de la loi Pacte, le nouveau plan d’épargne retraite (PER), a remplacé le Perp et les contrats « Madelin » et « Article 83 », jugés beaucoup trop rigides. Et le succès fut tout de suite au rendez-vous. Bruno Le Maire, le Ministre de l’Économie et des Finances vient ainsi d’indiquer que plus de 3,7 millions de contrats avaient déjà été ouverts.

À bien des égards, le PER s’impose comme un outil parfaitement complémentaire à l’assurance-vie. Il permet de se constituer une épargne supplémentaire pour ses vieux jours, dans un cadre fiscal avantageux.

Ce regain d’intérêt arrive d’ailleurs à point nommé. L’équilibre du système de retraite par répartition semble aujourd’hui de plus en plus précaire. Les Français devront donc anticiper son déclin pour se prémunir d’une diminution drastique de leurs revenus, lorsqu’ils cesseront leur activité professionnelle. Selon un rapport publié par le ministère des Solidarités et de la Santé, « la pension moyenne des nouveaux retraités s'élevait à 1 401 € bruts par mois tous régimes confondus, soit 1 297 € nets en tenant compte des prélèvements sociaux. ». Un chiffre qui démontre à lui seul la nécessité pour les Français de préparer soigneusement leur retraite et de ne pas compter uniquement sur la retraite de base.

Les 5 choses à savoir sur le plan d’épargne retraite (PER)

- le PER est un contrat unique qui regroupe l’ensemble des anciens dispositifs d’épargne retraite (Perp, Contrat Madelin, « Article 83 », Perco)

- les contrats en cours restent inchangés, ils continuent à produire leurs effets. Les épargnants peuvent toutefois transférer leur ancien contrat vers un PER ;

- les versements sont déductibles du revenu imposable ;

- l’épargne est indisponible jusqu'à la retraite, sauf événements exceptionnels ou acquisition de la résidence principale ;

- une sortie en rente et/ou en capital est possible, au choix de l’épargnant.

Un placement en vue de la retraite

Ouvert à tous, le plan d’épargne retraite (PER) est une enveloppe financière sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite.

Le PER est ce que l’on appelle un « produit tunnel ». En conséquence, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, sauf dans les cas de déblocage anticipé prévus par la loi.

Notons également que ce nouveau contrat peut être décliné sous la forme d’une épargne retraite à titre individuel (PERin) ou dans un cadre professionnel (PERE ou PERO). Dans les deux cas, les PER partagent en très grande partie les mêmes règles et la même fiscalité.

Dans chacun de ces PER, trois compartiments sont représentés :

- le compartiment Individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

- le compartiment collectif (PERE-collectif), alimenté notamment par les primes d’intéressement et de participation, l’abondement … ;

- le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Le PER : une solution plus flexible

La Loi Pacte a considérablement simplifié et fluidifié le fonctionnement de l’épargne retraite. Cette réforme vous permet, en effet, de conserver une grande liberté dans le choix de vos supports d’investissements mais aussi de gagner en flexibilité dans l’utilisation de votre épargne.

-

Une liberté dans le choix de vos placements

Avec un plan d’épargne retraite (PER), vous avez accès à un large choix de placements : de solutions totalement sécurisées (fonds en euros) aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Comme pour un contrat d’assurance-vie, vous aurez la possibilité d’adapter - à tout moment - votre allocation d’actifs à vos convictions, votre profil de risque ou votre horizon d’investissement.

-

La possibilité d’opter pour une rente et/ou un capital

C’est l’une des principales nouveautés apportées par la loi Pacte : vous pouvez désormais opter pour une sortie en capital de votre contrat.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

- une sortie en rente, versée jusqu’à votre décès ;

- le versement d’un capital, en une fois ou de manière fractionnée ;

- ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

-

Une portabilité du contrat

Les carrières professionnelles sont moins linéaires que par le passé. Pour s’adapter aux différents parcours, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre. Autre bonne nouvelle, le législateur a prévu un plafonnement des frais appliqués au transfert du plan.

En pratique, cette liberté doit également vous permettre d’éviter un cumul inutile de plusieurs contrats.

-

Une sortie anticipée, sous conditions

En souscrivant un plan d’épargne retraite, vous avez la faculté de retirer, à tout moment, votre épargne dans les cas prévus par la loi :

- décès du souscripteur ou de son conjoint ou partenaire pacsé ;

- invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

- situation de surendettement ;

- expiration des droits à chômage ;

- cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire ;

- révocation ou non renouvellement d’un mandat d’un dirigeant ;

- acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires) ;

Le décès du titulaire entraîne, quant à lui, la clôture du plan. Les sommes épargnées sont alors reversées aux héritiers ou aux bénéficiaires, sous forme d’un capital ou d’une rente.

Le Plan d'épargne retraite (PER) : une fiscalité avantageuse

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée mais également à la sortie du contrat.

PER : la fiscalité sur les versements

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2021, votre économie d’impôt 2022 sera égale à :

- 450 € si votre taux marginal d’imposition est de 45 % ;

- 410 € si votre taux marginal d’imposition est de 41 % ;

- 300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

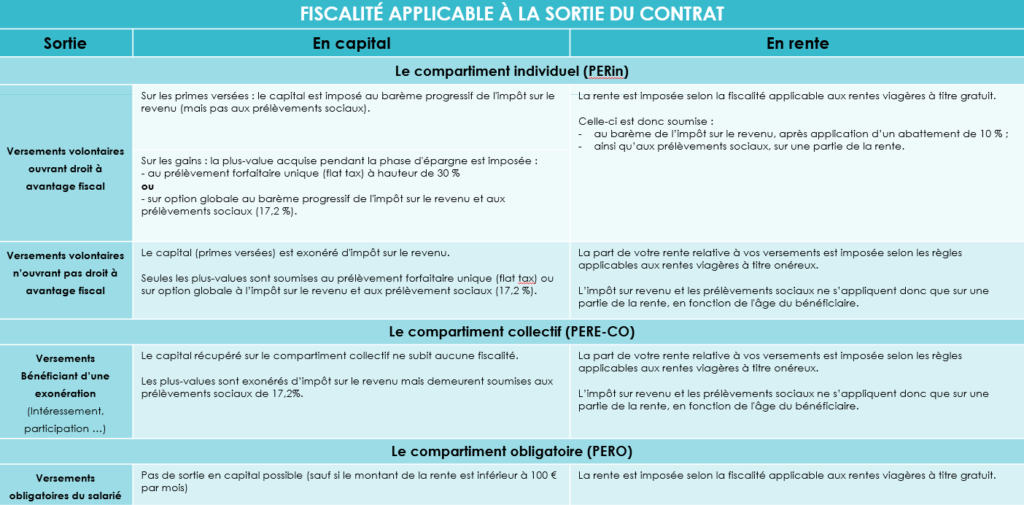

PER : la fiscalité à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente en cas de sortie en rente ou en capital.

L’œil de Scala Patrimoine

Si vous êtes imposés dans les tranches les plus élevées du barème de l’impôt sur le revenu (à partir d’un taux marginal d’imposition de 30 %), le Plan d’épargne retraite (PER) devient un outil incontournable pour préparer votre retraite.

En souscrivant un PER, vous allégez dès à présent votre feuille d’imposition. Les montants accumules sur le contrat ne seront imposés qu’à la sortie, lors de votre retraite. La fiscalité qui s’appliquera alors à la rente ou au capital sera - en principe - moins élevée que lors de votre vie active. Les revenus que vous percevrez durant votre retraite étant, le plus souvent, moins importants.

Le nouveau PER offre aussi plus flexibilité. Vous aurez ainsi le choix de sortir du contrat jusqu’à 100% en capital. Cette possibilité était auparavant limitée à 20 % avec le PERP, voire impossible pour le Madelin, sauf cas de sortie anticipé prévus par la loi.

Différentes stratégies d’optimisations peuvent, par ailleurs, être mis en œuvre. C’est le cas si vous souhaitez, par exemple, ouvrir des contrats pour vos enfants ou dans le cadre d’une sortie en capital, avec un versement fractionné de vos droits.

Vous pouvez bien évidement conserver vos anciens contrats et y faire de nouveaux versements. Mais vous avez également la possibilité de transférer vos PERP ou contrats Madelin sur un nouveau PER.

En pratique, nous remarquons que ces transferts présentent très souvent un réel intérêt patrimonial. Il convient cependant de faire une étude précise de votre contrat actuel. Car certains d’entre eux présentent des caractéristiques financières exceptionnelles - rendement minimum garanti et taux attractif de conversion en rente – qui vous amèneront à privilégier leur conservation.

N. Gastaldo (Pan-Européenne) : "Plus de 50 % des films d’initiatives françaises bénéficient de l’apport d’une Sofica"

Crée en 1985, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel - les Sofica - permettent aux épargnants d’investir dans le cinéma français tout en bénéficiant d’une réduction d’impôt sur le revenu. Mais quel rôle jouent-elles exactement dans le paysage audiovisuel français ? Comment finance-t-on un film ? La crise a-t-elle fragilisé l’industrie du cinéma ? Nathalie Gastaldo, productrice associée au sein de la société Pan-Européenne, lève le voile sur nos interrogations.

Scala Patrimoine. Pouvez-vous nous présenter en quelques mots la société de production audiovisuelle Pan-Européenne ?

Nathalie Gastaldo. Pan Européenne est une société de production et de distribution cinématographique et audiovisuelle, créée par Philippe Godeau. Dans la première partie de sa carrière, Philippe Godeau a été distributeur de films. Il agissait donc comme un intermédiaire entre les sociétés de production de films et les exploitants de salles. Philippe Godeau s’est notamment fait connaitre en distribuant des œuvres comme « Les nuits fauves » de Cyril Collard, « Regarde les hommes tomber » de Jacques Audiard, « Usual suspects » de Brian Singer ou encore « 4 mariages et 1 enterrement » de Mike Newell.

Scala Patrimoine. Ces différents succès lui ont ensuite permis de lancer en 1990 sa propre société de production.

Effectivement. Il compte aujourd’hui près de 50 films produits à son actif. Parmi ses principaux succès on notera « Le Garçu » de Maurice Pialat, « Le 8ème jour » de Jaco Van Dormael, « Les 3 frères » des Inconnus et dernièrement Raoul Taburin de Pierre Godeau. Il a également réalisé 3 films : « Le Dernier pour la Route », « 11,6 » et « Yao » avec Omar Sy.

Scala Patrimoine. Vous êtes arrivés en 2003 comme productrice associée. Quelle typologie de films accompagnez-vous ?

Nathalie Gastaldo. Nous avons pour objectif permanent de produire des contenus d’auteur de qualité, pour autant populaires. Mon arrivée au sein de la société s’inscrivait à l’époque pleinement dans une logique d’expansion du pôle production. J’ai notamment travaillé sur des œuvres comme « Les Emotifs Anonymes » de Jean-Pierre Améris ou « Largo Winch 1 & 2 » et » L’Odyssée » de Jérôme Salle. En parallèle je participe également au développement des activités TV et animation de la société. J’interviens actuellement sur le prochain opus de « Largo Winch » ainsi que le long métrage d’animation « Les légendaires », adaptation de la bande dessinée à succès.

Scala Patrimoine. Comment se structure généralement le financement d’un film français ?

Nathalie Gastaldo. Le financement d’un film français se structure autour de préachats télévisuels, d’avances appelées minima garantis des différents distributeurs (salles, ventes internationales, VOD, TV…), et d’investissements en equity dont les Sofica font partie.

Scala Patrimoine. Pouvez-vous nous expliquer comme se structure le financement du prochain opus de « Largo Winch » sur lequel vous travaillez ? Quelles seront les sources de revenus de cette œuvre ?

Nathalie Gastaldo. Le prochain Largo Winch, toujours avec Tomer Sisley, a été préacheté par Canal + et TF1. Il est également coproduit par la Belgique et la Bulgarie où auront lieu une partie du tournage. Celui-ci est aussi prévu en Thaïlande, mais il a été décalé à cause de la crise sanitaire. Pan Européenne assurera sa distribution en salles en France et, concernant les ventes internationales, nous sommes en discussion avec différents partenaires possibles, qui pourraient d’ailleurs se combiner avec un pool de Sofica.

Scala Patrimoine. L’industrie du cinéma a-t-elle été fragilisée par la crise du covid ?

Nathalie Gastaldo. L’exploitation des films a été effectivement affectée par la crise sanitaire avec la fermeture des salles mais aussi l’interruption des festivals internationaux en 2020. Les ventes internationales ont également été menacées par la fragilisation des distributeurs locaux. Mais l’heure est aujourd’hui à l’optimisme. Les salles de cinéma sont de nouveau ouvertes. Les chiffres de fréquentation sont d’ailleurs plus qu’encourageants. 14 millions de spectateurs se sont ainsi rendus dans les salles obscures au cours du mois de juillet. Plus de 11 millions d’entrées ont aussi été enregistrées durant les mois d’août et de septembre, malgré la mise en place du pass sanitaire dans les lieux culturels depuis le 21 juillet. Avec la crise sanitaire, le marché s’est contracté de près de 15%. Heureusement, les festivals se sont poursuivis en ligne. Cette année, ils ont même eu lieu en physique, comme à Cannes et à Venise.

Scala Patrimoine. Malgré le chaos sanitaire, de jolis succès ont tout de même été enregistrés.

Nathalie Gastaldo. Tout à fait. Ce sont de très beaux rayons de soleil pour le cinéma français. Le premier film « Gagarine » de Fanny Liatard s’est vendu partout dans le monde lors du festival de Cannes 2020 en ligne. « Boite noire » de Yann Gozlan, connaît, quant à lui, un franc succès actuellement dans les salles. Autre bonne nouvelle, les films sont commercialisés auprès des diffuseurs TV et des plateformes de VOD par abonnement, à qui la crise sanitaire a profité (+35%) et qui offrent un énorme relais de croissance à moyen terme.

Scala Patrimoine. Le développement des plateformes de streaming vidéo par abonnement (Netflix, Amazon Prime Vidéo, Disney +, Salto …) est-il vu comme un risque ou une opportunité pour l’industrie du cinéma français ?

Nathalie Gastaldo. Les deux ! Mais je pense qu’avec la Directive SMAD*, les plateformes internationales vont davantage être intégrées au financement des films français ce qui offrent de nouvelles opportunités de production et de diffusion…

Scala Patrimoine. Quelle place occupent les Sofica dans le financement de l’industrie du cinéma ? Que financent-elles concrètement ?

Nathalie Gastaldo. Les Sofica occupent une place essentielle dans le financement du cinéma. À la fois outil de politique culturelle et vecteur de rentabilité, elles se placent à la croisée d’une communauté d’intérêts : les souscripteurs, les producteurs et distributeurs de films ainsi que le public. Plus d’un film d’initiative française sur deux bénéficie de l’apport financier d’une Sofica. En pratique, elles financent une part du budget du film, en général entre 5 et 15% en contrepartie de droits à recettes sur les différents supports d’exploitation. C’est un outil qui a désormais fait ses preuves. Le rapport du comité d’évaluation des dépenses fiscales et des niches sociales (IGF) de juin 2011 lui a d’ailleurs attribué la note maximale (3/3). Enfin, l’avantage fiscal a été réévalué à la hausse il y a quelques années pour être porté à 48%, ce qui en fait le produit avec le plus fort avantage.

Scala Patrimoine. Quelle relation votre société de production a-t-elle avec les Sofica ?

Nathalie Gastaldo. Nous faisons très régulièrement appel aux sofica pour participer aux financements de nos films. Nous collaborons également avec elles sur leur développement, ce qui semble être cercle vertueux de part et d’autre.

* Directive européenne Services de médias audiovisuels