Assurance-vie : par quoi remplacer le fonds en euros ?

« Fonds en euros : le pire est-il à venir ? » (Mieux vivre votre argent), « Assurance-vie, les fonds en euros vont-ils sombrer ? » (Les Échos), « Par quoi remplacer le fonds en euros dans l’assurance-vie ? » (Le Monde). Ces derniers mois, la presse a fait ses choux gras de la fin imminente du fonds en euros. Sans aller jusqu’à pareille conclusion, il faut bien reconnaitre que l’environnement économique ne plaide pas en sa faveur. Depuis une quinzaine d’années, le rendement des fonds en euros est, en effet, en chute libre. Et les récentes tensions inflationnistes réduisent encore un peu plus leur attrait. Dans ces conditions, faut-il s’en détourner ? Quelles sont les alternatives possibles ? Scala Patrimoine vous fait part de ses convictions.

Fonds en euros : une place (trop) importante dans le patrimoine des Français

Les fonds en euros font, jusqu’ici, figure de placements incontournables dans le patrimoine des Français. Un chiffre témoigne de leur place prédominante : 75 % des 1 857 Md€ investis en assurance-vie le sont sur ce support !

Ce succès n’a toutefois rien d’étonnant. Les fonds en euros ont longtemps répondu aux besoins des épargnants les plus prudents, attirés par leur liquidité permanente, leur garantie en capital et des performances très honorables. Malheureusement, depuis quelques années, ce triptyque gagnant - sécurité, rentabilité et liquidité – est mis à rude épreuve.

Des performances dépendantes des marchés obligataires

Pour bien comprendre le fonctionnement du fonds en euros et sa perte d’intérêt, il est nécessaire de revenir sur la manière dont ils sont gérés. Pour assurer la garantie en capital, l’assureur est tenu d’investir une majorité des sommes placées sur des actifs peu risqués et donc peu rémunérateurs. Autre épine dans le pied, les investissements réalisés sur les fonds en euros sont encadrés par la loi et ne laissent donc qu’une marge de manœuvre limitée au gestionnaire.

Selon le site Good Value For Money, les fonds en euros sont, en moyenne, composés de :

- Titres obligataires : 79 % (Obligations souveraines : 41 % / Obligations d'entreprises : 59 %)

- Actions : 9,1 %

- Immobilier : 6,7 %

- Monétaire : 1,4 %

- Autres : 3,8 %

Avec près de 80 % des investissements dirigés vers les titres obligataires, on perçoit très bien leur dépendance aux produits de taux. Or ces derniers ont vu leur rendement chuté, principalement sous l’effet des actions menées par les banques centrales pour stimuler l’économie.

Une baisse structurelle des rendements

Des taux d’intérêt historiquement bas

Depuis 2008, dans un contexte de faible croissance, les banques centrales ont injecté un maximum de liquidité dans l’économie. Leur but étant - entre autres - de permettre aux États de refinancer leur dette à des taux d’intérêt historiquement bas.

Conséquence directe, le taux moyen des emprunts d’État français à 10 ans est passé de 4,25 % en avril 2004 à - 0,3 % en janvier 2021. Cette chute entrainant avec elle l’ensemble des marchés obligataires (États, entreprises …). Placés au pied du mur, les assureurs sont contraints d’investir dans des titres dont la rémunération est proche de 0%, tirant vers le bas les rendements des fonds en euros.

Réglementation : des assureurs sous pression

L’environnement économique n’est pas la seule difficulté à laquelle doivent faire face les assureurs. Le législateur leur impose également des normes de solvabilité très contraignantes, les obligeant à faire preuve d’une plus grande prudence dans la gestion de leurs fonds en euros. Résultat, ils ont dû réduire leurs investissements dirigés vers des produits risqués (actions, immobiliers). Or, ce sont ces placements qui permettaient de « booster » les rendements.

En parallèle, le régulateur a incité les assureurs à augmenter leur réserve et notamment la provision pour participation aux bénéfices (PPB). Une partie de leurs bénéfices est ainsi « mise de côté ».

Cette réserve pourra cependant être utilisée ultérieurement afin de lisser les rendements des contrats. Selon les différentes analyses publiées sur la question, les assureurs disposeraient, en moyenne, de trois années pleines de revalorisation en réserve.

Autre mauvaise nouvelle, la loi Sapin II, autorise le Haut Conseil de Sécurité Financière (HSCF) à remettre en question le principe de liquidité du Fonds en Euros, en cas de grave crise financière. En effet, si la situation l’exige, notamment en cas de remontée trop brutale des taux, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits.

Cet environnement réglementaire a donc amené une grande partie des assureurs à plafonner les versements vers les fonds en euros. Au cours des prochaines années, il faut s’attendre à ce que des quotas d’investissement encore plus restrictifs soient imposés.

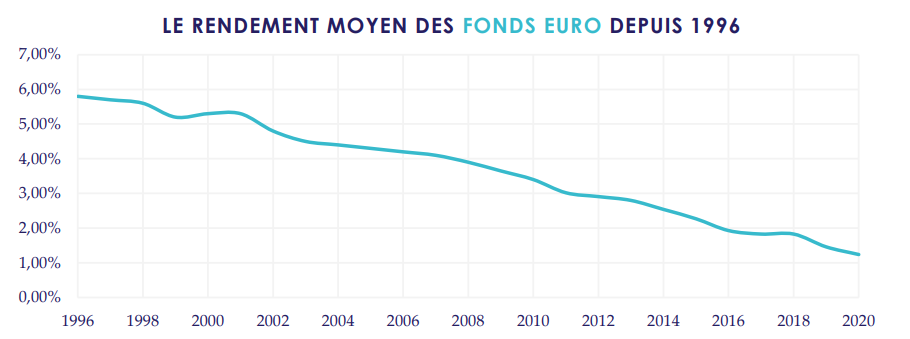

Des rendements en chute libre

Dans de telles conditions, l’érosion des rendements des fonds en euros paraissait inéluctable. En 2005, le rendement moyen des fonds en euros était encore de 4,20%. Seize ans plus tard, celui-ci dépassait à peine 1,30%, selon la fédération France Assureurs.

Malgré cette chute vertigineuse des rendements, investir sur des fonds en euros présentait encore de l’intérêt, dans un environnement où l’inflation était quasi nulle. Ces placements offraient toujours aux épargnants un rendement réel positif. Mais la reprise économique et le rebond de la consommation viennent bouleverser ce raisonnement.

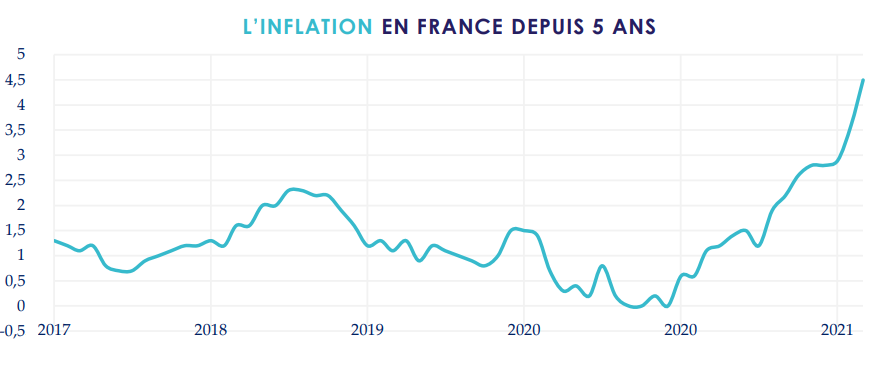

Inflation : une nouvelle perte d’intérêt pour les fonds en euros

Les économistes l’appellent « l’effet ciseaux ». Ce terme désigne une situation dans laquelle deux phénomènes économiques vont évoluer de manière opposée et fragiliser l’équilibre d’un système. La dernière victime en date ? Les fonds en euros ! La première lame fut celle de la baisse des taux. La seconde, tout aussi importante, est provoquée par la remontée de l’inflation. Une hausse des prix qui s’explique notamment :

- à court terme, par le rebond économique qui suit la crise du Covid et qui provoque une hausse de la demande et une rupture des chaines d’approvisionnement ;

- à moyen terme, par la guerre en Ukraine et ses conséquences directes sur l’approvisionnement et le prix des matières premières (blé, pétrole, gaz …)

- sur le long terme, par la hausse des salaires générée par une tension sur le marché du travail, notamment aux États-Unis

Récemment, l’Insee a revu à la hausse ses prévisions d'inflation, à 4,5 % sur un an. Avec un rendement du fonds en euros qui devrait tourner autour de 1 % dans les années à venir, investir sur ce placement constituerait donc une perte de pouvoir d’achat de 3,5 points pour les épargnants.

Quelles alternatives aux fonds en euros ?

Les fonds en euros sont aujourd’hui investis sur des obligations de longs termes très faiblement rémunérés. Pour cette raison, nous n'anticipons pas une remontée des rendements à court et moyen terme.

Cette situation ne signifie cependant pas la mort du fonds en euros. Nous pensons tout simplement que ce placement sans risque ne peut plus être considéré comme la martingale pour les épargnants. Plusieurs alternatives existent, mais nécessitent toutefois de revoir en profondeur sa stratégie d’investissement, en diversifiant davantage son patrimoine.

Les fonds patrimoniaux et les mandats de gestion personnalisés

Les fonds patrimoniaux ont pour objectif de préserver le capital des investisseurs et générer une performance régulière sur le long terme. Principal avantage, ces fonds - diversifiés et/ou flexibles - sont conçus pour réagir rapidement aux évolutions des marchés financiers. Le gérant disposant pour cela d’une grande liberté dans ses choix d’investissements.

Afin de proposer une offre unique et personnalisée à nos clients, Scala Patrimoine a créé un fonds de fonds « patrimonial » dédié en partenariat avec Rothschild & Co. Ce fonds, appelé « Monacia » se positionne parmi les meilleurs de sa catégorie alors même qu’il s’agit d’une période baissière. Comme en 2020, nous avons réussi à préserver le capital de nos clients, malgré la baisse de l’ensemble des marchés.

Les thématiques de long terme

Dans le cadre d’une gestion équilibrée des portefeuilles financiers, il convient de cibler des thématiques d’avenir. Le cabinet apprécie notamment celles portant sur l’environnement (climat, biodiversité et forets), l’énergie (hydrogène), les technologies (Blockchain, Cloud, Cyber Sécurité), les infrastructures vertes, la consommation responsable, l’eau ou encore la santé.

Dans cet esprit, nous avons lancé, avec la société de gestion Ecofi, un fonds dédié sur la thématique de l’environnement. Celui-ci est investi sur une sélection de grandes entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Sept thématiques de long terme sont mises en lumière parmi lesquelles les transports, la technologie de l’information et l'énergie.

Des stratégies alternatives

Dans un environnement économique incertain, nous mettons en avant des fonds qui appliquent des stratégies « alternatives », décorrélées des marchés financiers.

Voici quelques exemples :

- Les fonds indexés sur l’inflation. L’inflation nous apparait comme une couverture naturelle sur le long terme. Nous sommes donc positionnés sur un fonds d'obligations internationales cherchant à bénéficier de la hausse de l'inflation anticipée.

- Les fonds de performance absolue. Il peut être intéressant de se positionner sur des fonds de performance absolue dont l’objectif est de réaliser une performance positive, quelles que soient les conditions de marché.

- L’Or et les métaux précieux. Dans certaines conditions de marché, comme c’est le cas actuellement, l’investissement sur l’or et les métaux précieux peut faire sens.

- Les opérations de M&A. Nous apprécions certains fonds concentrés sur les opérations de fusions et acquisitions. La stratégie des gérants étant notamment de profiter des écarts de cours entre le prix de l’offre et le prix de l’action de l’entreprise cible.

Le private equity et les produits structurés

Par ailleurs, pour réduire les risques en cas de secousses des marchés, investir sur le non-côté présente un intérêt. C'est notamment le cas de la dette privée et du capital investissement. Les produits structurés peuvent également être utilisés comme une alternative à un investissement en actions, afin de réduire l’exposition au risque d’un portefeuille.

Ces placements alternatifs doivent cependant être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et de leurs caractéristiques, ces investissements ne doivent pas représenter une part trop importante d’un patrimoine.

L’immobilier

La pierre, et notamment l’immobilier parisien, conserve son statut de valeur refuge. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Autre bonne nouvelle en cette période, l’immobilier est un investissement efficace pour se protéger de l'inflation.

Pour certains profils d’investisseurs, la pierre papier (SCPI, OPCI, fonds spécialisés) présente également un intérêt.

L’œil de Scala Patrimoine

Le rendement des fonds en euros est aujourd’hui quasiment identique à ceux des livrets défiscalisés. Depuis le 1er janvier, le livret A offre une rémunération de 1 %, contre 1,3 % pour les fonds en euros.

Économiquement, il devient de plus en plus difficile de défendre le fonds en euros. Dès à présent, les épargnants doivent, en respect de leur profil d’investisseur et de leur horizon de placement, trouver des solutions pour sortir partiellement du fonds en euros, tout en contrôlant la volatilité de leurs investissements.

Certains assureurs ont d'ailleurs lancé de « nouveaux » fonds en euros, investis de manière plus dynamique sur les marchés financiers ou l’immobilier. Au regard de leurs performances, nous sommes aujourd’hui très mesurés sur leur pertinence.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Marguerite Culot (Finance For Tomorrow) : "Le climat et la biodiversité sont interdépendants"

Plusieurs fois repoussée en raison du contexte sanitaire, la quinzième réunion de la Conférence des Parties (COP 15) devrait se tenir cet été à Kumming, en Chine. Un rendez-vous très important qui doit permettre d’établir le cadre mondial de la biodiversité pour les années à venir. L'objectif étant d'enrayer la perte de plantes, d'animaux et d'écosystèmes sur la planète. Marguerite Culot-Horth, Directrice des Programmes, du développement et des relations institutionnelles de Finance For Tomorrow, se confie sur les enjeux liés à la biodiversité et les solutions existantes pour la restaurer.

Scala Patrimoine. Le secteur financier s’engage de plus en plus fortement en faveur de la transition climatique et de la décarbonisation de l’économie. Pourtant, les questions relatives à la biodiversité sont assez peu évoquées. Comment l’expliquez-vous ?

Marguerite Culot-Horth. Les enjeux de la biodiversité sont connus de longue date. La Convention sur la diversité biologique a été adoptée lors du sommet de la Terre à Rio de Janeiro en 1992, en même temps que la Convention-cadre des Nations unies sur les changements climatiques. Mais la communauté internationale a, au début des années 90, fait le choix de travailler en priorité sur les questions climatiques. Les sujets autour de la biodiversité étant considérés comme plus localisés, plus transversaux. Il n’existe pas non plus d’étalons comme le CO2, par exemple. C'est donc un thème qui peut être plus difficile à appréhender.

Scala Patrimoine. Il semble cependant difficile d'aborder le sujet de climat sans évoquer celui de la biodiversité.

Les problématiques autour du climat et de la biodiversité sont interdépendantes et forcément connexes. Le climat influence fortement le fonctionnement des écosystèmes et la biodiversité. Des écosystèmes équilibrés contribuent, de leur côté, à atténuer les effets du changement climatique et de ses impacts. Ces défis doivent être abordés en même temps. Les rapports présentés ces derniers mois par le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) vont d’ailleurs dans ce sens.

« Nous disposons de techniques de génie écologique suffisantes pour restaurer les écosystèmes dégradés »

Scala Patrimoine. Le GIEC a rappelé qu’il était vital d’œuvrer à la restauration de la biodiversité. Quelles sont les solutions à notre disposition pour y parvenir ?

Nous pouvons nous référer aux solutions fondées sur la nature, en mer ou sur terre. Elles s'appuient sur les écosystèmes et la biodiversité. Ces initiatives produisent des résultats tangibles. C’est notamment le cas du travail réalisé pour préserver et restaurer les barrières de corail ou encore la création d’espaces naturels protégés, comme celle située dans les Caraïbes. Les barrières de corail et les mangroves permettent d’amoindrir les chocs climatiques. Sur terre, la préservation des espèces passe notamment par une meilleure protection des prairies naturelles et des forêts. Celles-ci présentent, en effet, l’avantage de capter plus de CO2 qu'elles n'en émettent et de préserver la biodiversité.

Scala Patrimoine. Donc, techniquement et scientifiquement, c'est encore possible de restaurer des écosystèmes ?

Nous disposons aujourd’hui de techniques de génie écologique suffisantes pour restaurer les écosystèmes dégradés. Les résultats peuvent d’ailleurs se mesurer assez rapidement. Si le biotope n'est pas arrivé à un état d'effondrement total, il est possible de le reconquérir, le faire revivre et même de le faire grandir. Le projet de réhabilitation écologique mené par la CDC biodiversité sur le Site naturel de compensation de Cossure en est la parfaite illustration. Les différentes actions menées ont permis de recréer un espace naturel en transformant un verger intensif créé dans les années 80, en steppe semi-aride méditerranéenne. Les initiatives de reforestation en Thaïlande pour reforester ou les nurseries pour sauver les récifs coralliens fonctionnent aussi très bien, tout comme les travaux de restauration des sols.

« Je regrette que la comptabilité des entreprises ne prenne toujours pas en compte la préservation du capital naturel »

Scala Patrimoine. Finance for Tomorrow a présenté une étude « Finance & Biodiversité : l’écosystème français ». Quels sont les principaux enseignements ?

En 2018, nous avions publié une étude qui cartographiait les acteurs de la finance agissant sur la biodiversité. Cette année, nous sommes montés d’un cran en faisant un état des lieux des outils et des méthodologies visant à renforcer les capacités d’analyse sur la biodiversité (matérialité sectorielle, fiches par thématiques environnementales, tableau de comparaison des labels écologiques…). Nous avons également décrypté le cadre du marché en présentant l’état de la réglementation, des avancées méthodologiques, le rôle de la recherche et les attentes d’engagements. Finance For Tomorrow a, par ailleurs, recensé les initiatives les plus pertinentes réalisées en France, mais également à l’internationale. Au-delà des acteurs financiers français (assureurs, institutionnels, société de gestion, banques), nous remarquons que certaines entreprises de l’économie physique sont de véritables pionniers sur les sujets de financement de la biodiversité et du capital naturel.

Scala Patrimoine. Agir en faveur de la biodiversité nécessite des moyens très importants. Ces investissements peuvent-ils néanmoins être rentables sur le plan financier ?

Une analogie avec l’investissement à impact est possible. Une rentabilité financière est envisageable, mais celle-ci ne sera peut-être pas à la hauteur des attentes des investisseurs ayant pour unique objectif la performance économique. Le retour sur investissement espéré doit-il être uniquement financier ? Je ne le pense pas. Je regrette d’ailleurs que la comptabilité des entreprises ne prenne toujours pas en compte la préservation du capital naturel. Pour encourager davantage les acteurs à s’investir sur les sujets de biodiversité, il faudrait revoir les choses en profondeur. Certaines initiatives très intéressantes existent (Méthodes SeMA, de comptabilité universelle, LIFTS, Thésaurus triple empreinte et CARE).

« La COP 15 nous offre l’occasion d’enclencher une nouvelle dynamique »

Scala Patrimoine. La quinzième réunion de la Conférence des Parties (COP 15) à la Convention sur la diversité biologique se tiendra d’ici la fin de l’année, en Chine. Dans quel contexte va-t-elle se dérouler ?

La COP 15 se placera dans la continuité de la Convention sur la diversité biologique (CDB) de l'ONU qui s’est tenue à Aichi, au Japon, en 2010. À l’époque, un Plan stratégique avait été adopté pour la période 2011-2020, mettant en lumière 20 mesures pour stopper l'érosion de la biodiversité. Les objectifs d'Aichi répondaient alors à cinq grandes thématiques : « gérer les causes sous-jacentes de l'appauvrissement de la diversité biologique », « réduire les pressions directes sur la diversité biologique », « améliorer l'état de la diversité biologique », « renforcer les avantages retirés de la diversité biologique » et « renforcer la mise en œuvre de la protection de la nature ». Hélas, cette période s’achève sur un constat d’échec. La COP 15 nous offre donc l’occasion d’enclencher une nouvelle dynamique.

Scala Patrimoine. Quelles sont les principales avancées espérées ?

Le cadre qui pourrait/devrait être adopté, comprend 21 objectifs et 10 étapes proposées pour 2030, en vue de vivre en harmonie avec la nature d'ici 2050. Dans la lignée des objectifs d’Aichi, nous espérons pouvoir sanctuariser un alignement des acteurs financiers et ainsi veiller à ce que 30% des zones terrestres et maritimes dans le monde soient conservées grâce à des systèmes d'aires protégées efficaces, équitablement gérés, écologiquement représentatifs et bien connectés. La COP 15 doit également permettre de réduire le taux d’introduction et d’établissement d’espèces exotiques envahissantes de 50%, de réduire les nutriments perdus dans l’environnement d’au moins la moitié, les pesticides d’au moins deux tiers, mais aussi d’éliminer les rejets de déchets plastiques.

Scala Patrimoine. Quels seront les moyens financiers mis à disposition ?

Les différentes parties prenantes espèrent augmenter les ressources financières d’au moins 200 milliards de dollars par an, et 10 milliards par an à destination des pays en développement, mais aussi de rediriger, réformer, ou éliminer les subventions et incitations néfastes à hauteur de 500 milliards par an.

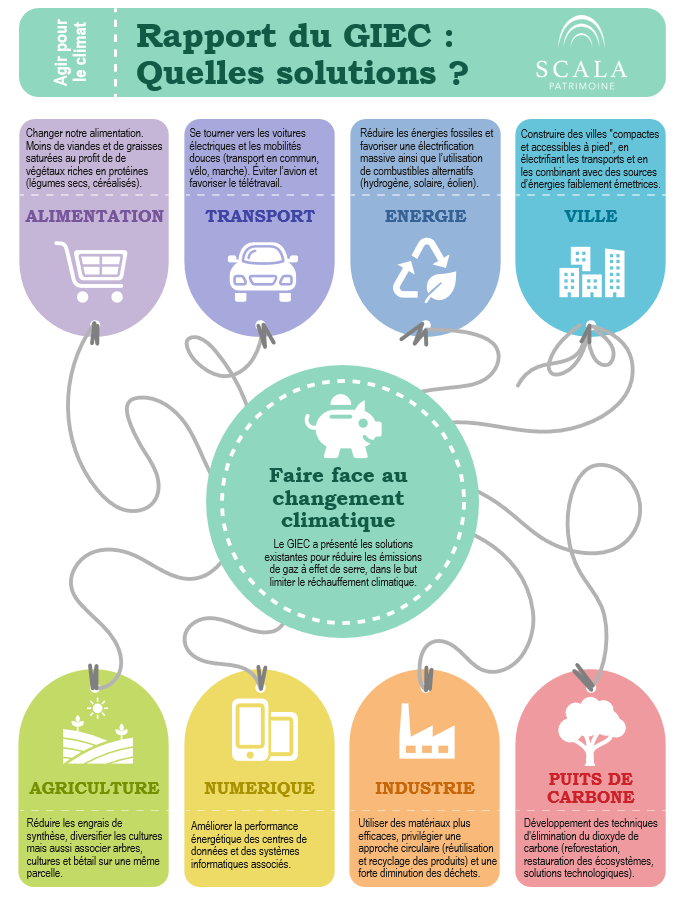

Rapport du GIEC : les solutions proposées face au changement climatique

Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a présenté les solutions existantes pour réduire les émissions de gaz à effet de serre. Selon les experts du climat de l’ONU, l'humanité n'aurait plus que trois ans pour agir et garder une planète « vivable ».

3 ans pour inverser la tendance

Le rapport présenté par le GIEC a le mérite d’être clair : il nous reste trois ans pour lutter efficacement contre le réchauffement climatique. Réussir cette transition permettrait de limiter la hausse des températures de 2 degrés. L’objectif fixé dans le cadre de l'Accord de Paris consistant à limiter l'augmentation des températures de 1,5 degré étant d’ores et déjà inatteignable.

Concrètement, les scientifiques espèrent atteindre le pic des émissions mondiales de gaz à effet de serre en 2025. Ensuite, il faudra réduire ces émissions de 43% d'ici 2030.

Pour y parvenir, des transformations majeures sont attendues, et cela dans tous les secteurs.

Selon le GIEC, la répartition des émissions de gaz à effet de serre est la suivante :

- 34% viennent du secteur de l’énergie,

- 24% de l'industrie,

- 22% de l'agriculture,

- 15% des transports,

- 5 % pour le reste.

Face à l’urgence de la question climatique, Priyadarshi Shukla, coprésident du groupe de travail III du GIEC, demeure toutefois optimiste. Pour lui « la mise en place des politiques, des infrastructures et des technologies adéquates pour permettre de modifier nos modes de vie et nos comportements peut entraîner une réduction de 40 à 70% des émissions de gaz à effet de serre d’ici à 2050 ».

Les propositions pour lutter contre le réchauffement climatique

Les scientifiques ayant travaillé à la rédaction du rapport mettent en lumière un certain nombre de solutions. Inverser la courbe des émissions de gaz à effet de serre ne sera cependant possible qu'en privilégiant la sobriété et en changeant, en partie, nos modes de vie.

Parmi les mesures préconisées figurent le développement des nouvelles technologies disponibles, un recours plus massif aux énergies vertes ou encore la modification de notre alimentation.

Funds Magazine : les professionnels du patrimoine élargissent leur champ d’action

La gestion de patrimoine est un métier en perpétuel mouvement. La crise du covid-19 fut, à ce titre, un test grandeur nature pour la profession. Les cabinets de conseil en gestion de patrimoine en sont d'ailleurs sortis renforcés, en ayant pu démontrer leur proximité avec leurs clients. Mais au-delà des conseils délivrés en matière de gestion financière, certains cabinets, à l’instar de Scala Patrimoine, proposent un accompagnement plus complet.

Aurélie Fardeau, journaliste pour Option Finance, en a profité pour interroger Guillaume Lucchini. Celui-ci s'exprime notamment sur l'évolution du métier et la gamme de produits et de services proposés.

Ce qu'il faut en retenir sur l'évolution des offres des professionnels du patrimoine :

Dans le cadre de l’article « Les conseillers en gestion de patrimoine élargissent leur champ d'action » publié dans Funds Magazine, le président de Scala Patrimoine est revenu sur le modèle économique des acteurs de la profession et sur le développement des offres spécifiques. Une évolution qui touche principalement le segment du private equity et de l’épargne retraite.

Voici les principales citations de l’article :

- « Les conseillers sont sortis renforcés de la crise de la Covid-19. »

- « 78 % des ressources financières des CGP proviennent des rétrocessions. À partir du moment où l’Europe combat le modèle, où la loi Pacte a plafonné les frais du PEA et où l’on a une plus grande transparence des frais du PER et de l’assurance-vie, on va assister à une plus grande concurrence sur les prix. Ce constat est d’autant claire que tous les cabinets proposent les mêmes produits. Les clients vont chercher les produits avec les frais les plus faibles. »

- « Le private equity est dans tous les esprits. L’offre s’étoffe. »

Une loi pour mieux protéger l’épargne des Français ?

Lancés dans un combat contre les frais trop élevés des placements, deux sénateurs ont présenté un rapport dédié à « la protection des épargnants ». Dans le prolongement de leurs travaux, ils viennent de déposer une proposition de loi pour mettre en application leurs recommandations.

Les rendements dévorés par les frais

Reconnaissons-le, pendant de nombreuses années, les épargnants ne se sont guère souciés des frais appliqués sur leurs produits d’épargne. L’explication est simple : les placements sans risque offraient des rendements très attractifs, couvrant largement les frais prélevés. Mais depuis une dizaine d’années, la chute des taux d’intérêt a entrainé, avec elle, les rendements des produits les plus sécurisés, notamment les fonds en euros. Pour conserver un certain niveau de performance, les épargnants n’ont donc plus d’autres choix que de partir à la chasse aux frais.

Le moment était dès lors bien choisi pour Jean-François Husson et Albéric de Montgolfier pour déposer leur proposition de loi. Celle-ci étant constituée autour de quatre axes : l’encadrement des frais, la transparence, l’adaptation des produits et le contrôle des intermédiaires.

Une plus grande transparence sur les frais sur les placements ?

Les deux sénateurs s'insurgent contre « les dysfonctionnements du marché de l’épargne, marqué par une insuffisante concurrence et un niveau élevé de frais ».

Pour mieux contrôler les frais appliqués, le projet de loi prévoit notamment :

- L’interdiction de la perception de commissions de mouvement. Ces frais correspondent, en pratique, aux commissions perçues lors d'opérations d'achat ou de vente sur un portefeuille financier ;

- L’obligation pour les distributeurs d’assurance vie et de plans d’épargne retraite (PER) de transmettre la liste des produits indiciels (ETF ou Trackers) accessibles aux épargnants. Des placements qui présentent l’avantage d’être beaucoup moins gourmands en frais ;

- Le suivi de l'évolution des pratiques tarifaires des entreprises d'assurance par le Comité consultatif du secteur financier (CCSF).

Vers une transférabilité totale de l’assurance-vie ?

Le projet de loi veut apporter une plus grande flexibilité à certains placements. Deux enveloppes sont dans l’œil des sénateurs : le plan d’épargne en actions (PEA) et l’assurance-vie.

Les sénateurs veulent assouplir certaines règles juridiques applicables au PEA. Ainsi, l'avantage fiscal attaché au contrat ne serait plus perdu lorsque l’épargnant fait l'acquisition de titres inéligibles. Les détenteurs disposeraient alors d'un délai de deux mois pour rectifier leur situation.

En outre, les sénateurs souhaitent s’engager en faveur d’une transférabilité totale de l’assurance vie, d’une compagnie à l’autre. Cet avantage ne concernerait toutefois que les contrats de plus de huit ans. Pour pouvoir transférer leur assurance-vie, les épargnants devraient, en pratique, effectuer un rachat sur leur contrat et en ouvrir un autre. Ils bénéficieraient alors de la portabilité de l'antériorité fiscale du contrat, dès lors que l'intégralité de leur épargne est transférée.

De nouvelles incitations à investir sur le long terme ?

L’une des règles d’or pour réussir ses investissements en actions est de se positionner sur le long terme. Pour encourager les épargnants à investir leur argent dans la durée, les sénateurs proposent de :

- De relancer des investissements au capital des petites et moyennes entreprises, par l'intermédiaire de la réduction d’impôt dite « Madelin ». Son taux serait ainsi porté de 18 % à 25 % et, à titre dérogatoire, à 30 % jusqu'en 2026.

- De prolonger, jusqu'en 2026, l'incitation fiscale pour transférer les sommes investies dans une assurance vie vers un PER. Tout rachat d’un contrat d’assurance vie de plus de 8 ans ferait de nouveau l’objet d’un abattement fiscal doublé par rapport aux règles habituelles (9200 € par une personne seule et 18 400 € pour un couple), si les sommes sont réinvesties dans un PER.

- De confier à la Caisse des dépôts et des consignations la gestion d'un fonds de fonds indiciels cotés distribué dans les PER. Celui-ci aurait pour but de stimuler la concurrence, afin de baisser les frais moyens de ces produits.

Un meilleur contrôle des acteurs de la gestion de patrimoine ?

Le texte propose de confier à l'Orias le contrôle de l'honorabilité des intermédiaires en gestion de patrimoine. La loi prévoit aussi de créer une nouvelle catégorie d'intermédiaires en immobilier, afin de renforcer le contrôle des acteurs impliqués dans des opérations dites « Pinel » ou « Girardin ».

L’œil de Scala Patrimoine

Les deux sénateurs déplorent également que les intermédiaires financiers ne se fassent pas rémunérer pour le conseil reçu, par le biais d’honoraires. Ces derniers préférant se faire payer sous la forme de rétrocommissions. Selon les sénateur, « la pratique des rétrocessions rend complexe et peu lisible la tarification pour l’épargnant, et encourage le distributeur à l’orienter vers le produit présentant le plus haut niveau de commissionnement ». Une position pleinement partagée par Scala Patrimoine.

Le projet de loi apporte une réponse intéressante, mais partielle, à ces problématiques. Il intègre une quinzaine propositions dont les plus emblématiques sont l’interdiction des commissions de mouvement et la transférabilité de l’assurance-vie.

Malheureusement, le calendrier électoral pourrait retarder l’inscription à l’ordre du jour du projet de loi. Les auteurs espèrent que le texte pourra être débattu lorsque « les conditions liées au calendrier parlementaire seront réunies. »

Brune Poirson (Accor) : "L'impact de notre politique environnementale dépasse le secteur de l’hôtellerie"

Directrice du développement durable au sein du Groupe Hôtelier Accor et Présidente du Jury du Prix de la Finance Verte 2022, Brune Poirson évoque la manière dont les entreprises et les acteurs publics doivent s’emparer du sujet climatique. Elle voit notamment dans la taxonomie verte européenne un véritable outil anti-greenwashing. Entretien.

Scala Patrimoine. La Commission européenne a œuvré à la création d’une Taxonomie Verte. Quel regard portez-vous sur ce nouveau référentiel ?

Brune Poirson. Nous faisons face à un immense défi. Il a fallu près de 250 ans pour bâtir notre système économique. Et nous avons seulement 30 ans pour le repenser totalement et atteindre la neutralité carbone.

Nous accueillons donc très positivement la création d’une taxonomie verte européenne. Elle est, en effet, le signe d’un nouveau degré de maturité des différents acteurs publics et privés sur les questions environnementales. Cette maturité se perçoit à plusieurs niveaux.

D’une part, auprès des responsables politiques. Pendant des années, nous étions malheureusement cantonnés à de grandes annonces en faveur de la transition climatique, sans jamais aborder la question de sa mise en œuvre. La taxonomie européenne apporte un vrai changement sur ce point.

D’autre part, cette maturité se remarque auprès des acteurs économiques, comme les entreprises ou les investisseurs. La taxonomie est, à ce titre, un vrai outil anti-greenwashing car elle façonne un langage commun entre toutes les parties prenantes. Chacun va pouvoir avancer de façon plus résolue et coordonnée en faveur de la transition écologique.

Enfin, la taxonomie verte planifie l'avenir et nous donne la possibilité d'identifier le chemin qui reste à parcourir.

Scala Patrimoine. Le principe du « Say On Climate » a le vent en poupe. De plus en plus d’entreprises (Vinci, Total …) font, en effet, voter leurs résolutions climatiques aux Assemblées générales d’actionnaires. Est-ce, à votre sens, pertinent ?

Brune Poirson. Si nous souhaitons avancer en matière de développement durable et nous assurer que les engagements deviennent très concrets, les entreprises se doivent d’adopter la même ligne de conduite que sur les questions financières. Rigueur, dialogue et transparence sont indispensables pour proposer une politique environnementale crédible et alignée sur les objectifs financiers.

Le « Say On Climate » est l’un des moyens pour y parvenir. Celui-ci permet de construire un dialogue régulier et d'établir une relation de confiance entre l’entreprise et ses actionnaires. Ce sont des initiatives qui sont amenées à se développer dans les années à venir, j’en suis convaincue. Nous regardons nous-mêmes ce dispositif avec intérêt.

« Nous avons 30 ans pour repenser notre système économique, et atteindre la neutralité carbone »

Scala Patrimoine. Accor fait partie du CAC 40 ESG. Les titres boursiers du groupe sont également très présents dans les portefeuilles de sociétés de gestion appliquant une politique d’investissement responsable. Les gérants d’actifs sont-ils, par leur dialogue et leur expérience, un élément moteur dans la transformation de votre groupe ?

Brune Poirson. Leur engagement est très positif. Le dialogue avec les gestionnaires d'actifs est crucial. Les sociétés de gestion aident les entreprises à placer les questions environnementales au cœur de leur réflexion stratégique. Mais leur marge de progression est encore importante. J’aimerais que les engagements pris en faveur de la transition climatique soient plus prononcés. Certains gestionnaires d'actifs vont devoir renforcer leurs expertises s’ils veulent avoir les moyens de challenger les entreprises sur leurs engagements.

Scala Patrimoine. Percevez-vous une différence de maturité entre les sociétés de gestion étrangères et les sociétés de gestion françaises/européennes sur ces questions ?

Brune Poirson. Les gestionnaires d'actifs européens ont un temps d’avance sur les questions environnementales. Ce constat est particulièrement vrai pour les sociétés de gestion françaises. Celles-ci jouent un rôle moteur et entrainent dans leur sillage les autres gestionnaires d'actifs internationaux.

Scala Patrimoine. Accor s’est fixé l’objectif très ambitieux de réduire de 46 % ses émissions de gaz à effet de serre d’ici à 2030, par rapport à la base de référence de 2019. Vous vous êtes également engagés à atteindre l’objectif zéro émission nette à l’horizon 2050. Comment comptez-vous l’atteindre ?

Brune Poirson. Notre plan d’action repose sur quatre piliers.

Le premier vise à faire évoluer les comportements alimentaires.

Le second pilier est consacré au développement d’hôtels éco-intelligents, avec l’implémentation de nouvelles technologies mises au service de la transition écologique.

Le troisième pilier porte sur l’accélération du déploiement des énergies vertes, en lançant notamment de nouvelles offres auprès de nos clients.

Nous souhaitons, par ailleurs, faire appel à des solutions de finance verte pour financer les investissements nécessaires à la réalisation de notre transition écologique.

« Le dialogue avec les gestionnaires d'actifs est crucial »

À combien évaluez-vous les investissements à réaliser pour y parvenir ?

Brune Poirson. Il est important de noter que nous ne possédons pas les hôtels. Nos équipes multiplient donc les échanges avec leurs propriétaires pour les convaincre de mettre en œuvre les engagements que nous avons pris. Notre politique environnementale a un impact qui dépasse largement le secteur de l’hôtellerie, car elle incite toutes les parties prenantes au changement. Nous bâtissons une relation gagnant-gagnant avec les propriétaires. En adoptant leurs actifs aux enjeux environnementaux, ils les rendront, en effet, plus résistants aux chocs à venir.

Scala Patrimoine. Vous avez réalisé, avec succès, une première émission obligataire indexée sur les objectifs de développement durable du groupe d’un montant de 700 millions d’euros. Pourquoi avoir réalisé ce type d’émission ?

Brune Poirson. Nous pensons que cette typologie d’émission obligataire est pertinente à la fois sur le plan financier, mais aussi environnemental. Cela nous permet de lier nos deux objectifs : la performance financière et la performance environnementale. Ce projet nous donne aussi l’opportunité de créer, en interne, un mouvement très fort et de fédérer l'ensemble des collaborateurs sur la transformation du groupe.

Le rendez-vous des marchés financiers – avril 2022

L’actualité des marchés financiers est notamment marquée par l’enlisement du conflit armé opposant les Russes et les Ukrainiens.

Les points clés sur les marchés financiers :

- Malgré la puissance de son armée, la Russie n’est pas encore parvenue à prendre les grandes villes ukrainiennes. Les troupes de Vladimir Poutine ont même perdu du terrain aux abords de Kiev.

- L’Europe veut bâtir son chemin vers l’indépendance énergétique. Des investissements colossaux vont être réalisés pour atteindre cet objectif, devenu vital.

- Les banques centrales sont prises entre le marteau et l’enclume. Doivent-elles continuer à lutter contre l’inflation ou soutenir coûte que coûte la croissance, dans un contexte de fortes tensions géopolitiques ? Pour l’instant, elles semblent en priorité vouloir limiter les tensions inflationnistes.

La guerre en Ukraine grippe les marchés financiers

Ukraine : Vladimir Poutine s’entête

La guerre entre la Russie et l’Ukraine continue de faire rage. Malgré les efforts diplomatiques de nombreux dirigeants politiques, Vladimir Poutine ne semble - malheureusement - pas prêt à changer ses plans. Jusqu’où le président russe peut-il aller ? Son armée est-elle préparée pour un conflit de longue durée ? Comment va-t-il réagir à la résistance homérique du peuple ukrainien ? Les interrogations sont aujourd’hui très nombreuses et les analystes peinent à dessiner un scénario de sortie de crise.

Quoi qu’il en soit cet évènement géopolitique majeur a déjà commencé à peser sur les évolutions macroéconomiques. La Russie est, il est vrai, un important producteur d’énergie. Sans surprises, l'escalade des tensions a des répercussions importantes sur les marchés des matières premières. Les cours du pétrole et du gaz font ainsi preuve d’une volatilité très élevée. Durant le premier trimestre 2022, ils sont en hausse respectivement de 33 % et 55 %.

Et les bourses mondiales dans tout cela ? Les marchés actions ont effacé une partie de leurs pertes pour terminer le mois de mars en hausse de 3 %. Les grands indices boursiers des pays développés sont cependant toujours en baisse de 5 % depuis le début de l'année. Les marchés émergents poursuivent, quant à eux, leur chute, avec une nouvelle baisse de 2 % le mois dernier. Ils reculent ainsi de près de 7 % sur le premier trimestre 2022.

Rebond des rendements obligataires

Comme elles l’avaient annoncé, les banques centrales ont mis en application leur nouvelle ligne politique : accélérer le rythme des hausses de taux d'intérêt pour lutter contre la hausse de l'inflation.

Les marchés obligataires n’ont d’ailleurs pas tardé à réagir. De nombreux rendements obligataires de la zone euro ont fortement bondi ces dernières semaines. Le taux allemand à 10 ans, la référence en zone euro, est passé de -0,18 % fin décembre à environ 0,57 %, soit un rebond de 75 points en l’espace de trois mois. En France, sur la même période, le taux OAT à 10 ans est passé de 0,20 % à 0,98 %.

La Banque centrale européenne a confirmé que la réduction progressive du programme d'achat d'urgence en cas de pandémie se terminera en juin et que le programme d'achat d'actifs prendra fin progressivement au cours du troisième trimestre 2022, si les conditions restent favorables. La présidente Christine Lagarde a ainsi laissé la porte ouverte à une première hausse des taux cette année.

Aux États-Unis, la Fed a relevé le taux cible de 0,25 %, comme prévu, indiquant clairement que de nouvelles hausses seront appropriées. Le consensus s'attend maintenant à sept hausses cette année et à quatre l'année prochaine.

Du côté de la Perfide Albion, après une première hausse en décembre, la Banque d'Angleterre a relevé son taux directeur de 0,25 % à deux reprises au premier trimestre, pour atteindre 0,75 %.

La tendance à la normalisation des politiques a également été poursuivie par certaines banques centrales des marchés émergents, le Brésil, Taïwan, la Corée et Hong Kong ayant tous annoncé des hausses de taux. La Banque du Japon joue, quant à elle, la carte du statu quo, maintenant sa position actuelle d'assouplissement.

Politique monétaire : limiter l’inflation ou soutenir la croissance ?

L’actualité géopolitique pourrait venir tout bousculer. La guerre opposant la Russie à l'Ukraine et le choc de l'offre de matières premières posent un dilemme aux banques centrales. Tenter de maîtriser l'inflation ou soutenir la croissance ? Leurs cœurs balancent. Tout en reconnaissant les incertitudes liées à la situation géopolitique et ses implications économiques, les banques centrales ont jusqu'à présent laissé entendre qu'elles considéraient l'inflation comme le problème le plus urgent à résoudre, à moins que les perspectives de croissance ne se détériorent nettement.

Dans sa dernière projection économique, la Banque de France demeure encore relativement confiante sur le rythme de croissance de l’hexagone. Elle souligne ainsi que « grâce au redressement qui s’est déjà opéré tout au long de l’année 2021, l’acquis de croissance pour 2022 est estimé à 2,9 % à la fin du premier trimestre ». Avant d’ajouter : « malgré le ralentissement attendu sur les trimestres à venir, la croissance du PIB en moyenne annuelle atteindrait 3,4 % en 2022 dans le scénario normal et 2,8 %, dans le scénario dégradé ».

En parallèle, l'inflation de la zone euro a été révisée à la hausse à 5,9 % en février dernier. Même constat au Royaume-Uni où elle s'est accélérée à 6,2 %. Aux États-Unis, l'inflation a même atteint un sommet en 40 ans à 7,9 %.

L’Europe veut réduire sa dépendance énergétique vis-à-vis de la Russie

L'Europe est un énorme importateur de pétrole et de gaz naturel en provenance de Russie, ce qui rend la région très vulnérable au conflit. Les craintes d’un ralentissement économique sont désormais bien réelles. Une inquiétude qui peut cependant être atténuée par l'épargne excédentaire élevée accumulée pendant les périodes de confinement, mais aussi par la bonne dynamique du marché du travail. Les mesures de relance budgétaire organisées par les États constituent une autre soupape de sécurité. Entretemps un nouveau caillou s’est cependant glissé dans la chaussure de l’Union européenne : la confiance des consommateurs a fortement baissé en mars.

Pour autant, les institutions européennes ne restent pas sans rien faire. La Commission européenne a, en effet, présenté des plans ambitieux visant à réduire les importations de gaz russe de deux tiers avant la fin de l'année. Pour réussir ce tour de force, elle compte renforcer le mix énergétique et accélérer ses investissements dans les centrales éoliennes et solaires. Les dirigeants européens discutent actuellement du lancement d'un fonds pour l'énergie et la défense. Des projets qui pourraient être financés par une nouvelle émission obligataire. Certains pays, comme l'Allemagne, la France et l'Italie, approuvent également des mesures visant à absorber une partie des factures énergétiques plus élevées des ménages.

Malgré tout, les Européens vont devoir se confronter à la réalité. À court terme il sera très difficile de se passer de la Russie. Les échanges qui se sont tenus lors du dernier sommet européen en sont la parfaite illustration. À Versailles, les dirigeants européens ont reconnu qu’il existait, à ce jour, peu d'alternatives au gaz russe et que la réduction de la dépendance européenne demandera du temps.

Une faible dépendance du Royaume-Uni à la Russie

Le Royaume-Uni est, quant à lui, moins dépendant vis-à-vis de la Russie, mais demeure un important consommateur de gaz et de pétrole. Le pays est donc exposé aux risques liés à la hausse persistante des prix de l'énergie. Une aide budgétaire d'environ 0,4 % du PIB a été annoncée, pour la période 2022/2023, qui apportera un certain soutien aux revenus des ménages.

États-Unis : le risque d’une crise budgétaire s’éloigne

Aux États-Unis, la confiance des consommateurs s'est également détériorée au cours du dernier trimestre. Le marché du travail américain a heureusement prouvé sa robustesse. Le rapport sur l'emploi de février est bien meilleur que prévu. Le Congrès a adopté un projet de loi de dépenses pour financer le gouvernement fédéral jusqu'en septembre. Cette annonce, combinée à l'augmentation du plafond de la dette de 2,5 billions de dollars en décembre dernier, élimine le risque imminent d'une crise budgétaire.

La Chine toujours touchée par le covid

Lancée dans une politique visant à réduire les inégalités répondant au nom de « prospérité commune », la Chine doit faire face à une baisse du rythme de sa croissance. L’Empire du Milieu vient même d’annoncer un objectif de seulement 5,5 %, le plus faible depuis 30 ans. Pour enrayer cette mauvaise dynamique, les autorités du pays ont cependant officialisé la mise en œuvre de mesures de relance économique, lors de l'Assemblée populaire nationale.

Sur les marchés actions chinois, le premier trimestre 2022 a été particulièrement difficile. Surtout que le pays dirigé par Xi Jinping continue d’appliquer une politique « Zéro Covid ». De nombreux quartiers de grandes villes comme Shenzhen et Shanghai ont ainsi été bouclés. Les fermetures d'usines de fabrication alimentent également les contraintes d'approvisionnement mondiales dans certains secteurs.

De l’autre côté de la Mer de Chine, au Japon, le gouvernement de Fumio Kishida a introduit des subventions ciblées qui devraient aider à soutenir la consommation des ménages face au choc des prix de l'énergie. Hélas, comme en Chine, le secteur manufacturier continue de faire face à des contraintes d'approvisionnement en raison des fermetures d'usines provoquées par des pénuries persistantes de semi-conducteurs, en particulier dans certains domaines comme l'automobile.

La Russie paye le comportement de Vladimir Poutine

Des sanctions économiques et financières sévères ont été imposées à la Russie par les pays développés, notamment le retrait de certaines banques russes de SWIFT et l'imposition de restrictions sur les réserves internationales de la Banque centrale de Russie. En réponse, celle-ci a adopté des mesures extraordinaires, portant le taux directeur à 20 % et imposant des contrôles de capitaux pour limiter les sorties. Malgré cela, le rouble s'est effondré et la bourse a été fermée pendant deux semaines.

Ces mesures sévères infligeront des dommages importants à l'économie russe, qui devrait entrer dans une profonde récession. Les exportations de pétrole et de gaz naturel vont toutefois se poursuivre. En raison de sa forte dépendance au gaz russe, l'Europe a évité de mettre en place des sanctions susceptibles de mettre en péril les importations d'énergie et les paiements associés. Cependant, l'administration Biden, en raison de la faible dépendance des États-Unis vis-à-vis de l'approvisionnement russe, a pu interdire les importations de pétrole en provenance de Russie.

Conclusion

L'issue de la guerre en Ukraine reste très incertaine. Une escalade des tensions pourrait continuer à exercer une pression à la hausse sur les prix de l'énergie et des matières premières, exacerbant l'inflation et les contraintes de la chaîne d'approvisionnement qui sont déjà apparues après la pandémie.

La crise énergétique provoquée par cette guerre poussera de nombreux gouvernements à accélérer leurs plans pour réduire leur dépendance aux matières premières russes, créant une croissance significative chez les acteurs de la transition énergétique.

Les convictions de Scala Patrimoine

Une stratégie toujours très prudente

Les crises géopolitiques ont souvent eu un impact brutal, mais relativement court sur les marchés et il est important d'éviter de vendre ses positions sous l'effet de la panique. Une approche constructive consiste à rester diversifié et à identifier des thèmes d'investissement crédibles à long terme, en évitant les comportements dictés par la peur. La croissance asiatique et les thèmes d'investissement ESG sont selon nous toujours intacts. Ils pourraient, en effet, offrir de plus grandes opportunités après la récente baisse des marchés.

Nous privilégions donc les thématiques de longs termes, les fonds de performance absolue et les fonds flexibles dans notre allocation.

La volatilité que nous anticipions depuis le début de l’année s’est encore accentuée. À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles. La guerre en Ukraine est venue encore renforcer ces inquiétudes, et les marchés ont encore fortement dévissé malgré une reprise ces derniers jours.

Dans ce contexte, nous conservons une stratégie d’investissement très prudente sur les marchés actions. Notre priorité étant de protéger votre capital. C’est pourquoi l'allocation de notre fonds Monacia reste, en partie, protégée. Nous avons repris de l’exposition aux marchés actions en début de mois afin de prendre position sur un point bas de marchés. Notre portefeuille est actuellement exposé aux marchés actions à hauteur de 30%.

Prêt à saisir les opportunités

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille. Des positions qui nous ont permis de générer un peu de performance dans ce contexte incertain. Pour accroitre la résilience de nos portefeuilles, nous nous sommes aussi positionnés sur des fonds Long/Short neutres aux marchés. D'autres investissements ont été réalisés sur des fonds de stratégies décorrélées des marchés et sur l’inflation.

Nous pensons continuer à prendre des expositions sur les marchés afin de profiter des points d’entrée. Après la forte baisse, il sera nécessaire de sélectionner avec soins les régions et secteurs en capacité de rebondir. Nous avions anticipé un premier trimestre difficile, mais nous croyons toujours en un rattrapage au second. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions. Nous restons également attentifs aux opportunités d'investissement qui se présenteront.

Notre exposition sur notre fonds patrimonial sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Impôt sur le revenu 2022 : les dates limites de déclaration

Les élections présidentielles n’ont pas eu d’incidence sur les dates de déclaration de revenus et de l’impôt sur la fortune immobilière (IFI). La campagne 2022 suit donc le calendrier habituel.

Quelles sont les dates limites de déclaration ?

L'impôt sur le revenu

La campagne de déclaration des revenus de 2021 débute le 7 avril. Les dates limites varient en fonction des modalités déclaratives et de votre numéro de département. Elles s’échelonnent ainsi entre le 19 mai et le 8 juin.

Concernant la déclaration en version papier, la date limite est fixée au jeudi 19 mai.

Concernant la déclaration en ligne, le législateur accorde un délai supplémentaire aux contribuables en fonction du département de leur domicile. Soit le :

- Mardi 24 mai 2022 à 23h59 pour les départements n°01 à 19 et les contribuables non-résidents ;

- Mardi 31 mai 2022 à 23h59 pour les départements n°20 à 54 ;

- Mercredi 8 juin 2022 à 23h59 pour les départements n°55 à 974/976 (départements d’outre-mer).

Les contribuables qui déposeraient leur déclaration après la date imposée s’exposeraient à une majoration de 10% de l’impôt. En cas de mise en demeure par l’administration fiscale, les sanctions financières peuvent être encore supérieures.

Précision : la télédéclaration est, en principe, obligatoire. Mais, par exception, les personnes qui n’ont pas accès à une connexion internet ou qui ne sont pas à l’aise avec les outils informatiques peuvent transmettre une déclaration papier.

L'impôt sur la fortune immobilière

Les Français, dont le patrimoine immobilier est estimé à une valeur supérieure à 1,3 million d'euros, doivent également remplir une déclaration d'impôt sur la fortune immobilière (IFI). Les dates limites de déclaration sont strictement identiques à celles applicables à l’impôt sur le revenu.

Quelles sont les principales nouveautés pour cette année ?

Plusieurs événements sanitaires et géopolitiques ont poussé le gouvernement à prendre des mesures pour protéger le pouvoir d’achat des Français. Ces nouveautés vont se matérialiser très concrètement sur votre déclaration.

Une revalorisation du barème kilométrique

Pour atténuer les effets de la flambée du prix de l’essence, le barème kilométrique est revalorisé de 10% pour l’imposition des revenus 2021. Une nouvelle qui intéressera particulièrement les salariés qui utilisent leur véhicule pour exercer leur activité professionnelle.

Un soutien supplémentaire pour les dons aux cultes

En 2021, le législateur a souhaité apporter un soutien exceptionnel aux associations cultuelles. Ainsi, les personnes qui ont réalisé un don en leur faveur, entre le 2 juin 2021 et le 31 décembre 2021, bénéficient d’une réduction d’impôt sur le revenu, majorée au taux majoré de 75%, dans la limite de 554 € de versements. Soit une réduction d'impôt maximale de 416 €.

Les dons consentis avant le 2 juin 2021 ou excédant la limite de 554€ ouvrent, en revanche, droit à la réduction d’impôt au taux "habituel" de 66% dans la limite de 20 % du revenu imposable.

Le maintien de la prime « Macron »

Pour soutenir le pouvoir d’achat des Français, l’exécutif a créé un dispositif qui permet à l'employeur de verser aux salariés une prime exceptionnelle défiscalisée.

Cette prime exceptionnelle de pouvoir d’achat (PEPA), aussi appelé Prime Macron, échappe donc, sous certaines conditions, à l’impôt sur le revenu dans la limite de 1 000 € ou de 2 000 € dans les entreprises de moins de 50 salariés ou ayant un accord d’intéressement ou ayant conclu un accord spécifique. Pour cela, la rémunération mensuelle du salarié doit notamment être inférieure, au cours des 12 mois précédant le versement de la prime, à 3 fois le montant du SMIC.

Important : pour bénéficier d’une exonération de l'impôt sur le revenu, la prime doit avoir été versée entre le 1er juin 2021 et le 31 mars 2022.

L’exonération des frais liés au télétravail

Les exonérations concernant le télétravail ont été maintenues. Par conséquent, les sommes versées par les employeurs en 2021 pour compenser les frais induits par le travail à domicile sont exonérées d’impôts à hauteur de 2,50 € par jour.

Le montant de la « redevance télé »

La contribution à l'audiovisuel public est due par ceux qui sont équipés d’un téléviseur ou d’un dispositif assimilé permettant la réception de la télévision. En revanche, les micro-ordinateurs munis d’une carte-télévision ne sont pas taxables. Le montant de la contribution est égal à 138 € en métropole et à 88€ dans les départements d’outre-mer.

L’œil de Scala Patrimoine

Si de nombreuses dispositions ont permis de simplifier le parcours déclaratif des contribuables, l’exercice se révèle encore très périlleux. La déclaration de revenus reste un acte complexe, en raison de l’évolution des lois et de leur technicité.

En conséquence, nous vous recommandons la plus grande vigilance lorsque vous complétez votre déclaration. Une erreur ou un oubli pouvant être lourd de conséquences. L’administration fiscale se montre malheureusement rarement conciliante sur ces questions.

Communiqué : Sarah Menoud rejoint Scala Mécénat

Scala Patrimoine annonce l'arrivée de Sarah Menoud en tant que Directrice Générale de Scala Mécénat.

Fiche d'identité professionnelle de Sarah Menoud

- Âge : 35 ans

-Qualités : empathie, curiosité, rigueur et esprit d’équipe

-Ses aspirations : «Profondément inspirée par des valeurs de développement durable, de responsabilité sociétale, de « make an impact that matters », j’aspire à contribuer à la création d'un mouvement global de philanthropie individuelle et collective, pour que chacun puisse contribuer – à son niveau - à améliorer notre société. »

- « Le kantisme a les mains pures, mais il n’a pas de mains ». Par cette citation Charles Péguy vient mettre en exergue les limites de la théorie de Kant consistant à se borner à la pureté de l’intention aux dépens de l’efficacité.

Sarah est titulaire du Master 2 en Droit des affaires et fiscalité ainsi que du Diplôme de Juriste conseil d’entreprise de l’Université Lyon III. Elle s’est expatriée un an au Canada avant de rejoindre la Société d’Avocats TAJ en 2011 (membre du réseau Deloitte).

Avocat-Senior Manager, Sarah a développé pendant plus de 10 ans son expérience de conseil en fiscalité individuelle. Dans un contexte international, elle s’est notamment spécialisée dans la mise en œuvre de schémas d’investissements à destination de grands groupes. Sarah a également développé une solide compétence en gestion patrimoniale à destination d’une clientèle d’entrepreneurs et de particuliers.

Un accompagnement personnalisé à destination des entreprises, des « philantrepreneurs » et des fondations

Sarah a souhaité donner une nouvelle impulsion à sa carrière, tout en ayant d’avantage d’impact social et environnemental sur la société. Elle est aujourd'hui très heureuse de rejoindre Scala Mécénat, en tant que Directrice générale.

Au sein du département dédié à la philanthropie et au mécénat, elle aura ainsi pour mission de proposer un conseil juridique, fiscal et financier personnalisé aux entreprises et dirigeants ainsi qu’aux « philanthrepreneurs » et aux particuliers. Cet accompagnement étant défini en fonction du degré de maturité de leurs engagements sociétaux. Il pourra aller de la structuration du projet, à sa mise en œuvre et son suivi opérationnel. Elle pourra aussi mobiliser un réseau d’experts reconnus (communication, notaire, comptabilité, fundraising…). Mais aussi s'adosser à Scala Impact, le fonds de dotation de Scala Patrimoine.

Scala Mécénat a également vocation à accompagner toutes organisations philanthropiques (associations, fondations, fonds de dotation …) dans la redéfinition de leurs stratégies financières. L'idée est de devenir de véritables investisseurs-philanthropes, recherchant l’impact social et/ou environnemental, en cohérence avec leurs valeurs. Cet accompagnement peut notamment concerner la constitution d’une épargne salariale responsable et solidaire, la gestion de leurs portefeuilles avec d’avantage de placements à impact ….

Développement du pole Mécénat de Scala Patrimoine : les réactions

Sarah Menoud, Directrice Générale, Scala Mécénat : « Je suis très heureuse de rejoindre le département dédié au Mécénat de Scala Patrimoine. Le cabinet et ses collaborateurs sont eux même engagés dans de nombreuses actions philanthropiques et dans une démarche responsable. Ce sont des valeurs auxquelles je suis particulièrement sensible. Ce projet répond également parfaitement à mon envie de me sentir plus impliquée dans tous les défis sociaux et environnementaux. Cette arrivé me permet aussi de continuer à évoluer dans un univers passionnant et stimulant intellectuellement : celui du conseil juridique et fiscal couplé aux défis que présentent notamment aujourd’hui l’investissement responsable.

Notre volonté est de permettre aux philanthrepreneurs et aux organisations d’être des acteurs du changement sociétal. Ce soutien est mené par des actions concrètes, en les plaçant au cœur de leur business model et de leurs priorités. Nous souhaitons véritablement réconcilier la générosité et le profit. Nous sommes convaincus que c’est la conjugaison des deux mondes qui permettra d’apporter des solutions durables aux défis sociétaux. Obtenir un retour social sur investissement est, pour nous, un gage d’efficacité et d’impact. »

Guillaume Lucchini, associé-fondateur, Scala Patrimoine : « C’est un très grand plaisir d’accueillir Sarah au sein de Scala Mécénat. Dès nos premiers échanges, nous avons été séduits par son énergie, sa passion et la qualité de son expertise. Son arrivée s’inscrit dans les pas des actions menées avec Francis Charhon. Avec l'ancien directeur général de la Fondation de France, nous avions créé Scala Mécénat. Sarah va permettre au cabinet d’affirmer de manière encore plus forte sa dimension philanthropique. Notre ambition est de faire prendre conscience aux entrepreneurs et aux familles que chacun peut contribuer au changement sociétal. Cette volonté peut passer par des actions, même minimes, dès lors qu’elles s’inscrivent dans une véritable réflexion globale. »