Plan logement : quelles conséquences pour les investisseurs immobiliers ?

« Le logement est en crise. À des difficultés structurelles, comme la baisse du foncier disponible ou la diminution du nombre de permis de construire délivrés dans les zones tendues, s’ajoute une crise conjoncturelle, du fait, notamment, de la hausse rapide des taux d’intérêt. ». Ces mots sont ceux d’Élisabeth Borne et témoignent des inquiétudes pesant sur le secteur du logement. Pour enrayer cette spirale négative, la Première ministre a présenté une salve de mesures qui intéresseront particulièrement les investisseurs privés. La fin du dispositif Pinel, le prolongement du prêt à taux zéro ou encore le développement de « MaPrimeRénov’ » sont au programme d’une réforme issue d’une concertation avec le Conseil national de la refondation sur le logement.

La fin du dispositif de défiscalisation immobilière « Pinel »

La réduction d'impôt sur le revenu en faveur de l'investissement locatif « Pinel » était dans l’œil du cyclone depuis plusieurs mois. Jugé inefficace par rapport au coût qu’il représente pour les finances publiques, ce dispositif va disparaitre le 31 décembre 2024.

Le « Pinel » avait déjà fait l’objet d’un coup de rabot lors des Lois de Finances précédentes. Le taux de réduction de l'impôt, pour un contrat de six ans, ayant été abaissé à 10,5% en début d'année (contre 12% auparavant) et sera porté à 9% en 2024, pour la dernière année du dispositif. Pour un contrat de neuf et douze ans, ils sont respectivement de 15 % et 17,5 % en 2023 mais seront, aussi, abaissés à 12 % et 14 % l'an prochain.

Sauf changement de dernière minute, il ne devrait donc plus y avoir de dispositifs de défiscalisation immobilière pour les investisseurs particuliers à partir de 2025, une première depuis près de 40 ans et le lancement du dispositif Méhaignerie.

La mensualisation du taux d’usure

Le risque crédit, aussi appelé Credit Crunch, est pris très au sérieux par les acteurs de l’immobilier.

Un resserrement de l’offre de Crédit par les banques pourrait, en effet, assécher le marché et bloquer les transactions.

C’est ce qui aurait pu se passer en début d’année avec la hausse très rapide des taux d’intérêt et le plafonnement du taux d’usure, c’est-à-dire le taux maximum légal que les banques sont autorisées à pratiquer lorsqu'elles accordent un prêt.

Pour redonner une plus grande marge de manœuvre aux établissements prêteurs, le gouvernement avait décidé de mensualiser le calcul du taux d’usure jusqu’au 1er juillet 2023. Cette mesure devrait d’ailleurs logiquement être prolongée au cours des prochains mois. Un accord avec le gouverneur de la banque de France sera toutefois nécessaire.

L’extension de la garantie Visale

Le gouvernement souhaite étendre les garanties offertes aux propriétaires louant leurs biens à des locataires ne disposant pas de cautions ou de revenus suffisants à leurs yeux.

Dans le cadre de la convention qui sera prochainement signée par le gouvernement avec Action Logement, un doublement du nombre de bénéficiaires de la garantie Visale devrait être acté, avec l’objectif d’atteindre les 2 millions de bénéficiaires.

Pour rappel la garantie Visale est une caution gratuite destinée aux locataires en mal de garants. Cette garantie pourrait d’ailleurs être étendue à tous les salariés saisonniers, ainsi qu’aux indépendants.

Le prolongement du Prêt à taux zéro

Le gouvernement a la volonté de favoriser l’accession à la propriété en prolongeant le prêt à taux zéro jusqu’en 2027 réservé aux primo-accédants, alors qu’il devait s’arrêter en fin d’année.

Ce nouveau « PTZ » sera toutefois dédié à l’achat :

- d’un logement neuf au sein d’une opération de logement en collectif, en zone tendue, autrement dit dans les grandes métropoles.

- d’un logement ancien sous conditions de réalisation de travaux de rénovation.

Le développement du dispositif « MaPrimeRénov’ »

Le dispositif « MaPrimeRénov’ » permet aux investisseurs qui souhaitent réaliser des travaux pour améliorer l’efficacité énergétique de leur logement de bénéficier d’une aide d’état. Cette prime étant, le plus souvent, versée dès l’achèvement des travaux.

Ce système d’aides va connaitre une nouvelle évolution, dès le 1er janvier 2024.

Celui-ci devrait se concentrer sur le changement des systèmes de chauffage pour aller vers des solutions décarbonées.

Un parcours unique serait également déployé pour les projets plus ambitieux, c’est-à-dire les rénovations globales permettant d’atteindre les étiquettes A, B et C du Diagnostic de performance énergétique (DPE).

Ces différentes mesures doivent permettre d’atteindre la barre des 200 000 rénovations performantes.

Précision : le « Prêt avance rénovation » est un prêt hypothécaire destiné aux ménages modestes souhaitant financer des travaux de rénovation énergétique. Celui-ci pourrait être simplifié dans les prochains mois. L’idée étant de permettre de financer plus facilement le reste à charge. Ce prêt deviendrait alors accessible à tous, sans condition de ressources.

L’avis de Scala Patrimoine

Les propositions effectuées par le gouvernement ont déçu les professionnels de l’immobilier. Et on les comprend. Ce premier volet manque de profondeur, et traduit les soucis « de limiter les dépenses publiques ». Pour autant, d’autres dispositions sont attendues.

Une révision des zonages est sur les rails. Cette réforme devrait ainsi faire basculer de nouveaux territoires en zones tendues.

Le gouvernement va ouvrir le chantier de la refonte de la fiscalité locative, pour les biens meublés et non meublés. Des changements qui concerneraient notamment la fiscalité des meublés touristiques.

Conseil National de la refondation - Logement, Juin 2023

Guillaume Lucchini a été interviewé sur les investissements dans les forêts et vignes

Guillaume Lucchini, le Président de Scala Patrimoine, a répondu aux questions d’Audrey Corcos, journaliste pour funds magazine, dans un article consacré aux actifs naturels, et plus particulièrement aux forêts, aux vignes et aux caves à vin.

Le foret et la vigne : des investissements de diversification

Le foret : un placement de très long terme

En France, les forêts s’étendent sur plus de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays. Ce sont aussi des actifs tangibles, très appréciés en période de crise.

Mais leur rentabilité est assez faible. Il ne faut donc pas forcément investir dans une forêt pour attendre une rentabilité immédiate. C'est un actif de capitalisation à forte valeur patrimoniale sur le long terme. Les revenus tournent autour de 2 à 3 % par an, grâce notamment à la vente de coupes de bois et la revalorisation des prix.

Cerise sur le gâteau, investir dans une forêt en direct ou au travers d’un GFI (groupements forestiers d’investissement) se révèle particulièrement intéressant en matière de transmission, avec une exonération des droits de succession ou de donation de 75 %.

Les vignes : une offre très rare

Si le marché des forêts s’ouvre de plus en plus aux investisseurs privés grâce aux GFI, la situation est très différente pour le marché viticole, extrêmement fermé. Un tout petit nombre de véhicules donne accès à ce marché aux épargnants.

Les fonds se positionnant sur cette classe d’actifs sont peu nombreux. Citons notamment la SCPI LF Les Grands Palais, proposée par la société de gestion La Française. Son taux de distribution en 2021 était de 0,81% et de 0,93 % en 2022. Elle regroupe environ 65 associés pour une capitalisation qui s’élève, à la fin de l’année 2022, à 4,13 millions d'euros.

Parmi les Groupements fonciers Viticoles (GFV) figurent ceux de VATEL & Bacchus, de Saint Vincent et de France Valley.

Devant la rareté des offres de fonds, nombreux sont ceux qui font le choix de se constituer eux-mêmes des caves à vin dans un objectif patrimonial.

Ce qu'il faut en retenir

- « Les actifs naturels apportent une certaine visibilité dans un environnement économique et financier qui en manque cruellement »

- « Les vignes constituent un marché ultra-fermé, conservées par quelques familles. Les risques sur ce type d’actifs sont toutefois un peu différents de ceux pesant sur les forêts. Sans être toutefois totalement écartée du risque incendie, la vigne restreint leur propagation et joue le rôle de pare-feu, au contraire des forêts pour lequel ce danger est très important, notamment sur l’arc méditerranéen. Pour les vignes, les risques portent principalement sur les aléas climatiques, tels que le gel et la grêle. Pour les forêts, les risques phytosanitaires sont aussi plus prégnants, car il n’existe pas d’assurances pour se couvrir. »

- Aujourd’hui de nombreux clients, qui disposent d’un patrimoine conséquent, souhaitent se constituer directement des caves à vin. Ils peuvent ainsi éviter les commissions, parfois élevées, prélevées par certains fonds. Nous leur proposons d’investir par l’intermédiaire d’experts comme Manuel Peyrondet, primé meilleur sommelier de France »

- « Le marché des actifs naturels n’est pas toujours régulé. Il n’est donc pas rare de rencontrer des conseillers peu scrupuleux, qui vont proposer des placements sans réelle analyse du business plan au préalable ».

👉 Pour lire cet article : https://urlz.fr/mx2Y

Finance durable : comment passer de la théorie à la pratique ?

Au cours du 3e épisode de l’émission “Enjeux by Vie Plus”, le journaliste Jean-François Filliatre a reçu Anne France Gauthier, directeur commercial de Vie Plus, Laurent Erhardt, gérant fondateur d'Alchimie Patrimoine et Guillaume Lucchini, président fondateur de Scala Patrimoine.

Quelle place pour la finance durable ?

Ensemble, ils ont évoqué le sujet de la finance durable, du côté du distributeur et du conseiller en gestion de patrimoine.

Deux questions ont ainsi été abordées :

- Comment passer de la théorie à la pratique en matière de finance durable ?

- En quoi la pédagogie est-elle fondamentale à ce sujet ?

Ce qu’il faut en retenir

- « Les nouvelles générations ne viennent plus nous voir seulement pour obtenir le meilleur rendement possible. Elles recherchent avant tout un impact et une éthique. Leur objectif est clair : faire coïncider la finance et leurs priorités sociétales. »

« Le discours est imposé par la réglementation. C’est une chose positive, car cela fait bouger les lignes. Au regard de la complexité des règles régissant la finance durable, le maillon important de la chaine est bien évidemment le conseiller financier. C’est à lui de faire preuve de pédagogie auprès des épargnants et investisseurs. »

- « On entend souvent la petite phrase : quand tout est bio, plus rien n’est bio. Cela fait également écho aux placements financiers « étiquetés » durables. D’ailleurs, plusieurs fonds SFDR 9 ont été récemment déclassés ».

- « Les conseillers financiers n’ont aujourd’hui pas toutes les cartes en main pour appliquer de la pédagogie. L’accès à l’information est difficile ou très cher. Il devrait donc y avoir une donnée en open source, pour que chacun puisse avoir accès à l’information, de la même manière. »

- « La transparence, concernant l’investissement et l’impact, passe aussi par les frais. C’est pourquoi nous avons fait le choix de l’indépendance au sens réglementaire, en refusant de percevoir des rétrocommissions, au profit des honoraires de conseils. »

https://vimeo.com/826284337?share=copy

Le rendez-vous des marchés financiers - Juin 2023

Marchés financiers & économie : les points clés

- Les marchés actions poursuivent leur ascension ;

- Républicains et démocrates ont trouvé un accord pour suspendre le plafond de la dette américaine ;

- La FED marque une pause dans sa politique de hausse des taux d’intérêt ;

- Aux États-Unis comme en Europe, l’inflation ralentit ;

- En Chine, le chemin vers une croissance forte est parsemé d’embuches.

Marchés financiers : quelles performances ?

Les risques géopolitiques toujours présents

Le 24 février 2022, la Russie envahissait l’Ukraine. 18 mois plus tard, la situation s’enlise, sans qu’une issue pacifique ne puisse être trouvée. Le sud de l’Ukraine est aujourd'hui le théâtre des opérations militaires les plus violentes. Fin Juin, un événement aurait d'ailleurs pu donner à cette guerre un tout autre visage. Le groupe paramilitaire russe Wagner qui travaillait alors pour l'armée de Vladimir Poutine a accusé les généraux russes d'avoir réalisé des frappes ayant fait de nombreuses victimes au sein de leur groupe. Les combattants de Wagner ont alors fait volte face et même parcouru plusieurs centaines de kilomètres en direction de Moscou. Si cette mutinerie a pris fin avec un accord prévoyant le départ en Biélorussie du leader du groupe Evguéni Prigojine, cet épisode en dit long sur les difficultés actuellement rencontrées par la Russie.

Les investisseurs délaissent les marchés chinois

Marchés financiers : faut-il voir le verre à moitié plein ou à moitié vide ? Pour l’instant, la vision la plus optimiste semble l’emporter, les investisseurs préférant se concentrer sur la baisse de l’inflation et la suspension du plafond de la dette américaine, plutôt que sur le ralentissement économique mondial.

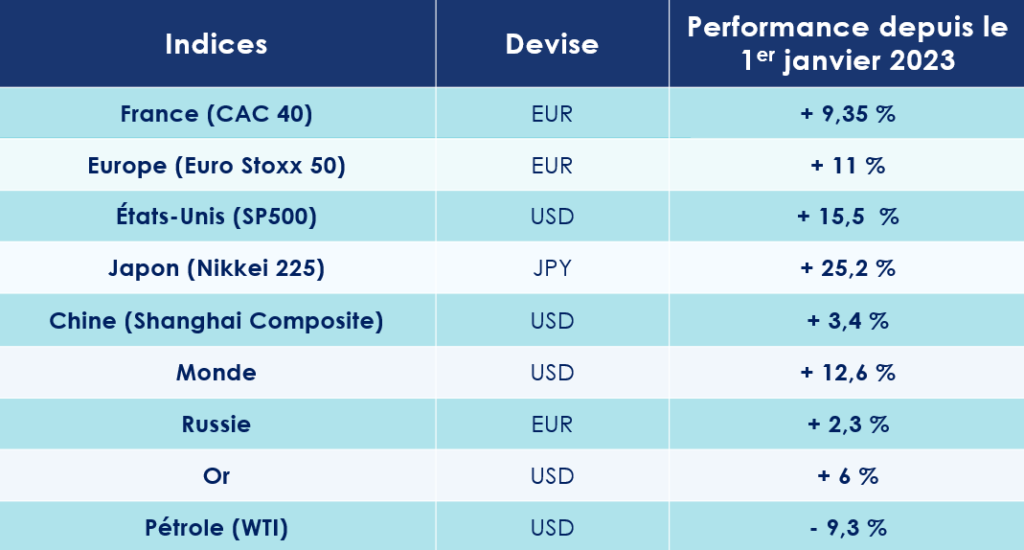

Preuve en est, les principaux indices boursiers atteignent, pour la plupart, de nouveaux points hauts de l’année. Le S&P 500 s’adjuge près de 15 % depuis le 1er janvier, tandis que le Nasdaq, l’Euro Stoxx 50 et le CAC 40 grimpent respectivement de 32 %, 11 % et 9 %. La bourse japonaise retrouve elle aussi des couleurs. Le Nikkei 225 monte ainsi de 27 % sur la même période.

En fait, la déception (en relative) vient de la Chine. Malgré la réouverte de son économie, le pays est « boursièrement » à la traine. L’indice Shanghai Stock Exchange ne gagne que 4,3 %.

Marchés actions : les dividendes en hausse

Autre bonne nouvelle pour les investisseurs, le montant des dividendes versés dans le monde au premier trimestre a progressé de 12 % sur un an pour atteindre un nouveau record. Selon le rapport du gestionnaire d'actifs Janus Henderson, les versements aux actionnaires se sont ainsi élevés à 326,7 milliards de dollars entre janvier et mars. Des résultats très élevés qui s’inscrivent dans la continuité de 2022 (1 560 milliards de dollars de dividendes sur un an).

Au cours des trois premiers mois de l’année, le groupe automobile allemand Volkswagen s’est montré particulièrement généreux avec ses actionnaires en versant « un dividende extraordinaire de 6,3 milliards de dollars grâce au produit de l'introduction en Bourse de Porsche ». Encore plus fort, le groupe danois du transport maritime Moller Maersk a distribué 11,7 milliards de dollars. En France, ce sont les groupes de luxe Hermès et Kering qui trustent les premières places, avec près de 2,8 Md€ distribués à eux deux.

Sur le marché des taux, les interrogations subsistent, notamment concernant les politiques monétaires des banques centrales. L’emprunt à 10 ans américain remonte ainsi à 3,80 %. En France, l’OAT 10 ans se stabilise autour de 3 %.

États-Unis : un atterrissage économique en douceur

Dette américaine : pour quelques milliards de dollars de plus

Comme chaque année, le serpent de mer de la dette américaine a refait surface ! Le pays de l’Oncle Sam est, en effet, l’une des rares contrées du monde à avoir instauré un plafond sur sa dette. Un système qui a ses vertus, mais qui oblige, en pratique, les politiques américains à relever régulièrement la limite applicable, à défaut d’appliquer des coupes sombres dans les dépenses budgétaires.

Depuis 1960, le Congrès a dû ainsi augmenter son plafond 78 fois pour éviter le risque de défaut. Ces relèvements donnent d’ailleurs souvent lieu à de jolies passes d’armes politiques. Cette année les échanges ont - de nouveau - été âpres. Joe Biden, le président démocrate, et Kevin McCarthy, le président républicain de la Chambre des représentants ne parvenant qu’in extremis à un accord pour suspendre le plafond de la dette américaine jusqu’en janvier 2025.

Un ralentissement de l’économie US

Les vagues de hausse des taux d’intérêt de la FED portent leurs fruits : l’économie américaine ralentit.

L'activité manufacturière s'est contractée en mai pour le septième mois d'affilée. L’indice mensuel de l'Institute for Supply Management (ISM) sur les nouvelles commandes, est ressorti en baisse à 46,9 contre 47,1 le mois précédent. Les statistiques portant sur les ventes de détail sont aussi touchées. En avril, ils n’ont progressé que de 0,4 %, contre 0,8 % attendus.

Si le marché du travail continue, quant à lui, de très bien se comporter, les analystes ont surtout le regard tourné vers le marché immobilier, notamment commercial, et les entreprises. Cette inquiétude vient notamment du fait que les banques durcissent copieusement les conditions d’accès au crédit. Point positif, le recul des prix immobiliers a permis à de nombreux ménages américains d’acquérir leur maison. En avril, 683 000 maisons neuves ont été vendues, en rythme annualisé. Cela représente une hausse de 4,1% par rapport au mois de mars.

Dans cet environnement mouvant, le Fonds monétaire international (FMI) se projette désormais sur une croissance de 1,7 % pour les États-Unis, contre 1,6 % anticipés en avril. L’institution internationale soulignant que « l'économie américaine s'était jusqu’ici montrée résiliente malgré les resserrements significatifs des politiques monétaires et budgétaires réalisés en 2022 ».

FED : une pause bienvenue

Les dernières données concernant l’inflation américaine sont plutôt positives.

D'après le Département du Travail, l'indice des prix à la consommation américains a augmenté de 4 % en mai par rapport au même mois de 2022, contre 4,9 % en avril. L’inflation a donc augmenté de seulement 0,1% en mai en glissement mensuel, contre 0,4% en avril.

Une tendance qui a amené La Réserve Fédérale américaine à mettre sa politique monétaire restrictive en pause. L’institution dirigée par Jerome Powell ayant maintenu son principal taux directeur à 5,25 % lors de la réunion de juin, après dix hausses consécutives depuis mars 2022. Il est cependant encore trop tôt pour affirmer que sa politique de resserrement monétaire s’arrêtera là. Les analystes anticipent même une nouvelle hausse des taux avant la fin de l’été.

Les pays européens flirtent dangereusement avec la récession

L’Allemagne entre en récession

L'économie de la zone euro a baissé de 0,1% au premier trimestre par rapport aux trois mois précédents, selon Eurostat. L'exécutif européen mise désormais sur une augmentation du produit intérieur brut de 1 % cette année et de 1,6% en 2024.

Mais à regarder de plus près, on s’aperçoit que les pays réagissent différemment au « choc inflationniste ». L’Allemagne, moteur de l’économie européenne, est techniquement entrée en récession, le PIB se contractant pour le deuxième trimestre consécutif (-1,3% après -2,1%).

L'économie française résiste, quant à elle, un peu mieux. Au premier trimestre, la croissance atteint 0,2 % selon les chiffres de l'Insee. En 2023, notre pays devrait d’ailleurs éviter la récession. L’institution statistique anticipant une croissance de 0,6 %.

Au cours des trois premiers mois de l’année, l’Italie et l’Espagne montrent également une certaine résilience. Leur PIB augmentant tous deux de 0,5 %, par rapport au trimestre précédent.

Bruxelles se montre d’ailleurs confiant pour les mois à venir : « la baisse des prix de l'énergie, l'atténuation des contraintes d'approvisionnement et la vigueur du marché du travail pourraient favoriser une croissance modérée en zone euro ». Autre bonne nouvelle, la production industrielle qui avait diminué de 3,8 % en avril dans la zone euro en mars 2023 s’est bien reprise. Corrigée des variations saisonnières, elle a augmenté de 1,0 % en avril !

Pourtant, certains nuages s’amoncellent au-dessus de la zone euro.

L’indice Zew de confiance des investisseurs allemands sur les perspectives économiques est ressorti à - 8,5 en juin, alors qu’il était encore positif en mai (6,4). Les ventes au détail ont, quant à elles, baissé de 2,6 % en avril, en glissement annuel. Enfin, la production dans la construction abandonne 0,4 %.

L’inflation en chute libre

Toujours au chapitre macro-économique, la zone euro a enregistré un ralentissement plus fort qu'anticipé de la hausse des prix. Le taux d’inflation annuel s’est établi à 6,1 % en mai 2023, contre 7,0 % en avril. Un an auparavant, il était de 8,1 %. Les taux annuels les plus faibles ont été observés au Luxembourg (2,0%), en Belgique (2,7%), au Danemark et en Espagne (2,9% chacun).

En France, l'inflation a augmenté de 5,1 % sur un an, après 5,9 % en avril. En Allemagne, le taux d'inflation annuel est ressorti à 6,3 % en mai, après 7,6 % le mois précédent.

Malgré cette accalmie, la Banque centrale européenne (BCE) continue de faire preuve de fermeté sur le sujet. L’institution menée par Christine Lagarde ayant décidé de relever pour la huitième fois consécutive ses taux d'intérêt. Le principal taux directeur de la BCE passant ainsi de 3,25 % à 3,5 %. En moins d'un an, le taux de dépôt de référence est passé de -0,5% à 3,5 %, soit une hausse de 400 points de base.

Et de l’aveu d’Isabel Schnabel, une responsable de l'institution, la BCE va continuer à relever ses taux, « tant qu'il manquera des preuves convaincantes que l'inflation est en bonne voie pour revenir à l'objectif à moyen terme de 2% ». Sacré programme !

L’économie chinoise fait grise mine

La reprise a fait long feu

En 2023, la Chine devait être le fer de lance de l’économie mondiale. Toutes les planètes étaient alignées : le gouvernement avait desserré l’étau de sa politique sanitaire « zéro covid » tandis que la consommation des ménages allait battre des records.

Pourtant, le rebond de l’économie chinoise a fait pschitt.

Premier caillou dans les chaussures des dirigeants chinois : les exportations du pays ont reculé en mai de 7,5 %, alors les analystes prévoyaient une baisse de 0,4 % par rapport à l’année précédente.

L’économie doit aussi composer avec la faiblesse de la demande intérieure et un yuan chinois au plus bas. L'inflation dans le pays est d’ailleurs quasiment inexistante !

Son indice PMI manufacturier est également en baisse à 48,8 contre 49,2 le mois précédent. Il en est de même pour le PMI du secteur de la construction, qui dévisse de 65,6 à 63,9. Autre très mauvaise nouvelle, le taux de chômage des jeunes demeure édifiant : 20,4 % en avril.

Les difficultés du secteur de l'immobilier sont également à prendre en compte. Les ventes de logements neufs et les investissements dans l'immobilier résidentiel continuent de baisser.

Pour relancer l’économie du pays, la Banque populaire de Chine a baissé de 10 points de base ses taux de préférentiels de prêts à 1 et 5 ans, respectivement à 3,55 % et 4,2 %. Lors de la réunion d’avril du Bureau politique du Comité central du Parti communiste chinois, les dirigeants ont cependant reconnu que de nouvelles mesures de soutien à la demande étaient nécessaires. Affaire à suivre.

Chine Vs USA : une trêve bienvenue

Pour se donner le temps de relancer leur machine économique, les dirigeants chinois ont bien compris qu’il était nécessaire de calmer le jeu avec les États-Unis.

Xi Jinping a donc reçu le Secrétaire d’État américain Antony Blinken. « Les deux parties ont fait des progrès et sont parvenues à des terrains d'entente sur certains points spécifiques » s’est d’ailleurs félicité le président chinois. Ajoutant qu’il espérait « que par le biais de cette visite, le secrétaire d'État Blinken apportera un résultat positif à la stabilisation des relations entre la Chine et les États-Unis ».

Un « cessez-le feu » qui tombe d’ailleurs à pic pour les Américains. L’économie US étant encore très dépendante de Taiwan, et notamment de ses semiconducteurs. Cette trêve devrait ainsi leur donner du temps pour poursuivre leurs gigantesques investissements et ainsi relocaliser la production industrielle de composants électroniques.

Les convictions de Scala patrimoine sur les marchés financiers

Le processus de désinflation est en marche aux États-Unis. L’inflation est tombée à 4% aux mois de mai contre 9.1% en juillet 2022. Les politiques monétaires commencent à porter leurs fruits. Cependant, le Marché de l’emploi reste le principal facteur de risque. Les chiffres de l’emploi aux États-Unis ont encore surpris à la hausse le mois dernier. Le taux de chômage est au plus bas, même en Europe. Les économistes prévoient donc une hausse durable des salaires réels jusqu’en 2025, source inflationniste.

Quel impact pour la politique monétaire à venir ?

- Soft lending : l’économie continue de ralentir progressivement concomitamment à l’inflation, les salaires réels permettent de soutenir la consommation, la récession dure est évitée, les banques centrales achèvent leur cycle de hausse de taux.

- Hard lending : les pressions inflationnistes perdurent et maintiennent l’inflation à des niveaux bien supérieurs à ceux anticipés, les banques centrales réagissent et continuent de monter les taux, l’activité est fortement impactée et la récession dure ne peut être évitée

Marchés actions : un appel à la prudence

La performance des indices actions sur ce premier semestre illustre un optimisme qui diverge avec les prévisions des économistes. L’ascension fulgurante de certaines valeurs tech ces dernières semaines, alimentée par les espoirs fondés autour du développement de l’Intelligence artificielle, à l’instar de Nvidia, peut suggérer une certaine complaisance. Les valeurs technologiques étant, par nature, négativement corrélées aux taux d’intérêt.

Nous recommandons donc aux investisseurs de se montrer très prudents sur les actions. Le second semestre sera sans doute plus compliqué que ne fut le premier. Les titres dont les valorisations sont raisonnables et présentant de solides perspectives de croissance des profits pourraient tirer leur épingle du jeu.

Produits structurés : une option complémentaire aux marchés actions

Les instruments sur lesquels est adossée une garantie en capital, tels que les produits structurés à capital garanti, sont une alternative de choix aux marchés financiers, pour les investisseurs averses au risque. Ils offrent aujourd’hui des taux de rendement supérieurs aux fonds en euros, sur des échéances de court terme (- 5ans).

Marchés obligataires : l’Investment grade plutôt que le High Yield

Les marchés obligataires n’ont pas très bien performé depuis le début d’année, mais restent des outils de protection contre la récession. Nous conservons une préférence pour les obligations souveraines et d’entreprises investment grade. Les obligations High Yield, bien qu’offrant des rendements plus attrayants, sont davantage sous pression au regard d’une potentielle augmentation du taux de défaut. La maitrise de la duration des portefeuilles reste toujours de mise. Dès lors que nous aurons confirmation d’un ralentissement durable de l‘inflation sous-jacente et d’une dynamique claire de baisse des taux longs, il pourra être judicieux d’augmenter la duration des portefeuilles.

Le secteur immobilier interroge

La crise dans laquelle l’immobilier de bureau pourrait être plongé entraînerait des répercussions sur l’ensemble du secteur. L’augmentation des taux est un risque majeur pour les prêts hypothécaires commerciaux qui devront être renégociés à court terme. Aux États-Unis, le contexte est d’autant plus à risque, que les principaux pourvoyeurs de fonds du marché immobilier commercial sont les banques régionales qui font face à des risques accrus de liquidités.

Le private equity : l’investissement de long terme par excellence

L’investissement non coté reste un excellent outil de diversification et de décorrélation des marchés cotés. Historiquement, ces placements se sont montrés très résilients en période de crise. Deux segments sont particulièrement attrayants cette année. Le marché secondaire, qui offre des décotes entre 20 et 30%, et les fonds de dette, galvanisés par la hausse des taux d’intérêt.

Olivia Blanchard (AFR) : « La Taxonomie Verte européenne n'est pas encore terminée »

Pierre angulaire du Pacte vert européen, la Taxonomie Verte Européenne désigne la classification des activités économiques ayant un impact favorable sur l'environnement. Des activités qui répondent à des critères d'examen technique très précis qui ont été décidés par des comités scientifiques. Olivia Blanchard, présidente de l’association des Acteurs de la Finance Responsable et membre du jury du Prix de la Finance Verte 2023, revient sur le fonctionnement de cette taxonomie et évoque son avenir.

Scala Patrimoine. Qu’est-ce que la taxonomie « verte » européenne ?

Olivia Blanchard. La taxonomie verte européenne est la pierre angulaire du Pacte vert européen de 2018. Ce texte fondateur est comparable à un dictionnaire de la durabilité qui va définir les activités éligibles à la taxonomie, c'est-à-dire « vertes ». Ces activités répondent à des critères d'examen technique très précis décidés par des comités scientifiques. L’idée étant d’arriver à une harmonisation de la définition de durabilité au niveau de l'Union européenne.

Scala Patrimoine. Comment la taxonomie s’intègre-t-elle dans l’ensemble de la réglementation sur la finance durable ?

Olivia Blanchard. La taxonomie européenne est une réglementation qui s'applique notamment aux émetteurs. Ces derniers vont devoir déclarer la part de leur activité éligible à la taxonomie européenne. Cet alignement, ce pourcentage, est fondamental pour les investisseurs et les financeurs qui, eux, se voient appliquer d'autres réglementations (SFDR …) qui demandent plus de transparence. Cette information va s'intégrer dans le nouveau reporting financier. Pour qu'un investisseur puisse comprendre la part de ces flux financiers fléchée vers des investissements dits « verts » ou durables.

« L'objectif est d'obtenir une harmonisation de la définition de durabilité au niveau de l'Union européenne »

Scala Patrimoine. Quelles sont les limites de ce règlement ? Quelles évolutions attendez-vous ?

Olivia Blanchard. Aujourd'hui, la taxonomie européenne est un texte très complexe. Cela fait plusieurs années qu’il y a des discussions autour de son contenu et de son périmètre. Plus les années passent et plus le champ s'élargit. On se souvient, par exemple, qu’en décembre 2022, in extremis, a été inclus le gaz et le nucléaire.

Et là, en mars 2023, de nouveaux éléments sont intervenus, notamment avec l'inclusion de l'aviation et du secteur maritime. Donc aujourd'hui, c'est un texte qui est constamment en évolution, qui n'est pas encore terminé. Alors que des réglementations s'appuient impérativement sur ces textes, celui-ci est encore bancal, ce qui crée une fragilité de tout le dispositif réglementaire de la finance durable.

Scala Patrimoine. Le degré d’alignement des fonds d’investissement à la taxonomie est très faible. Ces derniers ont-ils les moyens de progresser ?

Olivia Blanchard. Aujourd'hui, le problème majeur auquel des investisseurs et des financeurs est qu'ils font face à une taxonomie qui n'est pas terminée. Qu’est-ce qui est vert et qu'est-ce que je finance ? Qu’est-ce qui n'est pas vert ? Si on regarde les chiffres publiés par les financeurs et les investisseurs, on se rend compte qu'ils sont très faibles. Mais parce qu’aujourd’hui, cette donnée n'existe pas ou demeure encore insuffisante. Donc forcément, ça va progresser, si tant soit peu qu'on arrive à préserver l'intégrité de la taxonomie européenne.

https://www.youtube.com/watch?v=bo1GZD5vntE