Le Rendez-vous des marchés financiers - Décembre 2023

Marchés financiers & économie : les points clés

- Les marchés actions gagnent du terrain tandis que le cours de l’Or bat des records ;

- La croissance américaine affiche une solidité étonnante, pour atteindre 5,2% en rythme annualisé ;

- Joe Biden et Xi Jinping se sont rencontrés à San Francisco pour tenter de mettre sur « pause » leurs nombreux différends.

Quelles performances sur les marchés financiers ?

Les marchés financiers résistent !

Malgré un contexte économique et géopolitique tumultueux, les investisseurs demeurent confiants, en se rangeant derrière les anticipations les plus consensuelles. Leur scénario privilégié ? Le conflit qui oppose Israël et le Hamas ne s’étendra pas à l’ensemble du Moyen-Orient. Et le ralentissement de la croissance entrainera avec elle la chute de l'inflation et, par voie de conséquence, la baisse de taux d’intérêt par les banques centrales.

L’optimisme est donc de rigueur sur les marchés financiers. Cette vague positive profite en premier lieu aux actifs risqués. Les actions des pays développés et des marchés émergents sont en hausse, alimentées par 40 milliards de dollars de flux positifs en moins de deux semaines.

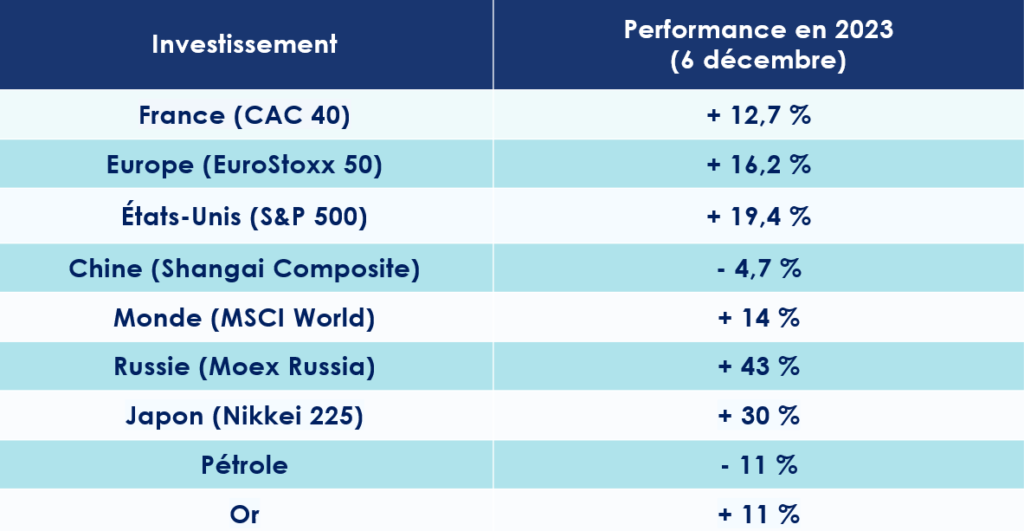

Depuis le 6 novembre, Le CAC 40 et le S&P 500 s’adjugent respectivement 5,3 % et 4,6 %. Au Japon, le Nikkei 225 gagne 3,6 %.

Autre signe favorable, les taux des emprunts d’État reculent. En quelques semaines, le taux à 10 ans américain est passé de 5 % à 4,24%. Même dynamique en Europe où les taux à 10 ans français et allemand perdent 0,60 point pour se stabiliser respectivement autour de 2,9 % et 2,36 %.

Des entreprises en bonne santé ?

Les grandes entreprises ne semblent pas (encore) affectées par le ralentissement de l’économie mondiale. Aux États-Unis, près de 75 % des entreprises du S&P 500 ayant publié leurs résultats du 3e trimestre ont surpassé les prévisions.

Une bonne santé confirmée par la distribution (généreuse) de dividendes à leurs actionnaires. Selon le rapport de la société de gestion d'actifs américaine Janus Henderson, le montant total des dividendes devrait atteindre 1 630 milliards de dollars en 2023, soit en hausse de 4,4 % par rapport à l'année précédente. 9 sociétés sur dix ayant maintenu ou augmenté leurs dividendes cette année.

« Il est l’Or »

Les économistes s’y attendaient, c’est désormais chose faite : le cours de l’Once d’Or a battu son record historique datant d’août 2020 à 2 075,47 dollars. Le prix du métal jaune a grimpé de 16 % en un mois et s’échange désormais autour des 2 135 dollars.

Cette montée des prix s’explique notamment par les nombreux points de tension géopolitique, dont celles au Moyen-Orient, en Ukraine et à Taiwan, mais surtout par la fièvre acheteuse de certaines banques centrales. Plusieurs institutions issues des pays émergents, principalement la Chine et la Turquie, intensifient leurs achats du précieux métal. Au cours des neuf premiers mois de l'année, elles ont mis la main sur 800 tonnes d’Or ! Une stratégie qui doit - en principe - leur permettre de rompre leur dépendance vis-à-vis du dollar.

Fièvre sur la fève

À quelques semaines des fêtes de Noël, c’est assurément une très mauvaise nouvelle pour tous les amateurs de chocolat : le prix de la fève de Cacao s’envole ! Depuis le 1er janvier, les cours ont grimpé de 60 %. La poudre brune se négocie désormais à plus de 4 000 dollars la tonne sur le marché à terme de New York. Un prix que l’on avait plus atteint depuis près de quarante-cinq ans.

Et la situation pourrait encore se détériorer. La Côte d'Ivoire et le Ghana, qui produisent à eux deux 60 % du cacao mondial, sont victimes de conditions climatiques très difficiles. Des pluies diluviennes ont, en effet, succédé à la sécheresse de l’été.

Quelles sont les perspectives économiques dans le monde ?

L'Organisation de coopération et de développement économiques (OCDE) vient de publier ses prévisions pour l’économie mondiale. La croissance du PIB va, cette année, atteindre les 2,9 %, avant de ralentir à 2,7 %, en 2024 puis de remonter à 3 % en 2025. Une étude qui confirme donc le scénario d’un atterrissage en douceur de l’économie mondiale, mais qui cache des disparités entre les grandes puissances.

USA : à la croisée des chemins ?

- La croissance surprend encore

Au pays de l’Oncle Sam, l’activité économique bat son plein. La croissance des États-Unis au troisième a dépassé les attentes les plus optimistes pour atteindre 5,2% en rythme annualisé, selon le Département du Commerce. Un chiffre témoigne de l’appétit féroce du consommateur américain : lors du dernier cyber Monday (27 novembre), 12,4 milliards de dollars ont été dépensés, soit une hausse de 9,6 % par rapport à l’année dernière.

Ce tableau, à première vue idyllique, doit cependant être nuancé. Le marché du travail montre de premiers signes de faiblesse. Le pays a connu une 7e semaine consécutive de hausse des inscriptions au chômage. Les embauches de travailleurs temporaires sont également au plus bas depuis 10 ans.

Le PMI manufacturier, qui prend le pouls de l’activité industrielle, est lui aussi mal orienté. Il s’est même contracté en s'établissant à 49,4, contre 50 le mois dernier. Enfin, le secteur immobilier traverse une zone de turbulence manifeste. En octobre, 679 000 logements neufs se sont vendus aux États-Unis, bien en deçà des anticipations (721 000).

Pris isolément, tous ces éléments peuvent sembler anecdotiques. Mais, mis bout à bout, ils dessinent un atterrissage de l’économie américaine.

Mais le gouvernement de Joe Biden a-t-il les moyens d’éviter ce ralentissement ? Le doute est permis. Leur marge de manœuvre est limitée. Le déficit budgétaire du pays a bondi de 23 % en 2023, sous l’effet des nombreuses baisses d’impôt déjà consenties. Le déficit a atteint le chiffre gigantesque de 1 700 milliards de dollars au cours de l'exercice fiscal 2023, clos le 30 septembre ! La question des déficits publics aura, sans aucun doute, son importance au cours des prochains mois, alors que se profilent déjà les prochaines élections présidentielles américaines, en novembre prochain.

- Vers une stabilisation des taux ?

Selon les dernières données du Bureau des statistiques du travail, l'indice des prix à la consommation (IPC) a augmenté de 3,2% sur un an en octobre. Si les pressions inflationnistes s’estompent, par rapport au pic de juillet 2022 (9,1 %), elles demeurent encore trop élevées aux yeux du président de la FED.

Jerome Powell ne compte d’ailleurs pas reculer d’un pouce sur le sujet. L’objectif des 2 % d’inflation est toujours d’actualité. « Si une nouvelle hausse de taux nous paraît appropriée, nous n'hésiterons pas à agir. Nous nous sommes engagés à mener une politique monétaire suffisamment restrictive pour ramener l'inflation à 2 %, et pour l'instant nous ne sommes pas certains que nous y sommes arrivés. Le chemin reste long pour ramener l'inflation à 2 % » a-t-il annoncé lors de son dernier discours au siège du FMI.

Si une nouvelle des taux est, à court terme, écartée. Ceux-ci ne devraient donc pas baisser avant l’été prochain, restant ainsi dans une fourchette de 5,25-5,5 %.

La zone euro évite de peu la récession

- La confiance au plus bas ?

Le panorama économique européen est un peu moins reluisant qu’aux États-Unis. La lente reprise du secteur domestique chinois impacte significativement l’économie européenne. La transmission de la politique monétaire sur la croissance de l’activité est aussi plus forte en Europe. L'économie européenne dépendant davantage des prêts bancaires que l'économie US.

Ainsi, le PIB de la zone euro s'est contracté de 0,1 % au troisième trimestre 2023, par rapport aux 3 mois précédents, selon Eurostat. Pour 2023, la Commission européenne anticipe une croissance annuelle de 0,6 %, bien que dix États membres enregistreront une baisse de leur PIB, dont l’Allemagne. La France s’en sort mieux, avec une croissance de 1 %. La Commission européenne anticipe un rebond à 1,3 % pour l’UE en 2024.

Christine Lagarde, la présidente de la BCE, se veut transparente sur la situation économique en Europe : « la combinaison durable d'une faible croissance et de coûts plus élevés du service de la dette continuera de mettre à rude épreuve les ménages et les entreprises vulnérables ».

La confiance des acteurs économiques semble ébranler. L’indice de confiance du consommateur (-17,9) et le PMI composite (47,1) traduisent ces doutes.

Heureusement, le marché de l’emploi demeure dynamique. Le taux de chômage de la zone euro était de 6,5% en octobre 2023, en baisse par rapport au taux de 6,6 % enregistré un an auparavant. Hélas, la France a vu sa situation se dégrader ces dernières semaines. Le taux de chômage est en hausse au troisième trimestre, à 7,4% de la population active en France, contre 7,2% au deuxième trimestre.

- La BCE ne relâche pas la garde

Christine Lagarde s’est mis martel en tête. Elle ne pense toujours qu’à une seule chose : l’inflation. Au point d’en oublier les difficultés économiques traversées par de nombreux pays de la zone euro ? C’est ce que sa dernière sortie au Financial Times pourrait nous faire penser.

La présidente de la Banque centrale européenne a répété « que la politique monétaire devrait être plus restrictive afin de ramener l'inflation à l'objectif de 2% de l'institution. La BCE se tient prête à prendre des mesures supplémentaires si nécessaire ». Elle a également douché les attentes de ceux qui espéraient une détente rapide de sa politique monétaire : « la baisse des taux n'est pas quelque chose qui se passera dans les prochains trimestres ».

Il parait désormais acquis que la BCE maintiendra son principal taux de refinancement à 4,5 % pendant un certain temps, en gardant le cap des 2 % d’inflation. Pourtant l’inflation recule, à vitesse grand V. Le taux d'inflation annuel de la zone euro est tombé à 2,9% en octobre 2023, contre 4,3% en septembre.

La Chine contrainte de temporiser

De manière triviale, nous pourrions dire que le gouvernement chinois est en train de sauver les meubles.

- Une croissance plus élevée que prévu

Grâce à ces dernières mesures de soutien, la croissance du pays devrait finalement s’établir à 5,4 %, au-dessus de son objectif initial de 5 %. Les baisses de taux directeurs ainsi que les plans de relance fiscale et de soutien au secteur immobilier, dotés chacun de 130 milliards d’euros, ont porté leurs fruits.

Et pour 2024 ? Selon le Fonds monétaire international (FMI) la croissance de la Chine serait de 4,6 %.

Des chiffres supérieurs aux attentes, alors que l'inflation en Chine est entrée en territoire … négatif en octobre (- 0,2 %) ! Une anomalie dans un environnement mondial où les pressions inflationnistes sont nombreuses. Mais en Chine, le rebond post-Covid a fait long feu. Les prix à la production sont en baisse de 2,6 % sur un an. Depuis octobre 2022, les investissements étrangers reculent de 9,4%. Le secteur immobilier est, quant à lui, plongé dans une crise sans fin. Et les jeunes ont toutes les peines du monde à trouver leur place dans le monde professionnel.

- Un apaisement des tensions entre la Chine et les USA ?

Ces difficultés économiques ne sont, bien évidemment, pas une bonne nouvelle pour le gouvernement chinois qui mène actuellement une « guerre » commerciale et culturelle avec les États-Unis. Xi Jinping a donc besoin de temps pour renforcer ses positions. Tel l’homme politique romain Quintus Fabius Maximus Verrucosus dans la guerre l’opposant au Carthaginois Hannibal, le dirigeant chinois endosse donc le costume de « Cunctator » (« Temporisateur »). C’est en suivant cette stratégie qu’il a rencontré le président américain, Joe Biden, à San Francisco le 15 novembre dernier.

Les sujets chauds du moment étaient au programme. Sur l’économie, le climat ou encore la sécurité. Mais comme on pouvait s’y attendre, aucune avancée majeure n’a eu lieu. Les deux dirigeants se sont toutefois promis de décrocher leur téléphone en cas d’appel, et d’écouter ce que l’autre a à lui dire.

Tout cela aurait pu paraitre encourageant, si lors de la conférence de presse de clôture, le président américain ne s’était pas laissé aller à qualifier son interlocuteur de dictateur ! Ambiance !

Les convictions de Scala Patrimoine sur les marchés financiers

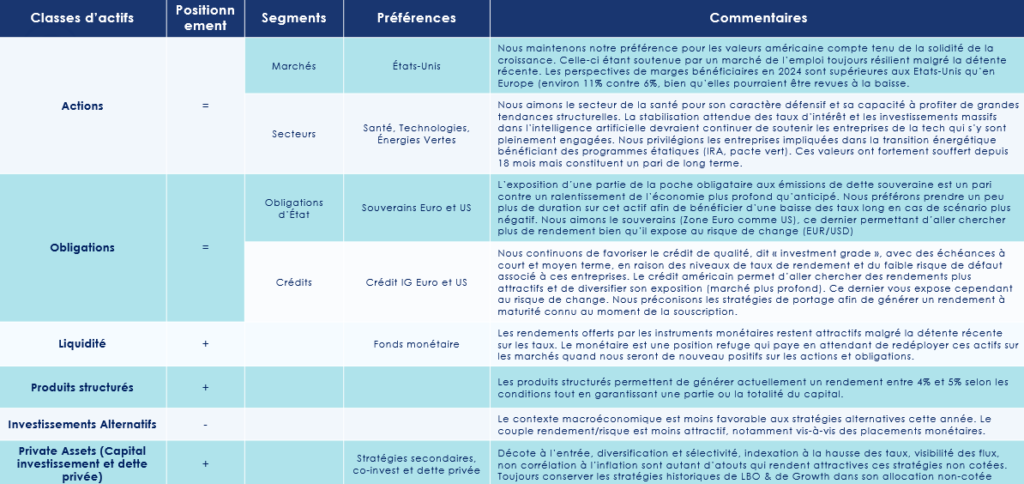

Après le fort rebond sur l'ensemble des marchés en novembre (excepté le pétrole et le dollar) et le retour des grands indices actions à des niveaux proches des plus hauts historiques, nous privilégions le statu quo, par crainte d'une légère correction à court terme. Nous maintenons notre position neutre sur les marchés financiers pour cette fin d'année. Mais nous restons toutefois sur le qui-vive, prêts à modifier notre allocation, si le scénario de soft landing se concrétise. Un scénario qui serait alors positif pour les marchés financiers, notamment les actifs risqués. La confirmation de la désinflation et de la fin du cycle de hausse de taux pourrait également être un catalyseur positif pour les valeurs obligataires.

Marchés financiers : privilégier les actifs de qualité

Pour l’heure, nous avons une préférence pour les actifs dits de « qualité », autrement dit les sociétés au bilan sain, peu endettées avec une génération d'un cash-flow positif.

Sur le volet obligataire, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread).

Notre portefeuille est également diversifié avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis), dont les caractéristiques semblent très pertinentes, si le ralentissement économique est finalement plus important qu’attendu.

- Les grandes capitalisations vs les petites capitalisations

Les grandes capitalisations cotées sur les marchés financiers ont actuellement notre préférence. Certes, elles ne sont pas plus immunes au ralentissement économique que les petites et moyennes capitalisations. Mais elles dépendent moins de la demande nationale. Bien que l’écart de valorisation soit historiquement élevé, les petites entreprises sont clairement plus dépendantes du financement bancaire et sont beaucoup plus exposées à la remontée des taux.

- Les pays développés vs les pays émergents

Nous préférons les valeurs des pays développés, et notamment les États-Unis. Ces derniers continuent de bénéficier d’un fort soutien à la croissance. La consommation est soutenue par un marché de l’emploi encore vigoureux. La période préélectorale est historiquement favorable à la croissance, grâce aux nombreuses dépenses budgétaires initiées par les gouvernements en place.

En Chine, 1 an après la levée des restrictions sanitaires, la demande chinoise reste toujours en berne. Les difficultés persistantes du marché chinois ainsi que le chômage de masse chez les jeunes travailleurs freinent la relance chinoise. Certains pays émergents (par exemple sur l’Inde ou encore le Brésil) offrent tout de même de belles perspectives. Nous préférons toutefois éviter les paris spécifiques en raison du risque idiosyncratique élevé sur ces pays. Nous préconisons ainsi une faible position sur les émergents, en privilégiant une exposition globale sur cette zone.

Les produits structurés : une alternative aux marchés financiers cotés

Les produits à capital garanti ou protégé proposent des rémunérations potentiellement attrayantes, malgré une baisse observée sur les coupons proposés en cette fin d’année. La garantie en capital a diminué de 0,25 % à 0,50 % en raison de la récente baisse des taux. On trouve actuellement des coupons entre 3,50 % et 4,50 %.

Pour des rendements plus attractifs, il est conseillé de rechercher des structures avec une maturité plus longue. Les produits protégés sont actuellement plus intéressants. Nous recommandons une bonne sélection des indices et des protections importantes.

En cette fin d'année, les banques adoptent une approche moins agressive, ayant atteint leurs objectifs, ce qui devrait rendre les investissements en janvier plus prometteurs (dans l’hypothèse d’un contexte de taux équivalent).

Les charmes du private equity

Pour diversifier vos portefeuilles et investir sur le long terme, le non côté reste incontournable. Attention cependant à la sélection des actifs sous-jacents. Nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Olivier Martret (Serena) : « Les entreprises qui faisaient le Web 2 ne feront pas le Web 3 »

Blockchain, Métaverse, NFT, Cryptomonnaies, tous ces éléments ont en commun de s’être développés grâce au Web 3, une nouvelle génération internet qui repose sur une infrastructure décentralisée. Tous les secteurs d’activités seront, de près ou de loin, impactés par cette technologie : du luxe au gaming en passant par les activités industrielles plus traditionnelles. Pour mieux comprendre les bouleversements qui se préparent, nous avons rencontré, Olivier Martret, Partner chez Serena Capital. Spécialisé dans l’accompagnement des startups, cet ingénieur de formation en est convaincu : « cette nouvelle génération internet va changer fondamentalement la manière dont on vit le web ».

Scala Patrimoine. Qu’est-ce que le Web-3 ?

Olivier Martret. Revenons tout d’abord sur la définition du Web Génération 1 et Génération 2. Le Web Génération 1 est un adossement à un protocole de communication qui permet à n'importe quel ordinateur de partager de l'information de manière généralisée, partout dans le monde.

La génération 2 va permettre d'interagir avec cette information. L’utilisateur partage ainsi son propre contenu sur Internet. L’internaute évolue alors dans un environnement constitué de nombreux intermédiaires. Il y a des acteurs comme Google, Facebook ou Amazon qui vont détenir la data et être rémunérés par rapport aux informations détenues.

La Génération numéro 3 repose sur la technologie de la Blockchain, aussi appelée le Web 3. La data reste alors la propriété de l'utilisateur qui la génère. Et il va pouvoir aussi être rémunéré par rapport à celle-ci. Cela change fondamentalement la manière dont on vit le web aujourd'hui.

Scala Patrimoine. Pourquoi le Web 3 et la technologie de la blockchain peuvent ils changer le visage d’internet ?

La transition s’annonce passionnante. Les acteurs qui faisaient le Web 2 ne vont certainement pas faire le Web 3. Les intermédiaires détenant la donnée, les GAFA pour ne pas les citer vont probablement être mis de côté. Les utilisateurs vont retrouver le pouvoir. Les cartes sont donc totalement rebattues. Sur l'aspect éthique, comme toute innovation technologique, il y a des aspects très intéressants et d’autres qui le sont moins. C’est hélas ce que l’on a vu de 2017 à 2022, avec le lancement d’un grand nombre de cryptomonnaies pour lesquelles il n'y avait aucun projet sous-jacent. L'objectif de ces créateurs était uniquement spéculatif.

« Le système Bitcoin demande 60 fois moins d'énergie que le système bancaire traditionnel »

Scala Patrimoine. Où se situent les opportunités d’investissement ?

Comme toute disruption technologique importante, la Blockchain se retrouve dans l'ensemble des secteurs d’activité. On peut, par exemple, penser au luxe, avec les enjeux autour de la traçabilité des produits.

On peut aussi évoquer le monde industriel, dont les entreprises sont, par exemple, amenées à travailler sur la traçabilité des émissions de dioxyde de carbone.

La Blockchain révolutionne également le monde de finance. Il faut savoir qu'aujourd'hui faire fonctionner le système Bitcoin nécessite 60 fois moins d'énergie que le système bancaire traditionnel. On peut donc voir, dès à présent, tous les sous-jacents et les apports de cette technologie.

Scala Patrimoine. L’Europe peut-elle encore rattraper son retard sur les États-Unis ?

Je suis fondamentalement convaincu que nous ne sommes pas en retard par rapport aux États-Unis. Cette conviction repose sur 3 éléments.

Le premier, c'est la réglementation. Le règlement européen sur les marchés de cryptoactifs (« Markets in Crypto-Assets » ou « MiCA ») applicable à partir du 30 décembre 2024 va unifier la réglementation européenne. Cela simplifiera grandement la manière dont les acteurs du Web 3 vont se développer en Europe.

Le deuxième élément concerne l’attractivité du territoire. Des acteurs comme Binance ou Coinbase sont en train d'ouvrir des bureaux en France ou en Europe. C’est un signal extrêmement positif. Nous avons d’ailleurs aujourd'hui beaucoup d'acteurs du Web 3 basés en France, ou en Europe, qui ont une envergure mondiale. Nous n’avons donc absolument pas à rougir par rapport aux entreprises américaines.

Et le troisième point, c'est qu’aujourd’hui, pour pouvoir développer la technologie blockchain, il faut une expertise et on sait bien qu'en France et en Europe, nous ne manquons pas de savoir-faire. Nous bénéficions de mathématiciens, de Quantitative Research ou encore de développeurs de très grande qualité. Nous avons donc tous les ingrédients pour réussir dans cet écosystème.

https://www.youtube.com/watch?v=40woNXlG3h4