Guillaume Lucchini (Scala Patrimoine) : « Peu d’établissements bancaires se positionnent sur des financements complexes »

Décideurs Magazine Gestion d’actifs & patrimoine – Avril 2019 – Interview de Guillaume Lucchini et Malek Ziane

[Article] Un investisseur ayant un taux d’endettement élevé aura très souvent des difficultés à recourir à l’emprunt pour financer ses opérations immobilières, quand bien même il disposerait de revenus importants. Guillaume Lucchini, associé fondateur, et de Malek Ziane responsable corporate, chez Scala Patrimoine reviennent sur les stratégies à mettre en œuvre y parvenir.

PEA PME : Financer l’économie réelle en diversifiant votre épargne

Le Plan d’Action pour la Croissance et la Transformation des Entreprises (PACTE) adopté par le parlement le 11 avril 2019 vise, en premier lieu, à soutenir le développement des TPE/PME et à dynamiser leur financement.

En effet, si les encours des crédits bancaires accordés aux ETI/PME, représentent plus de la moitié des financements prêtés aux entreprises résidentes en France, plusieurs centaines de milliers d’entre elles voient leurs demandes refusées. Ainsi, ce sont les TPE, start up, des entreprises innovantes ou encore trop jeunes, qui ont davantage de difficultés à obtenir des financements.

Les banques sont également plus réticentes à octroyer des financements à des PME pour investir dans des actifs non matériels, tels que la communication, les services, l’emploi si elles ne peuvent en contrepartie, obtenir des garanties solides, telles qu’une caution personnelle du dirigeant sur 100% du prêt sollicité.

Pourtant, les TPE/PME sont à l’origine de près de la moitié des emplois en France et de la richesse produite par les entreprises.

Le financement de leurs investissements représente donc un levier déterminant pour la croissance et les créations d’emplois, notamment dans le contexte de mutations technologiques que nous traversons.

Il est donc essentiel de leur permettre d’avoir accès à d’autres alternatives qu’au crédit bancaire.

C’est ainsi que le PEA PME a été créé avec la Loi de Finance 2014 pour orienter davantage l’épargne des français vers les ETI.

Qu’est-ce que le PEA PME et comment fonctionne-t-il ?

Le PEA PME est un compte titres de droit français qui a pour objectif l'accompagnement du financement des ETI et PME, qui peut être ouvert par tout contribuable fiscal en France.

Chaque contribuable, chaque époux ou partenaire liés par un PACS soumis à imposition commune, ne peut détenir qu’un seul PEA PME, mais peut cumuler son ouverture avec celle d’un PEA classique. Il est désormais possible avec la Loi Pacte, pour les jeunes âgés de 18 à 25 ans rattachés au foyer fiscal, de souscrire un PEA classique avec un versement de 20 000 €.

Par ailleurs, cette loi a également relevé le plafond de versement dans le PEA PME qui sera désormais de 225 000 € et non plus de 75 000 €. Cependant, dans le cas de l’ouverture d’un PEA classique dont les versements restent plafonnés à 150 000 €, le cumul de versements dans les deux plans ne pourra dépasser un total de 225 000 €. Par exemple, en investissant 100 000 € dans des ETI en logeant les titres dans un PEA PME, il sera encore possible de gérer un portefeuille d’actions de grandes entreprises cotées en versant 125 000 € dans un PEA classique.

Pour encourager ces versements, les deux plans bénéficient de la même fiscalité avantageuse. La date du premier versement dans le plan sera prise en compte pour calculer leur durée de détention depuis l’ouverture et la fiscalité qui s’appliquera.

En effet, en l’absence de retrait dans le plan, les dividendes encaissés, les plus-values de cessions ou générées par des arbitrages entre les supports ne seront pas soumis à l’imposition sur le revenu et aux prélèvements sociaux.

Si un retrait intervient avant la 5ème année, le plan est clôturé. Depuis le 1er janvier 2019, le « gain net » (la différence entre le montant versé dans le plan et sa valorisation le jour du retrait) est fiscalisé à 12,8% (taux du PFU) ou, sur option globale, au barème de l’imposition sur le revenu, et dans les deux cas, aux prélèvements sociaux de 17,2%.

Depuis l’adoption de la Loi Pacte, si le premier retrait intervient au-delà de 5 ans depuis son ouverture, le plan ne sera plus clôturé. Il ne sera cependant plus possible d’effectuer de nouveaux versements s’il intervient entre 5 et 8 ans. Après 8 ans, la Loi Pacte permet de lever cette contrainte en autorisant la possibilité de réaliser de nouveaux versements même si des retraits ont déjà eu lieu.

En cas de retrait après 5 ans, le gain net est exonéré d’impôt sur le revenu. Selon la date d'ouverture du plan et la date d'acquisition des produits, ceux-ci seront soumis, soit aux taux de prélèvements historiques qui s’échelonnent de 0% à 17,2% selon l’antériorité du plan, soit au taux en vigueur au jour du retrait.

Quels sont les critères d’éligibilités ?

Le PEA PME est réservé aux actions de sociétés employant moins de 5000 salariés, dont le chiffre d’affaire est inférieur à 1.5 Mds d’Euros ou un total de bilan inférieur à 2 Mds d’Euros, qui ont leur siège social dans l’Union Européenne et sont redevables de l’impôt sur les sociétés.

Il est donc possible d’investir dans ces sociétés, en souscrivant notamment des actions, des parts de SARL ou équivalentes, des parts de placements collectifs tels que les SICAV FCP investissant plus des 2/3 dans des ETI éligibles, ou encore des certificats d’investissement ou coopératifs et des titres de capital de certaines coopératives.

Une autre nouveauté est apportée par la Loi Pacte : l’éligibilité dans le PEA PME de titres émis par une plateforme de financement participatif (crowdfunding).

Qu’est-ce que le financement participatif ou Crowdfunding ?

Le financement participatif (ou crowdfunding, financement par la foule) est un mode de crédit faisant appel au grand public qui apporte de petits montants pour contribuer au financement du projet d’une société qui peut avoir des objectifs artistiques, humanitaires, entrepreneurial…, par l’intermédiaire d’une plateforme internet qui recueille les fonds.

Plus particulièrement, le crowdlending consiste dans un financement sous la forme d’un contrat de prêt tel que, par exemple, des émissions obligataires. Il s’adresse aux entreprises qui remplissent des critères de solvabilité leur permettant de rembourser un tel emprunt.

Ces obligations non cotées sont émises sur une durée de 3 mois à 5 ans selon les plateformes, avec des taux d’intérêt compris entre 3 et 10%. Il est ainsi possible, depuis la Loi Pacte, de loger des obligations non cotées dans un PEA PME.

Par ailleurs, ce type d’investissement peut allier pour certains investisseurs une démarche philanthropique ou socialement responsable avec une rémunération de leur épargne plus attractive et défiscalisée.

Cependant, ces investissements restent peu liquides et risqués. De nombreux intervenants se développent sur ce marché. Il convient donc de se faire accompagner pour sélectionner les plateformes présentant les taux de défaut les plus bas et analyser les projets ayant le plus de probabilités d’aboutir.

En 2019, comment dynamiser son épargne dans un contexte de taux d’emprunt historiquement au plus bas ?

Depuis le début de l'année certains chiffres interpellent et des situations inédites depuis plusieurs décennies apparaissent, remettant au centre des débats le sens de l'économie réelle.

Le patrimoine financier des ménages est en progression de plus de 5% et s’établit à 5 014 milliards d’euros. Il se compose de 30% de dépôts bancaires et en livrets d’épargne[1] et 40% en assurance-vie (dont 32% en fonds euros et 8 % en unités de comptes).

Or en 2018, l’inflation atteint 1.80%, alors que les livrets d’épargne sont rémunérés à moins de 1.25% et les fonds euros ont délivré en moyenne un rendement de 1.60%. L’épargne moyenne des français s’est donc érodée à minima de 0.20% cette année.

Face à ce constat, il parait opportun de faire travailler une partie de son épargne mensuelle en l’utilisant comme levier de l’emprunt dans l’investissement immobilier (en direct ou en SCPI) compte tenu de la faiblesse des taux d’emprunts actuels. Par le recours à la dette, cette épargne bénéficiera d’un meilleur rendement sur le long terme notamment par le jeu des loyers qui viennent jouer en faveur de la capitalisation.

Pour rappel, le taux moyen d'emprunt de 1.55% sur 20 ans est tombé sous l'inflation (1,80% en 2018) rendant les taux d'emprunts réels négatifs, du jamais vu depuis les années 1970. La Banque de France vient d’établir que le montant des encours de prêts aux particuliers ne cesse de croître et ce dernier atteint désormais plus de 1200 milliards d'euros à fin janvier... Aussi loin que remontent les statistiques de la Banque de France, à savoir avril 1993, jamais le montant total des crédits immobiliers en cours de remboursement n'a atteint un tel niveau.

Quelles sont donc les solutions pour limiter l’érosion du patrimoine dans un contexte de rendements garantis négatifs ?

Avec la baisse inexorable des rendements d’assurance-vie (fonds euros) et des placements monétaires (livrets réglementés), et cela maintenant depuis plusieurs années, l’immobilier locatif est devenu une véritable alternative pour de nombreux français dans cette logique de dynamisation de l’ épargne régulière grâce à l’effet de levier du crédit et ses taux historiques très bas.

Certains aspects peuvent cependant freiner le particulier à investir dans l’immobilier locatif. On peut citer la gestion locative chronophage et coûteuse du bien, les risques de vacances locatives, les travaux imprévisibles, la non diversification géographique et sectorielle… Mis bout à bout, cela peut grever fortement le rendement initial et même coûter cher si l’investisseur ne dispose pas d’une trésorerie de sécurité pour palier à ces aléas.

Les sociétés civiles de placement immobilier (SCPI) permettent de s’intéresser à l’investissement locatif, tout en évitant la volatilité et les variations erratiques des marchés boursiers. C’est une très bonne solution offrant un couple rentabilité / risque intéressant et décorrélé des marchés boursiers.

C’est une forme d’investissement indirect dans l’immobilier locatif qui partage plusieurs points communs avec l’immobilier en direct. En effet, tout comme l’immobilier en direct :

- Les loyers versés sont taxés selon les règles et dans la catégorie des revenus fonciers ;

- Les parts de SCPI peuvent être financées à crédit et le prêt peut être garanti par un nantissement de celles-ci ou par la caution d’un organisme de cautionnement mutuel ;

- Les frais de gestion sont comparables à ceux perçus par un administrateur de biens, pour la gestion d’un bien en direct confiée à un tel professionnel (environ 8 à 10% HT des loyers) ;

- Les frais d’acquisition sont comparables à ceux de l’immobilier en direct, si l’on compte à la fois les frais d’acte notariés et les frais d’intervention d’un agent immobilier pour la recherche des investissements (environ 8 à 10% HT).

Quelles sont les différences notables par rapport à un investissement immobilier locatif en direct ?

- La simplicité : l’investisseur est dégagé de tous les soucis de la gestion immobilière qui est déléguée à un professionnel, contre rétribution (frais de gestion). Les SCPI offrent une simplicité de gestion appréciable si on la compare à l’immobilier en direct : pas de problème de gestion locative (relocation après congés, impayés, dégradations, contentieux), pas de travaux à gérer, pas de problème de gestion ou d’impayé dans une copropriété. La société de gestion est également en charge de la recherche des nouveaux investissements immobiliers locatifs, de trouver les financements bancaires éventuellement nécessaires, de la recherche et de la mise en place des locataires, du suivi des paiements, de l’entretien et de l’amélioration du parc immobilier et de réaliser des arbitrages nécessaires au sein du portefeuille d’immeubles ;

- La mutualisation des risques : l’investisseur bénéficie d’une très large mutualisation des risques locatifs sur un grand nombre d’immeubles, ce qui permet de diluer fortement le risque classique d’impayé ou de vacance locative propre à l’immobilier en direct. En outre, l’investisseur a la possibilité de diversifier son portefeuille entre plusieurs sociétés de gestion et plusieurs SCPI de type différents (santé, bureaux, commerces, habitation…) ;

- L’accessibilité : enfin, l’investisseur bénéficie d’une formule de placement accessible à partir de quelques centaines d’euros et dont le montant est parfaitement modulable selon ses souhaits et ses possibilités alors que les immeubles professionnels ou commerciaux en portefeuille peuvent parfois représenter plusieurs dizaines de millions d’euros et sont inaccessibles aux investisseurs particuliers.

Les SCPI offrent une grande souplesse pour se constituer progressivement un capital dans l’immobilier locatif et disposer à terme d’un complément de ressources, pour la retraite par exemple, dans un contexte d’essoufflement du régime par répartition.

L’investisseur dispose également, d’un véhicule d’investissement lui permettant d’intervenir facilement dans un ensemble de biens immobiliers situés en dehors de sa zone géographique de résidence, en France ou à l’étranger.

Quels sont les facteurs de risques de ce placement ?

- Un placement de long terme : l’investissement en parts de SCPI est un placement de long terme dans l’immobilier locatif, qui ne saurait être envisagé, comme tout placement immobilier, sur une durée inférieure à 10 ou 15 ans ;

- Une optique de diversification : les parts de SCPI doivent être acquises dans une optique de diversification de votre patrimoine ;

- Les risques de l’immobilier : comme tout investissement, l’immobilier présente des risques : absence de rendement ou diminution de valeur qui peuvent toutefois être fortement atténués par la diversification immobilière et locative du portefeuille de la SCPI ;

- Le versement des dividendes : les dividendes qui seront versés dépendent des conditions de location des immeubles, notamment de la date de mise en location des immeubles et des loyers perçus. Le montant des revenus peut varier à la hausse comme à la baisse. Il ne fait l’objet d’aucune garantie particulière de la part de la société de gestion ;

- Liquidité : la SCPI n’étant pas cotée, elle présente un risque moindre mais elle est aussi au moins liquide en comparaison avec les actifs financiers cotés sur un marché réglementé. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier et du marché des parts de SCPI ;

- Garantie du capital : le porteur de parts de SCPI ne bénéficie d’aucune garantie ou protection du capital investi. La valeur de l’investissement peut donc varier à la hausse comme à la baisse car il s’agit d’un investissement dans un actif tangible et non d’un prêt.

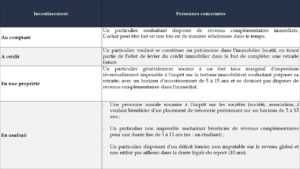

Le conseil en stratégie patrimoniale au centre des différentes modalités d’investissement

Il est primordial de bien définir les objectifs patrimoniaux afin de pouvoir rechercher les modalités répondant à l’optimisation de ces derniers.

A cet égard, il est certain aujourd’hui que le conseil en stratégie patrimoniale ne saurait se limiter au choix des placements, c’est-à-dire à une approche exclusivement économique. Il est de plus en plus nécessaire de tirer le meilleur parti des techniques juridiques et fiscales qui peuvent être mises au service de l’organisation patrimoniale.

Ainsi, l’acquisition de parts de SCPI peut être envisagée selon différentes modalités pouvant éventuellement être combinées entre elles :

La SCPI est un véhicule d’investissement qui a su conserver ses atouts dans la durée :

- Un investissement simple, sans soucis de gestion, qui offre un complément de revenus pour la retraite, sans aliénation du capital ;

- Un produit d’investissement réglementé bénéficiant d’une grande transparence dans la gestion ;

- Un placement dans un actif tangible, sans risque de contrepartie, à l’abri de faillite ou d’insolvabilité des banques et des assureurs ;

- Un placement qui offre un bon niveau de rendement dans un contexte d’érosion des rendements financiers.

Bien évidemment, nul n’est capable de prévoir quel sera l’avenir du marché immobilier locatif professionnel ni du reste, l’évolution des prix de cette classe d’actif à court, moyen ou long terme.

Toutefois, tant que les SCPI conserveront leurs atouts, elles auront une place croissance comme outils de préparation de revenus complémentaires pour la retraite.

[1] Banque de France

Un contexte de taux bas du crédit immobilier propice à la réalisation d'économies

Depuis quelques mois les taux d’emprunt d’Etat français (OAT 10 ans) devaient remonter comme le prévoyait notamment un rapport législatif du Projet de Loi de Finances 2019[1] principalement du fait de l'impact de la fin programmée du programme de rachat d'actifs de la banque centrale européenne (BCE) lancée en 2015 puis accélérée en 2016. Finalement ces derniers ont connu une forte baisse sur le mois de mars entrainant une baisse des taux d’emprunts immobiliers en battant le record des taux historiques d’octobre 2016 !

Certaines banques ont réduit leur taux de plus de 30 centimes et il n’est pas rare d’obtenir des taux de 1.20% sur 25 ans, 1.06% sur 20 ans et 0.85% sur 15 ans !

Les meilleurs profils de clients ont même la possibilité de négocier des offres encore plus intéressantes avec des taux à moins de 1% sur 20 ans.

Par ailleurs, la renégociation de l’assurance emprunteur facilitée par l’amendement Bourquin, autrement appelée loi Bourquin[2] applicable depuis le 1er janvier 2018 est également un levier d’économies important et souvent sous-évalué du fait de son coût indirect.

Quels sont les changements apportés par la loi Bourquin sur l’assurance emprunteur

Les précédentes lois sur l'assurance emprunteur[3] permettaient de changer d’assurance emprunteur au cours des douze premiers mois qui suivaient la signature du crédit.

Si la souscription à un emprunt immobilier date de plus d’un an, la loi Bourquin vous permet de changer à chaque date d’anniversaire votre assurance emprunteur si un délai de préavis de deux mois est respecté.

A chaque date d’anniversaire, il est possible de résilier son ancien contrat d’assurance emprunteur pour en souscrire un nouveau auprès d’un autre assureur et cela pendant toute la durée de remboursement du crédit. Bien évidemment, le nouveau contrat doit avoir des garanties équivalentes au contrat d’assurance emprunteur initial.

La loi Bourquin, ou loi Sapin 2, s’adresse aux particuliers ayant souscrit à une assurance emprunteur, ainsi plus de 10 millions[4] de français sont concernés.

Cette loi permet au marché de l’assurance emprunteur une mise concurrence entre les banques et les assurances externes. Les emprunteurs ont jusqu’ici, pour la grande majorité d’entre eux, souscrit à une assurance groupe de la banque, au lieu de faire appel à des assurances emprunteurs externes qui sont pour la plupart moins chère. A la différence des assurances groupes, leur tarification est calculée selon le profil du client, « sur mesure », en prenant en compte des caractéristiques telles que leur âge, s’ils sont fumeurs ou non, ou encore les distances kilométriques annuelles parcourues. Ces assurances sont pour la plupart fonction du capital restant dû et non du capital emprunté.

Cette loi permet donc surtout aux Français de faire des économies sur leur assurance emprunteur en jouant sur la concurrence.

Le changement d’assurance de prêt à la date anniversaire de votre contrat est désormais inscrit dans l’article L. 113-12-2 du Code des Assurances.

Comment s’opère le changement d’assurance emprunteur en fonction de la date de signature du prêt ?

Lors de la signature de votre crédit immobilier, la banque vous demande automatiquement de souscrire à une assurance emprunteur.

Deux possibilités de souscription à l’assurance emprunteur s’offrent alors à vous :

- Vous souscrivez au contrat d’assurance emprunteur proposé par votre banque:

la date d’anniversaire de résiliation est celle de la signature de votre offre de prêt ;

- Vous choisissez une assurance emprunteur externe à la signature de votre prêt :

la date anniversaire est la date prévue dans les conditions générales de votre contrat d’assurance ;

Dans les deux cas, le préavis est de 2 mois.

En pratique : quelles sont les économies potentielles ?

- Emprunteur ayant souscrit le 1er septembre 2017 un crédit immobilier de 650 000€ au taux de 2% sur 20 ans pour financer sa résidence principale.

Au 1er avril (blague à part) le capital restant dû est de 609 744€ et l’emprunteur souhaite renégocier son taux d’emprunt et son assurance emprunteur :

| Crédit immobilier souscrit en septembre 2017 |

Crédit immobilier renégocié en avril 2019 |

Économie | |

| Durée | 20 ans | 17 ans | |

| Montant | 650 000 € | 609 744 € | |

| Taux | 2% | 1% | 1% |

| Mensualités hors assurance | 3 288 € | 3 251 € | 37 € |

| Coût du crédit hors assurance | 139 178 € | 53 549 € | 85 629 € |

| Taux de l'assurance | 0,3% | 0,15% | 0,14% |

| Mensualités de l'assurance | 163 € | 76 € | 86 € |

| Coût de l'assurance | 39 000 € | 15 548 € | 23 452 € |

| Coût total de l'emprunt (intérêts+ assurance) | 178 178 € | 69 097 € | 109 081 € |

La renégociation de son emprunt lui permettra d’alléger ses mensualités de 123€ et d’économiser 109 080€, dont 23 452€ au titre de l’assurance emprunteur sur ses 221 mensualités restantes !

- Emprunteur ayant souscrit le 1er septembre 2017 un crédit immobilier de 250 000€ au taux de 2% sur 20 ans pour financer un investissement locatif.

| Crédit immobilier souscrit en septembre 2017 |

Crédit immobilier renégocié en avril 2019 |

Economie | |

| Durée | 20 ans | 17 ans | |

| Montant | 250 000 € | 234 517 € | |

| Taux | 2% | 1% | 1% |

| Mensualités hors assurance | 1 265 € | 1 251 € | 14 € |

| Coût du crédit hors assurance | 53 530 € | 20 596 € | 32 934 € |

| Taux de l'assurance | 0,3% | 0,15% | 0,14% |

| Mensualités de l'assurance | 63 € | 29 € | 33 € |

| Coût de l'assurance | 15 000 € | 5 980 € | 9 020 € |

| Coût total de l'emprunt (intérêts+ assurance) | 68 530 € | 26 576 € | 41 954 € |

Même avec un montant d’emprunt presque trois fois inférieur, la renégociation lui permettra d’alléger ses mensualités de 47€ et d’économiser 41 954€, dont 9 020€ au titre de l’assurance emprunteur sur ses 221 mensualités restantes !

A noter que la renégociation du taux sera d’autant plus intéressante qu’elle sera réalisée dans le 1er tiers de la période de remboursement du prêt.

Il convient toutefois de rappeler que les banques peuvent avoir des politiques commerciales différentes et cette information reste le plus souvent cachée.

Il est donc important de se faire accompagner car comparer toutes les offres peut vite être chronophage.

Certaines banques « moins bien placées » consentent des décotes incroyables notamment lorsqu’il s’agit de profils qu’elles souhaitent conquérir.

[1] Projet de loi de finances 2019: http://www.senat.fr/rap/l18-147-313/l18-147-3135.html

[2] Loi dite SAPIN 2 n° 2017-203 du 21 février 2017

[3] Loi dite Hamon loi n° 2014-344 du 17 mars 2014

[4] Fédération Française de l’Assurance