Épargne salariale : outil d'accompagnement de la croissance

Du 25 au 29 mars 2019, à l'occasion de la semaine de l'Epargne salariale, retrouvez chaque jour un article sur notre site abordant le fonctionnement et les avantages de ces outils destinés aux entreprises et à ses salariés.

La motivation et la fidélisation des salariés sont des éléments différenciant pour l’entreprise. Le recrutement de personnes talentueuses est un challenge et s’appuyer sur un package de rémunération est un facteur clé de succès. Récompenser la performance individuelle et/ou collective grâce aux outils de l’épargne salariale permet d’attirer et de garder les talents.

Le premier poste de dépenses pour une entreprise est la masse salariale. Quand le dirigeant souhaite optimiser son bénéfice, le pilotage de ce poste de charges est un enjeu crucial pour lui.

Accompagner et alimenter la croissance des entreprises :

1) Objectifs des sociétés : quel meilleur carburant pour alimenter la croissance d’une entreprise dans la durée que le capital humain. Un chef d’entreprise qui sait ou il veut aller trouvera l’effet de levier recherché en recrutant les bons profils. Dès lors les responsables des ressources humaines n’ont qu’un seul objectif en tête :

- Attirer et recruter les jeunes talents ;

- Les motiver ;

- Les fidéliser.

2) Quels obstacles rencontrent-elles ? Ces talents sont « courtisés » par tout le monde :

- Forte concurrence dans le cadre du recrutement des grands groupes (tickets restaurants, cantines, comité d’entreprise…) ;

- La jeune génération est beaucoup moins stable ;

- Le but de cette génération n’est pas que financier ;

- Leur donner du pouvoir d’achat immédiat ou leur parler Plan Epargne Retraite Collectif (PERCO) ?

Comment y arrivent-elles ?

Quels sont les outils à la disposition de ces entreprises pour réaliser leurs objectifs ? Le dirigeant d’entreprise, son DAF et/ou son DRH ont des outils à leur disposition. Il faut pouvoir proposer à ces jeunes talents un écosystème qui leur fasse envie, un package de revenus qui mêle :

- Le revenu immédiat : salaires et épargne salariale ;

- Le revenu de remplacement : la prévoyance collective ;

- Le revenu différé : l’épargne retraite et PERCO.

Quels moyens pour piloter la masse salariale :

1) Avec l’épargne salariale les entreprises bénéficient d’une absence de cotisations sociales et patronales sur les primes (participation, intéressement, abondement) distribuées à leurs salariés.

2) La loi de financement de la sécurité sociale pour 2019 du 3 décembre 2018 a supprimé l'applicable du Forfait Social à compter du 1er janvier 2019 sur :

- La Participation et l’Abondement dans les entreprises de moins de 50 salariés ;

- L’Intéressement dans toutes les entreprises jusqu’à 250 salariés ;

- Enfin toutes ces primes versées aux salariés sont déductibles de l’IS.

Dans un environnement concurrentiel ou les sociétés se battent pour attirer les jeunes talents, l’épargne salariale, notamment dans le nouveau cadre apporté par la loi Pacte, permet désormais à ces sociétés de jouer dans la cour des grands.

Par ailleurs, l’épargne salariale peut tout à fait compléter un système de primes individuelles déjà en place au sein de la société. Ainsi, les salariés seront récompensés à la fois sur leur implication individuelle et collective.

Épargne salariale : mode d'emploi et état des lieux

Du 25 au 29 mars 2019, à l'occasion de la semaine de l'Epargne salariale, retrouvez chaque jour un article sur notre site abordant le fonctionnement et les avantages de ces outils destinés aux entreprises et à ses salariés.

1/ Savez-vous ce qu’est un PEE et/ou un PERCO ?

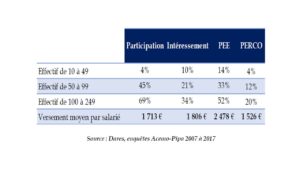

LE PEE et le PERCO sont des plans d’épargne salariale, à savoir des enveloppes fiscales gérées par les teneurs de compte destinées à recevoir les primes versées par les entreprises à leurs salariés pour les inciter à les épargner. Ils constituent pour une part non négligeable de salariés la seule épargne dont ils disposent, souligne l’institut de la protection sociale. Au total, 135 milliards sont investis (fin juin 2018) sur les PEE et les Perco dont une partie en actionnariat salariés.

2/ Savez-vous ce qu’est une prime d’intéressement, de participation, d’abondement et comment tout cela s’articule ?

Le PEE et le PERCO sont principalement alimentés par les primes versées par les entreprises (intéressement, participation, abondement) qui représentent chaque année un flux de plus de 12 milliards d’euros. Mais aussi par les versements volontaires des salariés qui peuvent générer un abondement de l’entreprise.

L’intéressement est une prime à la performance. Elle peut être liée aux résultats mais aussi à d’autres critères comme l’augmentation des ventes, des économies de coûts…. Il faut des critères objectifs (auditables !) et en principe, un accord d’intéressement doit être mis en place par l’entreprise (ordonnance n°59-126 du 7 janvier 1959).

La participation, elle, est une prime aux résultats, au partage des profits. Elle a été imposée dans toutes les entreprises de plus de 50 salariés par la loi du 7 novembre 1990.

L’abondement est un versement complémentaire fait par l’entreprise lorsque le salarié verse dans un plan.

3/ Savez-vous pourquoi il y a un si faible taux d’équipement en France pour les TPE ?

a. Une apparente complexité

Le premier frein réside dans l’apparente complexité des dispositifs : entre la participation, l’intéressement et les règles d’abondement, il est parfois difficile de bien comprendre à quoi servent ces dispositifs.

Ensuite, il y a un certain nombre de règles et de principes à respecter. Raison pour laquelle il est conseillé de se faire accompagner, en amont, sur la réflexion avec le dirigeant concernant le cahier des charges, puis dans la démarche de mise en place du dispositif d’épargne salariale. Les patrons de TPE/PME ont de nombreux sujets à gérer et n’ont pas le temps de s’en occuper. Qui plus est, les experts comptables sont rarement formés sur ce thème.

b. Des produits trop standardisés pour les TPE/PME

Avec la fin du forfait social, les banques se sont jetées sur cet outil pour gagner de nouvelles parts de marché. Commercialisé comme une simple enveloppe au même titre qu’un contrat d’assurance vie, le plan d’épargne salariale est trop souvent réduit à son plus simple appareil : un placement financier.

Si pour les grandes entreprises la standardisation de ces produits n’est pas un sujet, l’aspect trop collectif de ces dispositifs pour les TPE/PME peut en être un.

En effet, il faut être prêt à partager avec l’ensemble des salariés. Pour certains chefs d’entreprise, c’est une force mais pour d’autres les priorités sont différentes. Ils préfèrent concentrer leurs dépenses et leurs budgets sur certains salariés clés.

Cependant, il est possible de personnaliser les dispositifs d’épargne salariale tout en conservant l’aspect et l’objectif collectif de ces dispositifs.

Malheureusement, les acteurs bancaires n’ont ni les produits ni les équipes pour faire du sur-mesure et former les DRH ou le responsable de la mise en place du produit dans la TPE.

4/ Savez-vous pourquoi 2019 est l’année de l’épargne Salariale ?

La loi de financement de la sécurité sociale du 3 décembre 2018 a supprimé le forfait social (taxe qui frappait les flux d’épargne salariale) à compter du 1er janvier 2019, sur la participation, l’intéressement et l’abondement dans les plans d’épargne salariale (PEE et PERCO) pour les entreprises de 1 à 49 salariés et sur l’intéressement dans les entreprises jusqu’à 250 salariés. Ce qui veut dire pour le salarié plus de pouvoir d’achat et pour l’entreprise, un moindre cout.

Conseil n°1 : faites de l’épargne salariale en 2019,

Conseil n°2 : en faire en fonction de la stratégie de l’entreprise,

Conseil n°3 : avec des produits personnalisables pour que ce soit cohérent avec la stratégie de l’entreprise.

Quelles alternatives au rachat partiel ou total d'un contrat d'assurance vie ?

L'assurance-vie est un des placements privilégié pour se constituer une épargne diversifiée à long terme, notamment en raison de ses avantages fiscaux, mais aussi parce qu’il est un outil de transmission patrimoniale.

• La fiscalité en cas de retrait :

Le contrat est soumis à un régime fiscal bien spécifique. En cas de retrait, l'imposition du rachat total ou partiel d'une assurance-vie fait l'objet de règles fiscales qui peuvent être particulièrement favorables lorsque le contrat a plus de 8 ans.

Ainsi, en cas de retrait réalisé sur un contrat d’assurance vie ouvert depuis plus de 8 ans, un abattement annuel de 4 600 € (pour un célibataire) ou de 9 200 € (pour un couple) s’applique sur les intérêts retirés du contrat.

Au-delà de cet abattement, les intérêts dans le rachat seront taxés au taux de 7.50% et de 17.2% de prélèvements sociaux, ou au PFU de 30%, selon la date des versements réalisés et des encours placés en assurances vie.

Lorsque le contrat a moins de 8 ans d’ancienneté, les intérêts compris dans le rachat sont soumis au PFU.

• Un outil de transmission patrimoniale :

En matière de succession, l'exonération de tout ou partie du capital placé en assurance-vie peut également présenter un intérêt considérable.

Ainsi, les versements réalisés depuis le 13 octobre 1998 et après l’âge de 70 ans, sont transmis en exonération de droits de succession jusqu’à 152 500 € par bénéficiaire désigné dans le contrat.

Au-delà de ce seuil, un prélèvement de 20% s’applique sur la fraction nette taxable inférieure ou égale à 700 K€ pour chaque bénéficiaire, et de 31.25% sur la part excédentaire.

Les versements effectués avant le 18 octobre 1998 sont totalement exonérés de droits de succession.

Après l’âge de 70 ans, les versements réalisés sont soumis aux droits de succession après un abattement de 30 500 € tous bénéficiaires confondus. Les intérêts produits par ces versements sont transmis en exonération de droits.

• Un placement diversifié :

L’assurance vie multisupport permet, sur le long terme, de choisir les supports d'investissement. Il est ainsi possible de souscrire un placement en euros, et un placement en unités de compte.

Une diversification à long terme a pour objectif de rechercher une performance supérieure à celle du fonds en euros et de l’inflation dans la durée. Ces fonds n’étant pas garantis, leur valeur peut fluctuer selon l’évolution des marchés.

En cas de besoin de trésorerie, il est possible à tout moment de réaliser un rachat partiel ou total. Cependant et comme nous l’avons vu, il n’est pas toujours opportun de le faire.

En effet, si le contrat à moins de 8 ans, les intérêts retirés ne bénéficieront pas des abattements prévus après 8 ans de détention et de l’éventuelle application du taux réduit de 7.5% pour la part excédentaire.

Par ailleurs, le retrait a pour conséquence de diminuer le capital transmis aux bénéficiaires avec les conditions fiscales avantageuses associées, notamment pour les versements réalisés avant l’âge de 70 ans.

De plus, en cas de diversification, si les fonds investis sont en moins-values, le rachat peut impliquer leur cession alors qu’il aurait été préférable de les conserver afin de bénéficier d’un retournement de marchés.

Aussi, quelles les alternatives permettent d’éviter un rachat partiel ou total ?

• Les avances

La plupart des contrats offrent la possibilité de réaliser des avances. C’est une faculté offerte par l’assureur qui figure, si elle est prévue, dans les conditions générales du contrat.

Il s’agit d’un prêt consenti par l’assureur au souscripteur. Dans la pratique, l’assureur prête, moyennant un intérêt, une partie des fonds investis sur le contrat.

Les avances sont généralement consenties pour une durée de trois ans.

Elle peut être renouvelée deux fois. En réalité, l'avance est opportune lorsqu'elle est de courte durée et répond à un besoin passager de liquidités. Sinon, l'avantage par rapport à un crédit classique est moins favorable.

Comme tout prêt, elle a un coût :

La base de calcul de ce taux est librement fixée : elle peut, par exemple, s'appuyer sur le rendement du fonds ou du compartiment en euros du contrat qui a été servi au cours de l'année précédente ou sur le taux moyen des emprunts d'Etat. A cela s'ajoutent le plus souvent des frais fixes (généralement compris entre 1 et 1,5 %).

L’avance n’est pas assimilée à un rachat :

Elle ne diminue pas la valeur du contrat.

Le contrat continuera donc à produire des intérêts pour la totalité des sommes investies. L’allocation d’actifs reste inchangée, y compris pour le montant prêté sous forme d’avance.

Son remboursement :

Lorsque l'avance est restituée par l'épargnant à la compagnie d'assurances, elle est totalement exonérée d'impôt d'une part, et de prélèvements sociaux, d'autre part.

En effet, elle n'est pas à proprement parler un revenu ou un enrichissement, car elle est fiscalement assimilée à un prêt de durée limitée.

Lorsque l'avance n'est pas remboursée dans le délai imparti, l'assureur considère qu'il s'agit rétrospectivement d'un retrait partiel et taxés comme tels.

En cas de décès :

Si l'avance n'est pas remboursée, l'assureur prélève le montant restant dû sur les capitaux décès. Cette somme ponctionnée est considérée fiscalement comme un retrait, pour lequel l'assureur déterminera la part de gains soumise à l'impôt sur le revenu et aux prélèvements sociaux. Les bénéficiaires percevront les capitaux nets de l'avance non remboursée.

C'est sur cette base au regard des droits de succession que sera éventuellement perçue la taxe de 20 % sur la part supérieure à 152 500 euros revenant à chaque bénéficiaire.

Le principe est identique pour les primes versées sur un contrat après l'âge de 70 ans, normalement taxables aux droits de succession pour la fraction excédant 30 500 euros.

La somme taxable se limite aux capitaux réellement versés aux bénéficiaires et non aux montants bruts des versements.

• Le crédit Lombard

Le crédit Lombard est un prêt à taux fixe adossé à un investissement tel que le contrat d’assurance vie donné en garantie.

Les actifs restent investis et l’emprunteur conserve également tous les avantages qui leurs sont attachés.

Le montant maximum du crédit est modulé en fonction de la valeur des actifs nantis, de la solvabilité de l’emprunteur et du niveau de sécurité des titres gagés.

Il est assimilable à une avance de trésorerie dont l'octroi n'implique pas la vente de ces valeurs patrimoniales.

La durée du crédit n'est pas limitée. Le remboursement se fait selon un plan d'amortissement établi avec le prêteur ou in fine : il est possible de ne régler que les intérêts pendant la durée du prêt et le remboursement du capital emprunté à la fin du prêt.

Dans le cas d’un prêt in fine, les mensualités sont plus faibles et permettent ainsi de conserver une trésorerie disponible en différant le remboursement du capital à la fin du prêt.

L'argent prêté, disponible dès que le crédit est accordé, fait l'objet d'un taux d'intérêt fixé en concertation avec la banque. Il est souvent plus élevé que dans le cas d'un crédit traditionnel.

Lorsqu’une avance ou un crédit lombard est envisagé afin d’éviter un rachat dans son contrat d’assurance, il est nécessaire d’étudier avec son conseiller le coût total de l’opération, à comparer avec les bénéfices du maintien des contrats.

2019, entrée en vigueur des nouveaux règlements en matière de régimes matrimoniaux

Dans un contexte de mobilité internationale croissant, le droit international est un sujet à prendre en considération dans la construction d’une stratégie patrimoniale globale.

Le règlement européen n°2016-1103 (relatif aux régimes matrimoniaux) et le règlement européen n°2016-1104 (relatif aux partenariats enregistrés) sont entrés en application le 29 janvier 2019. Ils unifient les règles de conflits de loi au niveau européen et remplacent la convention de La Haye qui était applicable aux régimes matrimoniaux. Quelques éclaircissements sur ce changement important.

Des règlements attendus

Après une dizaine d’années de réflexion à l’échelle européenne, les régimes matrimoniaux voient leurs règles de droit international privé modifiées par deux règlements européens cités ci-dessus.

Ils ne portent pas atteinte aux compétences des autorités des États membres en matière de régimes matrimoniaux ou de partenariats, les règlements permettent de déterminer la loi applicable lorsqu’il existe un élément d’extranéité. Pour illustrer l’intérêt de choisir une loi, prenons l’exemple de deux époux mariés en Espagne, de nationalité française, qui résident en Allemagne. Sont-ils mariés selon la loi espagnole, la loi française ou la loi allemande ? Les règlements cités ont vocation à répondre à ce type de questions.

Champ d’application

Les mariages réalisés à compter du 30 janvier 2019 relèvent des règles du règlement n°2016/1103.

L’article 20 du règlement dispose que la loi désignée par le règlement s’applique y compris lorsqu’il s’agit de la loi d’un Etat non signataire.

Il n'est néanmoins opposable qu'aux Etats signataires suivants :

Belgique, la Bulgarie, Chypre, la République tchèque, l'Allemagne, la Grèce, l'Espagne, la France, la Croatie, l'Italie, le Luxembourg, Malte, les Pays-Bas, l'Autriche, le Portugal, la Slovénie, la Finlande et la Suède.

Les mariages conclus avant le 30 janvier 2019 relèvent :

- lorsqu’ils ont été conclus à compter du 1er septembre 1992 de la Convention de La Haye du 14 mars 1979,

- du nouveau règlement en cas de changement volontaire de la loi applicable réalisé à compter du 30 janvier 2019.

Détermination de la loi applicable

A défaut de choix, la loi applicable est celle du pays de la première résidence habituelle commune après la célébration du mariage.

Toutefois, il est possible pour un époux de saisir l’autorité judiciaire afin de retenir la loi de la dernière résidence habituelle commune avant le mariage à condition que la période de cette précédente résidence soit plus longue et que les époux se soient rapportés à la loi de ce domicile pour organiser ou planifier leurs rapports patrimoniaux (article 26-3 du règlement).

A défaut de pouvoir déterminer l’Etat de la première résidence habituelle commune, c’est la loi de la nationalité commune des époux qui sera retenue.

A défaut de nationalité commune, l’article 26-c du règlement prévoit de retenir la loi de l’Etat avec lequel compte tenu de toutes les circonstances, il présente les liens les plus étroits (notamment lieu de situation de biens, de célébration du mariage, du domicile, de la nationalité d’un époux).

Pour éviter une insécurité juridique sur la détermination de loi s’appliquant au régime matrimonial, il est conseillé de désigner volontairement sa loi applicable, initialement ou postérieurement au mariage.

En effet, les époux peuvent choisir comme loi applicable à leur union :

- la loi de l’Etat dans lequel au moins un des époux ou futurs époux a sa résidence habituelle lors de la conclusion de la convention

- la loi de l’Etat dont l’un des époux ou futurs époux possède la nationalité (article 22, a du règlement).

Le nouveau règlement sur les régimes matrimoniaux retient le principe d’unité de la loi applicable. Autrement dit, le régime matrimonial des époux suit la loi d’un seul Etat.

A contrario, la convention de La Haye ne prévoit pas une telle unité de la loi. Ainsi, sous l’empire de cette convention, il n’est pas rare qu’un couple puisse voir deux régimes matrimoniaux s’appliquer (par exemple, un régime matrimonial espagnol s’agissant des immeubles et un régime français pour les autres biens).

En pratique, cette unité de la loi sera toutefois limitée dans les nouveaux règlements européens en cas de conflit de loi avec un Etat non signataire et lorsqu’une loi de police s’appliquera (disposition impérative dont le respect est jugé crucial par un pays pour la sauvegarde de ses intérêts publics).

Fin de la mutabilité automatique de la loi applicable

Le règlement exclut le changement automatique de régime matrimonial prévu dans la convention de La Haye en son article 7.

En effet, un changement automatique peut se produire lorsque les époux sont mariés après le 1er septembre 1992 et avant le 30 janvier 2019, sous l’empire de la convention de la Haye.

Ce changement automatique s’applique lorsque les époux résident :

- dans un Etat depuis plus de dix ans,

- dans l’Etat dont ils ont tous les deux la nationalité,

- dans un Etat après une absence de première résidence habituelle.

Cette mutabilité est effective pour les époux n’ayant pas réalisé de contrat de mariage ou n’ayant pas désigné de loi applicable à leur convention.

Ainsi, prenons l’exemple d’un couple de nationalité française marié après le 30 janvier 2019 en France, n’ayant pas désigné de loi applicable ni réalisé de contrat de mariage. Ils décident de choisir la France comme premier domicile après leur mariage. Les époux s’expatrient au Luxembourg pendant 15 ans pour des raisons professionnelles quelques années après leur mariage. Ils reviennent par la suite en France pour profiter de leur retraite.

Dans ce cas précis, si les époux se sont mariés avant le 30 janvier 2019, ils seront soumis à la loi luxembourgeoise s’agissant de leur régime matrimonial, de la date d’arrivée à la date de départ du Luxembourg. La loi française s’appliquera pour les autres périodes.

Toutefois, s’ils se sont mariés après le 30 janvier 2019, seule la loi française s’appliquera, y compris pour la période d’expatriation au Luxembourg.

Enfin, il convient de rappeler qu’il reste pertinent pour des époux de fixer la loi applicable en réalisant un contrat de mariage devant le notaire, même s’ils sont mariés après le 30 janvier 2019, afin de se protéger d’une mutabilité en cas de départ vers un Etat non signataire des nouveaux règlements (en Afrique, ou encore en Asie par exemple).

L'intéressement de projet : la motivation des salariés au centre de la création de valeur

La loi PACTE ambitionne de remédier à l’inégalité de la diffusion de l’épargne salariale en fonction de la taille de l’entreprise en supprimant partiellement le forfait social notamment pour les entreprises mettant en place un accord d’intéressement. Actuellement même si l’épargne salariale concerne plus de 10 millions de salariés, seuls 11% des salariés des entreprises de moins de 50 salariés bénéficient d’au moins un dispositif d’épargne salariale.

Les mesures sur le forfait social ont été transférées dans la loi de financement de la Sécurité Sociale 2019 votée le 3 décembre 2018 en raison du retard pris par les discussions parlementaires devant se tenir à compter du début de l’année 2019 avec une entrée en vigueur dès le 1er janvier 2019.

Cette loi entérine le vœu de la loi PACTE en supprimant le forfait social de 20% pour toutes les entreprises de moins de 250 salariés qui versent de l’intéressement à compter du 1er janvier 2019.

Cette mesure est un véritable coup de pouce qui devrait effectivement permettre de relancer l’épargne salariale. Selon une étude d’impact du Trésor , le gouvernement prévoit un taux de couverture de l’épargne salariale passant de 10.9% à 32% pour les moins de 50 salariés.

Concernant la suppression du forfait social sur l'intéressement de 50 à 249 salariés, le gouvernement espère un taux de couverture de 33 % de 50 à 99 salariés et 35 % de 100 à 149 salariés.

Cette mesure suffira-t-elle ? La réponse est évidemment négative.

Des freins à la mise en place de l’intéressement pour les TPE-PME

L’un des freins majeurs demeure le caractère collectif du dispositif qui est évoqué par la majorité des dirigeants.

Passé ce premier frein, la lourdeur de mise en place est aussi évoquée par le dirigeant. En effet, ces dispositifs, complexes, nécessitent une aide pour les petites structures qui ne disposent pas toujours de services RH.

Une solution existe pour contourner ce frein et il s’agit de l’intéressement de projet qui est prévu à l’article L. 3312-6 du code du travail. Ce dernier permet de récompenser un groupe de salariés.

En l’état actuel du droit, cette possibilité existe depuis 2006, mais le mécanisme est très contraignant puisque plusieurs sociétés devaient être impliquées dans un même projet. D’où un effet très limité.

Quelle est la définition d’un projet ?

Un projet est une activité caractérisée et coordonnée à laquelle concourent plusieurs entreprises.

Ces sociétés peuvent être d’un même groupe ou non. Ainsi, les partenaires, les sous-traitants peuvent être concernés par cet accord. Les entreprises ayant concouru au projet, ne peuvent être contraintes de participer à ce contrat d’intéressement de telle façon que l’exigence d’un projet commun à plusieurs entreprises, n’interdit pas la mise en place de l’intéressement de projet dans une seule société.

Quel est le fonctionnement actuel de l’intéressement de projet avant promulgation de la loi PACTE ?

La mise en place est extrêmement souple. Le calcul et la répartition peuvent être modulés selon les entreprises. Totalité de l’entreprise A, établissement d’une entreprise B voire une unité de travail C peuvent s’entremêler. Une nouvelle entreprise peut s’intégrer en cours de projet. Chaque entreprise choisit ses propres modalités de mise en place de l’accord : délégué syndical, comité d’entreprise, ratification aux 2/3 des salariés. Sa durée est déterminée librement entre les parties ; elle est normalement celle du projet sans pouvoir excéder 3 ans. Chaque entreprise peut choisir son propre système de répartition bien entendu sans sortir de la liste des quatre possibilités prévues dans un accord d’intéressement « classique ».

Quelle est la formule de calcul de l’intéressement de projet?

La formule de calcul nécessite un réel travail d’analyse. En effet, un intéressement à la performance sera plus pertinent avec des validations d’objectifs : aboutissement du projet, délais de finalisation, niveau de qualité atteint, etc…

Par ailleurs, il faudra faire attention car le montant des plafonds de l’intéressement de projet ne se cumule pas avec celui de l’intéressement ! En effet, le montant de l’intéressement versé au titre de l’accord de base et au titre de l’intéressement de projet ne peut dépasser 20 % du total des rémunérations brutes des bénéficiaires. Au plan individuel, le montant cumulé des primes versées au titre d’un même exercice ne peut pas dépasser la moitié du plafond annuel de la Sécurité sociale.

Quels sont les changements proposés par la loi PACTE ?

La loi PACTE fait une avancée majeure en offrant la possibilité de conclure un accord d’intéressement de projet purement interne lequel définirait un objectif commun à tout ou partie des salariés de l’entreprise par exemple, autour d'un projet informatique, technologique.

L’ancien dispositif ne serait pas remis en question par la loi, il s’agira d’une extension de celui-ci pour les entreprises évoluant seules et qui auraient un projet purement interne.

Il peut s’agir d’une formidable source de motivation et de récompense pour les équipes impliquées.

Dans un environnement de plus en plus concurrentiel et fiscalisant l’enjeu est double :

• fidéliser et motiver les salariés en leur offrant la possibilité d’augmenter leur pouvoir d’achat

• diminuer les charges patronales des entreprises grâce à la suppression du forfait social.

Loi Denormandie : un nouvel outil de défiscalisation dans l'immobilier ancien

La loi Denormandie, entrée en vigueur le 1er janvier dernier, vise à encourager la rénovation des logements vides, anciens et dégradés, situés en centre-ville d’une ville moyenne via une réduction fiscale. Quelles sont les règles à respecter ? Quels sont les gains fiscaux envisageables ? Tour d’horizon de ce nouveau dispositif fiscal.

I – Le principe du dispositif « Denormandie »

Le principal objectif du dispositif « Denormandie » est d’encourager les investisseurs immobiliers à effectuer des travaux de rénovation dans les centres villes de villes moyennes composés de logements vacants, et en mauvais état.

En contrepartie de l’acquisition et de la rénovation du bien, les bailleurs disposent d’un droit de réduire leur impôt sur le revenu jusqu’à 21% du prix de revient total du logement incluant l’achat du bien, les frais d’acquisition, le coût des travaux de rénovation ou de transformation en logement.

Le dispositif fiscal est ouvert aux investisseurs immobiliers qui acquièrent le bien entre le 1er janvier 2019 et 31 décembre 2021, dans un champ restreint de villes françaises.

II- Les conditions pour profiter du dispositif

a) Logements éligibles

L’article 199 novovicies du Code général des impôts, qui régit la loi Pinel, a été mis à jour dans le cadre de la loi de finances pour 2019 et introduit le nouveau dispositif « Denormandie ». Ce nouvel article dispose que la réduction d’impôt s’applique « au logement que le contribuable acquiert entre le 1er janvier 2019 et le 31 décembre 2021 et qui fait ou a fait l’objet de travaux de rénovation définis par décret ».

La réduction d’impôt s’applique également à un « local affecté à un usage autre que l’habitation que le contribuable acquiert entre le 1er janvier 2019 et le 31 décembre 2021 et qui fait ou qui a fait l’objet de travaux de transformation en logement ».

Par ailleurs, pour bénéficier de la réduction d’impôt permise par le dispositif Denormandie, il convient d’investir dans une des 222 villes bénéficiant du soutien de l’Etat dans le cadre du plan « Action Cœur de Ville ».

Outre les villes intégrées au plan « Action Cœur de ville », les communes qui ont conclu une opération de revitalisation du territoire (ORT) peuvent proposer aux particuliers de profiter de la réduction d’impôt.

b) Travaux éligibles

La loi Denormandie assouplit les contraintes de rénovation par rapport au Pinel.

En effet, la Loi Pinel exige une réhabilitation complète du logement alors que le dispositif Denormandie impose comme critère exclusif la réalisation de travaux de rénovation représentant au moins 25% du coût total de l’opération et portant sur la seule amélioration de la performance énergétique.

Les travaux éligibles au dispositif Denormandie sont :

- le changement de chaudière,

- l’isolation des murs,

- le changement de production d’eau chaude,

- l’isolation des combles,

- l’isolation des fenêtres.

Les travaux doivent soit représenter au moins deux types de travaux cités ci-dessus, soit être réalisés selon le choix du propriétaire, à condition qu’ils améliorent la performance énergétique du logement d’au moins 30% en habitat individuel et de 20% en habitat collectif.

Toutefois, les travaux doivent obligatoirement être réalisés par un artisan reconnu garant de l’environnement.

III- Des plafonds à respecter

a) Les plafonds de loyer

Pour bénéficier de l’avantage fiscal permis par le dispositif Denormandie, le propriétaire du bien rénové doit s’engager à louer pendant 6, 9 ou 12 ans à un loyer raisonnable, respectant un plafond fixé par l’administration fiscale.

Ce plafond dépend de :

- la zone où se trouve le logement,

- la surface utile calculée du logement.

b) Les plafonds de ressources

Le plafond de ressources des locataires dans le cadre de la loi Denormandie représente les revenus maximums que peuvent percevoir les membres d’un foyer habitant le logement rénové. Cette règle a été mise en place afin de faciliter l’accession de logements à une certaine partie de la population aux revenus trop élevés pour se voir attribuer un logement social, et aux revenus trop faibles pour accéder aisément à la location dans le parc locatif privé.

Ce plafond de ressources est fixé en fonction de :

- la zone du logement,

- la composition du foyer.

Pour l’heure, l’administration fiscale n’a toujours pas publié les plafonds de ressources applicables pour l’année 2019. Ce sont ceux du Pinel 2018, ci-dessous, qui s’appliquent disponibles à l’article 2 terdecies D de l'annexe 3 du CGI.

c) Plafond de dépenses

En vertu de l’article 199 novovicies du Code général des impôts, la réduction d’impôt permise par le Denormandie est calculée dans la limite de 300 000 € d’investissement (par contribuable et pour une même année d’imposition) et de deux opérations de travaux par an.

IV- Quelles réductions d’impôt avec la loi Denormandie en 2019 ?

De la même manière que dans un investissement Pinel, le calcul de la réduction d’impôt se fixe à partir du prix de revient du logement. Ce montant inclut l’ensemble des sommes engagées pour acquérir le bien (prix et frais engagés).

Ainsi, le montant de la déduction fiscale :

- est de 12% du montant de l’investissement (2% par an pendant 6 ans) pour une période de location de 6 ans

- est de 18% du montant de l’investissement (2% par an pendant 9 ans) pour une période de location de 9 ans

- est de 21% du montant de l’investissement (soit 2% par an pendant 9 ans, puis 1% par an pendant les années suivantes) pour une période de location de 12 ans.

La réduction d’impôt du dispositif Denormandie est soumise au plafonnement des niches fiscales à 10 000 € par an et par foyer, comme le dispositif Pinel.

V- Faut-il investir via le dispositif Denormandie ?

Un investissement immobilier suivant ce nouveau dispositif peut être pertinent à condition d’analyser plusieurs critères essentiels pour que l’acquisition soit rentable. En outre, le gain fiscal ne doit pas constituer le principal facteur de décision d’un investissement.

De prime abord, il convient de s’assurer que la demande d’habitation soit forte, et que la démographie suive une dynamique croissante dans la ville choisie. Par ailleurs, la qualité du bien et le montant des travaux doivent être évalués avec parcimonie en intégrant les loyers futurs (limités par la loi) pouvant être générés.

Ajoutons également que ce nouveau dispositif Denormandie doit être mis en concurrence avec la création de déficit foncier sans dispositif fiscal de faveur permettant une déduction de l’assiette de l’impôt sur le revenu, parfois plus favorable que la réduction d’impôt permise par la loi Denormandie.

Enfin, le taux marginal d’imposition du contribuable et le montant des travaux sont des facteurs déterminant d’un point de vue fiscal pour choisir l’un ou l’autre schéma d’optimisation. En déficit foncier, plus le taux marginal du contribuable et les travaux sont importants, plus l’impôt à payer est faible car l’assiette taxable diminue (en fonction du montant des travaux) ; assiette à laquelle on applique un taux plus ou moins important (en fonction de la tranche marginale d’imposition sur le revenu).