Pourquoi faut-il faire un bilan retraite ?

Depuis l’annonce de la réforme des retraites, les interrogations des français sont encore plus nombreuses sur leurs futurs droits à la retraite. Il est d’usage d’anticiper la préparation administrative de la retraite avec un délai de deux à trois ans avant la date souhaitée de départ à la retraite.

Ce délai n’est pas anodin puisqu’il permet de :

- Vérifier les données du parcours professionnel répertoriées sur le relevé individuel de situation (RIS) et transmis par la caisse d’assurance retraite,

- Corriger le cas échéant les oublis ou les erreurs de comptabilisation de trimestres et de points retraite et,

- Appréhender une décote de la pension et d’ajuster le tir en étudiant la piste d’un départ à la retraite différé, d’un rachat de trimestres, d’un cumul emploi-retraite ou même d’une retraite progressive

Certaines entreprises proposent à leurs salariés d’effectuer un bilan retraite afin de faire le point sur leur situation en termes de droits futurs à la retraite. Ce bilan est important car une fois la demande de liquidation de retraite effectuée, le retour en arrière est impossible et le futur retraité percevra de façon définitive ses pensions à la retraite.

De nombreux salariés, fonctionnaires, dirigeants d’entreprises ne se voient pas proposer un bilan retraite et n’ont donc pas idée du montant de leurs futures pensions, ni même de la méthode de calcul de la retraite qui est relativement complexe dans certains cas.

Face à l’érosion des pensions de retraites, la constitution d’une épargne apparaît comme une priorité afin de se créer un revenu complémentaire à la retraite par capitalisation.

A l’aune de la réforme en 2025 : comment est calculée la retraite ?

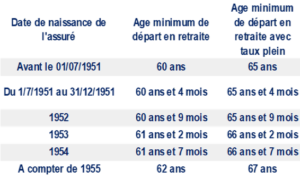

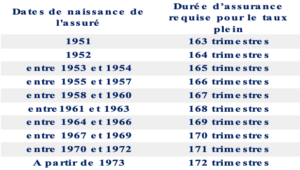

La date de naissance de l’assuré conditionne :

- L’âge minimum de départ à la retraite

- L’âge minimum de départ à la retraite avec taux plein

- La durée d’assurance requise pour le taux plein

Ainsi un assuré né en 1958 devra avoir cotisé 167 trimestres pour bénéficier du taux plein et ne pourra prendre sa retraite qu’à partir de 62 ans et à 67 ans pour bénéficier d’un taux plein.

Il convient de rappeler que la pension de retraite est la somme de la pension de base et de la pension complémentaire.

Le montant de la retraite de base dépend de :

- Salaire annuel moyen (SAM)

- Taux de liquidation en fonction de l’âge de prise de la retraite avec un maximum de 50% du Plafond Annuel de la Sécurité Sociale (PASS) soit un plafond de 20 012€/an en 2019

- Durée d’assurance au régime général (RG), exprimée en trimestres

La pension de base se calcule ainsi :

Ainsi, si au cours de sa carrière l’assuré a des trimestres manquants, il aura une minoration de son taux de liquidation de sa pension de base ainsi que sa pension de retraite complémentaire.

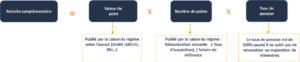

Le montant de la retraite complémentaire dépend de :

- La valeur du point

- Le nombre de points

- Le taux de pension

La pension de retraite complémentaire se calcule ainsi :

Depuis 2019, un coefficient de minoration temporaire s'applique en fonction de l'âge auquel un assuré liquide sa retraite complémentaire. Ces règles s'appliquent aux assurés nés à partir de 1957, qui remplissent les conditions pour toucher une retraite à taux plein avant 67 ans et qui prennent leur retraite en 2019 ou après.

Ce coefficient est de - 10 % pendant 3 ans dans la limite des 67 ans de l'assuré si ce dernier demande la liquidation de sa retraite complémentaire dès le moment où il peut bénéficier d'une retraite à taux plein dans le régime de base.

Exemple :

L’assuré né en 1956 souhaite prendre sa retraite prochainement et s’interroge sur le montant de sa pension de base.

Actuellement sa rémunération est de 70 000€ bruts annuels.

Après analyse de la carrière de l’assuré il en ressort que son salaire annuel moyen est de 35 200€ et qu’il a 12 trimestres manquants.

- Calcul de la retraite de base

Le coefficient de minoration de sa pension de base sera de 7.50% (0.625 par trimestre manquant).

Sa pension de retraite de base sera donc de 13 878€ par an. (35 200€ x 42.50% x 154/166).

L’impact n’est donc pas anodin puisqu’il pourrait prétendre à une retraite de base de 17 600€ par an s’il avait tous ses trimestres, soit une perte de 3 722€ la première année de sa pension de base.

- Calcul de la retraite complémentaire

La valorisation de ses points AGIRC ARCCO est de 21 400€.

La minoration de son taux de pension sera de 12% (1% par trimestre manquant).

L’assuré pourra prétendre à une retraite complémentaire de 18 832€ (21 400€ x 88%), soit une perte de 2 568€ la première année de sa pension complémentaire.

L’assuré pourra prétendre à une pension de retraite annuelle de 32 710€, soit 46.73% de sa rémunération brute actuelle.

Les 12 trimestres manquants font donc perdre à l’assuré 6 290€ de pension de retraite la première année.

L’impact des 12 trimestres manquants peut donc être important comme nous avons pu le voir dans l’exemple précédant.

Il peut paraitre opportun d’étudier la piste du rachat de trimestres

Le rachat de trimestres : une opportunité ?

Le cadre du rachat de trimestres dit « FILLON » peut permettre de réduire considérablement les impacts d’une décote de la pension de retraite pour trimestres manquants.

Il est prévu que l’assuré puisse racheter 12 trimestres maximum, années d’études supérieures ou années incomplètes pour atteindre la durée de cotisation nécessaire pour prendre sa retraite à taux plein.

Certaines périodes de chômage non indemnisées, les périodes de temps partiel, d’emplois saisonniers ou de stage peuvent être rachetées.

L’effet est double : il donne accès à la retraite de base à taux plein et il permet ainsi de percevoir sa retraite complémentaire en totalité.

Le coût du versement pour un trimestre est publié chaque trimestre par l’assurance retraite et dépend de l’âge de l’assuré à la date de la demande et de son revenu annuel.

Il est possible de déduire de ses revenus imposables le coût du rachat des trimestres, rendant ainsi l’opération encore plus attractive car elle permet d’économiser son impôt sur le revenu.

Par ailleurs le rachat peut être échelonné sur 1 an, 3 ans ou 5 ans.

Afin d’étudier l’opportunité du rachat de trimestres, il convient d’apprécier les paramètres suivants :

- le coût global du rachat des trimestres net de fiscalité (1)

- le gain de pension annuel généré par la non application de la décote pour trimestres manquants (2)

- le nombre d’années pour retour sur investissement (2) / (1)

Reprenons l’exemple précédant de notre assuré afin de vérifier l’opportunité du rachat de trimestres :

- Nombre de trimestres rachetés : 12

- Coût par trimestre : 4 397€ (assuré de 63 ans)

- Coût total du rachat : 52 764€

- Tranche marginale d’imposition à l’impôt sur le revenu : 30%

- Economie d’impôt générée par le rachat : 15 829€ (30% x 52 764€)

- Coût du rachat de trimestres net d’impôts : 36 935€

- Gain de pension retraite (perte limitée) : 6 290€

- Années pour retour sur investissement: 6 ans

Il conviendrait par ailleurs de calculer le taux de rentabilité interne de cet investissement sur un horizon de 23 ans (espérance de vie à la retraite d’un homme) afin de mettre en perspective l’opportunité de ce rachat de trimestres.

Le rachat de trimestres peut être dans certains cas une réelle opportunité de limiter l’impact du malus de la pension de retraite de l’assuré. Compte tenu de la réforme retraite en 2025 et faute d’informations sur le régime à venir des rachats de trimestres, nous préconisons aux assurés ne prenant pas leur retraite à horizon 2025 de différer le rachat des trimestres.

En attendant, d’autres pistes peuvent être explorées comme le cumul emploi retraite ou la retraite progressive.

Quel avenir pour les fonds en euros ?

« Le monde du fonds euros roi est terminé ! » : c’est par ces termes que le PDG de Generali Jean Laurent Granier répondait à une interview dans Les Echos le 24 septembre 2019, sur les performances à venir des fonds en euros.

« Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. » expliquait-il.

De son côté, Bernard Delas, Vice-Président de l’ACPR recommandait dans le même temps aux clients de « renoncer aux fonds en euros ».

Cette fin annoncée des fonds en euros intervient en même temps que le lancement du nouveau Plan d'épargne retraite (PER), pour partie équipé de fonds en euros. Une contradiction qui fait émerger, de nouveau, la nécessité d'explorer des alternatives - fonds eurocroissance, fonds structurés, ETF... - pour obtenir un niveau de risque conforme à vos besoins de placement de vos liquidités.

Qu’est-ce que le fonds en euros ?

Le fonds en euros est un support dans le contrat d’assurance vie dont le capital investi est garanti par l’assureur. Ce capital garanti est augmenté des intérêts capitalisés et d’une éventuelle participation aux bénéfices chaque année.

Il est recherché par les clients qui souhaitent ne pas prendre de risque en capital et avoir la garantie de récupérer leurs fonds à tout moment.

Comment est géré le fonds en euros ?

Pour garantir le capital de leurs adhérents, les compagnies d’assurances investissent massivement les actifs du fonds en euros dans des Emprunts d’Etats réputés sans risques[1], et d’entreprises bien notées dites investment grade, à taux fixes ou variables.

En effet, les obligations sont remboursées à l’échéance prévue qui peut être de 5 ans, 10 ans ou plus. La compagnie récupère ainsi les montants investis initialement, augmentés des coupons.

Une faible partie des fonds est investie dans d’autres classes d’actifs tels que l’immobilier ou encore des actions, afin d’optimiser la performance du fonds en euros dans la durée.

La rémunération du fonds en euros découle de deux composantes :

Le taux d’intérêt technique : il est calculé et plafonné selon un pourcentage du taux moyen des emprunts d’état (TME) que l’assureur s’est engagé à servir pour l’année[2].

La participation aux bénéfices : elle correspond à l’obligation pour l’assureur de reverser aux souscripteurs une partie des bénéfices[3].

La compagnie d’assurances peut mettre en "réserve" une partie de ses bénéfices afin de lisser ses performances dans le cas où elles seraient moins favorables au cours des années suivantes. Cependant, cette réserve appartient aux assurés et doit leur être distribuée en totalité sous 8 ans.

Quelle est la problématique soulevée sur le fonds en euros ?

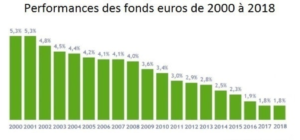

Historiquement, l’investissement sur le fonds en euros offrait à la fois la sécurité du capital, la disponibilité mais aussi une rentabilité nettement supérieure à l’inflation.

En effet, dans les années 2000, la performance du fonds en euros s’élevait à 5.30%/an avec une inflation à 1.70%[4].

Depuis cette date, sa rentabilité ne cesse de baisser. Néanmoins, elle reste supérieur à l’inflation, offrant 3.30%/an en 2010 avec une inflation à 1.50%, et 2.30% en 2015 avec une inflation à 0%.

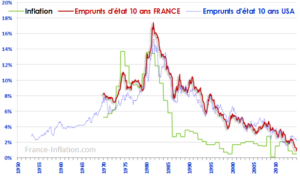

La diminution de la rentabilité du fonds en euros depuis plus de 20 ans, s’explique notamment par la baisse régulière du Taux Moyen des Emprunts d’Etat (voir le graphique ci-après), qui est ainsi passée de 5.50% dans les années 2000 à 3.20% en 2010 pour atteindre 0.20%/an en 2019[5].

En 2017 et 2018, bien que les TME affichent 0.85% et 0.80% de gain/an, le fonds en euros s’est maintenu à 1.80% avec une inflation de 1% et 1.80%, neutralisant ainsi tout ou partie de cette performance déjà faible.

Le maintien de cette performance positive a été possible par un complément puisé dans les réserves du fonds, les bonnes performances réalisées sur les autres classes d’actifs (immobilier, actions…), ainsi que par la rentabilité d’anciennes obligations encore présentes dans les contrats, bien supérieure aux taux actuels.

Cependant, si les Taux à 10 ans des obligations françaises devaient se maintenir à des taux proches de 0,20%/an, les assureurs investiraient l’épargne collectée dans le fonds en euros en souscrivant à des obligations faiblement rémunérées, tandis que les anciennes obligations déjà en portefeuille et plus rentables, arriveront progressivement à échéance.

C’est cette conjonction de Taux Moyen des Emprunts d’Etat proches de 0%, voire en territoire négatif, d’anciennes obligations à échéance dans les fonds en euros et une inflation égale ou supérieure à la rentabilité servie qui incite certains assureurs à « tirer la sonnette d’alarme ».

TAUX A 10 ANS DEPUIS 1970 POUR LA FRANCE

Source : www.france-inflation.com

Source : FFA

En effet, comment évoluerait la situation si le taux du fonds en euros poursuivait sa baisse en atteignant 0.30% de rémunération brute ?

Les frais de gestion prélevés dans le fonds en euros s’élevant à 0.75%, le rendement net de frais de gestion serait de – 0.45%/an. Afin de garantir le capital, l’assureur devrait alors prendre sur ses fonds propre.

Aussi, certains assureurs ont modifié les conditions générales des souscriptions réalisées depuis 2016 et garantissent désormais le capital brut, c’est-à-dire le montant des versements réalisés dans le contrat déduction faite des frais de gestion. Dès lors, il y aura un risque de perte en capital en raison des frais de gestion appliqués supérieurs à la rentabilité.

Cette pratique pourrait se généraliser compte tenu de l’alourdissement potentiel de la garantie supportée par les assureurs en cas de baisse des rendements des fonds euros en deçà du montant des frais de gestion.

Quelles solutions apportées par les assureurs ?

Dans ce contexte, Bruno Le Maire, Le Ministre de l’Economie, se veut rassurant. Le modèle de l’assurance vie doit selon lui évoluer mais le fonds en euros a « vocation à garder une place importante dans l'épargne des Français, qui ont besoin de stabilité et de prévisibilité »[6].

Il s'est ainsi montré défavorable à toute remise en cause de sa garantie en capital.

Face à la baisse certaine de sa rentabilité, il incite le développement de tout nouveau produit qui offrira davantage de diversification aux épargnants.

- Le fonds euro croissance :

Le ministre a ainsi réaffirmé son soutien au fonds Euro Croissance, alternative au fonds en euros « classique » qui garantit le capital à l’échéance de 8 ans et dont le support offre davantage de diversification et de perspective de rentabilité à long terme.

- Davantage d’UC dans les contrats :

Il se montre également favorable à davantage de diversification dans des UC, qui offrirons aux épargnants qui accepteront une prise de risque, une rentabilité plus élevée et notamment depuis La Loi Pacte, une possibilité plus large d’investir dans des entreprises non cotées.

- Des conditions d’accès restreintes :

Par ailleurs, certains assureurs comme Generali, imposeront dès le début de l’année 2020, à tout épargnant, d’investir au minimum 60% de son versement en Unités de Comptes. Chez d’autres assureurs, se seront 30% au moins qui devront être souscrits en UC pour les contrats de plus de 100 000 €.

- Une hausse des frais de gestion et droit d’entrée sur le fonds en euros :

Une hausse des droits d’entrée appliquée sur les contrats détenant une part d’unité de compte inférieure à 30% pour une affaire nouvelle d’un montant inférieure à 100 000 € pourrait également être appliquée.

- Le développement des fonds de nouvelle génération :

Ces fonds souvent appelés « Fonds en euros dynamique », ou « fonds en euros immobilier » ont une diversification plus importante de leur sous-jacent sur des actions ou de supports immobiliers mais dans des proportions limitées, afin de rechercher une performance complémentaire positive sur ces classes d’actifs.

Par ailleurs, La Loi Pacte a récemment instauré un nouveau Plan d’Epargne Retraite (PER) simplifié et offrant davantage de souplesse pour permettre aux épargnants de développer leur retraite par capitalisation, qui devrait aussi leur offrir une autre alternative de placement à long terme.

[1] OAT – Obligation Assimilable du Trésor

[2] Si le contrat comporte un taux minimum garanti, celui-ci ne peut pas être supérieur à 85 % des bénéfices dégagés par les actifs gérés sur les 2 dernières années. cf art.A-132-2 code des assurances.

[3] Au minimum 90% des bénéfices techniques (bénéfices de gestion et bénéfices de mortalité) et au minimum 85% des bénéfices financiers. cf. art. A-331-3 et suivants du code des assurances.

[4] FFSA et ACPR : rendement Assurance vie, Insee (inflation)

[5] Banque de France : Taux Moyen des Emprunts d’Etat (TME) ayant une échéance de plus de 7 ans.

[6] Conférence Internationale de la Fédération Française de l’assurance le 25 octobre 2019