Management package, actionnariat salarié et BSPCE

Dans le domaine foisonnant de l’entreprenariat, deux décisions récentes du Conseil d'État ont placé sous les projecteurs un outil incontournable pour les start-ups : les Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE). Une étude méticuleuse de ces arrêts nous parait essentielle, car ils pourraient entraîner des répercussions sur l’ensemble du paysage entrepreneurial français.

Surtout qu’avec ces deux décisions, rendues en l’espace de quelques semaines, la plus haute juridiction administrative vient de censurer la Doctrine BOFIP-Impôts

- La première, du 8 décembre 2023, vise un commentaire de l’administration fiscale qui revenait à interdire le placement des titres résultant de l’exercice des BPCE dans un Plan d’Epargne en Action (PEA).

- La seconde, du 5 février 2024, concerne une doctrine administrative qui interdisait le bénéfice du sursis d’imposition de l’article 150-O B du CGI en cas d’apports de titres issus de l’exercice de BSPCE à une holding non contrôlée par l’apporteur.

L’enjeu est avant tout fiscal. Les entrepreneurs et dirigeants d’entreprises ont besoin d’évoluer dans un cadre réglementaire sécurisée. Or, un environnement mouvant pourrait fragiliser le dispositif des BSPCE sur lequel le gouvernement a pourtant beaucoup misé.

L’essence même des BSPCE étant de constituer une incitation à la fois financière et fiscale visant à encourager les salariés et les dirigeants à participer au développement de leur entreprise.

I. Comment fonctionne les BSPCE ?

Revenons dans un premier temps sur le cadre de l’émission et de l’attribution des BSPCE ainsi que sur leur fonctionnement global.

-

Un dispositif dédié aux jeunes sociétés

Les BSPCE sont des titres attribués par une société par actions (SA, SCA, SAS) au profit d’un bénéficiaire désigné lui permettant de souscrire, dans un cadre fiscal favorable (sous réserve de respecter certaines conditions, notamment liées à l’âge et à la taille de la société) des actions de la société de manière différée dans le temps et à un prix fixé à l’avance.

L’esprit est un peu le même que pour les stocks option sauf que les BSPCE sont réservés aux sociétés jeunes et de plus petite taille : sociétés non cotées (ou de capitalisation boursière inférieure à 150 millions d'euros) et immatriculées au RCS depuis moins de 15 ans.

Le fonctionnement s’établit en 3 phases :

- L’attribution des bons aux collaborateurs

- L’exercice des bons par les collaborateurs

- La vente des actions acquises par les collaborateurs

Il est possible d’établir un calendrier d’exercice ou « vesting » : les BSPCE sont attribués de manière progressive, en fonction du temps passé au sein de l’entreprise.

-

Un complément de rémunération

Il est par ailleurs impossible de vendre des BSPCE. Pour vendre, il convient obligatoirement d’avoir au préalable converti les bons en actions car les bons ne sont pas cessibles en eux-mêmes.

La revente de l’action permet, quant à elle, au bénéficiaire de réaliser une plus-value qui est d'autant plus avantageuse que l'entreprise a prospéré de manière significative entre temps.

C’est ainsi que les BSPCE sont utilisés comme une formule de complément de rémunération pour les salariés ou les mandataires sociaux de la société.

Notons, enfin, que la vente des actions acquises via des BSPCE est souvent soumise à des conditions strictes afin de protéger le capital de la société.

II. Quelle est la fiscalité applicable aux BSPCE ?

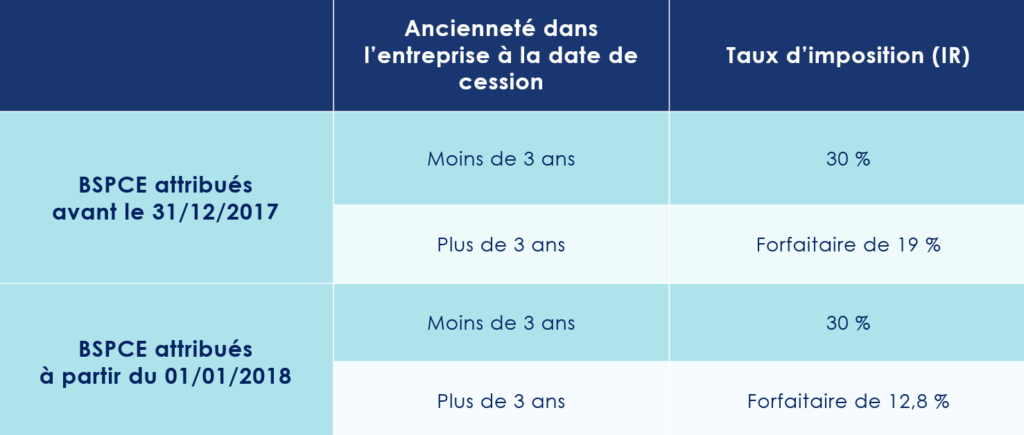

Les BSPCE ont une fiscalité particulière. Le taux d’imposition de la plus-value réalisée est différent suivant l’ancienneté du bénéficiaire dans l’entreprise (plus ou moins de 3 ans).

Dans tous les cas, 17,2 % de prélèvements sociaux doivent être ajoutés.

Cette fiscalité est susceptible d’être modifiée en cas d’inclusion des titres issues des BSPCE dans un PEA. En effet, les plus-values réalisées dans le cadre d’un PEA ouvert depuis au moins 5 ans sont exonérées d’impôt sur le revenu (les prélèvements sociaux restent dus).

III. Les titres issus des BSPCE sont-ils éligibles au PEA ?

Tout l’enjeu porte sur l’éligibilité ou non des titres au PEA.

Or c’est justement cette question qu’est venu trancher le Conseil d’Etat dans son arrêt du 08/12/2023 relatif aux titres issus de BSPCE.

La doctrine administrative considérait que les dispositions de l’article 13 de la loi 2013-1279 du 29 décembre 2013 avaient eu pour effet non seulement d’interdire l’inscription des bons dans le PEA, mais également d’y interdire l’inclusion les actions que ces bons permettent d’acquérir ou de souscrire.

Il en résultait que les titres souscrits en exercice des BSPCE n’étaient pas éligibles au PEA selon l’administration fiscale.

-

Une interprétation stricte de la Loi

Le Conseil d’État, saisi de la question, tient ainsi une interprétation stricte des dispositions du Code monétaire et financier.

Or aucune disposition de l’article L 221-31 du CMF n’interdit d’acquérir dans un PEA, au moyen des sommes qui y sont versées, les titres acquis en exercice de BSPCE dès lors que ces titres relèvent des catégories mentionnées au a) du I de cet article et qu’ils ne figurent pas au II du même article, qui énumère, de façon limitative, les titres ne pouvant pas être inscrits dans un PEA.

Ainsi, en dissociant le sort des BSPCE de celui des titres acquis en les exerçant, le Conseil d’Etat est venu affirmer l’éligibilité au PEA des titres issus des BSPCE.

Pour que les titres soient éligibles et puissent entrer dans le plan, le PEA doit avoir des liquidités disponibles (dans le compte « espèce » du plan) afin de payer le prix d’exercice des BSPCE et d’acquérir ainsi les titres dans le plan.

Il reste en revanche impossible de loger directement les BSPCE dans le PEA.

-

Une incertitude fiscale ?

Malgré l’arrêt favorable du Conseil d’Etat, soulignons qu’une grande incertitude demeure quant à la fiscalité issue du gain d’exercice.

En effet, le gain issu de la différence entre le prix constaté lors de l’attribution et le prix d’exercice (passage de l’étape 1 à l’étape 2) pourrait faire l’objet d’un traitement fiscal différent de la stricte plus-value de cession (passage de l’étape 2 à l’étape 3) dès lors que ce gain n’a pas été acquis dans le cadre du PEA mais avant que les titres n’y soient logés.

Par suite, la véritable portée de l’inclusion des actions dans le PEA n’a donc pas totalement été clarifiée ni à travers l’arrêt du CE, ni à travers les conclusions de la rapporteuse publique.

Dès lors, bien que la plus-value et le gain ne fassent en principe qu’un et soient taxables au même moment, c’est-à-dire au moment de la cession des titres, il pourrait être nécessaire de distinguer deux traitements fiscaux différents : l’un à hauteur du gain d’exercice qui pourrait concrètement ne pas être éligible à l’exonération d’IR même au bout de 5 ans, et l’autre à raison de la stricte plus-value de cession qui elle est éligible à l’exonération d’IR aux termes des 5 ans en application du régime fiscal du PEA.

IV. Les détenteurs de BSPCE peuvent ils bénéficier du régime du sursis d’imposition ?

Qu’apporte le second arrêt du CE, celui du 5 février 2024 ?

-

Le Conseil d’État annule les commentaires administratifs publiés au Bofip

Ce second arrêt traite d’opérations ayant trait aux apports de titres issus de l’exercice des BSPCE.

Il se trouve que la doctrine administrative refusait aux titres issus de l’exercice de Bons de Souscription de Parts de Créateur d’Entreprise la possibilité, en cas d’apport à une société non contrôlée par l’apporteur, de faire bénéficier la plus-value d’apport du régime du sursis visé à l’article 150-0B du CGI.

Saisi d’un recours pour excès de pouvoir contre le BOFIP, le Conseil d’Etat a purement et simplement annulé les commentaires administratifs publiés le 25 mai 2023 au BOFIP puisque ceux-ci avaient ajoutés à la loi.

-

Le Conseil d'État tranche en faveur des détenteurs de BSPCE

Le Conseil d’Etat considère que l’opération d’apport avait un caractère purement intercalaire et ne devait par conséquent pas être imposée.

Or il se trouve que les arguments déployés par le rapporteur public dans cette affaire pourraient aussi logiquement être étendus aux situations dans lesquels les titres sont apportés à une société contrôlée par l’apporteur. Cette situation, plus fréquente en pratique, se présente lorsque les titres sont mis à l’actif d’une holding familiale, dans des schémas de réorganisation patrimoniale.

C’est alors au titre de l’article 150 O B ter que le différé d’imposition pourrait jouer.

Au fond, ces deux arrêts permettent de sécuriser, dans une certaine mesure, le cadre fiscal relatif aux BSPCE. N’oublions pas que le législateur a voulu faire du régime fiscal des BSPCE un régime de faveur.

L’œil de Scala Patrimoine

Au-delà de ces arrêts, favoriser l’actionnariat, soutenir l’entreprenariat et soutenir le financement des petites entreprises innovantes restent une préoccupation majeure dans le contexte économique actuel.

Preuve est en par la loi de finances pour 2024 qui a notamment intégré la possibilité de bénéficier d’une réduction d’impôt sur le revenu pour la souscription au capital de jeunes entreprises innovantes (JEI) ou de jeunes entreprises de croissance (JEIC) qui investissent notamment dans la recherche et développement.

Outre la réduction d’impôt dont peut bénéficier l’investisseur, la qualification de JEI ou de JEIC peut permettre à l’entreprise de bénéficier d’avantages tels que des exonérations d’impôts locaux ou de cotisations sociales.

On voit bien que l’actualité juridique et fiscale offre des réflexions et des opportunités. Il est bon d’anticiper et d’accompagner ces réflexions à tous les niveaux. Nos spécialistes sont, à ce titre, à votre disposition pour vous accompagner dans vos réflexions et la mise en œuvre de stratégies patrimoniales parfaitement adaptées à votre situation.

Investir dans une jeune entreprise innovante : la nouvelle donne fiscale

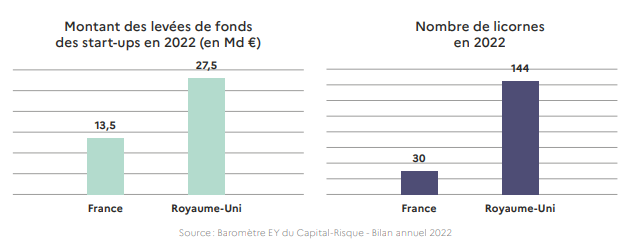

Au fil des années, la France s’est imposée comme une start-up nation florissante, devenant même le premier écosystème des entreprises innovantes en Europe continentale. Avec un million de start-ups actives dans l’hexagone, générant 1,5 million d'emplois, le pays affiche une vitalité entrepreneuriale indéniable. Pas moins de 30 d'entre elles ont même atteint le statut envié de Licornes, ces entreprises valorisées à plus d'un milliard d'euros, telles que Doctolib, Blablacar ou Lydia.

Cependant, cette dynamique semble aujourd'hui connaître un ralentissement significatif, affectée par la décélération de la croissance mondiale et la politique de hausse des taux initiée par les banques centrales. Surtout, la France souffre encore d’un retard conséquent sur le Royaume-Uni, le grand pays de la tech en Europe.

Pour redonner un nouveau souffle aux levées de fonds, en baisse significative depuis 18 mois, le gouvernement a annoncé un plan de soutien aux jeunes entreprises innovantes (JEI), inspiré justement du dispositif anglais, le Seed Enterprise Investment Scheme (SEIS). Des mesures intégrées à la dernière Loi de Finances par Paul Midy, Député (Renaissance) et Rapporteur général du projet de loi Numérique.

Relancer les levées de fonds des entreprises innovantes

Le dispositif Midy a pour ambition d’aider les entreprises innovantes à lever 500 millions d’euros de fonds supplémentaires par an, avec à la clé la création de 50 000 emplois au cours des cinq prochaines années.

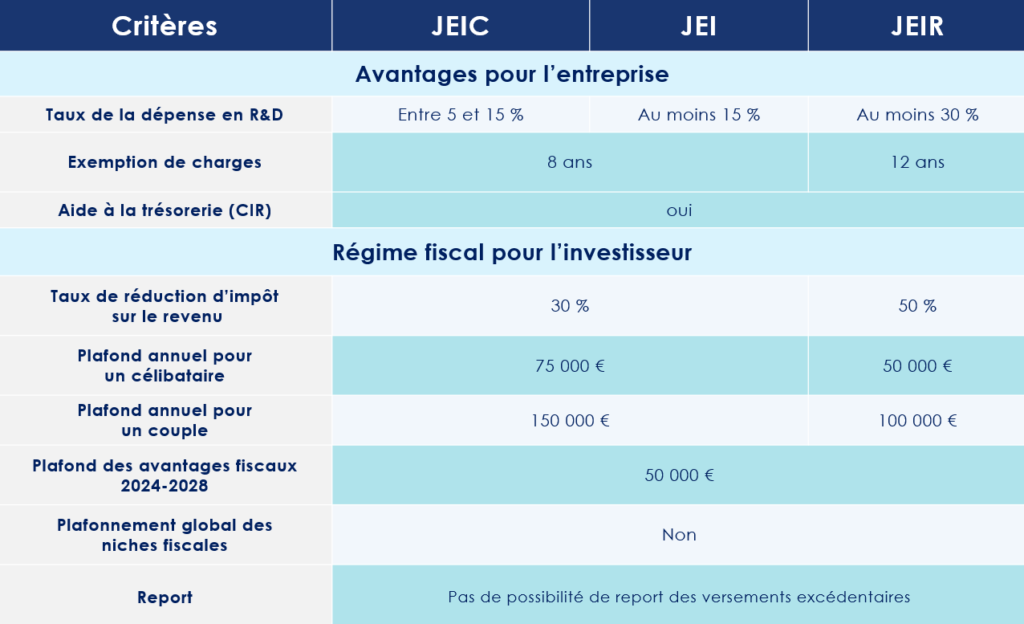

Pour y parvenir, le législateur vient de renforcer le statut de « Jeune entreprise innovante ». Deux nouveaux dispositifs ont ainsi vu le jour : la jeune entreprise innovante de croissance (JEIC) et la jeune entreprise innovante de recherche (JEIR), pour la période allant du 1er janvier 2024 au 31 décembre 2028.

Ce statut présente des avantages particulièrement attrayants pour les entreprises ! En effet, celles-ci peuvent notamment bénéficier d'une exonération des cotisations sociales et patronales pour les salariés impliqués dans des travaux de recherche. Elles ont, en outre, accès de manière simplifiée aux marchés publics d'une valeur inférieure à 200 000 €. Et, cerise sur le gâteau, ces entreprises sont éligibles au Crédit d'Impôt Recherche (CIR).

Les critères à respecter pour être une jeune entreprise innovante

Pour bénéficier du statut de jeune entreprise innovante (JEI), l'entreprise doit remplir un certain nombre de conditions, parmi lesquelles :

- Être une PME au sens européenne. C’est-à-dire employer moins de 250 personnes et réaliser un chiffre d’affaires inférieur à 50 M€ ou doit avoir un bilan total inférieur à 43 M€ ;

- Avoir été créée depuis moins de 11 ans. Ce délai passe à 8 ans pour les entreprises créées à partir du 1er janvier 2023 ;

- Réaliser des dépenses de recherches et développement (R&D) représentant de 5 % à 30 % des charges.

Le statut de jeunes entreprises innovantes présente l’avantage d’être évolutif. Selon son niveau d’investissement en R&D et son positionnement, une entreprise peut ainsi disposer du statut de jeune entreprise innovante de croissance (JEIC) ou de jeune entreprise innovante de recherche (JEIR). Ce dernier statut s’adressant aux entreprises investissant plus de 30 % de leurs dépenses dans la R&D.

Flécher l’épargne des Français vers le secteur de l’innovation

La réforme du statut de jeune entreprise innovante s’accompagne de nouvelles incitations fiscales destinées aux particuliers. L’ambition est d’embarquer un maximum d’investisseurs privés dans l’aventure. Les épargnants bénéficient ainsi d’une réduction d’impôt sur le revenu à hauteur de 30 % des sommes versées au capital des JEIC. Cet avantage fiscal grimpe même à 50 % pour les investissements dirigés vers les JEIR.

Ces investissements doivent cependant se concrétiser dans la limite de 75 000 € pour une personne seule et de 150 000€ pour un couple marié ou pacsé. Des plafonds abaissés respectivement à 50 000 € et 100 000 € pour les JEIR.

Important : Un deuxième plafond s’applique à l’investissement dans des JEI, JEIC et JEIR. Le montant des avantages fiscaux ne peut, en effet, pas dépasser 50 000 € sur la période allant du 1er janvier 2024 au 31 décembre 2028. Autrement dit, un contribuable bénéficiant - par exemple - d’un avantage fiscal d’un montant de 20 000 € en 2024 et de 30 000 € en 2025, ne pourra plus bénéficier d’une réduction d’impôt dans le cadre d’un investissement dans une jeune entreprise innovante au cours des 3 autres années du dispositif.

Le législateur exclut cependant ces avantages du dispositif de plafonnement global des niches fiscales.

Le rendez-vous des marchés financiers - Avril 2024

Marchés financiers & économie : les points clés

- L’économie américaine ne faiblit pas. Le scénario d’un « No Landing » prenant même de plus en plus d’épaisseur. Revers de la médaille, l'inflation "core" a progressé plus qu’attendu, à 3.8%.

- La BCE abaisse une nouvelle fois ses prévisions de croissance pour la Zone Euro en 2024 à 0,6 %, contre 0,8 % précédemment.

- La confiance est de mise sur les marchés financiers. Les indices boursiers battent de nouveaux records.

Quelles performances sur les marchés financiers ?

L’intelligence artificielle, la gourmandise des investisseurs

La bonne dynamique des marchés financiers se poursuit. Tirées par l’appétit des investisseurs pour l’intelligence artificielle, les « Magnificent Seven » franchissent de nouveaux sommets. La capitalisation boursière de la coqueluche des marchés financiers, Nvidia, s’approche désormais des 2 200 milliards de dollars, tandis que Microsoft dépasse les 3 160 milliards de dollars.

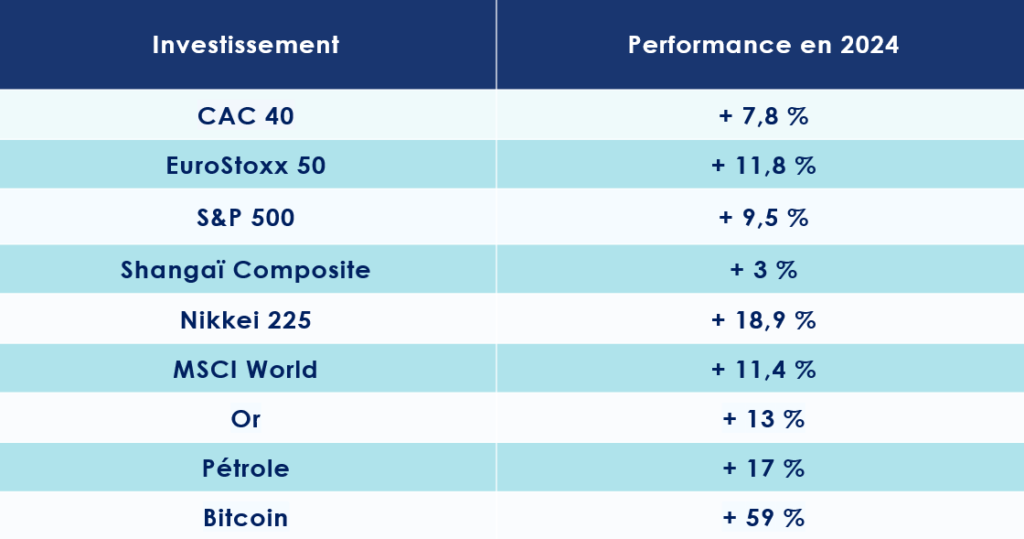

Depuis le début de l’année, le S&P 500 s’adjuge près de 9,5 %. Le CAC 40 gagne 7,8 %. L’Euro Stoxx 50 avance de 11,8 %. En Inde, le Nifty 50 progresse de 4,25 %, tandis que la bourse chinoise, le Shanghai Composite, grimpe de 3 %.

Sur les marchés obligataires, les taux souverains à 10 ans sont en hausse de 54 points de base aux États-Unis et de 43 points de base en Zone Euro, depuis le 1er janvier.

Enfin, sur les marchés des matières premières, les cours du pétrole (+ 17 %) et de l’or (+ 13 %) remontent. Le précieux métal jaune a même battu un nouveau record historique : l'once dépassant désormais les 2 300 dollars.

Les marchés financiers sont-ils surévalués ?

Comme l’or, plusieurs indices boursiers ont battu leurs records historiques ces dernières semaines. Cette situation laisse naturellement planer le doute sur le niveau des valorisations, et une éventuelle déconnection vis-à-vis de l’économie réelle.

Sur plan mondial, le ratio cours/bénéfices à terme (P/E) est proche de 18,5x. Un chiffre supérieur à la moyenne historique, qui laisserait effectivement penser que les bourses sont un peu surévaluées.

Si l’on se penche sur les marchés américains, on s’aperçoit que l'indice S&P 500 se négocie à un ratio cours/bénéfice de 24,77. Celui-ci est bien supérieur à sa moyenne à long terme d'environ 19, mais proche de sa moyenne à cinq ans de 24,46.

Jan Viebig, Chief Investment Officer (CIO) de ODDO BH, reconnait que les actions américaines sont fortement valorisées. Il souligne toutefois le décrochage du marché vis-à-vis des « Magnificent Seven ». « Si l'on prend le S&P 500 équipondéré, dans lequel les 500 actions sont prises en compte dans une même proportion, indépendamment de la capitalisation boursière des entreprises, le PER est nettement plus bas, à 19,8. La raison de cette différence de valorisation : le cours des actions de quelques grandes entreprises a récemment fortement augmenté. Le PER des "Sept Glorieuses" - Amazon, Meta, Alphabet, Tesla, Nvidia, Microsoft et Apple - est actuellement de 35,8 sur la base des bénéfices attendus pour les 12 prochains mois. »

Autrement dit, la valorisation du marché américain dans son ensemble n'est pas aussi tendue que ce que les premiers chiffres semblaient indiquer. Ce constat est encore plus vrai pour l’Europe. Le ratio cours/bénéfices se limite à 14x.

Quel sentiment prédomine sur les marchés financiers ?

L’indice Fear and Greed (peur et cupidité) mesure le sentiment des acteurs du marché. Il est calculé en fonction de sept indicateurs clés, comme la dynamique du marché, la demande en bons du trésor ou encore la volatilité.

Sur une échelle de 0 (peur extrême) à 100 (avidité extrême), il se situe actuellement à 64, ce qui témoigne d’une « avidité soutenue » des investisseurs. Cette situation est souvent associée à la FOMO (« fear of missing out »), ou la peur de passer à côté des phases de hausse des marchés boursiers. Les suiveurs analysent cette tendance comme un avertissement que le marché est peut-être surévalué. Et ce d’autant plus que le VIX, l’autre indice de volatilité, a enregistré son plus haut niveau depuis six mois (16,1), et les attaques du Hamas (21,7).

Des éléments qui viendraient ainsi corroborer la thèse selon laquelle les investisseurs doivent évoluer sur les marchés financiers avec prudence et discernement.

Quelles sont les perspectives économiques dans le monde ?

La banque mondiale vient de réviser ses perspectives pour 2024 et 2025. L’institution anticipe une troisième année consécutive de ralentissement pour l’économie mondiale, avec un taux de croissance projeté à 2,4 %. Elle table ensuite sur un léger rebond pour 2025, à 2,7 %.

Pour expliquer ces chiffres décevants, les économistes de la banque mondiales mettent en lumière « des politiques monétaires et des conditions de crédit restrictives, un commerce mondial en berne et une faible dynamique d’investissement ». Ces anticipations cachent toutefois de fortes disparités entre les différentes zones géographiques. L’économie américaine affiche, par exemple, une forme insolente, tandis que la zone euro se contente d’une croissance atone.

Les États-Unis : vers un « No Landing » ?

Le scénario d’un soft landing de l’économie américaine était encore largement plébiscité il y a quelques semaines par les analystes. Mais, au regard de la santé éclatante des États-Unis, certains avancent désormais la thèse d’un « No Landing ». Dans ce scénario sans atterrissage, la croissance économique américaine se maintiendrait, dans la durée, à un niveau élevé.

-

L'économie US toujours solide

Loin du ralentissement annoncé, l’économie américaine avance à un bon rythme. Selon les dernières estimations effectuées par la recherche d’une grande banque française, la croissance du PIB devrait être de +2,8 % en moyenne annuelle en 2024. Le FMI anticipe, quant à lui, une « performance » un peu plus modeste, autour de 2,1 %.

Signe de la bonne tenue de l’économie US, pour la première fois depuis 2022, l’indice PMI du secteur manufacturier a même augmenté, passant de 47.8 à 50,3. Cette belle résistance se confirme également sur le marché du travail. L’économie américaine a créé plus d’emplois que prévu en mars, 303 000 contre 214 000 attendus. Le taux de chômage recule donc à 3,8 % contre 3,9 % en février. Mieux, il y a encore dans le pays 1,5 offre d’emploi pour chaque chômeur.

Seule ombre au tableau : la baisse du nombre d’emplois à temps plein. Entre juin 2023 et février 2024, ce ne sont pas moins de 1,8 millions de contrat de ce type qui ont disparu. Wilfried Galand, directeur stratégiste de Montpensier Finance regrette donc que « les impressionnantes créations de postes depuis plusieurs trimestres sont liées exclusivement à la multiplication des temps partiels, ce qui ne peut être le signal d’une forte confiance dans l’avenir. Cela explique sans doute le décalage entre une économie vue comme très robuste et riche en emplois par les analystes, et des indices de confiance tels que ceux publiés tous les mois par l’Université du Michigan, en net retrait par rapport à leur moyenne historique. »

-

Quelle politique pour la FED ?

Le scénario de 6 baisses de taux envisagé en 2024 par les plus optimistes est à ranger dans les cartons. Certes, la Fed garde toutes les options ouvertes concernant la mise en œuvre du calendrier de changement de sa politique monétaire. Mais la bonne santé de l’économie américaine l’amène naturellement à temporiser. Surtout que les tensions sur le marché du travail ne semblent pas provoquer une hausse exacerbée des salaires, qui serait alors synonyme de rebond de l’inflation.

Cette prudence des dirigeants de l’institution américaine s’explique également par les derniers chiffres de l’inflation, plus élevés que prévue. La hausse des prix à la consommation a été de 3,5 % sur un an, contre 3,2 % en février, selon l'indice CPI publié par le département du Travail. Le chiffre le plus scruté par la FED, l'indice PCE, avait déjà progressé également de 2,5 % en février, contre 2,4 % le mois précédent.

La plupart des analystes anticipent donc 2 baisses des taux en 2024, dont la première interviendrait, au plus tôt, au début de l’été.

Une croissance modeste pour l'économie de la zone euro

Le décrochage entre les États-Unis et l’Europe est désormais très net. Sur le vieux continent, l’activité manufacturière a continué de se contracter, tombant à 46,1 en mars contre 46,5 le mois précédent.

-

La BCE abaisse encore ses perspectives pour la croissance européenne

Les conditions de financement restrictives et la faiblesse de la confiance des principaux acteurs économiques ne devrait pas aider au redressement de la zone euro, à court terme. La croissance économique restera donc atone dans les mois à venir. Dans ces nouvelles projections macroéconomiques, la Banque centrale européenne (BCE) a abaissé sa prévision de croissance du PIB pour la zone euro en 2024 à 0,6 %, contre 0,8 % précédemment.

Malgré tout, le marché de l’emploi demeure solide et le taux de chômage historiquement bas (6,4 %). Autre bonne nouvelle, l’indice PMI global a progressé pour la première fois depuis 1 an, passant de 49,2 en février à 50,3 en mars.

Pour les années à venir, l’institution européenne anticipe un léger sursaut de la croissance à 1,5 % en 2025 et à 1,6 % en 2026.

-

L’inflation ralentit

C’est la bonne nouvelle de ce début d’année pour la Zone Euro. L'inflation ralentit pour le quatrième mois consécutif et se situe à 2,4 % en mars, après 2,6 % en février. La cible de 2 % fixée par la Banque Centrale Européenne est désormais à portée de tir.

L’institution dirigée par Christine Lagarde a également baissé sa prévision d'inflation annuelle pour 2024 en zone euro, à 2,3% et à 2% en 2025, puis à 1,9 % en 2026. « Nous progressons bien vers notre objectif d'inflation, mais nous ne sommes pas suffisamment confiants pour abaisser les taux tout de suite. Nous en saurons beaucoup plus en juin » estime toutefois la présidente de la BCE.

De nombreux économistes tablent malgré tout sur une baisse rapide des taux directeurs par la BCE, anticipant le changement de cycle de la Réserve fédérale américaine. Un scénario largement envisagé par les économistes de la banque d’affaires japonaise Nomura dans une note adressée aux analytes. « Nous pensons que la BCE peut réduire ses taux indépendamment de la Fed en raison du découplage du cycle macroéconomique en Europe par rapport à celui des Etats-Unis ».

La France et l’Allemagne avancent vent de face

La France et l’Allemagne figurent parmi les mauvais élèves de la zone euro, avec des PMI composites et manufacturiers inférieurs à 50. Une fois n’est pas coutume ce sont les pays de l’Europe du Sud (en Italie et en Espagne) et l’Irlande qui performent.

-

La France déchante

Le doute semble s’installer dans l’esprit des principaux acteurs économiques français. Le pays va, en effet, devoir se contenter d’une faible atone au cours des prochaines années. Son PIB progresserait de 0,8 % en 2024, avant de connaitre une légère accélération en 2025 et 2026 à respectivement 1,5 % et 1,7 %.

Ces perspectives décevantes ne surprennent malheureusement pas les économistes. Le taux de chômage demeure, en effet, supérieur à celui de la zone euro et augmenterait légèrement pour atteindre un niveau proche de 7,8 % d’ici la fin d’année. Autre mauvaise nouvelle, la consommation des ménages a ralenti, ces derniers préférant épargner, pour anticiper au mieux toute nouvelle détérioration du paysage économique.

Et que dire du déficit public français, qui bat tous les records : 9 % en 2020, 6,5% en 2021, 4,8 % en 2022 et 5,6 % l’année dernière. Le stock de dette publique est aujourd’hui de 110,6 % du PIB ! En 2023, l’Agence France Trésor évaluait la charge de la dette à 55,5 milliards d'euros.

Heureusement, l’inflation diminue. Elle atteint désormais les 2,3 % sur un an en mars.

-

L’Allemagne dans le creux de la vague

L’ambiance n’est pas non plus au beau fixe de l’autre côté du Rhin. Les analystes anticipent une croissance de seulement 0,1 % pour le pays dirigé par Olaf Scholz. Les institutions prévoyaient encore 1,3 %, il y a quelques mois.

Une reprise est cependant espérée. Les analystes tablent, en effet, sur une croissance de 1,4 % en 2025 pour la première économie européenne. Ce retour à meilleure fortune passera nécessairement par un rebond du secteur industriel et des exportations. Ce secteur traverse, en effet, une crise sans précédente, provoquée notamment par la hausse des prix de l'énergie et par la baisse de la demande mondiale.

Heureusement, les finances de l’économie allemande demeurent très bien gérées. Le gouvernement a donc les capacités de mettre en œuvre des plans de relance d’envergure pour relancer la machine économique.

L’économie chinoise va-t-elle redémarrer ?

Après la pluie vient le beau temps ? C’est ce que doivent espérer les dirigeants chinois lorsque l’on évoque l’activité économique du pays. Plusieurs éléments plaideraient d’ailleurs pour un rebond.

D’une part, la confiance des directeurs d’achats se redresse de 49,1 à 50,8 en mars dans le secteur manufacturier et de 51.4 à 53 dans les services, au-dessus des attentes du consensus. D’autre part, les exportations semblent aussi repartir à la hausse. L’indice Caixin General Manufacturing PMI est ainsi passé à 51,1 en mars, soit la croissance la plus rapide depuis plus d’un an.

La production industrielle chinoise a également bondi de 7 % en janvier et février. Enfin, certaines publications font état d’un redressement des investissements étrangers directs effectués en Chine.

Michael Blümke d’Ethenea Independent Investors préfère, quant à lui, rester mesuré pour l’économie chinoise. Il faut dire que l’inflation globale est toujours négative (-0,8 %) et que les prix à la production sont profondément ancrés en territoire déflationniste (-2, 5%). Et l'agence de notation Fitch vient d'abaisser ses perspectives sur la notation de la dette de la Chine. « La croissance économique de la Chine est malmenée par les pressions déflationnistes et les difficultés du secteur immobilier ». Heureusement les décideurs politiques ont, enfin, décider de « soutenir plus activement l’économie par le biais des politiques fiscale, monétaire et budgétaire. Après avoir diminué le ratio de réserves obligatoires imposé aux petites banques, la PBoC a également abaissé les taux directeurs de 25 points de base, dans l’intention manifeste de soutenir le marché immobilier ».

Les convictions de Scala Patrimoine sur les marchés financiers

Au mois de mars, la macroéconomie a continué d’alimenter l’optimisme des marchés et a été un facteur de soutien pour les actions. En effet, le scenario du « soft landing » commence a laissé place à l’hypothèse d’un « no landing ». Les publications de données économiques ont été globalement meilleures qu’attendues et ce, des deux côtés de l’Atlantique. Le rebond de l’inflation aux Etats-Unis ne semble pas inquiéter les marchés et pour cause la Fed poursuit son tournant dovish et une hausse des taux n’est absolument pas envisagée.

Les titres "value" ont surperformés les valeurs dites de croissance au mois de mars, portées par le secteur de l'Energie. Les bancaires ont également bénéficié de la persistance des taux élevés. Cette rotation a particulièrement profité aux valeurs européennes. Les marchés obligataires ont pâti de la volatilité des taux observée depuis le début d’année. Les grands indices obligataires n’ont globalement pas performé le mois dernier, seul le segment à haut rendement a réussi à tirer son épingle du jeu grâce notamment à une plus faible sensibilité aux taux.

Marchés actions : des investisseurs trop complaisants ?

En ligne avec la vision que nous portons depuis plusieurs mois, nous conservons un positionnement neutre sur les valeurs actions. En effet, nous continuons de penser que l’environnement reste de bon augure pour les actifs risqués mais maintenons une certaine réserve sur la réalisation d’un scenario qui pourrait être jugé trop complaisant. La hausse récente des marchés financiers peut être une opportunité pour une prise de bénéfice partielle.

-

Un retour de la volatilité ?

Le soutien des marchés financiers a été principalement porté par la résilience de l'environnement macroéconomique. A la veille de la publication des résultats du premier trimestre de l’année, la capacité des entreprises à maintenir leur marge bénéficiaire sera déterminant. Les dernières publications ont montré que la réaction des marchés financiers peut être vive, à la hausse comme à la baisse. La visibilité que les entreprises pourront offrir sur la solidité de leur croissance bénéficiaire reste un élément clé.

-

Un engouement pour les marchés financiers américains

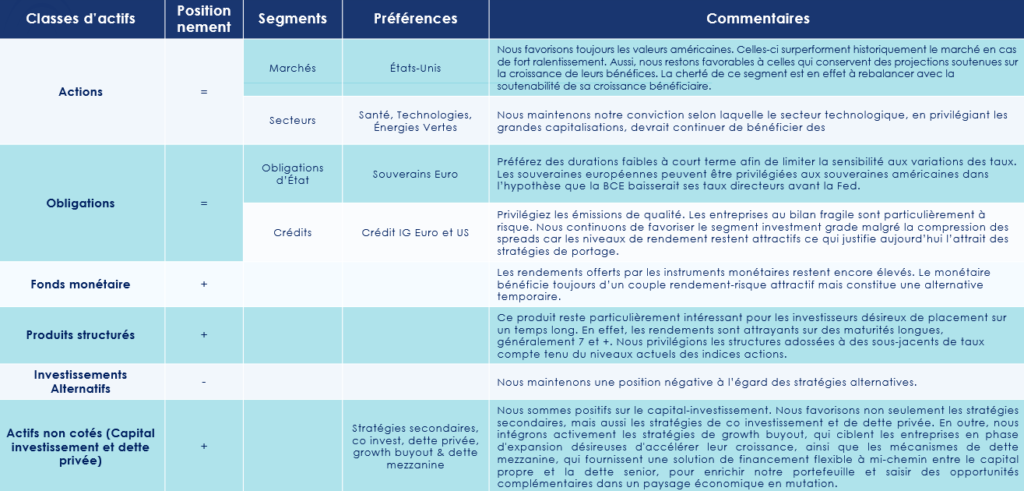

Nous favorisons toujours les valeurs américaines. Celles-ci surperforment historiquement les marchés financiers en cas de fort ralentissement. Aussi, nous restons favorables aux grandes valeurs de la tech américaines avec un fort biais de sélection au profit de celles qui conservent des projections soutenues sur la croissance de leurs bénéfices. La cherté de ce segment est, en effet, à rebalancer avec la soutenabilité de sa croissance bénéficiaire. En Europe, les niveaux de valorisations peuvent constituer de belles opportunités, et représenter de meilleurs points d’entrée que leurs homologues américaines. Cependant les scénarios macro ainsi que micro restent bien moins favorable. L’activité atone de la Chine est également un facteur qui pèse négativement sur la croissance européenne.

Nous préconisons le positionnement sur les grandes capitalisations. Le rebond des petites capitalisations observé en fin d’année n’a été que temporaire.

Marchés obligataires : une préférence pour l’investment grade

La hausse de l’inflation aux Etats Unis et l’évolution des anticipations en faveur d’une baisse moins importante des taux directeurs n’ont pas été favorables à l’ensemble de la classe d’actif. Nous restons neutres sur les obligations, conscients que la volatilité puisse peser sur les performances à court terme. Il convient, à ce titre, de privilégier les émissions de qualité. Bien que nous n’observions pas de hausse des taux de défaut significative malgré la hausse du cout de financement, les entreprises au bilan fragile sont particulièrement à risque. Nous continuons de favoriser le segment investment grade malgré la compression des spreads car les niveaux de rendement restent attractifs ce qui justifie aujourd’hui l’attrait des stratégies de portage.

Le segment High Yield reste une source de performance à manier avec prudence. Il convient de privilégier les émissions courtes pour limiter le risque de défaut et préférer les émissions BB. Le marché américain, plus profond, peut être une source de diversification.

Du coté des obligations souveraines, préférez des durations faibles à court terme afin de limiter la sensibilité aux variations des taux. Les souveraines européennes peuvent être privilégiées aux souveraines américaines dans l’hypothèse que la BCE baisserait ses taux directeurs avant la Fed.

Dans ce contexte de volatilité sur le marché des taux, une gestion dynamique de la duration est recommandée.

Marchés financiers alternatifs : des performances en dents de scie

Avec une performance moyenne de 2,4% depuis le début de l’année pour l’indice HFRU, les stratégies alternatives ont constitué une alternative plus payante que la classe obligataire tous segments confondus. Néanmoins le niveau des taux devrait rester soutenu encore quelques mois, favorisant le monétaire compte tenu d’un couple rendement risque plus favorable. Nous restons convaincus que le segment obligataire bénéficiera dans un deuxième temps de la baisse des taux directeurs attendue pour le second semestre. Compte tenu de ces éléments, nous maintenons donc une position négative à l’égard des stratégies alternatives.

Produits structurés : une maitrise de son exposition aux risques

Nous aimons cet instrument pour sa capacité à s’adapter aux objectifs de rendement d’un investisseur tout en maitrisant l’exposition au risque désirée.

Ce produit reste particulièrement intéressant pour les investisseurs désireux de placement sur un temps long. En effet, les rendements sont attrayants sur des maturités longues, généralement 7 et +. Nous privilégions les structures adossées à des sous-jacents de taux compte tenu du niveaux actuels des indices actions. Cependant, des opportunités peuvent être saisies sur une sélection de titres et indices.

Private assets : une classe d’actifs de long terme

L'attrait grandissant des investisseurs institutionnels pour les actifs non cotés reflète un virage notable, anticipant un élargissement des fonds destinés au marché de détail en 2024. Tout en adoptant une approche mesurée à court terme, notre vision reste favorable concernant le futur du capital-investissement. Nous favorisons non seulement les stratégies secondaires, mais aussi les stratégies de co-investissement et de dette privée. En outre, nous intégrons activement les stratégies de growth buyout, qui ciblent les entreprises en phase d'expansion désireuses d'accélérer leur croissance, ainsi que les mécanismes de dette mezzanine, qui fournissent une solution de financement flexible à mi-chemin entre le capital propre et la dette senior, pour enrichir notre portefeuille et saisir des opportunités complémentaires dans un paysage économique en mutation.

Private equity : est-ce le moment d’investir ?

Le private equity est une classe d'actifs très prisée par les entrepreneurs et les grandes familles. Selon un rapport publié en 2023 par Campden Wealth et Titanbay, 84 % des investisseurs privés accompagnés par un multi-family office sont engagés dans des entreprises non cotées à fort potentiel de croissance. Leur portefeuille moyen se compose de treize investissements directs et de sept fonds. Cependant, ces derniers mois, le capital-investissement a dû faire face à des défis importants. Les hausses successives des taux d'intérêt par les banques centrales et le ralentissement économique ont sérieusement affecté le moral des acteurs du secteur. Face à ces difficultés, faut-il que les investisseurs s’en détournent ? Nous ne le pensons pas, bien que la prudence soit de mise.

I. Le marché du capital-investissement marque le pas

Le marché du private equity souffre. Dans un contexte économique aussi incertain, fragilisé par la hausse drastique des taux d'intérêt, le secteur fait notamment face à une baisse significative du nombre de transactions.

a. Un contexte économique et géopolitique incertain

Le rebond de l'économie mondiale après l'épidémie de COVID-19 s'essouffle déjà. En l'espace de deux ans, la croissance est passée de + 6,2 % (2021) à +3 % (2023).

Si les États-Unis continuent de jouer un rôle moteur, avec une hausse de 2,5 % de son PIB l'année dernière, la zone euro et la Chine déçoivent. La croissance annuelle en Europe se limite à un tout petit + 0,5 %, tandis que la Chine affiche une hausse artificielle de 5,2 %, loin des chiffres annoncés avant l'épidémie.

Et pour 2024 ? La Chine vit toujours dans le déni, en visant une croissance proche de 5 %. En Zone Euro, la Banque centrale européenne (BCE) vient d'abaisser sa prévision de croissance à 0,6 %. Aux États-Unis, celle-ci devrait tourner autour de 2,1 %, selon la Fed.

Ce ralentissement économique généralisé s'accompagne naturellement d'un risque de défaillances d'entreprises accru. Selon l'assureur Allianz, après deux rebonds progressifs en 2022 (+1 %) et 2023 (+7 %), les défaillances mondiales devraient encore s'accélérer en 2024 (+9 %).

b. Une hausse des taux difficile à gérer

L’ère de l’argent gratuit a pris fin. Les acteurs économiques ont subi l'une des plus fortes hausses des taux de l'histoire. En moins de 18 mois, la Réserve fédérale américaine (Fed) a augmenté de 525 points de base ses taux. Dès lors, l'obtention de financements par les entreprises est devenue plus ardue. Et lorsque cela se concrétise, les coûts associés sont excessivement élevés. Pour certaines entreprises, l’amortissement de leur dette consomme la totalité de leurs cash flows, annihilant toute velléité de croissance.

Toute la filière du private equity est touchée. Shanu Sherwani d'AM Investment Management et Antwort Capital souligne dans le journal PaperJam : « Que les investissements sont confrontés à des difficultés, notamment pour le financement de transactions importantes, en raison de l'augmentation du coût des prêts et des normes strictes imposées par les prêteurs, en particulier les banques. »

Une croissance économique qui ralentit, des financements plus difficiles à obtenir, le marché du private equity pâtit d’un contexte délicat. Résultat : le nombre de transactions est en baisse significative, tout comme les valorisations.

c. Un marché en partie gelé

Loin des records de 2021, la valeur des transactions et leur nombre ont respectivement chuté de 60 % et 35 %, selon Bain & Company. Les acheteurs ne peuvent pas - ou ne veulent pas - payer les prix attendus par les vendeurs. Vendeurs et acquéreurs se tournent donc le dos. Les premiers nommés s'attendant encore à des prix comparables avec ce qu'ils ont connu dans les années où les taux d'intérêt étaient extrêmement faibles.

Rob Seminara, directeur Europe d'Apollo Global Management, reconnaît l'écart entre les attentes des vendeurs et des acheteurs sur le marché dans le Journal Les Echos. « Nous nous attendons à ce que ce différentiel continue de se réduire dans un environnement de taux élevés à long terme. Dans certains cas, ce sont les contraintes de trésorerie ou les échéances de dette imminentes des entreprises qui pourront débloquer des opportunités ».

Actuellement, plus de 28 000 entreprises appartenant à des fonds d'investissement sont disponibles à la vente à travers le monde, totalisant ainsi une somme impressionnante de 3 200 milliards de dollars. Et cette tendance est particulièrement manifeste dans les transactions de grande envergure, dépassant le seuil du milliard d'euros.

d. Le marché français résiste mieux

Le marché français n’échappe d’ailleurs pas à ce ralentissement. Doris Galan, responsable de la pratique Private Equity chez Bain & Company à Paris le confirme : « La France a souffert en 2023 comme les autres géographies avec des investissements en berne, le secteur reste confronté à des défis majeurs et sans précédent, amplifiés par l'augmentation considérable de sa taille et de sa complexité depuis la crise de 2008. » Avant toutefois d'atténuer le bilan : « Contrairement à la dynamique mondiale, les sorties d'actifs français se sont maintenues grâce à des ventes à des acteurs stratégiques ». Autre bonne nouvelle, les levées des fonds de LBO basés en France ont été bonnes, tirées notamment par la performance des plus grands noms de la place.

e. La baisse de la valeur des transactions

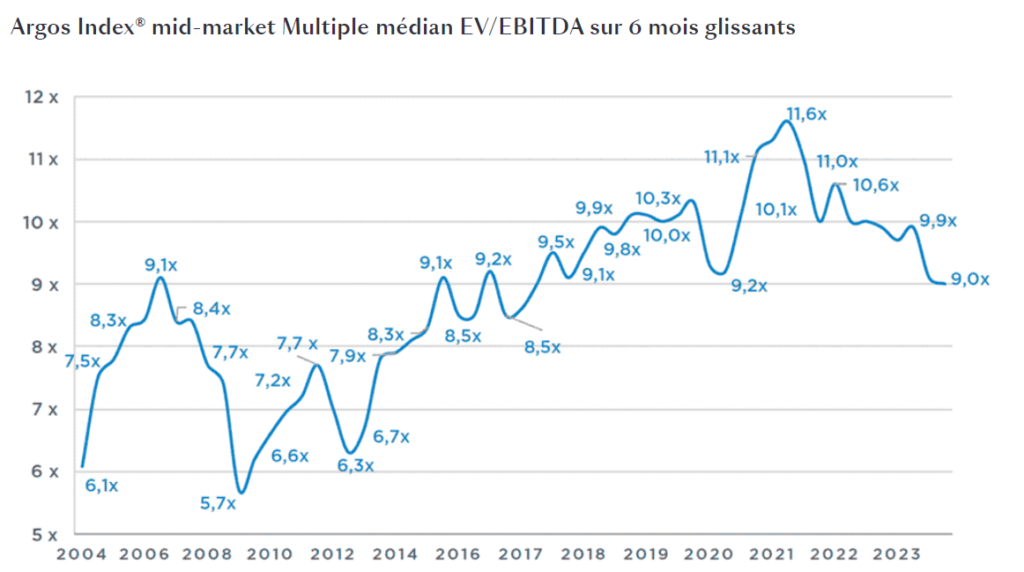

Le blocage du marché du private equity a-t-il déjà des conséquences sur les valorisations des entreprises ? Aux États-Unis, les multiples moyens du prix d'achat sont restés élevés, environ 12,5 fois l'Ebitda.

En revanche, en Europe, les multiples ont eu tendance à baisser, comme le montre l'indice Argos de la moyenne des entreprises européennes. Après le recul du 3e trimestre 2023, l'Argos Index s'est stabilisé à 9,0x l'Ebitda au 4e trimestre, un niveau proche de sa moyenne sur 20 ans.

II. Quelles perspectives pour 2024 ?

Le marché du private equity peut-il retrouver un second souffle cette année ? Les perspectives de baisses des taux d'intérêt et la réduction des écarts de valorisation pourraient redynamiser en partie le marché. Une confiance partagée par Bertrand Rambaud, président de France Invest : « L'activité s'est ralentie en 2023 mais ne s'est pas arrêtée : la situation est très différente de 2008, où le marché s'est arrêté soudainement et violemment. Pour 2024, il faut être confiant ».

a. La poudre sèche*

Même si les taux d'intérêt devaient être amenés à baisser, le coût de financement sera encore élevé pour les entreprises. « La question cruciale est de savoir quand les transactions reprendront et quelle est la cause de ce retard. Un défi important pour la reprise du secteur est d'injecter davantage de capitaux dans les poches des commanditaires », reconnaît Shanu Sherwani.

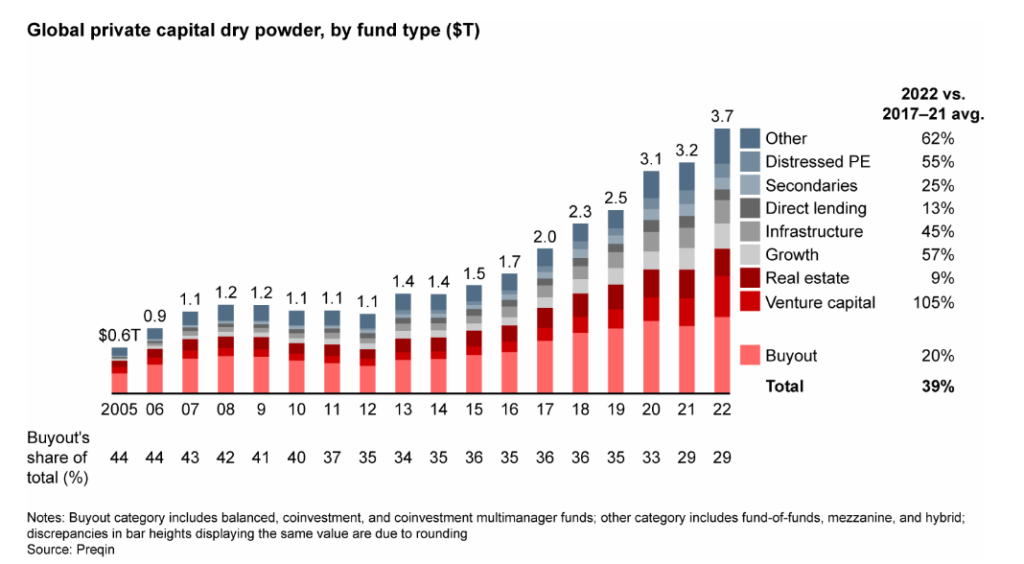

Certes, les transactions sont gelées, mais l'espoir est de mise. Les fonds disposent d'une force de frappe exceptionnelle pour relancer la machine. Selon l'étude publiée par Bain & Company, le dry powder* (la poudre sèche), c'est-à-dire la capacité d'investissement des fonds, est évalué à près de 3 700 milliards de dollars. Un chiffre absolument colossal !

De nombreux dirigeants de fonds anticipent davantage de transactions pour cette année. C'est notamment le cas de Rob Seminara : « De nombreuses structures de financement d'entreprises datant de la période des taux d'intérêt bas arrivent maintenant à échéance et doivent être refinancées dans les deux prochaines années. Les refinancements seront plus difficiles, nous verrons donc quelques transactions. Certains gérants ont, par ailleurs, conservé des actifs pendant de longues périodes maintenant, et bien qu'ils aient cherché à optimiser ces entreprises et à créer le meilleur environnement de vente possible, la pression de l'exit va s'intensifier d'une manière ou d'une autre. »

b. Les secteurs clés

Les opérations en capital pourraient se concentrer sur certains secteurs clés. Selon une étude publiée par Ernst & Young, le secteur technologique - alimenté par l'innovation dans l'intelligence artificielle – aimantent une grande partie des investissements. En 2023, près d'un tiers des investissements en private equity était dirigé vers les entreprises de la tech.

Parmi les autres secteurs scrutés de près par les investisseurs figurent la consommation (l'alimentation et l'agriculture durable) les services financiers et la santé. Dans ce dernier domaine, l'espace d'imagerie d'entreprise, les diagnostics vocaux et d'autres plates-formes de technologie médicale proposant des produits et des offres de services innovants ont bénéficié d'une attention croissante de la part des fonds, selon EY.

Les entreprises œuvrant dans la transition énergétique, et plus généralement aux thèmes liés à l’ESG (environnement, social et gouvernance), attisent aussi les convoitises.

c. "Flight to quality"

Les périodes économiques les plus incertaines, où la visibilité est moins bonne, sont souvent les plus propices à réaliser les meilleurs retours sur investissement. Une tendance confirmée par les données de Cambridge Associates soulignant que les fonds de private equity lancés pendant des années difficiles ont historiquement obtenu de bons résultats.

Mais pour performer, encore faut-il investir sur les fonds les plus qualifiés. Selon McKinsey, la différence entre les gérants les plus performants et les moins performants pour la période allant de 2009 à 2019 était de 18 %, soulignant ainsi la forte dispersion des résultats.

Les tendances de collecte de fonds en Europe l'année dernière vont dans cette direction. Selon PitchBook, en 2023, près de 120 milliards d'euros de capitaux ont été levés, par 117 fonds. Parmi eux, on remarque la présence de grandes figures du private equity telles que CVC, KKR, EQT, PAI Partners et Keensight Capital. Cependant, jamais depuis dix ans nous n’avions observé une aussi faible création de nouveaux fonds. Sans surprise, ce sont les 20 plus grands gestionnaires de fonds qui se sont arrogés la plus grande part du gâteau. À eux seul, ils ont concrétisé plus de la moitié (51 %) des levées de capitaux en 2023.

Plus que jamais, les investisseurs privilégient donc les sociétés de gestion ayant accumulé une solide expérience et démontré leur capacité à naviguer à travers toutes les conditions économiques.

d. Les opportunités sur le marché du private equity

Le rapport de force entre les vendeurs et les acquéreurs semble s'inverser. Le marché étant de plus en plus favorable aux acquéreurs. La baisse des multiples de valorisation va, à ce titre, créer assurément des opportunités.

Les gestionnaires vont, par ailleurs, devoir céder, à un moment ou un autre, leurs participations pour faire remonter des liquidités à leurs LP's. Malgré une prudence à court terme, nous sommes donc optimistes quant aux perspectives à long terme du Private Equity. Nous ciblons les stratégies growth buyout, les stratégies secondaires, de co-investissement ainsi que les infrastructures. Nous sommes aussi attentif au marché de la dette privée, dans un environnement où le financement bancaire reste restreint.

Enfin, il est crucial de diversifier ses investissements en private equity sur plusieurs fonds pour atténuer les risques. En répartissant les capitaux entre différentes opportunités, vous réduirez l'impact d'éventuelles pertes. Cela vous permettra d'accéder à un éventail plus large de stratégies, maximisant ainsi les chances de rendements positifs.

*Il s'agit de l'argent que les fonds ont levé, mais n'ont pas encore utilisé pour acquérir des entreprises. Cette réserve de capital est prête à être déployée pour de nouvelles opportunités d'investissement dès qu'elles se présentent. Le "dry powder" est un indicateur de la capacité potentielle d'investissement d'un fonds à un moment donné. Sa gestion est cruciale pour les investisseurs et les gestionnaires de fonds. Elle affecte, en effet, la capacité du fonds à saisir des opportunités et à générer des rendements. Une quantité importante de "dry powder" peut indiquer un marché compétitif avec peu d'opportunités attrayantes. Mais également une préparation à investir dans des opportunités futures.

Greenly : 49 M€ pour démocratiser le bilan carbone

Les green tech françaises connaissent un essor fulgurant. D’après les données publiées par le cabinet Ernst & Young, les startups proposant des solutions innovantes pour contrer le réchauffement climatique ont levé 2,7 milliards d’euros en 2023, soit une progression de 30 % par rapport à 2022.

Une dynamique exceptionnelle qui semble d’ailleurs se poursuivre en 2024. Après NetZero, Agriloops, Inocel ou encore Electra, c’est au tour de Greenly, la start-up spécialisée dans la comptabilité carbone, d’annoncer une nouvelle levée de fonds de près de 50 millions d’euros.

Le spécialiste de la comptabilité carbone

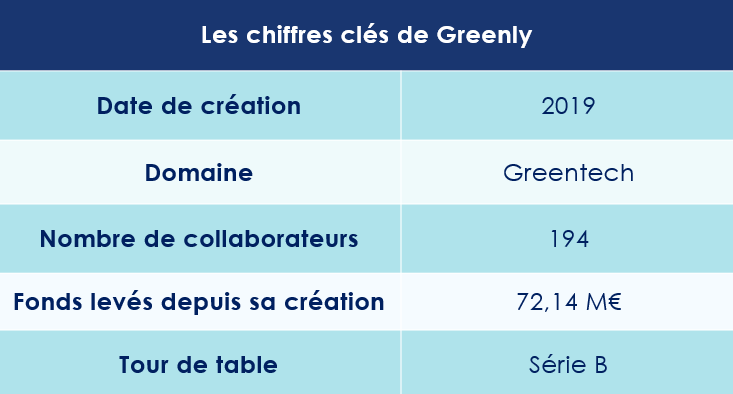

Lancée en 2019 par Alexis Normand, Matthieu Vegreville et Arnaud Delubac, Greenly développe des solutions de mesure des émissions carbone et de pilotage des plans d’action des entreprises, pour planifier leur décarbonation et réduire leurs émissions de gaz à effet de serre.

En 5 ans d’existence, cette plateforme Saas a déjà conquis une large clientèle. Actuellement utilisée par 2 000 entreprises, principalement en France, aux États-Unis et au Royaume-Uni, elle gère plus de 50 millions de tonnes de CO2. Mais Greenly ne compte pas s'arrêter là. Pour accélérer son développement, la start-up s'est lancée dans un nouveau tour de table.

Deux ans après avoir levé 23 millions d'euros lors de sa série A, Greenly vient, en effet, de boucler avec succès une série B de 49 millions d'euros. Cette opération a vu l'entrée de Fidelity International Strategic Ventures au capital, aux côtés de Benhamou Global Ventures, Move Capital, Hewlett Packard Enterprise et HSBC. Les investisseurs initiaux, XAnge et Energy Impact Partners, ayant réitéré leur soutien à Greenly.

Parmi les prestigieux business angels figurent Geoffroy Roux de Bezieux (Ex président du Medef), Jean-Baptiste Rudelle (ex Critéo), Bertrand Jelensperger (TheFork) et Matthieu Courtecuisse (Sia Partners).

Une réglementation « ultra favorable » pour Greenly

Le succès de la levée de fonds de Greenly ne doit rien au hasard. Outre la qualité de leurs équipes et de la pertinence de ses outils, la start-up bénéficie d’un contexte réglementaire très favorable. En Europe, la Directive sur le reporting de durabilité des entreprises (CSRD) va contraindre les entreprises à établir tous les ans un rapport ESG. Tandis qu’aux États-Unis, les sociétés cotées devront reporter leurs émissions de gaz à effet de serre chaque année.

Dans un tel environnement, les solutions proposées par des acteurs comme Greenly deviennent indispensables pour les entreprises. Alexis Normand, l'un des cofondateurs, souligne à juste titre dans le média Maddyness que « le suivi des émissions de CO2 deviendra bientôt aussi courant pour les entreprises que la gestion financière. »

Cette tendance se reflète déjà dans les résultats financiers de la start-up. En 2023, Greenly a ainsi généré une dizaine de millions de revenus récurrents par an, contre quatre millions d’euros l’année précédente.

Passer la vitesse supérieure

Avec cette nouvelle levée de fonds, Greenly entend accélérer son développement, notamment à l'international, en priorité dans les pays anglo-saxons. « Notre plan d'affaires prévoit de passer de 180 à 250 employés d'ici fin 2024, » a réagit Alexis Normand. En plus de leur expansion géographique, les dirigeants veulent « renforcer leurs outils propriétaires, en améliorant l'optimisation, la fluidité des parcours, l'instruction des utilisateurs et le design. Nous prévoyons également de collecter et d'analyser des données plus précises. »

Enfin, la start-up ambitionne de sensibiliser un large public à la transition énergétique en lançant une « Climate Academy », mettant ainsi des formations sur les enjeux climatiques à disposition de ses utilisateurs.

D'ici 2030, Greenly vise à réduire d'1 milliard de tonnes les émissions de CO2, soit autant que les émissions annuelles du Japon !