Migueline Rosset (Avocate) : « Lors d’un divorce, les SCI s’avèrent très complexes à liquider »

Avocate spécialisée en droit de la famille, des personnes et de leur patrimoine, Migueline Rosset nous explique comment s’organise le partage des biens après le divorce, et se penche en particulier sur le devenir des biens professionnels détenus par un entrepreneur.

Comment gérer son patrimoine en cas de divorce ?

Il faut comprendre qu’en cas de divorce, les deux personnes du couple ont la faculté et le pouvoir de gérer le patrimoine. Lorsqu'on arrive devant le juge, si on n'est pas en divorce amiable, il va falloir demander au juge d'être celui qui va être autorisé à gérer le patrimoine, ce qui est particulièrement important lorsque le patrimoine est constitué de biens immobiliers.

Comment s’organise le partage des biens après le divorce ?

Alors, après le divorce, on va prendre le patrimoine des époux. On va remonter à la date des effets du divorce, c’est-à-dire la date à laquelle le juge ou les parties, si elles se sont mises d'accord sur ce point-là, feront remonter les effets du divorce. Et en général, c'est la date de séparation des époux.

Sauf quelques exceptions, on prendra à cette date-là l'image du patrimoine et on va lui appliquer les règles précisées par le Code civil et par la jurisprudence.

Je vais vous donner un exemple. L'un des époux, après la séparation, a continué à payer l'emprunt seul. Il va falloir le récompenser, d'une certaine manière, de ce paiement qu'il a fait pour le compte de la communauté ou de l'indivision, suivant le régime matrimonial des époux. Le Code civil prévoit que ce remboursement va avoir lieu selon la règle du profit subsistant. Cette règle vient dire que tout ce que l'époux a payé doit lui être remboursé pour sa part évidemment, mais doit être remboursé, revalorisé.

Et la jurisprudence est venue préciser que cette revalorisation, elle se fait au regard de la valeur d'acquisition. Vous comprenez que dans certains cas, la valeur d'acquisition, si elle est ancienne, vient à revaloriser considérablement le paiement de l'emprunt qui aura été fait par l'époux. Cela peut donc être une véritable stratégie patrimoniale que de tout faire pour payer l'emprunt, au moment de la séparation.

Qu’en est-il pour les biens professionnels d’un entrepreneur ?

Tout dépend du régime matrimonial sur lequel les époux sont mariés. Lorsqu'ils sont mariés, sous le régime de la séparation des biens et que l'autre époux n'a pas pris des parts dans cette société : c'est assez simple. L'époux qui est propriétaire des parts de la société peut les conserver. Lorsque le régime de la communauté des biens prévaut, l’époux entrepreneur en devra l'autre moitié à l'époux. Ça peut poser des difficultés, notamment dans le cadre de start-ups. Comment pouvons nous les valoriser, notamment lorsqu’elles sont déficitaires, mais avec un potentiel économique certain ? C'est assez compliqué.

Quels sont vos conseils pour protéger son patrimoine d’un éventuel divorce ?

Le premier conseil, c'est de choisir soigneusement son régime matrimonial. En revanche, il convient d’être vigilant lorsque vous avez le projet de créer une Société civile immobilière (SCI). Car, au moment du divorce, c'est une catastrophe. C'est une catastrophe pour plusieurs raisons. D’une part, cela ne se liquide pas comme tout le reste du patrimoine. Et d’autre part, ce n'est pas le même juge qui est compétent. Et enfin, il faut parfois refaire des comptes, souvent sur plus de 20 ans. La SCI est donc vraiment à proscrire.

https://www.youtube.com/watch?v=mHQkh4-6eiY&t=5s

Guillaume Lucchini se confie sur la présence du cabinet à Marseille pour L’Argus de l’Assurance

Président et fondateur de Scala Patrimoine, Guillaume Lucchini a été interviewé par la Journaliste Sybille Vié, journaliste de l’Argus de l’assurance, dans un article dédié au développement des cabinets de gestion de patrimoine en région PACA.

Bureau à Marseille : ce qu'il faut en retenir

Comme le souligne l’article « la région Paca s'affirme comme une terre de développement pour les conseillers en gestion de patrimoine. » Scala Patrimoine y a d’ailleurs ouvert un bureau en 2021, à deux pas du Vieux-Port. Voici les éléments clés de l’article intitulé "L'inexorable croissance des conseillers en gestion de patrimoine" :

- Scala Patrimoine, cabinet parisien créé en 2014, a ouvert un bureau à Marseille « presque par hasard », selon Guillaume Lucchini. « Maxime Marcelli, mon associé, originaire du Sud, ne se voyait pas rester à Paris. Il voulait notamment profiter de la qualité de vie méditerranéenne. Le covid a alors été le déclencheur de son installation à Marseille. Avec les confinements, nous avons vu que le télétravail était tout à fait possible et nous avions déjà un réseau d’avocats, de notaires et autres, car nous avions fait nos études à Aix-en-Provence ».

- Le fondateur de Scala Patrimoine est également revenu sur les spécificités du marché de la région Paca. « Les enjeux ne sont pas exactement les mêmes, car les patrimoines diffèrent et le prix de l’immobilier n’est pas équivalent. À Marseille, les personnes avec des postes de direction ont plus d’épargne qu’à Paris, les demandes en gestion financière ou liées à des problématiques immobilières sont plus nombreuses. »

- Notre présence à Marseille nous offre une plus grande proximité avec nos clients. « Grâce à notre bureau, nous sommes référencés dans la région, nous pouvons sourcer les dossiers et de répondre à l’exigence de proximité des clients, accompagnés des professionnels de notre réseau. Ce qui n’empêche pas, éventuellement, de traiter certains dossiers à Paris dans un souci de plus grande discrétion ».

Prix de la finance verte : les lauréats 2023

L’épidémie de Covid-19 qui a touché le monde en 2020 a eu l'effet d’un électrochoc. Désirant donner plus de sens à leurs placements, mais aussi mieux appréhender et gérer les risques environnementaux, sociaux et de gouvernance, les investisseurs se tournent de plus en plus vers les valeurs vertes et les fonds responsables. Une tendance d’autant plus forte que ces placements ont su démontrer leur résilience, au plus fort de la crise sanitaire. L’offre en fonds « ISR » ou à « impact » s’est d’ailleurs considérablement enrichie ces dernières années. Pour autant, le risque d’écoblanchiment n’a jamais été aussi prégnant. Pour aider les investisseurs à distinguer le bon grain de l’ivraie, Scala Patrimoine s’est associé au Magazine Décideurs pour créer le Prix de la Finance Verte.

Les fondements du Prix de la Finance Verte

Scala Patrimoine est, depuis de nombreuses années, engagé en faveur d’une finance plus responsable, plus durable. Toutes les équipes du cabinet ont, en effet, à cœur d’accompagner la transformation des gestionnaires d’actifs et encourager les investissements vers les grands projets de développement durable.

Fort de cette conviction, nous organisons chaque année, en partenariat avec Décideurs Magazine, le Prix de la Finance Verte. Un trophée qui récompense la société de gestion la plus impliquée sur les questions climatiques et environnementales*.

Ce trophée n'a cependant pas vocation, comme tant d'autres, à récompenser un fonds en particulier, mais bien à valoriser une démarche globale de la société de gestion en faveur de l'environnement et de la biodiversité.

Lors de la première édition, Sycomore AM avait reçu le trophée d’Or et Ecofi une « Mention Spéciale ». L’année dernière, lors de la seconde édition, c’est Pictet AM (trophée d’Or) et Tikehau Capital (Mention spéciale) qui avaient été récompensés.

La méthodologie de sélection des lauréats

-

Une analyse qualitative et quantitative

Un comité d’investisseurs fut chargé d’établir une première sélection. Une démarche qui a été réalisée en suivant une double lecture :

– qualitative : en regardant notamment leur capacité d’innovation, leurs votes aux assemblées d’actionnaires et leur méthodologie d’investissement ESG ;

– et quantitative : en sélectionnant les sociétés les mieux référencées chez les assureurs et dont l’encours est supérieur à 1 Md€.

-

Un Grand Oral devant un jury d’experts

Nous avons veillé à ce qu’une large diversité d’acteurs puisse s’exprimer. Des grands groupes bancaires, des sociétés de gestion entrepreneuriales et des acteurs étrangers ont ainsi été mis en lumière.

Cette année, Candriam, Eleva Capital, Lazard Frères Gestion, Montpensier Finance, Ofi Invest Asset Management, Sanso Investment Solutions, Thematics Asset Management et Triodos Investment Management ont été invitées à concourir.

Tout au long du processus, ces asset-managers ont fait preuve d’une très grande transparence, en remplissant un dossier confidentiel et structuré autour de 5 grandes thématiques (Verdissement de la gamme de fonds, Philosophie d’investissement, Politique actionnariale, Reporting & Initiatives pédagogiques et Engagement en faveur de l’environnement). Ils se sont également prêtés au jeu d’un Grand Oral, en soutenant leur candidature face à un jury d’experts.

Les membres du Jury du Prix de la Finance Verte

-

Un Jury rassemblant toutes les sensibilités

Le lauréat est désigné par des membres du jury venant d'horizons très variés : des conseillers financiers, des membres d'associations ou encore des personnes venant du monde de l'entreprise. Il nous semble, à ce titre, essentiel de rassembler toutes les sensibilités de la finance durable. L'idée est de recenser des professionnels, experts dans leur domaine, très impliqués dans leur démarche environnementale.

Pour la première année d'existence du prix, c'est Jacques Attali, le président de Positive Planet, qui en été le président. Et pour la seconde édition, c'est Brune Poirson, directrice développement durable du groupe Accor, qui avait été présidente du jury.

-

Un jury placé sous la présidence d'Anne-Catherine Husson Traoré

Pour cette troisième édition, le jury était composé d'Annaïg Antoine-Miermont (Responsable France des « Principes de l’Investissement responsable » des Nations-Unies), d'Olivia Blanchard (Présidente des Acteurs de la Finance Responsable), d'Emmanuel du Ché (conseiller en investissement chez Eligest SA), d'Esther Finidori (Vice-Présidente de Schneider Electric), de Guillaume Lucchini (Président de Scala Patrimoine), de Philippine de T'Serclaes (Chief Sustainability Officer de Dassault Systèmes) et de Juliette Woods (Journaliste chez Décideurs Patrimoine).

Celui-ci ayant été placé sous la présidence d'Anne-Catherine Husson-Traore, Directrice Générale de Novethic, l’accélérateur de transformation durable du Groupe Caisse des Dépôts qu’elle a co-fondé.

Journaliste aux multiples casquettes, Anne Catherine se passionne pour la finance durable en 2001 et s’attache depuis lors à répondre à la question : comment accélérer la mutation du secteur financier et des entreprises vers une plus grande responsabilité sociale et environnementale ? Aujourd’hui l’une des voix emblématiques de la finance durable, elle porte en France et à l’étranger la voix d’une finance responsable qui transforme.

Édition 2023 : Candriam, Ofi Invest AM et Triodos IM récompensées

La remise du Prix de la Finance Verte s’est déroulée lors du Sommet du Patrimoine et Performance.

Pour cette édition 2023, Candriam (trophée d’Or), Ofi Invest AM (Trophée d’argent) et Triodos IM (Mention spéciale) ont eu le bonheur d’être distinguées, au cours d’une cérémonie rassemblant plus de 500 professionnels de la gestion de patrimoine et de la gestion d’actifs.

Les “raisons de la victoire”

Voici les principales initiatives mises en avant par le Jury.

-

« Trophée d’Or » pour Candriam :

- Qualité des outils pour évaluer les risques climatiques et les impacts associés, comme la mesure du carbone, le risque de transition et de l'alignement des températures.

- Développement d’un modèle propriétaire d’évaluation de la biodiversité. Celle-ci combinant une analyse « top-down » des activités et « bottom-up » des actifs des entreprises analysées.

- Implication dans la sensibilisation des professionnels de la gestion de patrimoine aux enjeux environnementaux. La société de gestion a, pour cela, développer la « Candriam Academy ».

-

« Trophée d’Argent » pour Ofi Invest AM :

- Engagement actionnarial fort, avec une participation à 22 « Say On Climate » l'année dernière. Ils se sont d'ailleurs opposés à 9 d'entre eux (dont Engie, Repsol, TotalEnergies, Holcim …).

- Prise de position sur les exclusions des énergies fossiles s’appliquant à la totalité de leurs fonds ouverts.

- Grande transparence dans la communication de leur méthodologie de travail et la composition de leurs portefeuilles.

-

« Mention spéciale » pour Triodos IM :

- Positionnement de Pure player. Triodos IM n’investit que dans des sociétés ou des projets ayant un impact positif (Agriculture, mobilité, circularité …).

- Application d’exclusions suivant le principe de tolérance zéro vis-à-vis d’un certain nombre d’activités. Cela concerne notamment les énergies fossiles, le nucléaire, l’armement, les OGM et polluants, jeux et alcool ou encore le tabac.

- Exemplarité sur la transparence, notamment vis-à-vis de la composition de leurs portefeuilles.

* Le Prix concerne les sociétés de gestion investies sur les marchés cotés et disposant de fonds actions.

L’assurance vie après 70 ans : bonne ou mauvaise idée ?

Placement préféré des Français, l’assurance-vie permet de combiner le meilleur des deux mondes : une enveloppe d’investissement souple et potentiellement performante ainsi qu’une fiscalité très avantageuse, notamment dans le cadre de la transmission de son patrimoine.

Il est cependant généralement conseillé aux investisseurs particuliers d’utiliser pleinement ce contrat avant leur soixante-dixième anniversaire, afin qu’ils puissent pleinement profiter de l’abattement de 152 500 € par bénéficiaire. La fiscalité attachée à l’assurance vie en cas de transmission par décès étant particulièrement favorable pour les bénéficiaires. Ces derniers échappent, en effet, à l’application des droits de mutation à titre gratuit sur le patrimoine qui leur est transmis via l’assurance vie par le jeu de la clause bénéficiaire.

Qu’en est-il pour les primes qui seraient versées sur des contrats d’assurance vie après les 70 ans du souscripteur assuré ?

Les équipes de Scala Patrimoine vous répondent.

Les avantages inégalés de l’assurance-vie

-

Un intérêt fiscal, même après 70 ans

À première vue, l’intérêt successoral semble moindre, car, pour la fraction des primes versées au-delà de 70 ans, un régime différent s’applique qui n’entraine plus l’exonération aux droits de succession et pour lequel l’abattement est limité à 30 500 € par assuré tous contrats confondus. Autrement dit, les bénéficiaires doivent se partager ces 30 500 € d’abattement, ce qui peut réduire l’abattement effectif dont bénéficiera chacun à peau de chagrin en cas de bénéficiaires multiples.

D’un autre côté, pour les versements après 70 ans, seules les primes versées (après 70 ans) sont soumises aux droits de succession, et non l’intégralité des capitaux d’assurance vie. En effet, les gains correspondants, c’est-à-dire l’ensemble des intérêts capitalisés sur les différents contrats à partir des primes versées depuis les 70 ans du souscripteur, sont complètement exonérés de toute fiscalité successorale et de toute fiscalité liée à l’assurance vie en cas de décès.

Par ailleurs, de manière plus générale, l’assurance vie après 70 ans conserve ses atouts autres que la fiscalité successorale pour préparer la succession : liberté de désignation des bénéficiaires, possibilité de clause démembrée, et pour les héritiers, recevoir une somme d’argent est bien plus simple que de recevoir un bien immobilier par exemple.

-

La liquidité du contrat toujours assuré

En outre, le souscripteur a la possibilité d’effectuer des retraits sur ses contrats, par exemple pour venir financer sa fin de vie. L’assurance vie présentant pour atout la liquidité et la grande souplesse de gestion. En outre, la fiscalité des retraits est équivalente et tout aussi intéressante que ce retrait s’opère avant ou après ses 70 ans, et qu’il s’opère eu égard à des primes versées avant ou après 70 ans, surtout s’il s’agit de contrats ouverts depuis plus de 8 ans (possibilité de bénéficier de l’abattement annuel de 4 600 € pour une personne seule ou de 9 200 € pour un couple marié).

-

La protection du conjoint survivant

Enfin, si le conjoint est toujours vivant et qu’il est désigné bénéficiaire de premier ordre par la clause bénéficiaire, il faut savoir que celui-ci est exonéré de tout droit de succession sur l’intégralité du capital décès transmis (aux termes du dénouement du contrat d’assurance vie en sa faveur) comme il l’est d’ailleurs sur le reste de la succession qu’il recueille de son époux. Aucune condition d’âge n’intervient à quelque titre que ce soit dans ces règles d’exonération.

En conclusion, verser sur des contrats d’assurance vie après les 70 ans de l’assuré, surtout si ce sont des contrats qui ont été ouverts de manière précoce, peut avoir un réel intérêt.

-

Qu’en est-il pour les contrats ouverts avant 1998 ?

Deux précisions doivent cependant être apportées pour alimenter la réflexion :

En premier lieu, le régime fiscal successoral de l’abattement plafonné à 30 500 € (régime de l’article 757 B du code général des impôts dont il est question dans cet article) n’est applicable qu’aux contrats d’assurance vie souscrits après 1991. Avant cette date, c’est-à-dire pour les contrats souscrits avant le 20/11/1991, le régime fiscal successoral de l’assurance vie qui est applicable est le suivant :

- soit le régime fiscal « classique » de l’article 990 I du code général des impôts qui est attaché à l’assurance vie (capitaux transmis hors succession et soumis à une fiscalité à part avec l’abattement de 152 500 € évoqué plus haut), ce qui vaut pour les primes versées après le 13/10/1998, sans que la question de l’âge au moment du versement de la prime ne rentre en ligne de compte ;

- soit un régime très avantageux de complète exonération des primes et des gains (ce régime est applicable pour les primes versées avant le 13/10/1998).

-

Un abattement cumulatif avec lui applicable aux droits de succession

En second lieu, même si, dans le régime fiscal de l’article 757 B du CGI, les primes sont effectivement incluses dans le barème des droits de succession, et même si l’abattement successoral applicable en face de cette inclusion est limité en montant comme évoqué plus haut (30 500 € en tout pour l’ensemble des bénéficiaires), l’héritier appliquera en plus un autre abattement qui pourra se cumuler au premier : l’abattement personnel de 100 000 € qui vaut pour toute succession (sous condition que cet abattement n’ait pas lui-même été déjà utilisé au préalable dans le cadre de donations dont l’héritier aurait bénéficié au cours des 15 dernières années).

Ces précisions ayant été apportées, la question peut se poser des alternatives envisageables à l’assurance vie, passé un certain âge, dès lors que la personne disposerait d’épargne à investir, par exemple suite à la vente d’un bien immobilier.

Toujours dans une optique de placements financiers, vers quel(le)s autres enveloppes ou supports alternatifs à l’assurance vie la personne de plus de 70 ans pourrait-elle alors se tourner ?

Il n’y a pas de réponse absolue à cette question et tout dépend d’une part des besoins et de la situation de la personne, et d’autre part du fonctionnement de ces alternatives, de leur caractère plus ou moins liquide, du contexte de marché, des frais applicables et également de la fiscalité concernée.

Des alternatives à l’assurance-vie ?

-

Le contrat de capitalisation

Le contrat de capitalisation entre dans la succession du souscripteur

Tout d’abord, pour les personnes physiques, force est de constater qu’en dehors de certaines stratégies patrimoniales bien déterminées, un contrat de capitalisation n’est pas nécessairement une alternative judicieuse au contrat s’assurance vie. On compare souvent ces deux instruments, car les contrats de capitalisation peuvent apparaître, à première vue, comme calqués sur les contrats d’assurance vie : ils sont composés des mêmes véhicules d’investissement, ils présentent les mêmes garanties en capital, le même délai de renonciation de 30 jours et sont tous deux des dispositifs visés par le Code des Assurances.

S’il bénéficie des mêmes atouts que l’assurance vie en termes de fonctionnement, de gestion et de fiscalité en cas de rachat, le contrat de capitalisation ne présente pas les spécificités de l’assurance vie au plan successoral et la nuance est importante. En effet, le contrat de capitalisation se transmet alors que le contrat d’assurance vie se dénoue (car il repose sur l’aléa lié à la durée de vie du souscripteur). C’est une différence majeure, car le contrat de capitalisation permet aux héritiers de recueillir le contrat dans la succession tout en conservant son antériorité fiscale.

Une transmission possible par donation

En d’autres termes, le contrat continuera à produire ses effets après le décès de son souscripteur et ses héritiers bénéficieront de l’avantage fiscal de ce contrat en cas de retrait. De plus, contrairement à l’assurance vie, le contrat de capitalisation peut être transmis par donation, donc du vivant du donateur, tout en bénéficiant des abattements fiscaux. Cette donation peut s’effectuer en pleine propriété ou en démembrement avec réserve d’usufruit, auquel cas le donateur conservera la perception des revenus jusqu’à son décès.

Les faiblesses du contrat

Revers de la médaille, au moment du décès, comme il n’y a pas de désignation bénéficiaire dans le contrat, ce sont forcément les héritiers légaux (et, le cas échéant, les légataires) qui recueilleront les capitaux, c’est-à-dire le ou les contrats, au décès du souscripteur, aux termes de la dévolution successorale. Le contrat de capitalisation est alors taxable aux droits de succession sur la valeur vénale au jour du décès. Il intègre donc dans son intégralité la masse successorale taxable aux droits de succession au même titre que les autres biens et avoirs du défunt.

Si d’aventure, l’héritier du contrat de capitalisation souhaite renoncer au bénéfice du contrat (par exemple pour transmettre directement à la génération suivante), il doit renoncer à l’entièreté de la succession.

On voit ici que l’intérêt principal de l’assurance vie réside dans son autonomie civile (et fiscale) en matière successorale qui réserve au bénéficiaire désigné un traitement à part. Ce traitement particulier lui permet notamment d’accepter ou non les capitaux décès qui lui sont alloués, tout en acceptant ou non la succession si ce bénéficiaire dispose en plus par ailleurs de la qualité d’héritier.

Un placement complémentaire à l'assurance-vie

À l’inverse, en dehors des avantages attachés à la possibilité d’effectuer des donations, le contrat de capitalisation nous paraît être une pâle copie du contrat d’assurance vie dans de très nombreux cas de figure en ce qui concerne les personnes physiques. Mais plutôt que d’opposer le contrat de capitalisation au contrat d’assurance vie, une combinaison des deux s’avère parfois faire sens, passé le cap des 70 ans, le tout dépendant étroitement de la stratégie patrimoniale et successorale recherchée en fonction de la situation et des objectifs de la personne concernée.

Un intérêt pour les personnes morales

Rappelons que les personnes morales ne peuvent pas souscrire à des contrats d’assurance vie ; les contrats de capitalisation retrouvent alors tout leur intérêt dans leur cas. Un contrat de capitalisation fera parfaitement l’affaire pour la gestion de trésorerie d’une société dans une optique de placement à court/moyen terme. L’autre alternative, si l’entreprise dispose de résultat distribuable, est de distribuer ce résultat. La trésorerie d’entreprise passe alors du côté de l’associé, par hypothèse une personne physique, qui pourra à son tour abonder sur un contrat d’assurance vie à son niveau.

Cette distribution n’est pas sans effet fiscal, car le PFU (Prélèvement forfaitaire Unique de 30 %) s’applique au passage, ce qui n’est pas forcément optimal si finalement la personne physique n’avait pas un besoin impérieux de ce revenu complémentaire à titre personnel. Le choix entre laisser capitaliser la trésorerie dans l’entreprise ou la remonter au niveau de l’associé relève d’une décision d’opportunité qui s’apprécie à l’aulne d’un ensemble de différents critères. Dans des sociétés du type SASU qui disposent d’un actionnaire unique, ce choix est complètement à la main de l’associé en question.

Une fiscalité moins favorables pour les personnes physiques

Si l’on se réfère à présent, pour les personnes physiques, à d’autres alternatives que le contrat de capitalisation, par exemple le compte titre ou le compte à terme …

En plus d’une fiscalité successorale classique (taxation du patrimoine financier transmis aux droits de succession sans aucune spécificité), l’investisseur ou l’épargnant va se retrouver avec une fiscalité à l’impôt sur le revenu moins favorable sur les gains, car les intérêts vont être taxés selon la fiscalité des produits d’épargne classiques sans les atténuations qui sont réservées aux retraits sur les contrats d’assurance passés le délai de 8 ans.

-

Le compte titre

L’absence de capitalisation

Dans le compte titre typiquement, il n’y a pas de capitalisation, c’est-à-dire de réinvestissement systématique dans le support initial, des résultats générés annuellement. Le compte titre est toujours rattaché à un compte courant qui est mouvementé des gains annuels et fait tampon pour réaliser les opérations d’achat et de vente des valeurs mobilières (ces valeurs mobilières peuvent être françaises, européennes ou internationales), afin de débiter ou créditer le montant des opérations.

En effet le compte titre ne fait pas écran à une fiscalité appliquée sur chaque gain au fur et à mesure que ce gain est généré, suivant une taxation qui suit le régime propre à chacune des différentes composantes concernées à l’intérieur du compte titre.

Autrement dit, la fiscalité s’applique systématiquement à chaque fait générateur de gain, et ce différemment selon qu’il s’agit de revenus distribués (dividendes ou intérêts) ou de plus-values de cession. La notion de revenus distribués fait référence à un gain qui n’est pas capitalisé dans la valeur d’une part comme peuvent être les revenus de SICAV et de FCP dits ‘de capitalisation’.

Finalement, le compte titre n’apporte aucun avantage en termes de fiscalité.

Un choix d’investissement quasiment sans limites

De plus, dans un compte titre, même si tout type de support (plus ou moins risqué) est accessible, il n’y a aucune ligne qui peut bénéficier d’une garantie en capital à 100 % comme c’est le cas pour le fonds euro, réservé aux contrats d’assurance vie et contrats de capitalisation. Toutefois, dans un compte titre, l’univers d’investissement étant tellement large et sans limites, une garantie en capital pourra être reconstituée en pratique et au cas par cas, suivant le type d’actif et le type de sous-jacent sélectionné et investi sur ledit compte titre. Il y a donc d’autres moyens, dans un compte titre, d’arriver à un résultat proche de celui du capital garanti (fonds euro) de l’assurance vie, dans l’optique de servir un profil prudent qui est généralement celui des personnes âgées de plus de 70 ans.

Côté gestion, différents types de gestion peuvent être choisis dans le cadre d’un compte titres : gestion libre (pour compte propre), gestion assistée (assez rare en pratique), ou gestion déléguée (gestion sous mandat).

-

Le compte à terme

Un placement à court terme

Le compte à terme quant à lui, lequel peut être utilisé sur des horizons de placement assez courts (de quelques mois à 4 ans en général), est un contrat à échéance qui présente principalement l’avantage de la sécurité des revenus, car le taux d’intérêt, fixe sur toute la période, sera contractualisé dès le début. Dans un contexte économique comme actuellement qui rémunère presque autant les capitaux placés par les épargnants à des horizons à court terme qu’à des horizons plus lointains, souscrire un compte à terme (donc sur une période relativement courte) peut se révéler être une bonne opération. Les taux d’intérêt sont remontés à des niveaux tels que le contexte actuel est plutôt porteur.

Cependant, il faudra garder à l’esprit que la liquidité du compte à terme est moindre comparé à celle de l’assurance vie puisqu’il faut justement attendre le terme du contrat pour récupérer l’épargne, sauf à sortir de manière anticipée, mais avec le risque dans ce cas de devoir acquitter des pénalités (celles-ci varient d’une banque à l’autre).

Quelle fiscalité en cas de sortie anticipée ?

Notons au passage qu’en cas de sortie anticipée, les intérêts sont taxés (au prélèvement forfaitaire unique de 30 % ou, sur option globale, au barème de l’impôt sur le revenu) par anticipation, c’est-à-dire au moment du remboursement anticipé, à défaut d’être arrivés et taxés au terme.

Et pour l’épargnant arrivé au terme, il faudra de toute façon veiller à réinvestir les sommes s’il n’en a pas un besoin immédiat. Deux possibilités : soit réinvestir de nouveau dans un compte à terme, et selon les nouvelles conditions de marché (qui peuvent être plus ou moins favorables à cette époque) ; soit réinvestir sur un autre support le cas échéant plus pertinent, en fonction des conditions de marché du moment.

Conclusion

En synthèse, les différentes enveloppes, outils et supports de placement peuvent être combiné(e)s afin d’offrir à la personne âgée de plus de 70 ans la sécurité et la régularité de revenus complémentaires qui sont des objectifs très souvent recherchés à cet âge. Un autre objectif, celui de la simplicité et de la facilité de gestion, pourra orienter la personne de plus de 70 ans vers l’assurance vie, qui est un dispositif qu’elle aura déjà pu pratiquer au cours de sa vie et qui lui sera potentiellement familier.

Globalement, l’assurance vie peut rester un outil d’épargne et patrimonial attractif et adapté même après 70 ans.

Cela n’exclut pas d’avoir recours par ailleurs à d’autres typologies d’investissements. Le compte à terme, on l’a vu, peut être un bon complément au contrat d’assurance vie, surtout dans le contexte économique actuel de taux d’intérêt élevés puisque la personne va pouvoir cristalliser des conditions intéressantes de rémunération de son épargne sur une certaine durée. Elle bénéficiera donc de la sérénité et de la sécurité associées à une rémunération prédéfinie sur un certain horizon de temps.

Plus généralement, seule l’expertise patrimoniale et fiscale combinée à une gestion financière efficace permettra de servir au mieux les intérêts bien compris de la personne, au plus proche de ses objectifs, que cette personne ait plus ou moins de 70 ans.

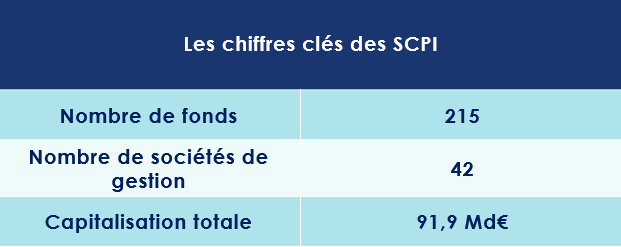

SCPI : un placement toujours intéressant ?

Depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée, l’inflation a brusquement augmenté tandis que les taux d’intérêt ont connu une remontée spectaculaire.

Cet environnement peut-il fragiliser le secteur de l’immobilier, et notamment les sociétés civiles de placement immobilier (SCPI) ?

Jusqu’à présent ces placements ont fait preuve d’une grande résilience. Mais, en ce premier trimestre, la collecte marque le pas, alors que l’on assiste à un premier réajustement des valorisations des actifs.

SCPI : un atterrissage en douceur ?

Un contexte économique plus difficile

-

L’impact de la hausse des taux d’intérêt déjà visible

Ces derniers mois, les grandes économies mondiales ont dû faire face à des poussées inflationnistes impressionnantes. En novembre dernier, l'indice des prix à la consommation augmentait même de plus de 6 % en France. Pour limiter cette hausse des prix, les principales banques centrales, comme la BCE, ont relevé à de nombreuses reprises leurs taux directeurs. Ces décisions n’ont bien évidemment pas été sans conséquences pour le marché de l’immobilier.

Les banques ont déjà répercuté ces différentes hausses sur leurs offres de prêts. En France, le taux moyen du crédit immobilier sur 20 ans est passé de 1,06 % en décembre 2021 à 3,63 % en juin 2023, avec un impact considérable sur le budget des acheteurs.

Autre conséquence, les prix de l’immobilier commencent à se tasser. Sur le marché résidentiel, les notaires anticipant, en juillet 2023, une baisse annuelle des prix de 5 % pour les appartements de la capitale. Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a reculé de 2,3 % au cours des trois premiers mois de l’année.

-

Les changements structurels provoqués par la crise sanitaire

À ces phénomènes conjoncturels, les SCPI doivent également faire face à des changements structurels, initiés par la crise du Covid-19. Les différentes mesures de confinement imposées par le gouvernement ont contraint les entreprises à instaurer le télétravail. Une expérience qui fut très appréciée des salariés et qui a donc eu un impact assez fort sur la manière de consommer le bureau. Un constat partagé par Guillaume Arnaud, le Président du Directoire Sofidy : « Si les équipes sont revenues au bureau, elles souhaitent cependant consommer autrement leur temps au travail. Les entreprises ne veulent plus s’excentrer des centres-villes et des transports en commun. Elles privilégient plus que jamais les grandes métropoles, quitte à avoir des bureaux plus petits et à payer un peu plus cher. » Sans surprise, les prix des bureaux situés dans les centres-villes de Bordeaux, de Paris ou encore de Lyon résistent donc - pour l’instant - mieux qu’ailleurs.

Enfin, la crise sanitaire a été un véritable électrochoc pour de nombreux investisseurs. Ces derniers ayant pris consciences de l’urgence climatique et de la nécessité de prendre soin de notre planète.

La finance durable est ainsi devenue un axe central des travaux pour les sociétés de gestion. Aujourd’hui, 30% des encours du marché des fonds immobiliers non cotés sont labellisés « ISR ».

Une collecte qui s’essouffle

En 2022, avec 10,2 milliards d’euros de versements nets réalisés, les SCPI auront réalisé la meilleure collecte annuelle de leur histoire. Cela représente une hausse de 37 % sur un an. L’immobilier étant un monde de flux. Les investissements massifs sur les SCPI ont bien évidemment participé à la montée des prix.

Pour autant, le marché semble marquer (légèrement le pas) sur le premier trimestre de l’année. La collecte nette des SCPI s’élève à 2,4 Md€, en repli de 10% par rapport au premier trimestre 2022. Pour Jean-Marc Coly, Président de l’Association française des sociétés de placement immobilier (ASPIM) : « La remontée des taux d'intérêt a redonné de l'attractivité aux placements monétaires, ce qui explique le léger tassement des souscriptions en ce début d'année. ».

Et qu’en est-il des questions de liquidités, très importantes sur ce type de marché ? Le président de l’Aspim se veut rassurant : « Si nous notons une augmentation du volume des parts échangées sur le marché secondaire depuis la fin de l’année dernière, le volume des souscriptions ainsi que les différents outils de gestion de la liquidité permettent une gestion normale des demandes de retraits. Nous n’observons pas de difficultés particulières sur le marché dans les données transmises par les gérants au premier trimestre 2023. »

Des valorisations qui commencent à baisser

Les différents marchés immobiliers (résidentiel, bureaux, commerce …) devraient reprendre leur souffle dans les moins à venir. Les transactions seront logiquement moins nombreuses. La remontée rapide des taux d’intérêt en 2022 a également eu un impact négatif sur l’évolution des valeurs d’expertises en fin d’année. Après une progression de 1,36 % en 2021, les valeurs de réalisation par part des SCPI ont diminué de 2,4 % en 2022. Le rendement global immobilier des SCPI s’établit à + 2,1 % en 2022. Ces baisses sont toutefois d’une ampleur très différente selon les zones géographiques et les classes d’actifs.

Les détenteurs de parts de SCPI devront donc veiller, au cours des prochains moins, à ce que le prix des parts actuel reste bien supérieur à la valeur de la SCPI, appelée valeur de reconstitution. Plus celle-ci est élevée, plus la SCPI sera à même de résister à d’éventuelles fluctuations.

Les facteurs de résistances pour le marché des SCPI

La France est le second marché européen des fonds non cotés en 2021, derrière l’Allemagne avec 220 milliards d’euros d’actifs nets gérés. L’hexagone profite donc d’un marché profond et d’acteurs peu endettés.

Des rendements qui se stabilisent

Les SCPI s’adressent principalement aux épargnants qui souhaitent se constituer des revenus complémentaires et disposant d’un horizon de placement très important (au moins 8 ans).

Ces véhicules démontrent jusqu’à présent une certaine résilience. Ceux-ci ayant, dans leur immense majorité, traversé la crise du covid-19 sans encombre.

Et pour l’instant, les SCPI jouent également leur rôle de « rempart contre l’inflation » grâce à l’indexation sur l’Indice des Loyers des Activités Tertiaires (ILAT) ou encore l’Indice des Loyers Commerciaux (ILC), eux-mêmes calculés selon l’évolution des indices représentatifs du niveau des prix à la consommation.

Tant et si bien que les rendements des SCPI demeurent stables, et même en très légèrement hausse l’année dernière. Les taux de distribution se sont établis à 4,53 % en moyenne l’an passé, contre 4,49 % en 2021. Et pour 2023, « Les gérants de SCPI anticipent, dans leur grande majorité, des niveaux comparables à ceux de 2022 » tient à préciser Jean-Marc Coly.

Selon le rapport trimestriel de l’Aspim, les acomptes distribués par les SCPI au cours du premier trimestre 2023 sont stables par rapport aux distributions du premier trimestre 2022. Rapporté au prix de référence au 1er janvier 2023, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à 1,06 % pour le premier trimestre 2023, dans la lignée des années précédentes.

Précision : Les SCPI « diversifiées » ont réalisé une très belle année 2022, avec un taux de distribution moyen de 5,63 %, suivi de près par les SCPI « Logistiques et locaux d’activités » (5,48 %). Les SCPI à prépondérance « hôtels, tourisme, loisirs » ont renoué avec des niveaux de distribution d’avant pandémie (5,09 % en 2022 contre 2,85 % en 2021). Les SCPI « santé et éducation » furent également à l’honneur (4,78 %).

Une offre diversifiée

Les SCPI françaises, notamment celles disposant d’un nombre important d’actifs sous gestion, proposent une meilleure gestion du risque. En effet, la SCPI détenant de nombreux immeubles, les risques liés aux sinistres ou aux loyers impayés sont mutualisés et donc fortement réduits.

Ce constat est d’autant plus vrai pour les SCPI « Diversifiées » qui investissent dans différents types d'actifs immobiliers tels que des bureaux, des commerces, des entrepôts ou encore des hôtels. Depuis plusieurs années, on note également le lancement de véhicules spécialisés dans le résidentiel, la santé, la logistique ou l’investissement en Europe (Allemagne, Espagne, Italie, Pays-Bas …), offrant ainsi la possibilité aux épargnants de panacher leurs investissements sur plusieurs types d’actifs.

Pour autant, les actifs « traditionnels » (bureaux, commerces, logistique et activité) phagocytent encore la majorité de la collecte. Ils ont concentré près de 75 % des investissements en 2002. L’investissement dans les actifs « alternatifs » a atteint 26 %, grâce à l’essor de la santé et de l’immobilier de services (résidences séniors, résidences étudiantes, cliniques, hôtels).

Autre bonne nouvelle pour les souscripteurs, le taux d’occupation financier des SCPI s’établit en moyenne à 93 % pour l’année 2022. Autrement dit, les immeubles détenus par ces véhicules répondent à une véritable demande et sont très largement occupés par des locataires.

Un faible taux d’endettement

Comme nous l’avons vu précédemment, le contexte macroéconomique est peu porteur pour 2023, freiné par les hausses de taux et la persistance des pressions inflationnistes. Ces incertitudes nous amènent à surveiller les véhicules qui se seraient fortement endettés pour financer leurs acquisitions. La réglementation prévoit, à ce titre, un endettement maximum de 40% de la valeur de l'actif. Mais, là aussi, les SCPI françaises ont fait preuve d’une certaine prudence. Jean-Marc Peter, le directeur général du groupe Sofidy : « les caractéristiques des SCPI sont assez protectrices. Elles sont peu endettées. Les plus agressives l’étant à hauteur de 20 % maximum. En outre, ces structures profitent de conditions de financement sécurisées à des taux fixes, avantageux (inférieurs à 2%), amortissables et sur des maturités longues. »

Nos conseils pour bien gérer votre portefeuille de SCPI

Comme pour une maison ou un appartement, les parts de SCPI peuvent voir leurs valeurs fluctuer au fil du temps. C'est pourquoi il convient d'être vigilant quant à la qualité et la liquidité du produit.

Pour réaliser le meilleur choix de SCPI dans un univers qui peut sembler parfois nébuleux, il convient de prendre quelques précautions et de s’assurer que certains critères clés sont remplis.

-

La capitalisation

La capitalisation d’une SCPI est un indicateur à prendre en compte. Une capitalisation élevée implique, en principe, une bonne diversification des actifs et par conséquent une exposition aux risques moindre.

-

La diversification

La diversification est à notre sens la règle d’or en matière de sélection de SCPI permettant une mutualisation des risques optimale. La diversification doit ainsi s’opérer à plusieurs niveaux, notamment sur les secteurs d’activité, les zones géographiques ainsi que sur le nombre d’immeuble et de baux.

-

La qualité des locataires

Pensez à vérifier la solidité et la taille des locataires. Tout en sachant qu’il est préférable que les loyers perçus par la SCPI ne reposent pas sur un nombre restreint de locataires.

-

L’emplacement des actifs

Sur l’immobilier tertiaire, comme le résidentiel, l’emplacement est un élément clé. Les emplacements au cœur des plus grandes métropoles permettent, plus que jamais, « d’avoir une forme de Pricing Power vis-à-vis des locataires et de pouvoir faire passer les indexations de loyer. »

-

La durée des baux restants

« La durée ferme des baux restant à courir » est critère peu évoqué, à tort. Une durée supérieure à 5/6 ans offre en général une bonne visibilité sur les revenus et donc sur les performances futures.

-

La trésorerie

Les SCPI peuvent se constituer « un matelas de sécurité » prenant la forme d’un « report à nouveau » (RAN) dans le bilan comptable. En cas de besoin, les sociétés de gestion peuvent ainsi piocher dans cette réserve pour préserver le dividende versé aux associés, et se prémunir contre les aléas locatifs (locaux inoccupés, défauts de paiement d’un locataire …).

-

L’endettement

Comme évoqué dans notre article, le changement de paysage économique doit vous amener à contrôler le niveau d’endettement des SCPI de votre portefeuille. Si dans la très grande majorité des cas, ces véhicules d’investissement ont gardé sous contrôle leur niveau d’endettement, certaines dépassent toutefois la barre des 30 %. Ce n’est bien évidemment pas « éliminatoire », mais dans le cadre d’une allocation équilibrée, mieux vaut en tenir compte.

Conclusion

Si l’immobilier est souvent considéré comme un rempart aux spirales inflationnistes, les loyers étant ajustés à ces indicateurs, la hausse des taux doit être prise très au sérieux. Le changement de politiques monétaires menées par les banques centrales a, sans surprise, mis le marché immobilier sous tension. Pour autant les SCPI montrent une belle résistance. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent à des niveaux attractifs.

Malgré tout, la hausse des taux d’intérêt offre davantage d’alternatifs aux investisseurs, par rapport à un monde à taux 0. Les produits structurés à capital garanti, fonds obligataires à échéances, voire même les placements monétaires peuvent proposer des taux attractifs pour une prise de risque modérée.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques. À cet égard, notre politique de sélection s’est toujours attachée à constituer un portefeuille diversifié portant sur des SCPI à même de garantir la sécurité de nos clients. La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut pas, à notre sens, s’avérer payante sur la durée.