Communiqué : Marc Hofer intègre Scala Immobilier

Marc Hofer rejoint Scala Patrimoine pour diriger le pôle investissement immobilier.

FICHE D’IDENTITE PROFESSIONNELLE DE MARC HOFER

- Âge : 55 ans

- Qualités : Patience, réactivité, capacité d’adaptation & goût pour la négociation

- Conviction d’investissement : Immobilier parisien à rénover

- Conseil : « La principale vertu de l'investissement immobilier est le temps. Si vous êtes pressé(e), vous

raterez les meilleures opportunités »

L'INVESTISSEMENT IMMOBILIER AU CENTRE DE SON PARCOURS PROFESSIONNEL

Diplômé de l’ESDES Paris, Marc est chef d’entreprise depuis plus de 30 ans. Pour commencer sa carrière, il travaille dans l’événementiel parisien. Il crée ainsi au début des années 2000, en partenariat avec le fonds de capital investissement Ciclad, un groupe de Facility Management haut de gamme. Ce dernier est alors spécialisé dans le retail de luxe, la haute couture et l’hôtellerie.

En 2014, il revend ce groupe et devient le Secrétaire général du Groupe Accelis, pour lequel il

coordonne plusieurs projets ambitieux. Des projets qui se concrétiseront dans les domaines de l’hôtellerie, de l’éducation et de la promotion immobilière. En parallèle, Marc Hofer développe également pour son propre compte des projets immobiliers.

Passionné de sports, Marc Hofer est depuis 2010 le Président de l’Association Premiers de Cordée. Celle-ci œuvre dans le but de faire pratiquer le sport aux enfants dans les hôpitaux. Les parrains de l’association sont Kylian MBappé, Nathalie Péchalat, Thierry Omeyer, Maxime Médard et Stéphane Houdet.

Marc vient compléter l’équipe Scala Patrimoine avec une réelle expertise entrepreneuriale, caritative et

immobilière. Il pilote désormais le développement du pôle immobilier. Au sein de la structure, Marc Hofer et ses équipes s’attachent ainsi à proposer des opérations sur-mesure et à forte valeur ajoutée à leurs clients. Ancrés dans une politique d’indépendance et de transparence totale, ils sont en capacité de les accompagner sur l’ensemble de leurs projets d’investissement, dans le but de les aider à prendre la bonne décision.

DEVELOPPEMENT DU DÉPARTEMENT INVESTISSEMENT IMMOBILIER DE SCALA PATRIMOINE : LES REACTIONS

Marc Hofer, Directeur général, Associé, Scala Patrimoine Immobilier : "C’est un grand plaisir de rejoindre les équipes Scala Patrimoine dont je partage pleinement les valeurs humaines et professionnelles. J’ai tout de suite été séduit par le projet présenté par Guillaume Lucchini. Je viens notamment apporter une dimension entrepreneuriale supplémentaire au cabinet, en adéquation avec une partie de la clientèle, composée de chefs d’entreprise. Ma passion, mon expertise et mon expérience sont désormais placés au service de nos clients, afin de les accompagner au mieux dans leurs investissements immobiliers"

Guillaume Lucchini, associé fondateur, Scala Patrimoine : "La pierre est un élément incontournable du patrimoine de nos clients. Depuis notre création, nous veillons donc à protéger et à valoriser leurs biens immobiliers. Je suis, à ce titre, très heureux d’accueillir Marc Hofer. Son recrutement, et celui de Ludovic Mathieu en tant que directeur des opérations immobilières, seront des atouts clés dans le développement de Scala Immobilier. Leur arrivée s’inscrit parfaitement dans notre stratégie visant à offrir un conseil à haute valeur ajoutée et à 360 ° à nos clients"

Le rendez-vous des marchés financiers - Juin 2021

Les points clés :

- La campagne de vaccination s’accélère en Europe, permettant la reprise progressive des économies ;

- Des inquiétudes pèsent encore sur les marchés financiers et le moral des investisseurs. D’une part sur le plan sanitaire, avec la progression du variant Indien. D’autre part sur le volet économique, avec le rebond de l’inflation constaté aux États-Unis ;

- Dans cet environnement singulier, nous maintenons une préférence pour le crédit par rapport aux actions.

La chute des marchés financiers provoquée par l’épidémie de Covid-19 et les mesures globales de confinement semblent loin derrière nous. Les actions menées par les États et les banques centrales pour soutenir les économies ont rapidement portées leurs fruits, et rassurées les investisseurs. Mais après effacé leurs pertes et battu des records, les principaux indices boursiers s’octroient une pause salutaire.

UN REBOND DE L’ACTIVITÉ ÉCONOMIQUE

Accélération de la campagne de vaccination

Ces dernières semaines, des indicateurs économiques bien orientés ont soutenu le moral des investisseurs.

Parmi les bonnes nouvelles, on notera l’accélération de la campagne de vaccination contre la Covid-19 en France et dans de nombreux pays. Une dynamique qui favorise la réouverture progressive de leur économie respective. La publication des études sur l'efficacité des vaccins incite, en effet, à un certain optimisme. Le nombre d’hospitalisations étant bien plus faible dans les pays où le déploiement du vaccin a suffisamment progressé pour protéger les groupes d'âge les plus vulnérables.

En Angleterre, la prudence est cependant encore de mise. Le déconfinement total, initialement prévu pour le 21 juin, a – pour l’instant - été repoussée d’un mois pour permettre aux soignants de faire face aux recrudescences de cas liés au variant Delta, venu d’Inde.

La tragédie humaine provoquée par la seconde vague de Covid-19 dans le deuxième pays le plus peuplé au monde a mis en exergue la nécessité d’un déploiement rapide des vaccins à l'échelle mondiale. Les pays du G7, réunis du 11 et au 13 juin à Carbis Bay au Royaume-Uni, ont d’ailleurs décider de partager directement 870 millions de doses de vaccin contre la Covid-19 en faveur des pays les plus démunis.

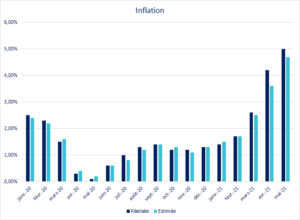

Le spectre de l’inflation ?

En parallèle, les États restent à la manœuvre pour apporter un soutien budgétaire aux entreprises et ainsi favoriser le grand rebond de l'activité économique. Malgré tout, les marchés financiers sont restés calmes au cours du mois de mai, en raison notamment des craintes d’une inflation persistante.

Les investisseurs ont aujourd’hui le regard tourné vers les banques centrales. Ils scrutent leurs moindres faits et gestes. Comment expliquer un tel comportement ? La réponse est simple : si l’inflation s’installe durablement, notamment aux USA, cela obligerait les banques centrales à augmenter rapidement les taux d'intérêt et mettre un terme à leur programme de soutien pour éviter une surchauffe de l’économie. Or, des taux d’intérêt plus élevés, reviendraient à réduire le flux de liquidité sur les marchés financiers. Une situation peu appréciée par les marchés financiers et investisseurs.

Leurs inquiétudes sont en train de se matérialiser aux Etats-Unis. La croissance et l'inflation ont fortement rebondi ces derniers mois, tout comme les prix. Ces derniers ont augmenté de 5% sur un an.

La Réserve fédérale américaine a reconnu qu'elle devra penser à réduire ses achats d'obligations à l’avenir. Selon son président, Jérôme Powell, certains facteurs sont toutefois temporaires. La hausse des prix étant en grande partie provoquée par un effet de rattrapage. Certaines décisions d’achat des ménages ayant été reportées à cette année, en raison des mesures de confinement.

Ces incertitudes ont donc provoqué le retour d’une certaine volatilité sur les marchés.

L'Asie, terre d'opportunités ?

En Europe, après un démarrage relativement lent, les taux de vaccination ont augmenté. Les perspectives d'un fort rebond de la croissance cette année se sont donc accrues, ce qui a profité aux marchés financiers du vieux continent.

En Asie, après une très forte progression, les actions ont cédé une partie de leurs gains avant de rebondir dans la seconde moitié du mois de mai. Nous pensons que les inquiétudes concernant le resserrement de la politique chinoise sont exagérées et que les perspectives à long terme des actions chinoises, et plus globalement asiatiques, restent attrayantes.

Les perspectives économiques pour la seconde moitié de l'année s'annoncent prometteuses, en particulier pour les pays qui sont bien avancés dans le déploiement des vaccins.

LES CONVICTIONS DE SCALA PATRIMOINE

Nous adoptons une stratégie prudente sur les marchés actions, en privilégiant les segments de marché qui ont pris du retard. Dans cette optique, il convient de séparer le bon grain de l’ivraie. Nous ciblons donc les fonds positionnés sur des valeurs présentant un potentiel de hausse plus important et un rendement attractif.

L’idée est de rechercher des secteurs susceptibles de bénéficier à la fois du rebond cyclique mais également de la hausse des rendements obligataires, comme le segment de la value. Nous maintenons cette stratégie, tout en restant conscients des valorisations très importantes de certains actifs, ainsi que des disparités régionales persistantes autour du déploiement du vaccin.

Notre exposition sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque. Nous conservons pour le moment une préférence pour le crédit par rapport aux actions, pour la sécurité des revenus en attendant des valorisations globales plus attrayantes.

Défiscalisation immobilière : attention danger !

Soutenir la construction de logements neufs figure parmi les priorités des politiques publiques. Pour y parvenir, le législateur encourage les particuliers à se positionner sur des programmes d'investissements immobiliers locatifs, avec à la clé un avantage fiscal plus ou moins important.

Au cours des vingt dernières années de nombreux dispositifs dits « de défiscalisation immobilière » se sont ainsi succédés. Les plus connus portent le nom de femmes et d’hommes politiques ayant soutenu leur création : « Borloo », « Robien », « Scellier », « Duflot » ou « Pinel ».

Des investisseurs immobiliers aveuglés par l’avantage fiscal ?

Si cette démarche peut paraitre séduisante, l’intérêt économique de ces dispositifs reste à démontrer. Un rapport publié en novembre 2019 par l’inspection générale des finances (IGF) a notamment pointé du doigt les faiblesses du dispositif « Pinel ». Les conclusions sont, en effet, sans appel. « L’attrait de la réduction fiscale semble masquer dans la moitié des cas, un rendement net global négatif ». Dans leur synthèse, les équipes de l’IGF regrettent aussi que « la réduction d’impôt constitue la motivation principale de 80 % des investisseurs »

Des doutes également soulevés par le député Sylvain Maillard dans le cadre d’une question adressée en mai dernier à Emmanuelle Wargon, Ministre déléguée chargée du Logement. Alerté par plusieurs citoyens de sa circonscription, il a ainsi demandé des garanties supplémentaires au gouvernement pour mieux protéger les investisseurs.

Des risques locatifs bien identifiés

Ses inquiétudes nous semblent parfaitement justifiées. Les programmes estampillés « Pinel » ont en effet montré leurs limites. Celles-ci reposent, en premier lieu sur les contraintes imposées aux propriétaires par le législateur, et en second lieu sur les pratiques des promoteurs immobiliers.

Les contraintes imposées au propriétaire par le législateur :

- Le logement doit être mis en location pour une longue période. Dans le cadre du dispositif Pinel, la durée minimale est fixée à six, neuf ou douze ans. Principal danger : l’avantage fiscal peut être remis en cause si le bien n’est pas loué ;

- Les revenus des locataires sont plafonnés. Le dispositif Pinel permet à des ménages à plus faibles revenus d’accéder à des logements de qualité. Le profil des locataires tend donc à accroitre les risques d’impayés ;

- Les loyers sont encadrés. Le propriétaire ne peut pas les fixer librement. Les loyers doivent respecter un plafond défini par la loi, en fonction de la zone géographique où se situe le logement.

Les pratiques des promoteurs et commercialisateurs :

- Les prix des biens vendus dans le cadre de programme de défiscalisation sont le plus souvent surévalués. L’avantage fiscal est ainsi absorbé par les prometteurs et les commercialisateurs ;

- Les commissions perçues par certains commercialisateurs demeurent très élevées ;

- Les simulations proposées par les promoteurs sont peu réalistes. Ces derniers n’hésitent pas à surévaluer les loyers dans certaines zones, mais aussi à minimiser les risques locatifs (vacances locatives, loyers impayés …) ;

- Les investisseurs sont peu informés sur les risques relatifs à leur acquisition ;

- Les terrains disponibles en centre de ville étant rare, les promoteurs se reportent sur des zones où le marché locatif est moins dynamique et les taux de vacances locatives plus importants.

Les convictions des équipes de Scala Patrimoine

Le rapport publié 2019 par l’inspection générale des finances (IGF) a matérialisé nos craintes : la rentabilité d’une opération de « défiscalisation immobilière » est, le plus souvent, bien inférieure à celle espérée par l’investisseur.

Comme l’a également souligné le député Sylvain Maillard dans sa question adressée au gouvernement, les logements neufs vendus dans le cadre du dispositif Pinel sont évalués à un à un prix bien supérieur à leur valeur réelle. Les écarts de prix entre les neuf et l’ancien ne sont alors pas justifiés !

Un autre constat s’impose : ces logements sont mal positionnés, et se situent dans la grande majorité des cas en périphérie des centres-villes. C’est pourquoi nous leur préférons une stratégie d’investissement ciblée sur des logements anciens à rénover, situés au cœur de Paris ou des grandes métropoles françaises. Des lieux qui bénéficient d’une demande locative soutenue et constante.

Avant de vous lancer dans une telle opération, nous vous invitons cependant à vous adresser à un conseiller en gestion de patrimoine véritablement indépendant. Ce dernier se fera rémunérer sur le conseil qu’il vous donnera et non sur le produit commercialisé.

Rep. Min. n°33372, JO du 25/05/2021

Déclaration de revenus 2021 : les sommes issues des plateformes numériques (Vinted, eBay) sont-elles imposées ?

Les revenus générés sur les plateformes collaboratives (Vinted, eBay, Le Bon Coin …) doivent, dans certaines conditions, être indiqués à l’administration fiscale et sont même susceptibles d’être imposés.

Comme de nombreux français, vous avez peut-être profité des différentes périodes de confinement pour faire un tri dans vos armoires et revendre les vêtements ou les objets que vous n’utilisiez plus. Vous avez alors sûrement réalisé vos transactions par l’intermédiaire d’une plateforme sur internet telle que Le Bon Coin, eBay ou encore Vinted.

Les revenus ainsi générés sont-ils imposables ? Cette question - qui peut paraitre saugrenue à première vue - mérite d’être posée. Certains d’entre vous ont, en effet, eu la mauvaise surprise de retrouver les sommes issues de ces ventes sur leur déclaration d’impôt sur le revenu.

Les informations transmises au fisc

Depuis l’année dernière, les plateformes collaboratives sont dans l’obligation de transmettre un décompte des opérations réalisées et des montants perçus à chacun de leurs utilisateurs, au plus tard le 31 janvier de chaque année.

Des informations qui peuvent également être envoyées à l’administration fiscale lorsque l’une des deux conditions suivantes est remplie :

- le total des ventes dépasse 3 000 € ;

- OU lorsqu’au moins 20 transactions ont été effectuées (même si les sommes issues de ces ventes n’ont pas excédé quelques centaines d’euros).

Si l’un de ces seuils est atteint, le montant total perçu devra alors être indiqué sur votre déclaration d’impôt sur le revenu.

Précision : ces seuils annuels s’appliquent aux opérations réalisées par une même personne et sur une même plateforme.

Déclarer n’est pas payer !

Rassurez-vous, les sommes indiquées dans votre déclaration ne sont pas systématiquement imposées. L’administration fiscale souhaite surtout prévenir les fraudes et s’assurer que vous ne réalisiez pas cette activité à titre professionnel.

Mais alors à quel moment ces revenus deviennent-ils imposables ? Le fisc distingue plusieurs cas de figure :

- Les revenus issus des ventes d’objets dont vous souhaitez vous débarrasser comme un ancien téléviseur, un canapé-lit, une collection personnelle de disques ou de DVD ne sont, en principe, pas imposables.

Deux exceptions notables :

- La cession de métaux précieux ou, lorsque leur prix de cession est supérieur à 5 000 €, de bijoux, d’objets d’art, de collection ou d’antiquité, est soumise à la taxe forfaitaire sur les objets précieux* ;

- La plus-value générée par la cession des autres biens dont le montant est supérieur à 5 000 € est imposée au taux de 19 %**. Bonne nouvelle, cette règle ne concerne pas le mobilier de votre maison (Canapé, chaise, table …), l’électroménager ou votre véhicule de tous les jours qui demeurent exonérés.

- Les revenus issus de la vente de produits que vous achetez ou fabriquez dans le but de les (re)vendre sont, quant à eux, soumis à l’impôt. L’administration fiscale considère alors que vous exercez une activité commerciale dont les revenus sont imposables, et ce même si cette activité est réalisée à titre accessoire. Un abattement minimal de 305 € est cependant applicable. Ainsi, si vos recettes sont inférieures à ce montant, vous ne payerez aucun impôt.

À noter : les sommes perçues par les utilisateurs de sites de covoiturage (comme Blablacar) ne sont pas imposées dès lors que le prix partagé n'excède pas les frais engagés.

L’œil des équipes de Scala Patrimoine

A priori, il y a peu de risques que les revenus issus de vos transactions sur les plateformes collaboratives comme Vinted, eBay ou Le Bon Coin soient imposables, sauf à ce que vous les utilisiez pour vendre des produits à des fins purement commerciales.