Défiscalisation : soutenir le cinéma français avec les Sofica

Créées dans les années 80, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel (Sofica) viennent soutenir la production audiovisuelle française.

Dans le passé, elles ont permis de financer des films à succès tels que « l’Arnacoeur » de Pascal Chaumeil, « Boîte Noire » de Yann Gozlan, « Camping 3 » de Fabien Onteniente ou encore « Eiffel » de Martin Bourboulon. Plus récemment, les Sofica ont investi dans plusieurs longs métrages salués par la critique comme « L’innocent » de Louis Garrel, « Pacifiction » de Albert Serra et « Un Petit frère » de Léonor Serraille.

Sofica : à la recherche d'un équilibre économique

Mais, il convient de ne pas céder à l’euphorie : investir dans l’industrie du cinéma se révèle très rarement rentable. Depuis leur lancement, en mettant de côté les avantages fiscaux adossés à leur investissement, seule une poignée de Sofica a trouvé le chemin de la rentabilité. La plupart de ces véhicules perdant entre 20 % et 40 % de leur valeur.

Pour motiver les épargnants à y placer leur argent, les pouvoirs publics ont donc décidé d’adjoindre à ces investissements un avantage fiscal substantiel ! Avec succès, puisque les enveloppes de souscription sont – chaque année – prises d’assaut.

Un soutien précieux à l'industrie audiovisuelle française

Acquérir des sofica c’est d’abord, et avant tout, apporter son soutien à la création artistique française. Ces véhicules d’investissement n’ayant pas vocation à se positionner sur les blockbusters internationaux, comme Star Wars, James Bond ou Harry Potter. Les sommes collectées sont même prioritairement destinées aux œuvres hexagonales à petits budgets, inférieurs à 8 M€.

Le nombre de véhicules est, par ailleurs, limité par l’État. Cette année, seulement 13 Sofica bénéficient d’un agrément, les autorisant à collecter 73,07 M€ au total. Depuis leur création, elles ont investi près de 2 milliards d’euros et financé 2 900 œuvres.

De nouvelles sources de revenus pour les Sofica

Une fois la levée de fonds concrétisée, la Sofica dispose d’un an pour investir les sommes versées par les épargnants. Bonne nouvelle, leurs sources de revenus se sont largement diversifiées ces dernières années. En pratique, lorsqu’elle finance une œuvre, la société négocie la perception d’une partie des futures recettes. La Sofica reçoit alors des revenus issus des entrées en salle, des ventes internationales, des DVD ou encore de la vente des droits aux Chaines TV.

Et depuis quelques années, les plateformes de streaming (Netflix, Amazon Prime …) se placent parmi les principaux acheteurs de contenus audiovisuels. Surtout que depuis le 1er juillet 2021, elles sont dans l’obligation de financer le cinéma français. 20 à 25% de leur chiffre d’affaires réalisé en France doit être réinvesti dans cette économie. Un levier supplémentaire pour trouver la voie difficile vers la rentabilité.

Un dispositif pour réduire son impôt sur le revenu

Ayez bien en tête qu’acquérir des parts de Sofica présente un risque de perte en capital. Pour en masquer les effets, le législateur permet donc aux investisseurs de bénéficier d’un avantage fiscal très important. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. En pratique, la grande majorité des Sofica font cependant l’objet d’une liquidation anticipée au bout de 6 à 8 ans.

Point essentiel : si les contribuables décidaient de céder leur part avant 5 ans, l’avantage fiscal serait remis en cause.

Les contribuables étant, par ailleurs, dans l’obligation d’investir au moins 5 000 € pour bénéficier de l’avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

– limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

– intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Gardez également à l’esprit que lorsque la somme des avantages fiscaux de l’année dépasse ces montants, l’excédent est perdu. Celui-ci ne pouvant pas être reporté sur les impôts des années suivantes.

Pour toutes ces raisons, ce dispositif de défiscalisation s’adresse exclusivement aux personnes les plus fortement imposées, dans une optique de diversification de leur patrimoine.

L’œil de Scala Patrimoine

Les Sofica présentent un risque de perte en capital important. Les espérances de gains sont aléatoires, car elles sont notamment liées au succès des œuvres financées. En conséquence, les gains qui seront éventuellement réalisés viendront très probablement de l’avantage fiscal acquis lors de la souscription.

Selon les cas, le souscripteur récupère entre 60 % et 70 % des sommes engagées. Le rendement de ce dispositif de défiscalisation étant limité à 4 % ou 5 % par an, avantage fiscal compris.

Il convient également de garder à l’esprit que cet investissement se concrétise dans un cadre limité. La fenêtre de souscription est très courte. Les contribuables intéressés devront donc aller vite.

[1] Les souscriptions donnant lieu à la réduction d’impôt SOFICA ne peuvent pas figurer sur un PEA. Ni ouvrir droit à la réduction d’impôt au titre des souscriptions au capital de petites et moyennes entreprises. (article 199 terdecies-O A du CGI).

[2] Sont de même nature les titres mentionnés à l’article 150-O A du CGI et en particulier les valeurs mobilières et droits sociaux imposables dans les conditions de droit commun au barème progressif de l’IR.

Eric Simonnet (Triodos IM) : « Les labels doivent renforcer leurs exclusions sectorielles »

Dans le cadre de la gestion de fonds étiquetés « investissement socialement responsable », les gérants procèdent, le plus souvent, à l’exclusion de certains secteurs ou activités controversés. Ces derniers refusant ainsi d’investir dans des sociétés liées, par exemple, aux armes (armes à sous-munitions, mines antipersonnel, armes chimiques), au tabac ou encore à l’alcool. Mais quelles sont les exclusions les plus couramment appliquées ? Que recouvrent les labels durables ? Qu’en est-il des énergies fossiles ? Eric Simonnet, responsable des relations investisseurs chez Triodos Investment Management, se penchent pour nous sur les politiques d’exclusions sectorielles des gérants d’actifs.

Scala Patrimoine. Quelles sont les principales exclusions prévues par les grandes initiatives internationales (UNPRI …) ?

Les grandes initiatives internationales telles que les UNPRI, le Global Compact, le GIIN mettent en œuvre des exclusions que l’on pourrait qualifier de traditionnelles et qui sont principalement liées aux énergies fossiles, conventionnelles ou non-conventionnelles. Des exclusions qui concernent également l'armement. Soulignons également que depuis les années 70, aux États-Unis, la finance dite « éthique » intègre l'exclusion de certains secteurs comme le tabac, l'alcool, la pornographie, le charbon.

Scala Patrimoine. Quelles exclusions Triodos applique-t-il ? Qu’en est-il des énergies fossiles ?

En dehors des grandes exclusions traditionnelles précédemment citées, Triodos va exclure toutes les énergies fossiles, que cela soit l'exploration, la production ou la distribution. Sont donc écartés le gaz, le gaz de schiste, le pétrole, les énergies conventionnelles et non conventionnelles. À cela vont notamment s'ajouter des exclusions sur l'armement, sur les polluants organiques persistants, les pesticides et les OGM.

« On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles »

Scala Patrimoine. Les labels dédiés à l’investissement responsable doivent-ils renforcer leurs politiques dans ce domaine ?

Oui, et ils doivent renforcer ces exclusions sectorielles, notamment à cause d'une disparité entre les labels au niveau européen. L’un des labels les plus avancés sur les exclusions est le label belge Towards Sustainability. Or, celui-ci est lui-même en train de se réformer pour être encore plus strict. Le label allemand FNG ou le Swan Ecolabel dans les pays nordiques sont également très stricts sur les exclusions appliquées.

En France, nous avons une variété de labels (Label GreenFin, Le Label Finansol sur la finance solidaire ou encore le label ISR). Le Label ISR fait d’ailleurs aussi l’Object d’une réforme d’envergure. Mais jusqu'à présent, nous dirons poliment que nous ne sommes pas au niveau des attentes européennes concernant les exclusions, notamment sur les énergies fossiles. Ces derniers mois, ce débat a d’ailleurs pris beaucoup d'énergie et de temps lors des discussions autour de la réforme de ce label.

Scala Patrimoine. Ces différentes exclusions s’opposent-elles aux approches reposant sur l’inclusion, autrement dit la progression des entreprises se trouvant dans des secteurs peu vertueux par nature ?

L'inclusion des sociétés les moins vertueuses est un vrai débat, notamment en France. Et je pense que c'est lié à la perception que nous avons de l'investissement responsable. Le respect des critères ESG, souvent mis en avant dans le cadre de l’investissement responsable, et l’investissement à impact sont pourtant deux choses différentes. Lorsqu’un gérant adopte des critères environnementaux, sociaux ou de gouvernance, il peut être en mesure d’inclure des sociétés peu vertueuses au sein de son portefeuille, tout simplement parce qu'elles remplissent un certain nombre de critères, adoptent une approche ou implémentent des changements considérés comme pertinents.

Mais si les investisseurs veulent vraiment avoir un impact positif sur la société, sur l'environnement, il ne me semble guère possible de faire l'impasse sur ces exclusions, notamment sur les énergies fossiles. Prenons l’exemple d’une grande société comme Total Énergies. Certes, le groupe français est en train d'essayer de changer, en investissant dans les énergies renouvelables. Mais le problème, c'est qu’en parallèle ils continuent de mettre en œuvre des activités et des projets portant une atteinte très importante à l'environnement. C’est notamment le cas avec projet EACOP en Afrique de l'Est. Cela soulève de nombreuses interrogations sur la dimension responsable d’un investissement. Et c'est sur ces points que Triodos IM n'est pas d'accord. On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles.

https://www.youtube.com/watch?v=YXJ6BYyB1y8

CLASSEMENT DÉCIDEURS MAGAZINE : SCALA PATRIMOINE « INCONTOURNABLE »

Une récompense décernée pour la troisième année consécutive

Jamais deux sans trois ! Pour la troisième année consécutive, Scala Patrimoine est classé « Incontournable » par les équipes de Décideurs Patrimoine dans la catégorie des conseillers en gestion de patrimoine, soit la plus haute distinction possible.

Avec cette nouvelle récompense, Scala Patrimoine se place - plus que jamais – comme un leader du conseil patrimonial « indépendant ». Pour garantir à nos clients une totale impartialité dans le conseil apporté, nous exerçons, en effet, notre métier sous le statut de Conseil en Gestion de Patrimoine indépendant (CGPI) et facturons exclusivement des honoraires de conseil en fonction des besoins et de l’accompagnement proposé.

Ce statut est un véritable gage de transparence et de forte valeur ajoutée pour l’ensemble de nos clients. Notre cabinet se plaçant également à contrecourant de la majorité des autres structures de CGP, dont la rémunération est majoritairement basée sur la perception de commissions et rétrocessions.

Nous sommes très heureux que ce positionnement unique ait été mis - une nouvelle fois - en avant dans un classement de référence.

Les équipes du cabinet tiennent à remercier nos clients pour la confiance accordée depuis tant d’années. Nous souhaitons également associer à notre réussite les notaires, avocats, experts-comptables, gérants d’actifs, mandataires sportifs et établissements bancaires avec qui nous travaillons main dans la main pour offrir un conseil à haute valeur ajoutée à nos clients.

Comment le Magazine Décideurs réalise-t-il ses classements ?

Les équipes du Magazine Décideurs actualisent chaque année le classement consacré aux meilleurs conseillers en gestion de patrimoine. Pour obtenir les informations les plus fiables possibles, leurs journalistes s’appuient sur :

– Les réponses à un questionnaire envoyé à tous les acteurs du marché, dans une approche à 360°.

– Les entretiens confidentiels au cours desquels les notaires, avocats et experts-comptables se confient sur la qualité de l’expertise des cabinets.

Ces informations leur permettent ensuite de réaliser un classement reposant sur cinq critères. La notoriété et la réputation du cabinet de gestion de patrimoine, d’une part. La taille et la séniorité de l’équipe et leur niveau de formation, d’autre part. Le nombre et la qualité des dossiers traités. Le prestige, la diversité et l’internationalisation de la clientèle. Et enfin la croissance de l’équipe et du chiffre d’affaires.

La réaction de Guillaume Lucchini, fondateur de Scala Patrimoine

Guillaume Lucchini, le président et fondateur de Scala patrimoine : « Je suis particulièrement fier de cette nouvelle récompense. Je tiens, à ce titre, à remercier chaleureusement nos clients et nos partenaires pour leur confiance et leur engagement à nos côtés. Cette position reflète également l’investissement au quotidien et la qualité du travail de l’ensemble de nos collaborateurs.

C’est aussi un joli clin d’œil au dixième anniversaire de Scala Patrimoine qui se profile en 2024. Depuis 10 ans, nous avons toujours souhaité être à l’avant-garde, avec la volonté d’innover en permanence et d’offrir un conseil à très haute valeur ajoutée à nos clients.

Si ce statut d’acteur incontournable de la profession matérialise, d’une certaine manière, notre volonté d’inscrire cette excellence dans la durée, il nous engage surtout à aller toujours plus loin.

C’est en suivant cette ambition que nous avons accéléré le développement du cabinet, avec notamment l’ouverture de bureaux à Marseille et dans le bassin genevois et le recrutement de nouveaux collaborateurs venus renforcer notre pôle dédié à la gestion financière, cotée et non cotée. »

Le rendez-vous des marchés financiers - Septembre 2023

Marchés financiers & économie : les points clés

- Selon le FMI, l’économie allemande devrait être l'une des seules à connaître une récession en 2023.

- L’économie chinoise est à la peine. Le pays vient d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux 3 premiers mois de l’année. L’objectif de croissance de 5 % en 2023 parait désormais difficilement atteignable.

- Réunis lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis, les présidents de la FED et de la BCE ont présenté leur feuille de route pour les prochains mois, avec un objectif clair : continuer à œuvrer pour faire baisser l’inflation.

- Les principaux pays émergents (les BRICS) se sont réunis en Afrique du Sud durant le mois d’août pour travailler sur des projets en commun, dans l’espoir de peser davantage dans les grandes organisations internationales.

Marchés financiers : quelles performances ?

Économie : des zones d'incertitudes

Les marchés financiers se sont-ils enrhumés durant l’été ? Les principaux indices boursiers mondiaux viennent, en effet, d’enchainer plusieurs semaines moroses, affectant le moral des investisseurs.

Il faut dire que nous avons déjà connu des rentrées plus réjouissantes. Lors de son discours à Jackson Hole, le président de la FED a notamment prévenu qu’il pourrait continuer à remonter ses taux d’intérêt, si cela était nécessaire. Autre mauvaise nouvelle, le pétrole a vu son cours rebondir, tandis que la Chine demeure frileuse à l’idée de lancer un grand plan de relance pour soutenir son économie.

Heureusement, l'économie mondiale se porte un peu mieux. Le Fonds monétaire international (FMI), anticipe désormais une croissance mondiale à 3 % en 2023, contre 2,8 % lors de son estimation précédente.

Les marchés financiers toujours dans le vert

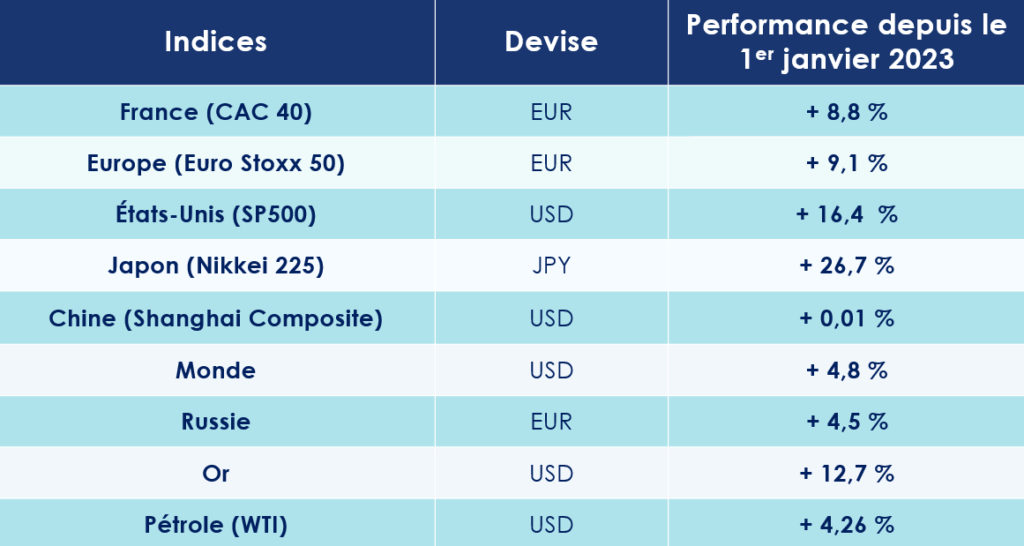

Depuis le début de l’année, les indices boursiers restent d’ailleurs largement haussiers.

Le S&P 500 grimpe de 16,5 %, tandis que le Nikkei 225 et l’Euro Stoxx 50 s’adjugent respectivement 29 % et 10 %. Le CAC 40 est aussi très bien orienté (+ 10 %). Même le Shanghai Stock Exchange est dans le vert, avec une hausse de 1,5 %.

Du côté des titres vifs, ce sont les valeurs de la tech américaine qui phagocytent le haut des classements. Le titre Apple est en hausse de 41 %, Google de 51 % et Meta (Facebook) de 139 % ! Mais la nouvelle coqueluche des investisseurs est sans conteste Nvidia. Portée notamment par ses puissants processeurs graphiques, son action monte de plus de 225 % depuis le début de l’année !

Les rendements obligataires remontent

Sur les marchés obligataires, le mouvement de « bear steepening » se poursuit. Les OAT 10 ans françaises atteignent désormais les 3,10 %, tandis que les Bunds allemands s’établissent à 2,64 %. De l’autre côté de l’atlantique, les taux des T-Bonds ont bondi à 4,26 %.

Ces mouvements de taux sont également visibles sur le marché de la dette d’entreprises, avec des spreads qui s’écartent de plus en plus sur l’Investment grade et le high yield. Noté BBB « investment grade » par Standard & Poor's, Worldline, le spécialiste des services de paiements, vient par exemple d’annoncer une émission obligataire de 600 millions d’euros à 5 ans, assortie d’un coupon de 4,125%.

Jackson Hole : les banques centrales gardent le cap

Les taux de la FED au plus haut depuis 22 ans

Fin juillet, Jerome Powell, le président de la Banque centrale, a officialisé la onzième hausse de taux de la Fed depuis mars 2022. La nouvelle fourchette des taux s’établissant entre 5,25 % et 5,5 %, soit son plus haut niveau depuis près de 22 ans. Cette décision n’a toutefois surpris personne. Pour la FED l'économie américaine est encore bien trop robuste et l'inflation bien trop élevée pour stopper sa politique monétaire. En juillet, l'inflation s'est établie en juillet à 3,2 % sur un an, contre 3,0 % en juin.

C’est d’ailleurs ce qu’a rappelé Jerome Powell lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis. Lors de cet événement annuel qui donne l’occasion aux grands argentiers de la planète d’échanger sur les grands mouvements économiques mondiaux, le président de la FED a mis en garde ceux qui espéraient une inflexion rapide de sa politique. « Nous sommes prêts à encore augmenter les taux d'intérêt si nécessaire et avons l'intention de maintenir une politique monétaire restrictive jusqu'à ce que nous ayons la certitude que l'inflation s'oriente durablement vers notre objectif ». Conséquence directe, la probabilité d’une nouvelle hausse des taux d’intérêt de la part de la banque centrale est passée de 36 % à 65 %, selon les analystes.

BCE : encore trop tôt pour crier victoire

Christine Lagarde a également profité de l’événement pour s’épancher un peu plus longuement sur sa politique monétaire et rappelé ses priorités : « clarté, flexibilité, humilité ». La présidente de la BCE estime, en effet, que « dans le contexte actuel, la BCE doit fixer les taux d’intérêt à des niveaux suffisamment restrictifs aussi longtemps que nécessaire pour parvenir à un retour rapide de l’inflation vers son objectif de 2 % à moyen terme. » Celle-ci soulignant également qu’à l’avenir « nous devons rester clairs sur nos objectifs, flexibles dans notre analyse et humbles dans la manière dont nous communiquons. Comme l’a dit John Maynard Keynes, « la difficulté n’est pas de comprendre les idées nouvelles, mais d’échapper aux idées anciennes. »

Une posture qui confirme les positions émises au mois de juillet, lorsque Christine Lagarde avait annoncé qu’elle « poursuivrait » ses hausses de taux, car il est encore trop tôt pour « crier victoire » dans le combat contre l'inflation en zone euro.

Pourtant, le taux d'inflation annuel de la zone euro continue de baisser mois après mois. Celui-ci est, en effet, estimé à 5,3% en juillet 2023, contre 5,5% en juin et 6,1 % en mai selon une estimation publiée par Eurostat, l'office statistique de l'Union européenne.

Début septembre, l’institution européenne a finalement décidé d'opérer une dixième hausse de ses taux directeurs en un an. Une décision matérialisée par une hausse de 0,25 point pour porter son taux de référence sur les dépôts à 4 %.

USA : la récession devrait être évitée

Fitch abaisse la note des États-Unis

Au pays de l’Oncle Sam, le risque de récession est, à court terme, écarté. Le fonds monétaire international (FMI) anticipe même une croissance de 1,8 % pour les États-Unis en 2023.

Les éléments positifs sont, il est vrai, nombreux. La production a augmenté de 1 %, après la chute de 0,8 % enregistrée en juin. Les ventes au détail sont aussi en hausse de 0,7 % en juillet, après 0,3% le mois précédent. Et les ventes de base sont également bien orientées, à + 1,0 % après 0,5 % en juin.

Pourtant, de petits nuages s’amoncellent au-dessus de l’économie américaine. L'agence de notation Fitch a même retiré aux États-Unis son « AAA » et l'a abaissée d'un cran, à AA+, une première depuis 2011. Une décision justifiée par les conséquences des « impasses répétées sur le plafond de la dette et la perte de confiance des investisseurs dans la gestion budgétaire ».

Vers une période de stabilisation de l'Économie US ?

Les derniers indicateurs économiques laissent toutefois présager un atterrissage en douceur de l’économie américaine. Les PMI Manufacturier à 47.0 (-2 pts) et des Services à 51.0 (-1.7 pt) ont reculé durant le mois d'août. Autre signe de ralentissement, l’impulsion donnée par l’excès d’épargne accumulé par les Américains durant la pandémie s'estompe. Ce trésor de guerre est passé en moins de deux ans de 1800 Md$ à 250 Md$.

Même le marché de l’emploi se normalise. Le taux de postes disponibles par demandeur d’emploi est passé en quelques trimestres de 2 à 1,3. Si le taux de chômage américain est remonté en août à 3,8 %, contre 3,5 % le mois précédent, les créations d'emplois marquent le pas. 187 000 emplois seulement ont été créés, contre 200 000 attendues.

Enfin, concernant le secteur de l’immobilier, les permis de construire restent stables à 1,44 million en juillet. Hélas, la confiance des promoteurs immobiliers (NAHB) s’érode de 56 à 50 dans le même temps.

Zone Euro : l’Allemagne ne pourra pas éviter la récession

La croissance européenne revue à la baisse

Coup de froid sur la zone euro, la croissance du produit intérieur brut a été revue en baisse au deuxième trimestre et n'a atteint que 0,1%, contre 3 % attendue. La Commission européenne qui doit bientôt publier ses dernières prévisions économiques pour la zone euro pourrait être amenée à abaisser une nouvelle fois ses anticipations. Jusqu’ici, l’institution européenne estimait la croissance européenne à 1,1% pour 2023 et 1,6% pour 2024.

Quoiqu’il en soit, ce ralentissement économique est déjà visible sur plusieurs indicateurs clés. L'indice PMI composite de l'activité globale de la zone euro est passé de 48,6 en juillet à 46,7 en août. Dans le même temps, l’indice de confiance du consommateur reculait à -17 (-0,9 pt). Moteur historique de l’économie de la zone euro, l'Allemagne devrait entrer en récession en 2023. Le FMI pense que l’économie germanique reculera de 0,3 % cette année.

Économie Française : vers une croissance molle

Les autres grandes économies européennes devraient, quant à elles, échapper à la récession. En France, la croissance devrait être de 0,8 %. De l’autre côté des Alpes, la croissance italienne est estimée à 1,1% quand l'économie espagnole va dépasser la barre des 2 % (2,5 % attendus).

En Grande-Bretagne, les pressions inflationnistes semblent enfin s’essouffler. L'inflation a, en effet, ralenti fortement en juillet (6,8 %), grâce notamment à la baisse des prix de l'énergie et à la politique très restrictive menée par la Banque d'Angleterre. Cette dernière ayant de nouveau augmenté, début août, ses taux d'intérêt de 0,25 % à 5,25 %.

Chine : une croissance qui fait pschitt

Les exportations reculent de nouveau

L’économie chinoise ne cesse de décevoir. Si les mesures de blocage de son économie destinées à stopper la propagation de l’épidémie de Covid-19 ont bien été levées, les résultats tardent à se faire sentir. La deuxième économie mondiale vient d’ailleurs d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux trois premiers mois de l'année. Les analystes ont désormais toutes les peines du monde à imager la Chine atteindre l'objectif de croissance de 5 % initialement fixée par le régime.

Les publications macroéconomiques sont d’ailleurs - pour la plupart - mal orientées. La consommation des ménages, principal moteur de l’économie chinoise, déçoit. Les ventes au détail ont seulement progressé de 2,5% sur un an. Les exportations de la Chine se sont encore contractées en août pour le quatrième mois consécutif (- 8,8 %). Pire, les investissements directs étrangers reculent de nouveau de 4 % en juillet.

Les difficultés du pays sont telles que les jeunes ne trouvent plus leur place dans le monde du travail. En juin dernier, le taux de chômage des 16-24 ans atteignait 21,3 %. Un chiffre tellement catastrophique que la Chine préfère désormais ne plus publier ces statistiques !

La passivité des dirigeants chinois

Le secteur immobilier rencontre lui aussi de graves difficultés. Les investissements dans la pierre ont reculé de 7,9 % au premier semestre. De son côté, Country Garden, l’un des géants de l'immobilier chinois, se retrouve en grande difficulté financière, en raison de près de 180 milliards de dollars de factures non payées !

Le moment serait-il venu pour le gouvernement chinois de mettre en œuvre un plan de relance XXL, comme réclamé par de nombreux acteurs économiques ? Jusqu’ici les autorités se sont simplement évertuées à baisser les taux de référence des emprunts à 1 an et 5 ans. Sans soutien étatique massif, les problèmes structurels du pays, liés notamment au vieillissement de sa population, à la baisse de la fécondité et de sa dépendance à la demande mondiale, rendent les espoirs de croissance très hypothétiques.

Et revoilà les Brics !

Durant l’été, les BRICS ont fait parler d’eux ! Comme chaque année, les pays émergents se sont réunis pour travailler sur des projets en commun dans l’espoir de peser davantage dans les grandes organisations internationales (Conseil de sécurité de l’ONU, Fonds monétaire international …). Pour cette édition, qui s’est déroulée du 23 au 25 août en Afrique du Sud, les 5 principaux membres (Brésil, Russie, Inde, Chine, Afrique du Sud) ont fait le choix de l’ouverture en invitant six nouveaux pays. L’Arabie saoudite, l’Argentine, l’Égypte, les Émirats arabes unis, l’Éthiopie et l’Iran ont ainsi été conviés à intégrer ce groupe alternatif au G7. L’ensemble de ces pays regroupent ainsi 46 % de la population mondiale et représentent près de 35 % du PIB mondial.

Et comme le souligne le discours très offensif du dirigeant chinois Xi Jinping, ces membres se montrent très ambitieux. Ils souhaitent notamment briser l’hégémonie du dollar américain dans les échanges commerciaux. Le Brésil ayant même lancé l’idée de lancer une monnaie commune aux BRICS. Sacré programme !

Les convictions de Scala patrimoine sur les marchés financiers

Prudence sur les marchés actions

Les derniers indicateurs économiques soulignent la résilience de l’économie américaine. Face à elle, l’Europe évolue dans un contexte plus morose. L’Allemagne, moteur de l’économie européenne, pourrait bien être le seul pays avancé en récession en 2023. La Chine continue de voir son activité ralentir et pèsera inévitablement sur l’économie mondiale. Le retour d’une certaine volatilité montre que l’environnement peine toujours à se normaliser. Bien que nous arrivons en fin de cycle de hausse de taux, les banques centrales restent « data dependent » et très réactives aux chiffres d’inflation.

Nous maintenons une approche prudente en raison des risques à la baisse qui subsistent.

Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

À nouveau, peu de valeurs ont porté la hausse des marchés actions cette année. Les valeurs technologiques, portées par l’engouement pour l’intelligence artificielle, ont très largement mené cette hausse.

Avantage aux obligations de qualité, dites « investment grade »

Nous privilégions les obligations de qualité, dites « investment grade », par rapport aux obligations à haut rendement, (« high yield »). En dépit des rendements plus attrayants offerts par ces dernières, la solidité financière des émetteurs et leur capacité à rembourser leur dette demeurent plus faibles, ce qui les expose davantage à l'impact à la hausse substantielle des taux d'intérêt.

Nous recommandons une allocation diversifiée entre les obligations souveraines et les obligations d'entreprises. Les premières sont considérées comme des valeurs refuges, car elles tendent à performer en période d'incertitude économique et de ralentissement de la croissance.

Les obligations d'entreprises "investment grade" offrent des rendements plus élevés tout en maintenant une qualité de crédit solide. Dans le cadre de notre stratégie, nous envisageons progressivement d'allonger la durée de nos investissements en obligations, en tirant parti de l'avancement dans le cycle de hausse des taux d'intérêt. Cela nous permettra de nous positionner sur des maturités plus longues afin de bénéficier d'une réduction graduelle des taux.

Les placements sans risque retrouvent des couleurs

La montée des taux d'intérêt a contribué à redonner de l'attrait aux placements sans risque. En effet, la hausse des taux d’intérêt a augmenté la rentabilité de ces actifs, réduisant ainsi l'écart de rendement entre ce type de placement et les actions.

- Comptes à terme : Ces comptes vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l'ouverture du contrat, qui évolue généralement autour de 3,5% en fonction de la durée de placement choisie. Ils peuvent être souscrits à différentes échéances en fonction de vos besoins de liquidité. Les comptes à terme sont conclus directement avec votre banque.

- Fonds monétaires : Les fonds monétaires retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%. Ces fonds ont enregistré une collecte nette de plus de 900 milliards de dollars depuis le début d’année, tandis que les classes d'actifs traditionnelles ont subi d'importantes sorties de capitaux.

- Produits structurés à capital garanti : Ces instruments financiers complexes combinent plusieurs produits financiers sous-jacents. Ils sont personnalisables pour répondre à des besoins spécifiques, et le rendement de ces produits, assorti d'une garantie en capital, évolue en fonction des conditions du marché.

Le private equity dans une optique de long terme

Certains segments du capital investissement et de la dette privée offrent des rendements particulièrement attractifs, pouvant atteindre entre 10% et 15% (dans un scénario conservateur). Il est recommandé d'investir dans ces segments par le biais de fonds d'investissement pour accroître la diversification de votre exposition à un large éventail de sociétés, ce qui permet de limiter les risques. Le marché secondaire, qui consiste à acquérir des parts de fonds ou des portefeuilles de participations existants, présente des décotes importantes, ce qui le rend particulièrement attractif cette année.