Dirigeants : de nouveaux leviers pour optimiser votre rémunération avec la Loi Pacte

De nombreux dirigeants d'entreprise s’interrogent au sujet de l’optimisation de leur rémunération, qu’ils soient sous le statut de travailleurs non-salariés (TNS) ou de salarié au titre de leur mandat social.

Ils souhaitent être conseillés, sur la création d’un package de rémunération efficient dans une problématique de sortie de leurs bénéfices tout en maîtrisant la pression des charges sociales et l’effet de cliquet fiscal qu’une telle stratégie pourrait engendrer. Le souhait d’appréhender la rente qu’ils percevront à la retraite est également un enjeu important pour les dirigeants.

Dans un contexte fiscal mouvant, il est important de prendre du recul afin de prendre les bonnes décisions. L’année 2018 en a été le parfait exemple avec la mise en place du crédit d’impôt modernisation du recouvrement – (CIMR). Pour rappeler ce dispositif, les bénéfices (BIC, BNC, et BA) et rémunérations des dirigeants qui contrôlent la société (SAS, SARL, etc.) perçus en 2018 n’étaient pas imposés (ils étaient neutralisés par le crédit d’impôt modernisation du recouvrement – CIMR) mais un dispositif anti-abus était instauré afin d’éviter les effets d’aubaine.

Pour arbitrer entre bonus versé en salaires ou en dividendes en 2018, il fallait justifier de cette hausse (surcroît d’activité, évolution objective des responsabilités et des performances du dirigeant) afin de pouvoir bénéficier d’une taxation au taux moyen d’impôt sur le revenu, plus avantageuse que le PFU (30%) en cas de versement de dividendes.

Ainsi, il y avait un intérêt à constater des revenus exceptionnels en 2018 lorsque le taux marginal d’imposition était significatif (30%, 41% ou 45 %), que la différence entre le taux marginal et le taux moyen était forte (revenu exceptionnel pour une grande part en début de tranche à 30% ou 41 %) et lorsque le revenu exceptionnel n’entrainait pas une taxation à la contribution exceptionnelle sur les hauts revenus (CEHR), puisqu’aucun crédit d’impôt ne permettait de la réduire en 2018.

Il est vrai que l’arbitrage entre la rémunération et les dividendes n’est pas nouveau et l’ingénierie pour définir un choix n’a pas été facilitée depuis le 1er janvier 2013[1]. En effet, depuis cette date la part des dividendes perçus par le travailleur non salarié (gérant majoritaire de SARL, associé unique d’EURL, associé de SNC, dirigeants de SEL), son conjoint, son partenaire pacsé ou ses enfants mineurs, dans une société relevant de l’IS, est assujettie à cotisations sociales pour la fraction supérieure à 10 % du capital social, des primes d’émission et des sommes versées en compte courant détenus par le travailleur indépendant.

Depuis ce moment, le nombre de création de sociétés en SAS a explosé, afin d’éviter l’assujettissement à cotisations sociales des dividendes. Nous ne pouvons que conseiller de ne pas choisir la forme d’une société au motif que des dividendes distribués sont exonérés de cotisations sociales.

La rémunération est un terme vaste et revêt trois principales composantes : la rémunération immédiate, potentielle et différée. L’audit de la rémunération comprend donc l’analyse de ces trois « briques » et ne s’arrête pas uniquement à la rémunération immédiate, ces briques étant interdépendantes.

L’arbitrage rémunération dividendes : un choix cornélien

Chaque année, à la période de clôture des comptes, le dirigeant s’interroge sur la meilleure solution pour se verser une partie de son bénéfice tout en limitant le coût des charges sociales et de sa fiscalité personnelle. Ce « bonus » pourra être versé sous la forme d’une rémunération ou de dividendes.

Concernant la rémunération, les cotisations sociales payées constituent la contrepartie de la réalisation d’un aléa éventuel, il s’agit d’une logique d’assurance. Aujourd’hui, nous constatons que la proportion entre le montant de cotisations versées et le total des prestations espérées diminue.

Afin de rééquilibrer les déséquilibres budgétaires rencontrées par les régimes sociaux, un certain nombre de cotisations sociales ont été déplafonnées, sans que la prestation versée soit elle aussi déplafonnée. En termes de « retour sur investissement » pour chaque dirigeant, il n’est pas productif de payer une cotisation au-delà d’une certaine rémunération. En effet, la prestation payée ne pourra plus alors augmenter et on peut alors parler d’une « taxe sociale ».

Ce qui pose problème, c’est le poids excessif des cotisations obligatoires n’apportant aucune prestation à ceux qui les versent.

Ainsi, le pourcentage des cotisations sociales versées à perte (c’est-à-dire non productives de droits) augmente au fur et à mesure que la rémunération progresse et cela s’est accentué depuis la fusion AGIRC ARCCO le 1er janvier 2019[2].

En effet, le dirigeant assimilé salarié ressort perdant de cette mesure avec un surcroit de cotisations retraite dû à l’augmentation de sa contribution aux charges sociales totales (qui passe de 28% à 40%) et à une assiette de salaire soumise à cotisations plus importante avec l’application d’un taux unique de 21.59% dès le premier euro au-dessus de 1 Plafond annuel de la Sécurité Sociale (PASS) qui s’établit à 40 524€ à 2019, contre 4 PASS (162 092€) auparavant.

Ainsi au-delà de 4 fois le plafond de la sécurité sociale (162 096€/ an), les cotisations sociales versées ne sont pas productives de droits.

Le versement d’un bonus en dividendes au-delà de 4 PASS de rémunération prend alors tout son sens. En effet la pression fiscale et sociale grâce à la flat tax sera de 30% au global (12.8% au titre de l’impôt sur le revenu et 17.2% au titre des prélèvements sociaux).

Il conviendra donc d’apprécier si l’économie fiscale et sociale engendrée par le versement d’un bonus en dividendes est supérieure à :

- l’économie d’impôt sur les sociétés dans le cas où le bonus est versé sous forme de rémunération (le salaire et les charges sociales étant des charges déductibles du résultat) ;

- l’économie d’impôt sur le revenu compte tenu du taux marginal d’impôt sur le revenu du dirigeant

Par ailleurs, il ne sera pas nécessaire de justifier que la rémunération totale du dirigeant si le bonus est versé sous forme de salaires, soit une rémunération normale.

En effet, si l’administration considère que la rémunération du dirigeant est excessive[3], elle demande la réintégration de la fraction excédentaire dans les bénéfices imposables[4] de l’entreprise. Cette fraction excédentaire se trouve donc réintégrée dans l’assiette de l’impôt sur les sociétés avec la possibilité d’une majoration de retard de 40 %.

Afin d’apprécier la répartition optimale entre salaire et dividendes, il n’existe donc pas de solution préétablie. Il est nécessaire de raisonner au cas par cas en prenant en compte plusieurs paramètres tels que le taux d’imposition à l’impôt sur les sociétés, le taux marginal des cotisations sociales et d’imposition du dirigeant et de procéder à des simulations.

L’opportunité offerte par la loi PACTE pour un redessiner la rémunération globale du dirigeant et capitaliser pour sa retraite

Depuis, l’entrée en application de la loi PACTE, la suppression du forfait social pour les entreprises de moins 50 salariés pour les plans d’épargne salariale (PEE, PERCO) ainsi que la participation et l’intéressement a rebattu les cartes de l’optimisation de la rémunération. Ces solutions incontournables d'optimisation de la rémunération du dirigeant sont, en effet, exonérées de charges sociales mais également d’impôt sur le revenu.

Pour les entreprises dont l’effectif est compris entre 50 et moins de 250 salariés, l’exonération de charges sociales subsiste uniquement sur l’intéressement.

Les chefs d’entreprise et leurs conjoints ont accès aux dispositifs d’épargne salariale ouverts à leurs salariés : intéressement, plans d’épargne salariale (PEE, PERCO) et participation.

Les dirigeants peuvent déployer ce dispositif d’épargne salariale dans leur société opérationnelle mais également dans leur holding.

4 cas sont à envisager :

Cas n°1 : le dirigeant est salarié de la société opérationnelle sans holding personnelle ; il est éligible aux 4 dispositifs mentionnés ci-dessus.

Cas n°2 : le dirigeant travailleur non salarié (TNS) est aussi éligible.

Cas n°3 : le dirigeant est salarié avec une holding personnelle. Il est éligible aux dispositifs dans sa holding si ces derniers sont déployés au préalable dans la société opérationnelle.

Cas n°4 : la holding du dirigeant salarié n’est pas éligible au PEE/PERCO/Intéressement/Participation si la société opérationnelle n’en dispose pas elle-même.

Il conviendrait d’introduire ces outils d’épargne salariale en amont de l’arbitrage salaire-dividendes compte tenu de l’économie réalisée sur la masse salariale et de la non-imposition à l’impôt sur le revenu (ii).

Afin d’anticiper la création d’une rente de retraite par capitalisation, il parait judicieux d’activer les leviers offerts par l’épargne salariale afin de bénéficier d’un package de rémunération globale efficient, c’est-à-dire avec le minimum de pression sociale et fiscale qui n’engendrera pas de prestations futures.

Le dirigeant pourrait prétendre à un package de rémunération maximal de 70 512€ / an non soumis à charges sociales et à l’impôt sur le revenu dont le détail serait le suivant :

- participation : 30 393€ (3/4 du PASS)

- intéressement : 30 393€ (3/4 du PASS)

- PEE : 3 242€ (8% PASS)

- PERCO : 6 484€ (16% PASS)

Nous invitons les dirigeants à se faire accompagner par un spécialiste qui apportera le conseil et le recul nécessaire pour appréhender parfaitement les enjeux liés à ces outils.

[1] Article 11 de la loi de financement de la sécurité sociale pour 2013

[2] https://scala-patrimoine.fr/2018/11/06/la-fusion-agirc-arcco-les-plus-hauts-revenus-mis-a-contribution-sur-la-partie-de-la-retraite-complementaire/

[3]Article 39. 1. §1 du Code général des impôts (CGI)

[4] Article 111. c. du Code général des impôts (CGI)

Le nouveau Plan d’Epargne Retraite (PER) : Les modalités de fonctionnement

Une ordonnance régissant les modalités de fonctionnement des futurs Plan d’Epargne Retraite (PER) a été publiée au journal officiel le 25 juillet 2019. Elle précise notamment, le régime social et fiscal qui s’appliquera à ces nouveaux plans commercialisés à partir du 1er octobre 2019 par les sociétés de gestion et les compagnies d’assurance.

Cette ordonnance prévoit que les anciens produits d’épargne retraite, tels que les PERP, la Loi Madelin, le PERCO, l’article 83… pourront continuer à être souscrits jusqu’en octobre 2020[1]. Ensuite, seuls les versements seront possibles sur ces produits.

L’objectif du gouvernement est de développer ainsi la collecte sur l’épargne retraite, en la faisant passer de 230 Milliards à 300 Milliards d’euros d’ici la fin du quinquennat.

Scala Patrimoine décrypte les modalités de fonctionnement de ces nouveaux Plans d’Epargne Retraite et vous accompagne dans la préparation de votre retraite.

Quelles nouveautés pour les épargnants ?

La Loi Pacte, définitivement adoptée le 11 avril 2019, et publiée le 23 mai 2019, a l’ambition d’apporter aux épargnants davantage de simplification et de clarté dans la gestion et le développement de leur épargne retraite.

Ces nouveaux PER permettront la concentration de cette épargne sur un seul produit, et l’instauration de règles communes pour l’ensemble du dispositif.

Ce sera ainsi davantage de liberté pour le souscripteur, qui aura la possibilité de sortir jusqu’à 100% en capital à tout moment pour acquérir sa Résidence Principale ou lors de son départ à la retraite. La sortie en rente restera possible.

La portabilité offrira également aux épargnants de pouvoir transférer leur Plan suite à un changement de situation professionnelle et d’éviter ainsi le cumul ou la déshérence de cette épargne dans un contexte de mobilité professionnelle.

En simplifiant les règles de fonctionnement et en levant la contrainte de la sortie principalement en rente de ces placements, cette réforme créée un nouveau plan qui pourra accompagner l’épargnant tout au long de sa vie.

Quel sera son fonctionnement ?

Il y aura deux modalités de souscription :

Soit la souscription d’un PER dans l’Entreprise (le PERE), soit la souscription d’un PER à titre Individuel (le PERIN).

Dans chacun de ces PER, il y aura trois compartiments :

- Le compartiment Individuel : Il recevra les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon, Corem…

- Le compartiment collectif (PERCOL)[1] : il sera alimenté par les primes d’intéressement et de participation, PERCO, les jours de congés monétisés par l’entreprise…

- Le compartiment catégoriel (PERCAT)² : il sera alimenté par les cotisations obligatoires, les versements obligatoires des articles 83, les régimes de retraites supplémentaires…

Le fonctionnement :

- Pour que le salarié reçoive le versement des primes de participation, d’intéressement, le PERCO… il devra ouvrir un PERE collectif (PERCOL) dans l’entreprise qui les distribuera. Il aura ensuite la possibilité de les transférer dans le compartiment collectif de son PERIN.

- Le PERIN accueillera dans son 1er compartiment l’épargne retraite individuelle, développée par des versements individuels et le transfert des anciens contrats PERP, Loi Madelin... Le souscripteur pourra ensuite retirer de ce compartiment, jusqu’à 100% en capital pour acquérir sa Résidence Principale ou lors de son départ à la retraite.

- Les encours de tous les anciens contrats individuels PERP, Loi Madelin, mais aussi collectifs tels que les PERCO, primes d’intéressement et de participation ou obligatoires (article 83…) pourront être transférés dans un nouveau

Il sera possible de sortir à tout moment jusqu’à 100 % en capital des compartiments individuels et collectifs du PER pour acquérir sa résidence principale ou lors du départ en retraite.

L’option d’une sortie en rente sera toujours possible pour les 3 compartiments, mais restera obligatoire (pas de sortie en capital possible) pour le compartiment catégoriel.

La fiscalité à l’entrée :

La fiscalité qui s’appliquera à l’entrée des versements sur le PER, dépendra du compartiment sur lequel ils sont réalisés :

- Le compartiment individuel : Les versements volontaires réalisés dans le nouveau PER seront déductibles à 100% du revenu imposable, dans la limite des plafonds d’épargne retraite et/ou de plafond Madelin pour les TNS. Cette déductibilité s’appliquera à l’ensemble des versements volontaires réalisés aussi bien dans les PER individuels que dans les PER d’entreprise. Il sera aussi possible de réaliser des versements volontaires non déductibles (notamment lorsque les plafonds de déductibilité seront atteints).

- Le compartiment collectif : La fiscalité ne change pas. Le salarié est totalement exonéré d’impôt sur le revenu sur les montants des primes d’épargne salariale (participation, intéressement) et sur l’abondement versé par l’employeur, épargnés dans le PER. Pour l’entreprise (moins de 50 salariés), ces primes sont exonérées de forfait social.

- Le compartiment catégoriel : Les cotisations obligatoires sont exonérées d’impôt sur le revenu (dans la limite de 8% du salaire). L’entreprise est toujours soumise au forfait social. Le taux du forfait social est désormais de 16% (au lieu de 20%).

La fiscalité en cas de sortie :

- La sortie en capital :

- Le compartiment individuel : Les versements volontaires qui ont été déductibles à l’entrée vont subir l’impôt sur le revenu sur la part des versements réalisés en cas de sortie en capital du PER.

Il conviendra donc de rester vigilant sur la tranche marginale d’imposition qui s’appliquera à la sortie.

Les plus-values réalisées pendant le placement subiront le PFU (prélèvement forfaitaire unique) à hauteur de 30% lors du retrait.

Concernant les versements volontaires qui n’ont pas bénéficié de l’avantage fiscal à l’entrée (versements volontaires non déductibles), il n’y aura pas d’impôt sur le revenu sur la part des versements. Seules les plus-values seront fiscalisées au PFU de 30%.

- Le compartiment collectif : Le capital récupéré sur le compartiment collectif ne subit aucune fiscalité. Seules les plus-values seront soumises aux prélèvements sociaux de 17,2% en 2019.

- Le compartiment catégoriel : la sortie en rente est la seule possibilité.

- La sortie en rente :

- Le compartiment individuel : Si les versements ont fait l’objet d’une déductibilité des revenus, la sortie pourra s’effectuer en rente viagère à titre gratuit. Dans ce cas, elle sera soumise à l’impôt sur le revenu + 10,1% de prélèvements sociaux.

Si les versements n’ont pas fait l’objet d’une déductibilité de l’impôt sur le revenu, elle s’effectuera en rente viagère à titre onéreux plus faiblement fiscalisée.

- Le compartiment collectif : la sortie en rente viagère à titre onéreux est faiblement fiscalisée.

- Le compartiment catégoriel : La sortie en rente à titre gratuit sera soumise à l’impôt sur le revenu + 10,1% de prélèvements sociaux.

Déductibilité des versements réalisés sur un nouveau PER en 2019 :

Les versements réalisés sur les nouveaux PER ouverts en 2019, seront déductible à 100% (dans la limite des plafonds légaux), s’affranchissant ainsi de l’amendement 467[2] qui pouvait limiter cette déductibilité à la moyenne des versements effectués sur les PERP par exemple, en 2018 et 2019.

Le plafonnement des versements déductibles de l’IR :

Les mécanismes de calcul des plafonds de l’épargne retraite pour l’année 2019 et le report des plafonds non utilisés des années 2016, 2017 et 2018 sont maintenus, ainsi que les plafonds Madelin 10 (2019) et Madelin 15 (2019).

Le transfert de l’article 83 :

Toute personne n’étant plus dans une entreprise où elle avait souscrit un article 83, peut demander son transfert dans un PERP maintenu ouvert jusqu’en 2020.

Ces PERP pourront ensuite être transférés dans le compartiment individuel du PER avec la possibilité pour l’épargnant de sortir ainsi jusqu’à 100% en capital pour acquérir sa résidence principale ou lors de sa retraite.

La Loi Pacte autorisera le transfert des contrats d’assurance vie vers le PER :

Il sera en effet possible, de transférer les contrats d’assurance vie ouverts il y a plus de 8 ans vers le PER, au plus tard 5 ans avant l’âge légal de départ à la retraite, soit 57 ans pour un départ à 62 ans.

La date limite pour réaliser ces transferts est fixée au 31 décembre 2022.

Ces transferts bénéficieront d’un double avantage fiscal :

- Un abattement spécial pour les plus-values transférées qui s’ajouteront aux abattements du régime général, soit un abattement total de 18 400 € pour un couple ou 9 200 € pour un célibataire.

- La déductibilité à l’impôt sur le revenu des montants rachetés et versés dans le PER dans la limite de 10% du montant net de l’ensemble des revenus d’activités déclarés l’année précédente, avec la possibilité d’un report des plafonds non utilisés les 3 années précédentes.

Exemple :

Un couple marié détenteur d’un contrat d’assurance vie de plus de 8 ans valorisé 150 000 € (100 000 € de capital, 50 000 € de plus-value) pourra ainsi, chaque année, transférer dans son PER avant l’âge de 57 ans, 55 200 € (36 800 € de capital, 18 400 € de plus-value).

Ces 55 200 € seront déductibles de son revenu imposable.

Ce nouveau Plan d’Epargne Retraite apporte ainsi à l’épargnant davantage de souplesse et de possibilités d’optimisations fiscales. Compte tenu de l’ensemble de ces éléments, il conviendra d’étudier avec son Conseil, les meilleures solutions adaptées à son profil.

Vous avez des questions ? Vous souhaitez être accompagné(e) sur l'un de ces sujets ? Nous nous tenons à votre disposition : contactez-nous.

[1] Le sigle définitif sera précisé par arrêté.

[2] Texte de l’amendement 467 : « K ter — Pour l’imposition des revenus de l’année 2019, le montant des cotisations ou primes déductibles du revenu net global en application du 1 du I de l’article 163 quatervicies du code général des impôts est égal à la moyenne des mêmes cotisations ou primes versées en 2018 et 2019, lorsque, d’une part, le montant versé en 2019 est supérieur à celui versé en 2018 et que, d’autre part, ce dernier est inférieur à celui versé en 2017 ; »

[1] La date précise de fin de commercialisation de ces produits sera confirmée par arrêté.

SCALA PATRIMOINE a soutenu son équipe lors de l'Oxfam trailwalker de Dieppe

Scala Patrimoine a soutenu l'une des équipes participant à la première édition de l'Oxfam Trailwalker à Dieppe, ces 14 et 15 septembre 2019.

Elise, Quentin, Maxime et Martin ont relevé ce défi sportif : marcher 100 km en 29 heures, en équipe, sans relai.

Le Trailwalker Oxfam n'est pas qu'un défi sportif, c'est également un défi humain. L'équipe a en effet collecté 1 590 € de dons pour financer les actions de l'ONG Oxfam France qui relève chaque jour un autre défi, celui d'agir pour un monde plus juste pour tous.

Toutes nos félicitations à l'équipe pour ce bel exploit.

Un mot particulier pour Elise et Maxime, membres de l'équipe Scala Patrimoine, qui nous ont fait vivre cet évènement et que nous étions très fiers de soutenir !

Le Plan épargne retraite populaire (Perp) : fiscalité et simulations

Les avis d’imposition 2019 ont récemment été transmis aux contribuables, l’occasion pour Scala Patrimoine de réaliser une série d’articles sur les possibilités de défiscalisation de vos revenus d’ici au 31 décembre. La loi PACTE va bouleverser le paysage des supports retraite (PERP, MADELIN, etc.), avec l’arrivée du nouveau plan épargne retraite (PER), mais les premiers restent des supports privilégiés et pertinents pour assurer à la fois une diminution de l’impôt sur le revenu et la préparation de votre retraite surtout dans un contexte de grande réforme des retraites voulue par Emmanuel Macron pour 2019.

Le Plan épargne retraite populaire (PERP) a été particulièrement concerné par l’application du Prélèvement à la Source à compter du 1er janvier 2019 notamment pour éviter toute optimisation non souhaitée. Existe-t-il néanmoins un intérêt à verser sur son PERP en 2019 ? Simulations, avantages fiscaux, comparatifs : Scala Patrimoine fait le point sur les stratégies à adopter en cette fin d’année et vous accompagne dans la préparation de votre retraite.

En 2018, à l’aube de l’application du prélèvement à la source, nous vous avions détaillé les opportunités ou non de réaliser des versements sur vos supports retraite et notamment le PERP. Il s’avérait que dans la plupart des cas, c’est-à-dire si vous aviez l’habitude de verser tous les ans sur votre plan, ou si vous aviez au moins procédé à un versement en 2017, les règles mises en place par le législateur rendaient peu intéressants les versements sur les plans pour les années 2018 et 2019.

Par voie de conséquence, l’opportunité de réaliser un versement en 2019 sur votre PERP répondra aux mêmes règles que celles détaillées l’an passé, et dépendra des décisions que vous avez prises en 2018.

La rentrée de septembre est ainsi l’occasion de refaire un point sur les différentes situations dans laquelle vous pourriez vous trouver, et ainsi vous donner les clés vous permettant d’anticiper le choix le plus optimal pour la gestion de votre patrimoine.

Pour rappel, le législateur conscient du peu d’intérêt fiscal que présentait le PERP pour l’année 2018 (année blanche) et par anticipation à un report massif des versements sur l’année 2019, a adopté l’amendement 467[1]. Ce dernier prévoit que si les versements 2018 sont inférieurs à ceux réalisés en 2017 et ceux réalisés en 2019, alors la charge déductible au titre des versements effectués en 2019 sera égale à la moyenne des versements réalisés en 2018 et en 2019.

Dans ces conditions, faut-il vraiment attendre 2020 pour obtenir une efficacité fiscale supérieure à 50% pour les versements effectués sur votre PERP ?

Cas n°1 : vous n’étiez pas titulaire d’un PERP ou n’avez réalisé aucun versement en 2017 ni en 2018.

Vous pouvez verser en 2019 en utilisant vos plafonds non utilisés et bénéficier d’une efficacité fiscale à 100%. Votre versement sera totalement déductible de vos revenus globaux 2019. L’amendement 467 ne trouve pas à s’appliquer.

Cas n°2 : vous avez réalisé un versement faible sur votre PERP en 2017 que vous avez reproduit en 2018.

Afin de neutraliser l’application de l’amendement 467, en 2018 vous avez dû maintenir le même montant d’investissement qu’en 2017. La situation du cas n°1 s’applique ensuite, dans la mesure où votre versement 2018 est au moins égal à votre versement 2017.

En 2019, vous pouvez reporter la différence non versée en 2018. Ainsi, vous bénéficierez d’une efficacité fiscale de 90% des sommes versées en 2018 et 2019.

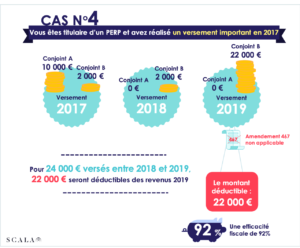

Cas n°3 : vous avez réalisé un versement important sur votre PERP en 2017.

Il s’agit ici du cas le plus complexe pour bénéficier d’une efficacité fiscale supérieure à 50% avant 2020.

En effet, si vous avez poursuivi vos versements en 2018, l’amendement 467 vous contraindra également à verser en 2019 afin de bénéficier d’une efficacité fiscale de 50% pour les sommes versées en 2018 et en 2019. Si vous ne maintenez pas le versement en 2019, le versement réalisé en 2018 n’aura aucune efficacité fiscale.

Si vous n’avez pas versé en 2018, dans ce cas il vous faut patienter jusqu’à 2020 pour bénéficier d’une efficacité totale de vos futurs versements.

Une solution existe néanmoins grâce à la possibilité offerte, pour les couples mariés ou pacsés, de mutualiser leurs plafonds aussi appelés « disponibles PERP » (limité à 10% du salaire N-1 de chaque membre du couple, voir notre article du 28 août 2017, Report du prélèvement à la source : 2017 l’année du PERP).

1 – Si le conjoint ou le partenaire n’a pas versé en 2017, l’adhérent se retrouvera dans le cas n°1 (voir plus haut). Il conviendra de reporter et de mutualiser les plafonds non utilisés des deux conjoints en réalisant un versement en 2019 sur le PERP du conjoint n’ayant pas versé en 2017.

2 - Si les deux conjoints ou partenaires ont réalisé un versement en 2017, mais qu’un des conjoints a réalisé un versement moins important que l’autre, il s’agira d’appliquer le cas n°2. Il était ainsi nécessaire de maintenir un versement faible sur le PERP du conjoint au titre de l’année 2018, afin de neutraliser l’amendement 467.

Pour 2019, il convient de reporter et de mutualiser le différentiel non utilisé en réalisant un versement en 2019 sur le PERP du conjoint dont le versement aura été maintenu en 2018.

Si les deux conjoints ont réalisé des versements importants en 2017, il conviendra d’attendre 2020 pour réaliser de nouveaux versements.

Veuillez noter que la loi PACTE[2] a prévu de remplacer à compter du 1er octobre 2019 les plans d’épargne retraite (PERP, MADELIN, Article 83) par un plan unique appelé le Plan d’Epargne Retraite (PER). Véritable avancée pour l’uniformisation des différents contrats notamment en ce qui concerne la fiscalité applicable en phase d’épargne ou les conditions de sortie, seul le PER pourra être souscrit à compter du 1er octobre 2019. Les PERP, MADELIN déjà souscrits à cette date pourront être maintenus. Par ailleurs, le législateur souhaite encourager le transfert des PERP et MADELIN existants vers le PER. Plus de détails vous seront apportés sur le PER dans un prochain article rédigé par nos équipes.

En ce qui concerne le PERP, il peut exister un réel intérêt à souscrire ou à réaliser un versement sur un PERP en 2019. Si vous n’êtes pas certain de la situation dans laquelle vous vous trouvez où si vous souhaitez être accompagné pour connaitre la meilleure stratégie dans votre situation n’hésitez pas à contacter nos équipes qui restent à votre disposition pour vous conseiller efficacement.

[1] Amendement 467 adopté le 30 novembre 2017 au sein de la loi de finances rectificative pour 2017 (n°384) - http://www.assemblee-nationale.fr/15/amendements/0384/AN/467.asp

[2] Loi n°2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.