Le rendez-vous des marchés financiers - Octobre 2022

Marchés financiers : les points clés

- Pour combattre l’inflation, les principales banques centrales mondiales sont en train de remonter drastiquement leurs taux directeurs.

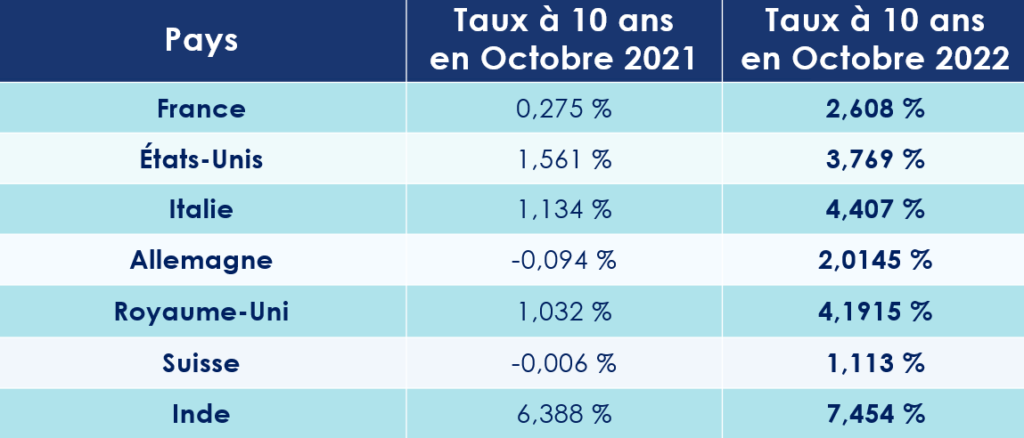

- La grande bulle sur les marchés obligataires continue de se dégonfler. En moins d’un an, le taux à 10 ans Américain a bondi de 2 points, passant de 1,6 % à 3,7 %.

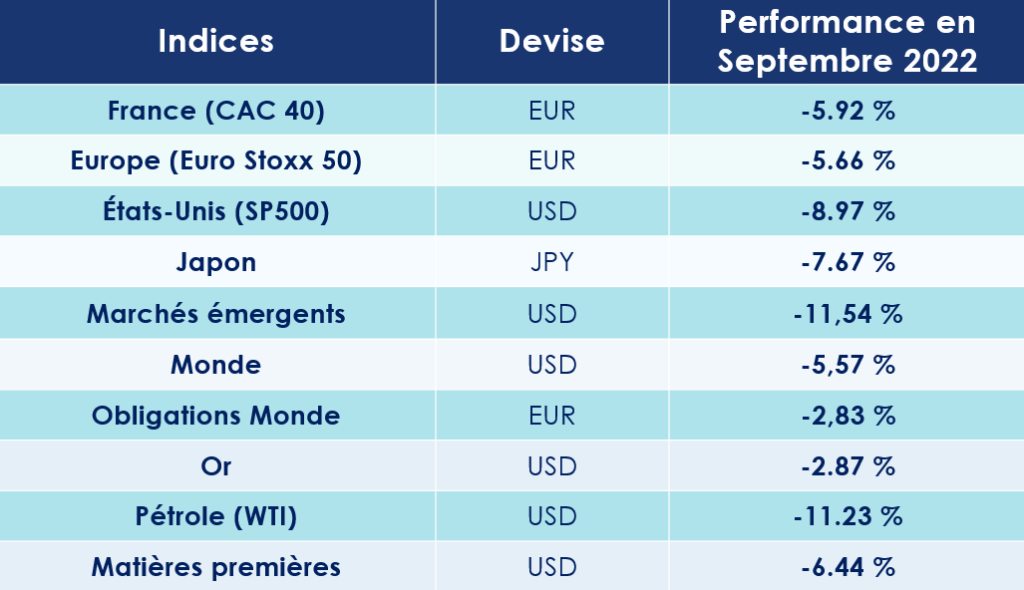

- En septembre, les marchés financiers (obligations et actions) ont cédé du terrain. Même l’or, traditionnelle valeur « refuge », n’a pas su résister à la tempête.

Les marchés financiers traversent une zone de forte turbulence. Selon Bloomberg, 36 000 Md$ se sont déjà évaporés sur les marchés actions et obligataires au cours des 9 premiers mois de l’année. Les investisseurs sont donc priés d’attacher leur ceinture et de piloter leur allocation d’actifs avec dextérité, sous peine de subir de plein fouet la baisse des cours ou de passer à côté des phases de hausses, toujours plus violentes. Mais pour cela, ils devront composer avec de multiples incertitudes : géopolitiques, économiques et financières. Pas une mince affaire !

Des incertitudes géopolitiques

La Russie expose au grand jour ses faiblesses

Vladimir Poutine pensait que la guerre menée en Ukraine allait être une promenade de santé. La réalité est cependant tout autre. Le conflit s’enlise. Les Ukrainiens menant même avec succès leur contre-offensive.

Pour enrayer cette spirale négative, le Kremlin a décrété une mobilisation partielle des réservistes de l’armée. Cette décision a provoqué une vague de panique dans tout le pays. Selon certaines sources, 700 000 citoyens russes auraient déjà quitté le territoire.

Et mauvaise nouvelle pour les pays européens, des fuites de gaz sont apparues sur les pipelines Nord Stream 1 et 2, reliant la Russie à l'Allemagne via la mer Baltique. Selon les autorités danoises et suédoises, elles seraient la conséquence d’un sabotage délibéré. Un acte qui matérialise encore un peu plus les craintes d’une crise énergétique en Europe.

Taiwan, terrain de confrontation entre deux superpuissances

Xi Jinping rêve de récupérer Taiwan. Et pour cela il semble prêt à tout. En 2019, lors d’une conférence de presse, le Président de la République populaire de Chine, avait même annoncé qu’il n’écartait pas l’idée « d’un recours à la force » pour mettre fin à l'indépendance du petit état insulaire de 24 millions d'habitants.

Ces derniers mois, les tensions sont d’ailleurs montées d’un cran. Pas une semaine ne s’écoule sans que des avions militaires chinois pénètrent dans l’espace aérien de Taiwan. Et la visite de Nancy Pelosi, la présidente de la chambre des représentants américaine, en août dernier n’a fait qu’envenimer la relation entre les deux superpuissances mondiales.

Au-delà des considérations géopolitiques, il se cache en réalité des enjeux économiques. Taiwan est, en effet, le plus grand producteur au monde de semi-conducteurs, composants essentiels des puces des mémoires et des processeurs de tous les appareils électroniques. En d’autres termes, les économies chinoises et américaines sont aujourd’hui ultra-dépendantes de leurs chaines d’approvisionnement en semi-conducteurs taïwanais.

Cette situation inquiète au plus haut point les responsables politiques américains qui voient dans ce potentiel conflit une source de risque majeur pour leur activité. Sans surprise, ils se préparent à tous les scénarios et investissent des sommes considérables pour développer leur savoir-faire dans ce domaine.

Des Incertitudes financières

Les banques centrales lancent une vendetta contre l’inflation

Nous avions donc eu tendance à l’oublier ces dernières années, mais la principale fonction des banques centrales est de maintenir la stabilité des prix et de lutter contre l’inflation. La récente poussée inflationniste (8,3 % aux USA et 9,1 % en zone euro par exemple) les oblige donc à réagir. Et à ce petit jeu-là, c’est la Fed qui a dégainé la première. L’institution américaine se montre, en effet, déterminée à éteindre le « feu de l’inflation », quitte à mettre en péril - de manière temporaire - la vigueur de l’économie américaine.

Conformément aux anticipations, le comité monétaire de la Réserve fédérale américaine vient d’augmenter ses taux directeurs de 75 points de base. Des taux qui évoluent désormais dans une fourchette de 3 à 3,25%. Au cours des prochains mois, il est même acquis que la Fed continuera dans cette voie.

Cette politique monétaire dite « Hawkish » a, fort logiquement, provoqué une récession « technique » (c’est-à-dire deux trimestres de contraction consécutifs) de l’économie américaine. Heureusement, celle-ci serait de toute évidence de courte durée, tant elle affiche de solides garanties, grâce notamment à la bonne santé de la consommation des ménages et du marché de l’emploi.

Avec un peu de retard, la Banque centrale européenne (BCE) suit une ligne de conduite identique. Il y a quelques semaines, le Conseil des gouverneurs a augmenté les trois taux d’intérêt directeurs de la BCE de 75 points de base, portant ainsi le principal taux de refinancement à 1,25 %. Une nouvelle hausse de 75 points pourrait même être annoncée lors de sa réunion d'octobre.

Ces décisions nous rappellent que l’aisance monétaire et les politiques extrêmement accommodantes menées par les banques centrales sont derrière nous. Les États, comme les marchés financiers, devront s’habituer à ce nouveau paradigme. Il est désormais acquis que les taux d’intérêt réels vont redevenir structurellement positifs.

Les marchés obligataires sous pression

C’est l’une des nombreuses contradictions de ces dernières années : les banques centrales se démènent pour éteindre un incendie qu’elles ont elles-mêmes allumé.

Depuis le début de la crise Covid, les banquiers centraux ont, en effet, acheté quasiment sans limites des emprunts d'État, créant ainsi une gigantesque bulle sur les marchés obligataires. Avec le retour de l’inflation, elles n’ont pas d’autres choix que de faire marche arrière.

Les changements de ton des différentes banques centrales ont poussé les rendements obligataires à la hausse. La bulle obligataire se dégonfle désormais à vitesse grand V ! C’est notamment le cas aux États-Unis où le rendement de l’emprunt d’État à 10 ans est proche de 3,7 % tandis qu’en France, l’OAT à 10 ans est supérieur à 2,6 %.

L’impact de la remontée des taux sur la dette des entreprises : les conséquences sont tout aussi visibles sur le segment des « corporate bonds ». Air Liquide vient d’émettre 600 millions d'euros d'obligations, à un cout global de 2,982% sur une durée de 10 ans. L’année dernière, a la même époque, elle réalise une émission obligataire de 500 millions d’euros pour un cout global de 0,390 % sur 12 ans ! L’écart est immense.

Des incertitudes économiques

L’Europe bientôt en récession ?

Aux États-Unis, comme nous l’avons évoqué précédemment, la récession pointe le bout de son nez, mais ne devrait pas s’inscrire dans le temps. En Europe la situation apparait bien plus complexe. Comme l’a rappelé Ana Boata, responsable de la recherche macroéconomique et sectorielle d’Allianz Trad dans les colonnes de l’Agefi, « La trajectoire de la croissance dépend à la fois des mesures fiscales de soutien et de la hausse des taux. Si la Banque Centrale Européenne (BCE) ne se coordonne pas avec les gouvernements européens, le danger est de se retrouver dans une situation similaire à celle du Royaume-Uni ».

La baisse d’activité est d’ailleurs déjà visible. L’indicateur composite de l'activité manufacturière (le PMI) est tombé à son plus bas niveau depuis 27 mois (48,4). Selon Bloomberg Economics, l’Europe entrerait même en récession dès cette année. Malheureusement, dans un contexte de forte hausse des taux d’intérêt, les États disposent d’une marge de manœuvre considérablement réduite pour protéger leurs citoyens de la flambée des prix de l’énergie et de l’alimentation.

Les marchés des matières premières se détendent

Principale conséquence de la chute de l’activité mondiale, les prix des matières premières, principalement le gaz et le pétrole, ont baissé. Le Baril de Brent se négocie aujourd’hui autour de 95 dollars, contre 125 dollars en juin dernier. Cependant, pour pouvoir financer leurs investissements, les pays de l’OPEP +, l’Arabie Saoudite en tête, ont tout intérêt à ce que le prix du Pétrole soit supérieur à 100 dollars. Pour provoquer un nouvel enchérissement du prix de l’Or Noir, ils viennent donc d’annoncer une réduction de leur production de 2 millions de barils par jour. Une décision qui a été très mal perçue par les Américains. Affaire à suivre.

L’Italie sous tutelle européenne ?

En Italie, les élections législatives ont entériné un changement de cap politique. Exit Mario Draghi. Place désormais à Giorgia Meloni, cheffe du parti d’extrême droite Fratelli d’Italia, allié de Silvio Berlusconi et de Matteo Salvini.

L’ancienne ministre pour la Jeunesse de Silvio Berlusconi n’aura cependant pas les coudées franches pour mettre en œuvre son programme. L’Italie est, en effet, placé sous « tutelle » européenne. Pour bénéficier de l’aide financière massive de 200 Md€ promise par l’Europe, notre voisine transalpine doit mener des réformes structurelles majeures, en particulier sur le plan fiscal et budgétaire. Cette somme étant absolument vitale pour l’Italie, Giorgia Meloni n'aura pas d'autre choix que d’accepter les exigences des instances européennes.

Royaume-Uni : plus dure sera la chute

Les mauvaises nouvelles s’amoncellent de l’autre côté de la Manche. Endeuillé par le décès de la Reine Elisabeth II, le Royaume-Uni paye également au prix fort ses derniers choix « stratégiques ». Le Brexit, tout d’abord, dont les conséquences, notamment sur le marché du travail, fragilisent son économie. La crise énergétique, ensuite, en raison de son extrême dépendance au gaz russe. Résultat, le Royaume-Uni présente une inflation supérieure à 10 %, soit la plus élevée des pays du G7.

Pour relancer la machine, la nouvelle première ministre, Liz Truss, a souhaité baisser drastiquement les impôts et mettre en place une politique d’aides très généreuses. Inquiets de voir le déficit britannique ainsi déraper, les investisseurs n’ont pas tardé à « sanctionner » ce plan de relance. Résultat, la livre sterling se trouve à son niveau plus bas historique face au dollar et les taux d'emprunt ont fortement bondi. Heureusement, la Bank of England (BoE) a très vite réagi en annonçant acheter sans limites des titres de dettes d’État à long terme pour assurer la liquidité sur le marché.

La Chine, au pied du mur ?

En Chine, le 20e congrès du Parti communiste chinois qui se tiendra le 16 octobre prochain est particulièrement attendu. Le programme s’annonce comme sacrement épicé ! La politique stricte menée par l’État pour lutter contre la propagation du Covid-19 a anesthésié l’économie chinoise, désormais loin de ses standards habituels. L’effondrement de certains secteurs d’activité (gaming, formation …) et les défaillances du marché immobilier participent également au ralentissement la croissance chinoise qui est descendue à seulement 3,2 % en 2022, selon l’OCDE.

Une récession globale semble, là aussi, inéluctable, même si son calendrier demeure incertain. Cependant, nous pensons que cette conjoncture économique est déjà en partie intégrée dans les prix.

La fébrilité gagne les marchés financiers

Dans un environnement aussi mouvant, les marchés financiers (actions et obligations) ont cédé du terrain. Un scénario inédit depuis la crise de 2008. Même l’or, une valeur considérée comme « refuge », n’a pas su résister à la tempête.

Les convictions de Scala patrimoine sur les marches financiers

En matière d’allocation d’actifs, la diversification n’est pas une option. Elle doit être la clé de voute de tous vos choix d’investissement. C’est d’ailleurs en suivant ce précepte que l’ancien économiste et investisseur, Benjamin Graham, mentor de Warren Buffet, a bâti une partie de sa fortune sur les marchés financiers : « Ne serait-ce que parce que le futur est plein d’incertitudes, l’investisseur ne peut se permettre de placer tous ses fonds dans un même panier. »

Dans un environnement aussi incertain, nous diversifions - plus que jamais – nos positions, tout en gardant un profil raisonnablement prudent sur notre fonds patrimonial Monacia.

Un portefeuille globalement défensif

Nous restons, par ailleurs, sur la défensive, car une récession est imminente et le système financier est en train de digérer le plus grand ajustement de politique monétaire de ces 40 dernières années. Mais dans un contexte où les investisseurs sont très prudents, nous cherchons à être opportunistes sur certains segments de marché où nous estimons que le profil risque/rendement est attractif.

Nous conservons un portefeuille protégé en partie sur les actions et nous privilégions les thématiques de long terme et celles qui ont fortement décoté. Notre exposition nette aux marchés actions est aujourd’hui de 38 %, contre 60% pour notre indice de référence. Nous pensons que les actions européennes peuvent représenter une bonne opportunité, en particulier le thème de la santé qui est selon nous une option abordable et défensive dans le contexte actuel.

Nous avons notamment fait le choix d'investir sur :

- des fonds de performance absolue, capables de bien performer dans toutes les conditions de marchés ;des fonds d’arbitrage de fusions et acquisitions ;

- un ETF reproduisant la hausse de l’inflation ;

- des fonds investis sur la croissance asiatique ,

- des fonds positionnés sur des thématiques de long terme (santé, eau, bois, agriculture, immobilier durable …).

Le crédit redevient intéressant

Enfin, nous allons commencer à surpondérer le crédit. En effet, après que la pandémie de Covid et les crises géopolitiques ont déclenché une inflation inédite, les investisseurs obligataires connaissent en 2022 la pire année de performance depuis 40 ans.

Face aux craintes d’inflation, les banques centrales se montrent moins accommodantes que par le passé, mais les hausses de taux devraient toutefois rester d’ampleur limitée désormais en raison des mauvaises perspectives sur la croissance économique. Cependant, les marchés financiers ont déjà anticipé une bonne partie des changements, qui se reflètent ainsi déjà dans les prix. Les risques de hausse des taux d’intérêt, de défaut et d’illiquidité sont aujourd’hui pris en compte. Plusieurs segments nous semblent actuellement intéressants, comme les obligations govies 5 ans, ou le crédit investment grade.

Les produits structurés, la dette privée et le private equity offrent aussi des opportunités sur le long terme, à condition cependant d’être sélectif.

Fiscalité personnelle : quelles nouveautés pour 2023 ?

Bruno Le Maire, ministre de l’Économie et des Finances, a présenté le projet de loi de finances pour 2023. Aucun réforme fiscale d'envergue n'est, pour l'instant, envisagée, ce qui tranche avec le rythme effréné des cinq premières années de présidence d’Emmanuel Macron.

Boucliers énergétiques : un rempart contre l’inflation ?

Depuis le début d’année, un mot est sur toutes « les lèvres » : l'inflation ! Provoquée par le rebond de la consommation, dans un contexte de recul de l’épidémie de Covid-19, et les conséquences de la guerre en Ukraine, la hausse des prix atteint aujourd’hui un niveau très élevé. Selon les chiffres publiés par le gouvernement, elle s’établirait en 2022 à + 5,3 % en moyenne annuelle.

Pour protéger les consommateurs, le gouvernement français a fait le choix de mettre en place un bouclier tarifaire sur le gaz et électricité et une remise sur les carburants. Une mesure dont le coût est estimé à 24 Md€.

Loi de finances : un statu quo sur le plan fiscal

Au cœur de la crise Covid, en 2020, le déficit public avait franchi la barre des 9 % du PIB. Pour cette année, le ministère de l’Économie et des financiers anticipe une nouvelle fois un déséquilibre budgétaire important, à hauteur de 5 %. Dans ce contexte, les marges de manœuvre sont donc limitées. Et le rythme des réformes fiscales s’en trouve logiquement ralentie. Le projet de loi de finances pour 2023 marque sur ce point une vraie rupture. Aucune mesure d’envergure n’ayant été annoncée. La réforme des droits de succession, évoquée par certains membres du gouvernement, est ainsi passée à la trappe.

Ce changement de rythme est d’autant plus marqué que les réformes avaient, jusqu’ici, été menées à grand train (flat tax, impôt sur la fortune immobilière, prélèvement à la source, suppression de la taxe d’habitation sur la résidence principale …).

Précision : dans le cadre des mesures d'urgence pour la protection du pouvoir d'achat, le parlement avait acté, en août dernier, la suppression de la redevance audiovisuelle, une mesure dont le coût total est de 3,2 Md€.

Revalorisation du barème de l’impôt sur le revenu

La revalorisation du barème de l’impôt sur le revenu devrait tenir compte de l’inflation. Les tranches du barème de l'impôt sur le revenu de 2022 seraient ainsi relevées de 5,4 %.

Le barème de l'impôt sur le revenu de l'an prochain pourrait ainsi être le suivant :

Le plafond du quotient familial devrait également suivre le rythme de hausse des prix. Le texte prévoit, en effet, un relèvement du plafond de l'avantage fiscal. Il passerait de 1 592 € à 1 678 € en 2023 pour une demi-part fiscale.

Ces différents changements s’appliqueraient à l’impôt dû au titre des revenus de 2022 et des années suivantes.

Assouplissement du mécanisme du prélèvement à la source

Le législateur propose de diminuer le seuil à partir duquel un contribuable est autorisé à moduler à la baisse le niveau de son prélèvement à la source. Celle-ci serait désormais possible lorsque l’écart entre le montant supporté en l’absence de modulation et le montant résultant des revenus de l’année en cours estimés par le contribuable est d’au moins 5 %, contre 10 % actuellement.

Coupe de pouce pour le dispositif « MaPrimeRénov’ »

Le projet de loi de finances 2023 devrait aboutir à une augmentation sensible de l’enveloppe allouée au dispositif « MaPrimeRénov’ ». Son budget devrait ainsi passer de 2 milliards à 2,6 milliards d’euros.

Le texte présenté par le gouvernement est toutefois loin d'être définitif. Les parlementaires (Assemblée Nationale et Sénat) vont désormais pouvoir débattre des différentes mesures présentées. Ces derniers auront même la possibilité de déposer des amendements pour enrichir le projet. Dans tous les cas, la loi de finances pour 2023 devra être promulguée le 31 décembre prochain, au plus tard.