ESCROQUERIE : INFORMATION SUR UNE USURPATION D’IDENTITÉ

Le vendredi 11 septembre 2020, le cabinet SCALA PATRIMOINE a été informé par l’Autorité des Marchés Financiers (AMF), d’un signalement d'usurpation d'identité de la part d’un épargnant. Il s'agit en réalité d'une escroquerie, où des investissements seraient proposés par notre société dans des parkings.

Les détails du signalement

L’information reçue fait état de la proposition d’investissements dans des parkings situés à l’aéroport de Budapest (Hongrie) au travers d’un programme d’investissement immobilier dénommé BUDAPEST PROJECT REAL ESTATE. Les simulations financières communiquées à cet épargnant dans le cadre de la proposition de ces investissements reprennent une partie des informations légales de SCALA PATRIMOINE (numéro ORIAS ; numéro de carte de transaction immobilière (carte T) ; mention d’une affiliation à l’ANACOFI avec présentation du logo de la CNCGP).

A la lecture des documents communiqués, le cabinet SCALA PATRIMOINE a confirmé à l’Autorité des Marchés Financiers l’usurpation de son identité.

Que faire si vous avez été victime de cette fraude

La proposition de tels investissements ne correspond pas, tant sur le fond que sur la forme, au sérieux, aux standards et au savoir-faire de SCALA PATRIMOINE. Elle constitue une tentative d’escroquerie à laquelle il convient de ne pas répondre. Si vous avez été victime d’une telle fraude, déposez une plainte dans les meilleurs délais. L’AMF vous recommande également de contacter INFO ESCROQUERIES en appelant le 0 805 805 817 (service et appel gratuits du lundi au vendredi de 9h à 18h30) et d’effectuer un signalement sur le portail officiel du ministère de l'Intérieur, même si vous n’avez pas subi de préjudice. Un signalement peut être utile pour empêcher d’autres tentatives d’escroquerie.

Pour information, cette escroquerie de masse a fait l’objet d’un reportage consacré sur le sujet et diffusé cette semaine dans la rubrique « L’œil du 20h » du journal de 20h de France 2 du 14 septembre 2020.

A propos de Scala Patrimoine :

Cabinet de conseil et de stratégie en organisation patrimoniale, Scala Patrimoine accompagne les familles, les chefs d’entreprise et les sportifs de haut niveau, dans la structuration et la gestion de leur patrimoine en France comme à l’étranger.

Structuré et rémunéré comme une société de conseil à part entière (avocats, experts comptables, notaires), Scala Patrimoine accompagne ses clients à chaque moment clé de leur vie personnelle comme professionnelle.

Notre priorité est la défense des intérêts de nos clients, garantie par une transparence totale de notre rémunération via notre statut réglementé de conseil en gestion de patrimoine indépendant.

Engagés dans une approche socialement responsable, nous ambitionnons chaque jour de donner toujours plus de sens à notre métier.

ÉVOLUTION DES TAUX ET PERSPECTIVES SUR LE CRÉDIT IMMOBILIER

100.000€ à 0,95% sur 20 ans coutent 457,67€ par mois hors assurance soit 9.840 € d’intérêts

Des niveaux durablement bas avec plusieurs points d’attention

Les taux présentés sont des conditions de financement pour la résidence principale ou la résidence secondaire. Un financement sur investissement locatif/professionnel sollicite un autre niveau d’étude et d’accompagnement et donc de cout.

Par ailleurs, la cotisation de l’assurance emprunteur peut générer un surcout global de 20 à 25% selon le choix de couverture retenue (interne, externe à l’organisme préteur, fixe ou dégressive sur le capital).

La durée de vie moyenne d’un prêt immobilier est de 7 ans. L’exonération de pénalités de remboursement représente une charge élevée et se négocie lors de la mise en place du financement et pas lors de son remboursement par anticipation.

Le consensus partagé est un scénario avec stabilisation des taux de crédit immobilier au niveau actuel (pas plus de 20 points de base de variation à la hausse ou à la baisse en 2020) et un glissement progressif vers un taux moyen inférieur à 1%.

Un marché du financement immobilier qui connait un durcissement des conditions d’octrois sous l’impulsion du HCSF :

Fin 2019, l’AMF a réalisé un diagnostic auprès des établissements financiers préteurs, du fait de ses inquiétudes sur un emballement du marché immobilier, un octroi jugé plus souple de la part des banques et un effondrement de leurs marges brutes entre 2012 et 2020 sur ce métier. Dans ces conditions, il est demandé aux établissements préteurs de respecter les recommandations émises le 20 décembre 2019 par le Haut Conseil de Stabilité Financière (HCSF) : « prévenir une dynamique excessive de l’endettement des ménages en prenant notamment en considération les critères suivants dans l’octroi des crédits immobiliers résidentiels en France : (i) le taux d’effort à l’octroi des emprunteurs de crédit immobilier en veillant à ce que dernier n’excède pas 33% ; (ii) la maturité du crédit à l’octroi en veillant à ce qu’elle n’excède pas 25 ans ».

Le critère du reste à vivre par personne au foyer était devenu déterminant au cours des dernières années, il est judicieux car il tient compte de la situation nette de l’emprunteur. Ce critère est totalement remis en question au profit du critère taux d’endettement, très limitatif notamment pour les classes d’investisseurs disposant de revenus significatifs.

Un marché qui reste attractif mais sélectif

Pas de changements majeurs au niveau des dispositifs d’aide ou au niveau des taux d’emprunt, on devrait donc s’orienter vers une accalmie dans la hausse globale des prix de l’immobilier.

Les biens situés en zone rurale et dans les villes moyennes peu dynamiques continuent à avoir du mal à se vendre. Les prix y seront en baisse ou tout du moins n’augmenteront pas plus vite que l’inflation.

Dans les villes les plus recherchées en revanche, il pourrait y avoir de nouvelles augmentations des prix des logements en 2020, mais elles seront très probablement moins fortes qu’en 2019.

Malgré le durcissement des conditions d’octroi de financement, le marché immobilier est attractif et les conditions de financement sont exceptionnellement et durablement a un niveau portant l’investissement.

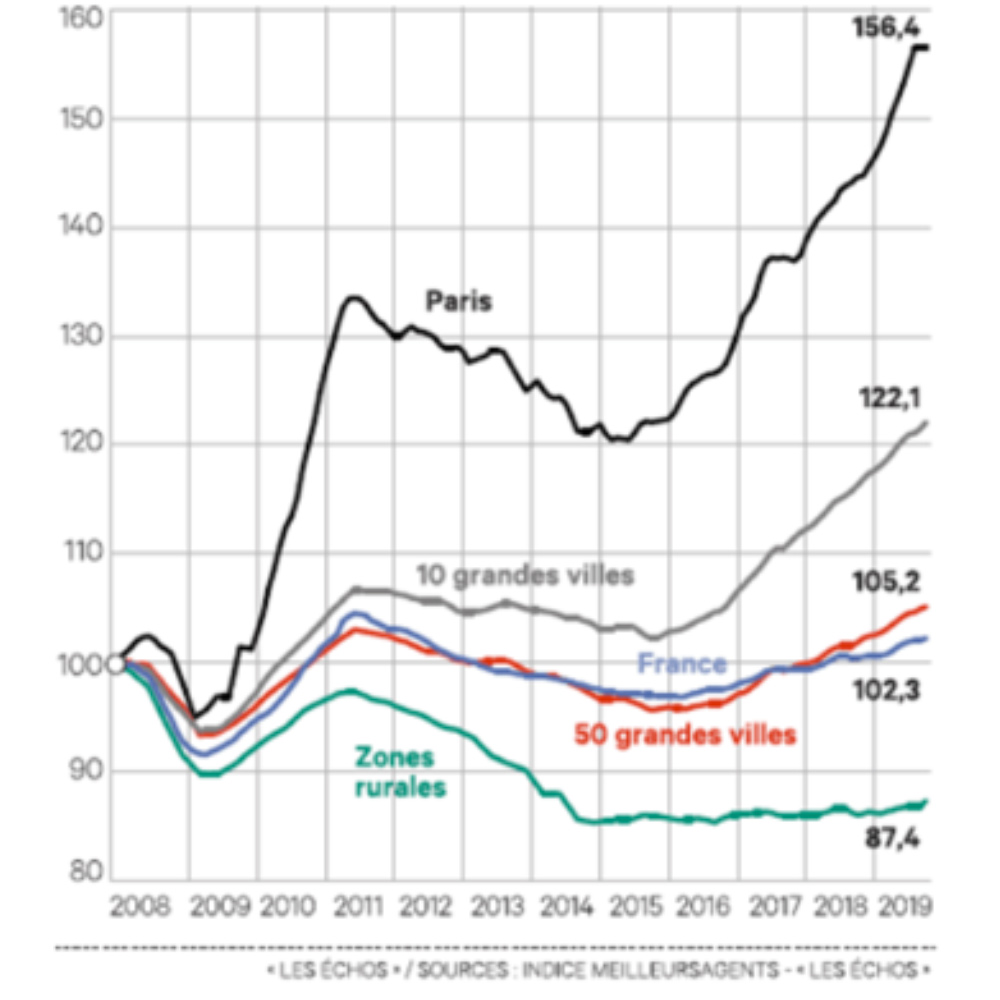

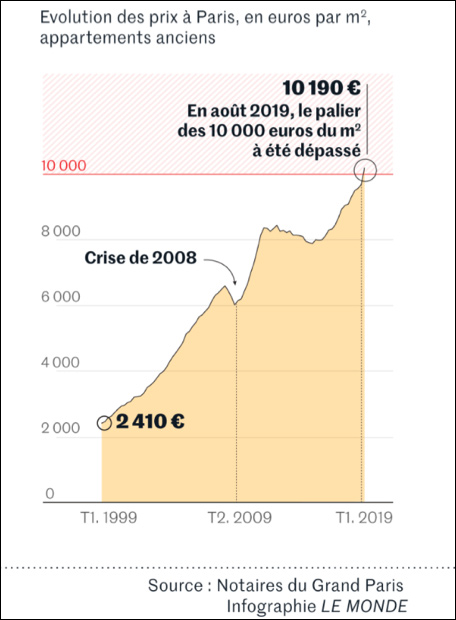

MARCHÉ DE L'IMMOBILIER : INSTABILITE NATIONALE, CERTITUDE PARISIENNE

Alors que tous les indicateurs laissaient supposer que le marché immobilier allait progresser encore et battre les records de 2019, la crise économique liée à la pandémie de Covid-19 est venue bouleverser le paysage.

En effet, passée l’effervescence post-confinement avec une vague très intense d’opérations immobilières, les professionnels sont aujourd’hui de plus en plus circonspects sur l’évolution de leur marché. Cependant, l’évolution de l’immobilier parisien prouve, par sa régularité et sa solidité pérennes, que la pierre parisienne reste l’une des meilleures valeurs refuge.

Une fin d’année s’annonçant compliquée

A la mi-juin, l’économiste Alain Trannoy, l’un des meilleurs experts de la question affirmait : « C’en est fini de la hausse jusqu’au ciel ! La terrible crise économique qui se profile va faire brutalement baisser le prix des logements. Mais pas autant que ce que l’on pouvait imaginer. En province, leur chute ne devrait pas dépasser 4 ou 5%. A Paris, en revanche, leur recul pourrait être plus marqué. D’abord, parce que beaucoup d’acheteurs potentiels auront pris une claque en Bourse, et qu’ils devront attendre de se refaire pour pouvoir investir dans la capitale. Et puis parce que la clientèle internationale, qui tirait le marché à la hausse, surtout depuis le Brexit, mettra sans doute un peu de temps à revenir. Du coup, les beaux biens parisiens pourraient lâcher jusqu’à 10% ».

Le dernier trimestre 2020 est très attendu pour évaluer la tendance, septembre, octobre et novembre étant habituellement des mois plus compliqués. Pour l’instant, les particuliers continuent de mettre leurs biens en vente et l’offre se maintient. Mais les acquéreurs font preuve de davantage de prudence et n’hésitent pas à retarder les opérations dans l’espoir de négocier les prix à la baisse. Enfin, le durcissement des conditions d’obtention des prêts par les banques, observé depuis début 2020, ne participe pas à rassurer les acteurs du marché pour les mois prochains.

Mais la pierre à Paris reste une excellente valeur refuge

Car PARIS restera toujours PARIS ! Et comme pour la crise de 2008, la conjoncture si particulière de cette fin d’année 2020 ne devrait avoir, selon nous, que peu d’incidence sur l’évolution de son attractivité

Le prix du m² parisien a ainsi progressé de plus de 66% en dix ans ! Et malgré un léger recul sur les trois derniers mois, sa progression sera de plus de 4,5% cette année.

Cette stabilité de l’immobilier parisien est une idée partagée avec l’économiste Marc Touati, qui affirme dans son livre « Reset » sortie le 2 septembre, que « le marché immobilier devrait observer une baisse de l’ordre de 20 % en moyenne sur le territoire français (et notamment dans les grandes villes où la bulle est la plus forte) au cours des deux prochaines années, l’immobilier parisien intramuros restera un marché très porteur à moyen et long terme ».

Cependant, rappelons que ce marché n’est, selon nous, pas du tout une bulle mais plutôt une niche. C’est un marché de pénurie qui se caractérise, depuis des décennies, par :

- peu d’offres sur des biens qualitatifs,

- une demande qui reste dynamique,

- des prix élevés,

- une forte tension locative.

Même si la rentabilité affichée de certaines villes de province peut sembler aujourd’hui alléchante, n’oublions pas que, comme pour les marchés financiers, la plupart d’entre elles font preuve, au niveau de l’immobilier, d’une vraie volatilité dans le temps. Le risque d’investissement est donc bien réel, et il l’est d’autant plus dans cette période d’incertitude. Pourtant, quatre villes françaises sont clairement épargnées par cette volatilité et maintiennent un rythme de croissance soutenu : Nantes, Bordeaux, Lyon… et bien sûr Paris.

Vous souhaitez bénéficier de conseils pour investir dans l'immobilier ? Contactez nous

TRAVAUX ÉNERGÉTIQUES : EXONÉRATION TEMPORAIRE DES DROITS DE DONATION

La troisième loi de finance rectificative pour 2020, parue au coeur de l’été dans la droite ligne des objectifs du gouvernement pour soutenir l’économie dans le climat actuel, pourrait susciter des effets d’aubaine pour les particuliers. C’est notamment le cas de l’article 19, qui accorde une exonération temporaire de droits de donation dans la limite de 100 000€ pour les cas suivants : dons familiaux en espèces affectés à la rénovation énergétique ou à la construction de la résidence principale du bénéficiaire ou bien encore à la souscription au capital d’une petite entreprise.

Quelles sont les conditions à remplir pour bénéficier de cette exonération ? Scala Patrimoine vous répond.

Cas 1 : Aider son enfant à construire ou rénover sa résidence principale

L’une des mesures incite les parents à débloquer leur épargne pour aider l’un ou l’autre de leur descendant à faire construire ou à rénover son logement. Elle permet, de façon temporaire, d’effectuer jusqu’à 100 000 € de donation en somme d’argent sans avoir à payer de droits de mutation pour aider un enfant, un petit enfant, ou même un arrière petit enfant à financer la construction de son logement ou des travaux de rénovation énergétique selon un champ défini par référence aux dépenses éligibles à la prime pour la rénovation énergétique MaPrimeRénov.

Dans tous les cas, le logement doit constituer la résidence principale du bénéficiaire de la donation et l’investissement des fonds par celui-ci doit obligatoirement être effectué dans les trois mois qui suivent le transfert de fonds.

En revanche, aucune limite d’âge n’est fixée pour le donateur. Seul le plafond de 100 000 € maximal de don s’applique par donateur. Or un bénéficiaire peut recevoir plusieurs dons de 100 000 € pour réaliser son projet.

La fenêtre de tir est limitée pour ceux qui souhaiteraient profiter de cette incitation fiscale : elle s’est ouverte au 15/07/2020 et se refermera au 30/06/2021.

Cerise sur le gâteau pour les dépenses de rénovation : l’ouverture du dispositif MaPrimeRénov (prime prévue au II de l’article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020) à tous les ménages (suppression de la condition de ressource) à partir du 1er janvier 2021 ainsi qu’aux propriétaires bailleurs. Cela fait partie du volet ‘transition écologique et energetique’ du plan de relance de 100 milliards d’euros annoncé par le gouvernement le 3 septembre 2020.

A noter que les autres dispositifs (déjà en vigueur) d’exonération des dons dans le cadre familial (donation de 100 000 € par parent et par enfant tous les 15 ans, et don familial de somme d’argent exonéré à hauteur de 31 865 € tous les 15 ans lorsque le donateur a moins de 80 ans) sont maintenus et ne sont pas impactés par le nouveau dispositif qui s’ajoute simplement aux dispositifs déjà existants.

Cas 2 : souscription au capital initial ou aux augmentations de capital d'une PME

Enfin, le nouveau dispositif concerne aussi indirectement la sphère professionnelle puisque l’une des possibilités d’exonération des 100 000 € de don est l’utilisation de cette somme par le donataire pour la souscription au capital initial ou aux augmentations de capital ultérieurs d'une petite entreprise (moins de 50 salariés).

Dans ce cadre précis, pour ouvrir droit à l’exonération, certaines conditions particulières sont imposées parmi lesquelles :

. L'entreprise doit exercer son activité depuis moins de cinq ans et doit n’avoir pas encore distribué de bénéfices

. Le donataire doit y exercer son activité professionnelle principale pendant une durée minimale de trois ans à compter de la souscription.

De quoi donner un coup de pouce au tissu professionnel des PME dans un contexte économique difficile.

Vous souhaitez mettre en place cette exonération au sein de votre famille ? Contactez-nous